图片来源:豆包AI

文献信息:Lara, J. M. G., Osma, B. G., Gazizova, I., & Khalilov, A. (2025). Demand-driven corporate social responsibility: Symbolic versus substantive change after environmental disasters. Journal of Corporate Finance, 102816.

原文链接略

01

论文导读

在环保事故频发、社会对企业责任要求日益强化的今天,企业究竟是选择投入资源,实质性改进污染治理流程,还是通过年报中的“绿色表述”、捐款与排名榜单的包装来进行象征性回应?这一决策不仅反映了企业面对公共压力时的战略偏好,更引发我们对于企业社会责任(CSR)本质的深层次追问:它到底是改善环境与社会的“真动作”,还是一场粉饰门面的“秀行为”?

本文推送的研究《Demand-driven corporate social responsibility: Symbolic versus substantive change after environmental disasters》,发表于Journal of Corporate Finance,以2000–2013年间12起重大环境技术灾难为自然实验,利用MSCI KLD数据库,从“被动承担社会责任”的独特视角出发,系统识别企业在灾后环境压力骤升情境下的真实CSR行为选择。作者创新性地将CSR拆分为两类:象征性行动(如多样性、人权、社区捐赠等可见度高但成本低的印象管理手段)与实质性行动(如污染治理、生产流程改进、环保支出等需真实资源投入的行为),并评估两者在经营表现、资本市场反馈与评级影响等方面的异质效应。

02

研究背景

在全球气候变化与环境风险加剧的背景下,已不再是可有可无的附属品,而成为衡量企业合法性与可持续性的核心指标。每当一场由企业行为引发的重大环境灾难发生,公众、监管者与投资机构便会将目光投向整个行业,形成一股强烈的外部压力,要求企业采取负责任的举措以重建信任。然而,在这种“被动承担责任”的压力之下,企业到底会做出怎样的回应?是真正投入资源,推动污染治理和工艺改造,还是采取表面功夫,通过公益捐赠、多元化口号和人权承诺来转移公众注意力?

现有文献多聚焦于企业基于内生动因的CSR行为,例如出于道德信念、战略考量或治理结构优化而实施的责任项目。然而,CSR越来越多地是在社会、媒体和投资者施压下产生的“外生反应”。这类反应是否能够带来真正的环保改进,还是最终沦为企业印象管理的一环,学术界尚缺乏系统的证据支持。更复杂的是,一些看似积极的CSR行为,如碳中和承诺、社区赞助或员工多元性推广,虽然能够快速获得外部赞誉,却未必对环境本身产生实际改善。这引发了一个关键问题:外部驱动的CSR提升,究竟是在修复问题,还是在修饰形象?

本文正是在这一问题意识的驱动下展开,尝试厘清当企业面对环境灾难所带来的声誉危机时,其社会责任行为背后的真实动因。作者借助“合法性理论”与“印象管理理论”的视角,提出:在灾难压力下,企业更可能选择那些成本低、外部可见性强、但不涉及根本生产流程调整的象征性CSR行为,以此快速恢复合法性并博取信任,而非投入资源进行具有延迟回报的实质性变革。本研究的核心任务,正是基于真实环境灾难的自然实验背景,构建一套可操作的识别方法,系统区分企业CSR中的“做样子”与“做实事”。

03

研究设计

本文以2000至2013年间全球发生的12起重大环境技术灾难为研究契机,探讨非责任企业在突发性合法性危机下是否会主动调整CSR行为。虽然这些企业本身并未直接引发事故,但因身处同一行业,往往也面临公众舆论与监管机构的广泛关注,从而成为声誉外溢效应的承载者。借助这一特定情境,作者进一步区分企业究竟是通过实质性手段(如加强污染控制、升级生产工艺)回应危机,还是偏向于象征性手段(如发布CSR声明、强化品牌宣传)来获取声誉补偿,从而揭示CSR战略选择背后的真实逻辑。

在样本构建上,作者以灾难发生企业所在的两位数SIC行业作为受冲击行业,将其中非责任企业定义为“处理组”,其余未受影响行业企业为“对照组”。每个事件组设置灾难发生前后各五年([t–5, t+5])的事件窗口,并采用堆叠式双重差分设计构建统一面板,避免了传统多期处理DID方法中存在的交叉污染与偏误估计问题。最终形成12个行业事件组,包含142500个公司—年度观察值,涉及426家处理组公司与2787家对照组公司。研究的基准模型如下所示:

其中,CSRi,t表示企业i在年份t的社会责任指标,Disasterj,t是核心处理变量,表示企业是否处于受灾难影响行业且处于灾难发生之后的年份,αic为公司—事件组别固定效应,αtc为年份-事件组别固定效应。控制变量包括企业规模、市净率、杠杆率、销售增长、公司年龄、股利支付、潜在诉讼概率、机构投资者持股比例、治理水平等。标准误在公司和年份层面进行聚类调整,确保稳健性。

CSR数据来源于MSCI(原KLD)数据库,覆盖美国上市公司在环境、社区、人权、员工关系、多样性、产品质量与治理七大CSR维度。KLD对每一维度分设“优势”(Strengths)与“担忧”(Concerns)项。本文将“减少担忧”定义为企业对生产流程进行改善的实质性行为,而“增加优势”则代表旨在提升企业形象的象征性行为。此外,作者进一步将CSR维度区分为“环境类”(用于识别实质性行为)与“非环境类”(用于识别象征性行为),并对Strengths与Concerns进行年度标准化,构建可比的CSR净得分。公司财务信息来自Compustat/CRSP合并数据库,分析师预测数据来自I/B/E/S,机构投资者持股比例由Thomson Reuters 13F Filings提供,并通过官方链接表合并。

在基准识别之外,作者进一步构建异质性响应模型,将企业划分为“实质性响应”“象征性响应”与“未响应”三类,分析其在灾难后的资本支出、运营成本、ESG机构持仓与信用评级等方面的差异,从而系统识别CSR战略类型的实际后果与声誉逻辑。

04

实证结果

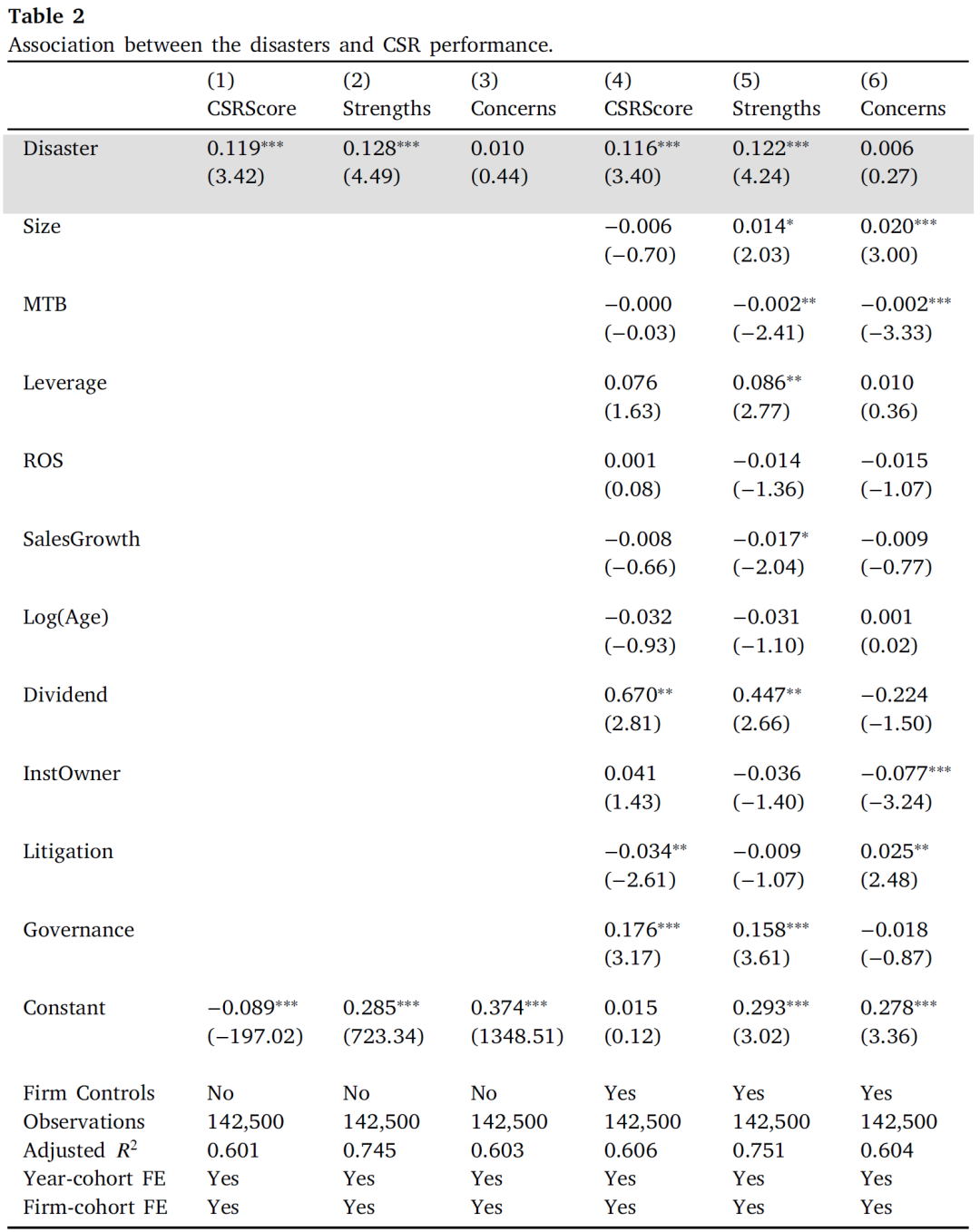

表2报告了环境灾难对非责任企业社会责任行为的影响,结果显示,变量Disaster在第(1)列和第(4)列中对CSRScore的回归系数显著为正,表明在重大环境灾难发生后,尽管企业本身并不直接承担责任,但其整体社会责任评分显著上升。这一发现表明,灾难事件对企业构成了外部合法性压力,促使其在事后采取一定的响应措施,以维护或修复声誉。引入控制变量后,估计结果依然稳健,说明这一行为具有广泛性和一致性。

进一步将社会责任表现细化为Strengths与Concerns后发现,Disaster在第(2)列和第(5)列中对Strengths的回归系数显著为正,而在第(3)列和第(6)列中对Concerns的影响并不显著。这一结果揭示了企业响应的结构性特征:面对环境灾难带来的合法性冲击,企业更倾向于通过增加象征性的正面行动(如慈善捐赠、多元化倡议)来塑造良好形象,而非减少实际负面行为(如污染、排放)。从实质与象征的角度来看,企业更偏向于选择成本较低、外部可见性更高的象征性手段来应对声誉压力,反映出企业社会责任反应的策略性动机。

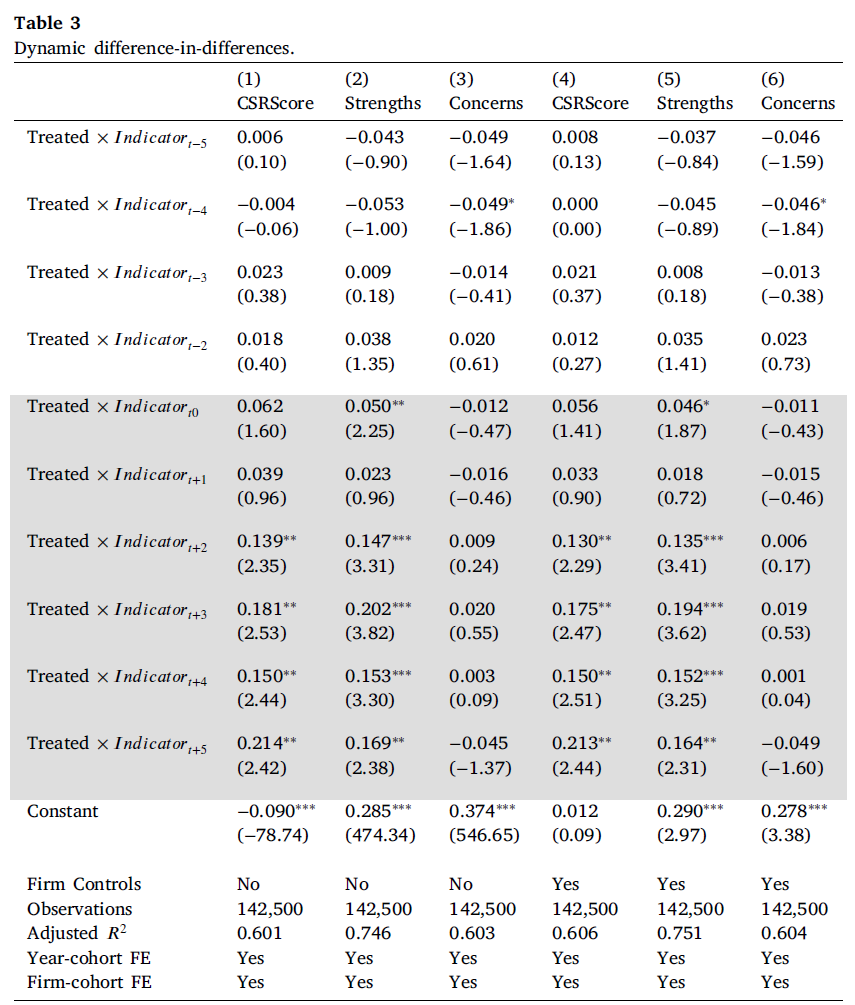

尽管表2提供了初步证据,说明企业在重大环境灾难发生后会显著提升社会责任表现,尤其体现在优势性维度的提升,但这一分析主要基于灾难事件前后平均水平的比较,难以揭示企业响应行为的演进过程。为进一步刻画企业在灾难冲击下社会责任调整的时序路径,文章在表3中引入了动态双重差分模型,系统考察灾难事件前后各年份的CSR变化情况。

具体而言,作者引入灾难发生前后共十个年份的时间指示变量,与处理组虚拟变量进行交互,构建了一系列“时间×处理”交互项,以刻画企业CSR表现的动态演变路径。从回归结果来看,在灾难发生前五年(t-5至t-1),所有交互项在统计上均不显著,表明处理组与对照组在灾前并无显著CSR趋势差异,支持了平行趋势假设的成立。灾难发生当年(t=0)起,CSR总评分与优势性行为指标开始显著上升,t=0年对应系数在5%显著性水平上为正,t=+2年后逐步增强,并在t=+3和t=+5年达到高点,均在1%水平上显著。这说明企业在灾后并非立刻调整CSR策略,而是在随后几年逐步加大正面责任行为的披露和实践力度,呈现出滞后性和累积效应。相较之下,控制变量在所有年份均不显著,说明企业对灾难的反应更多体现在增加正面行为,而非减少负面行为。这种模式揭示了企业在面临环境灾难引发的声誉压力时,倾向于采取象征性而非实质性的社会责任应对策略,即通过强化“看得见的好行为”而非真正减少潜在问题,达到重塑企业形象的目的。

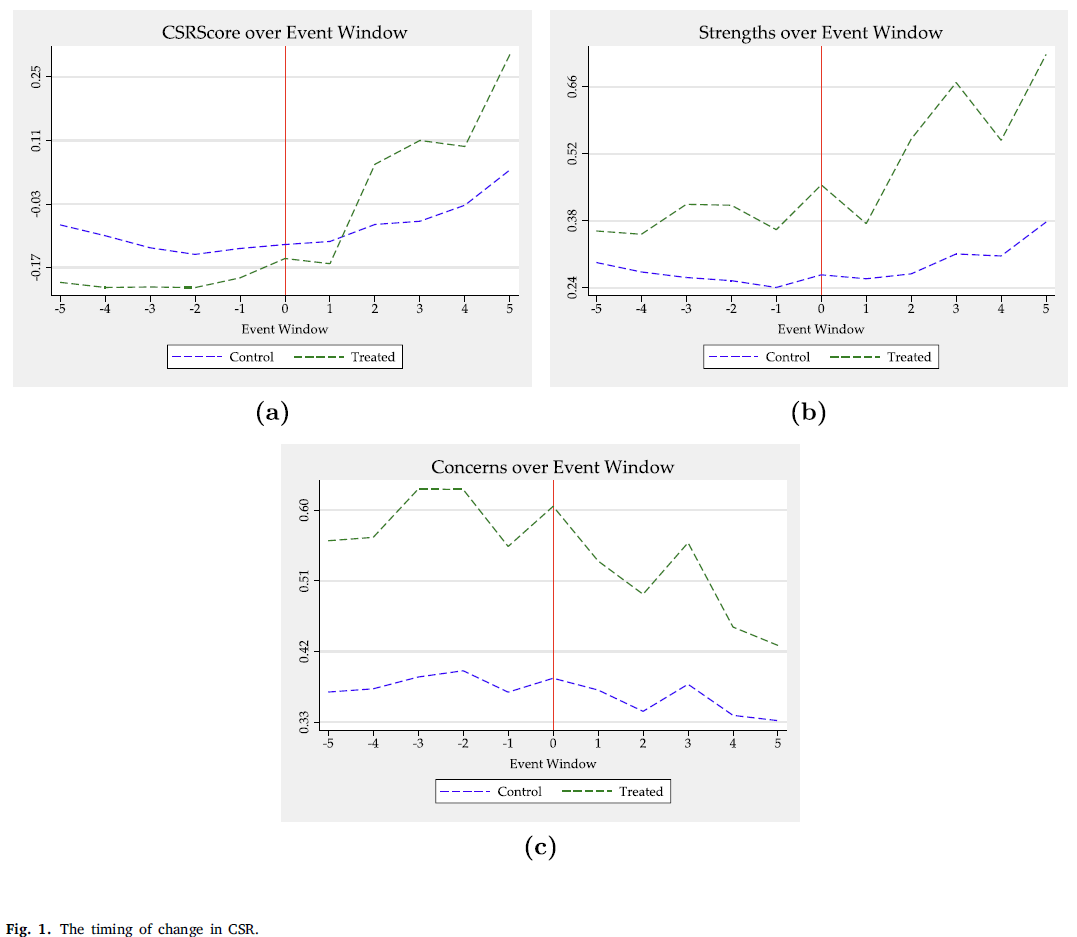

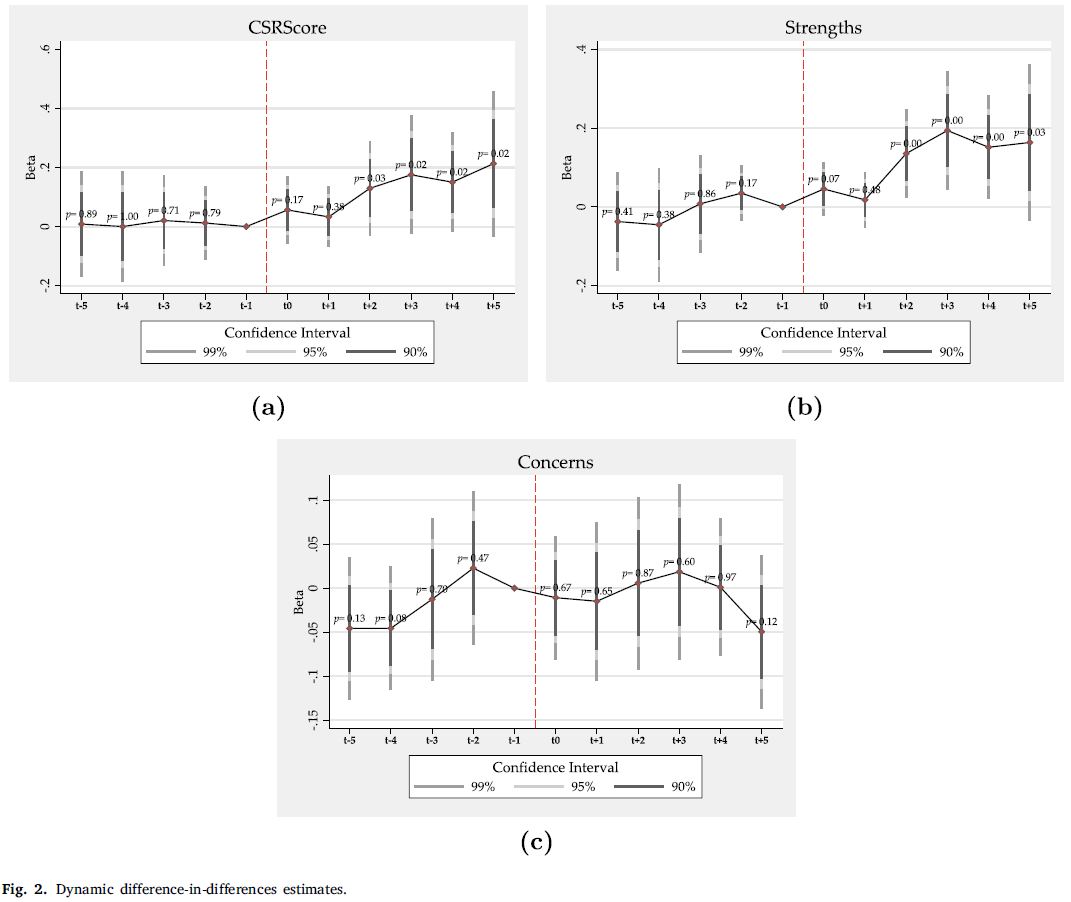

为更直观呈现企业在环境灾难发生前后的社会责任响应路径,图1和图2对动态回归结果进行了图形化展示。图1显示,在灾难发生前,处理组与对照组在CSR总评分方面并不存在趋势性差异,说明灾前两组企业表现一致,符合平行趋势假设。灾难发生当年起,CSR得分开始上升,并在灾后第2年显著走高,随后持续处于较高水平,呈现明显的滞后性和持续性反应特征。

图2进一步将CSR行为拆解为Strengths与Concerns,结果表明,企业的响应主要体现在Strengths的逐年上升,而Concerns在整个事件窗口期内几乎没有变化。这一模式印证了前文所述的“象征性回应”机制:企业更倾向于通过增加积极披露和表面行动来重塑形象,而不是实质性减少负面责任行为。

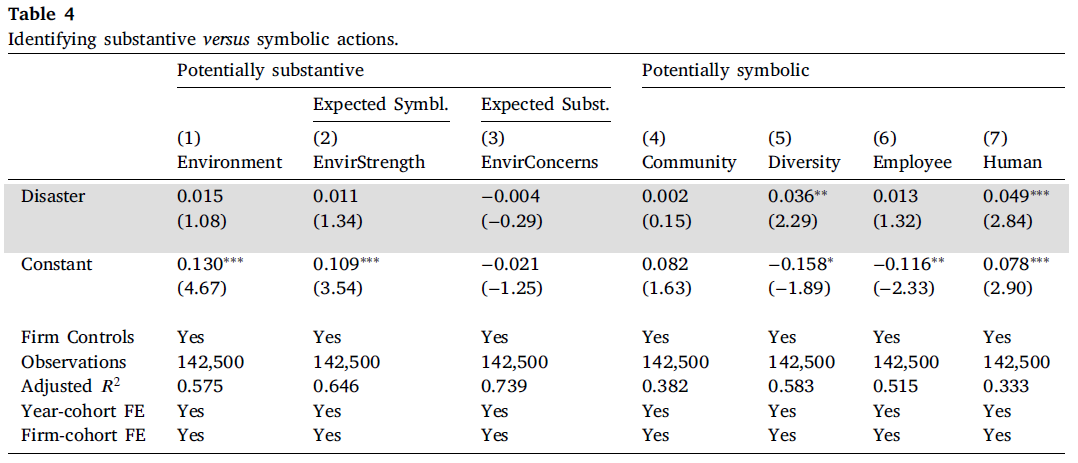

表4进一步深入探讨企业在重大环境灾难发生后所采取的企业社会责任行为究竟是“实质性响应”还是“象征性行为”。为此,作者将CSR子项划分为潜在实质性指标(如环境维度的改进)与潜在象征性指标(如社区参与、多元化宣传等),并分别对各维度进行了回归分析。结果显示,在环境维度(第1至第3列)中,Disaster变量未呈现显著影响,尤其在环境负面行为(EnvirConcerns)上系数为–0.004,说明企业并未在核心环境责任方面做出明显改进。

相比之下,第4至第7列呈现出不同图景:Disaster变量在Community、Diversity、Employee和Human四个潜在象征性指标中多为正向显著,尤其在Diversity(0.036,p<0.05)和Human(0.049,p<0.01)维度上显著为正。这表明,在遭受环境灾难冲击后,企业更倾向于通过提升外部可见性更强、公众感知度更高的CSR行为来塑造良好形象,而非针对环境问题进行根本性调整。

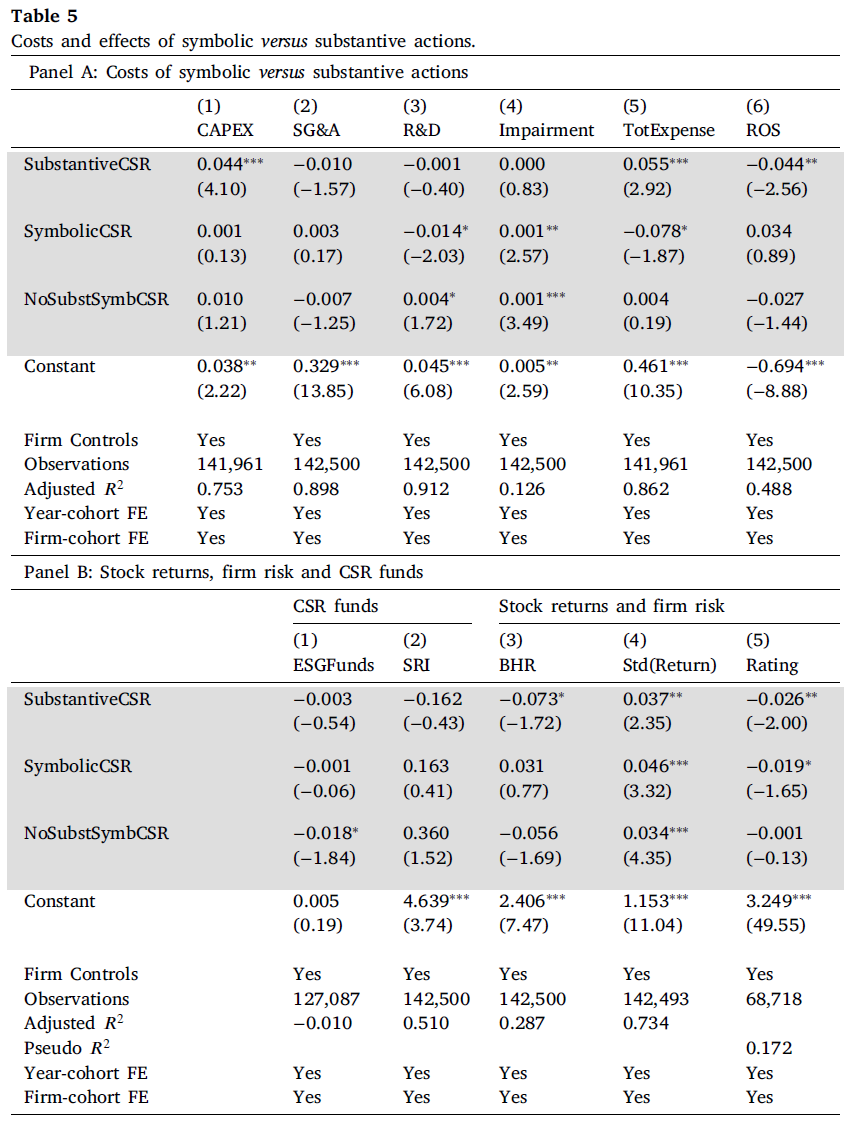

表5围绕企业采取象征性与实质性社会责任行为所带来的成本差异与经济后果展开,分为经营端与资本市场端两个层面进行实证分析。Panel A显示,实质性CSR行动显著增加了资本性支出和总费用,并显著降低企业的营业利润率,表明此类行动需要真实的资源投入,存在明显的成本代价。相比之下,象征性CSR行为在经营投入方面总体无显著增加,且在研发支出方面显著为负,反映出企业可能通过减少创新投入来“腾出”资源用于表面工程,同时在资产减值方面呈显著为正,暗示部分企业或借助减值处理进行形象修饰。Panel B进一步揭示了上述行为的资本市场效应。实质性CSR行动虽然在长期股票收益上显著为负,但其股票收益波动率显著降低,评级得分显著提升,说明市场认可其真实努力,尽管短期代价较高。象征性CSR虽能改善部分市场指标(如收益稳定性),但未显著提升市场评级,甚至在部分维度表现为负,显示其市场认可度有限。

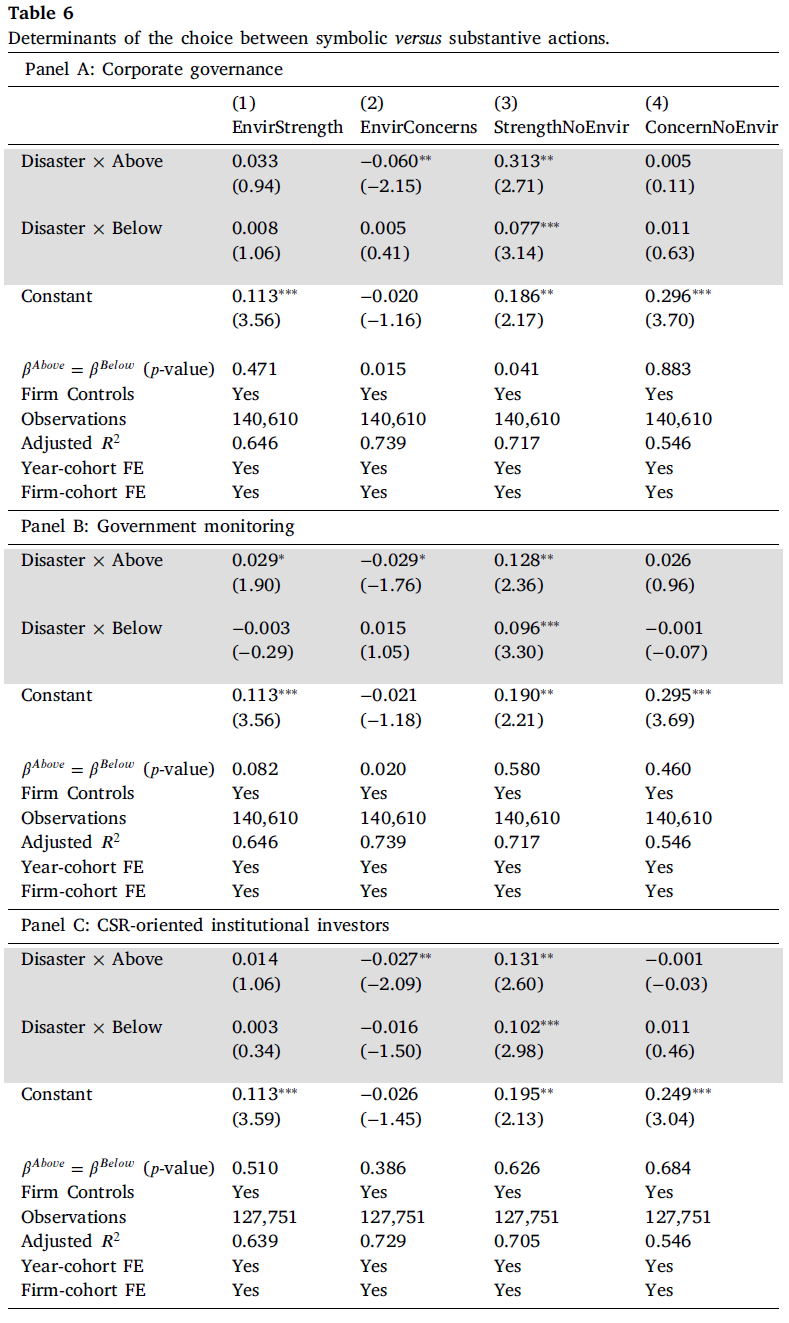

表6围绕企业在灾害冲击下选择象征性或实质性社会责任行为的驱动因素展开,分别从公司治理、政府监管、社会责任导向机构投资者和灾害显著性四个维度进行分组回归分析。

Panel A聚焦于公司治理水平对企业响应类型的影响。结果显示,治理水平较高的企业在非环境维度更倾向采取实质性行动,而在环境关切类象征性行为上则呈现显著的负向关系。这表明良好的治理机制有助于抑制企业表面化操作,推动更真实的社会责任履行。Panel B探讨了政府监管强度的影响。在监管更强的群体中,环境关切类象征性行为显著下降,而非环境维度的实质性行为显著增强,说明政府外部压力在一定程度上促使企业提升CSR行动的真实性。但显著性检验结果显示,高低监管组间的响应差异不显著,说明其治理效力仍具边界。Panel C考察了社会责任导向机构投资者的监督作用。在ESG导向投资者占比较高的企业中,象征性行为受到显著抑制,而实质性行动明显增加,凸显此类投资者在信息监督与价值引导方面的积极作用。

05

总结

本文以1995—2015年美国上市公司为样本,系统评估企业在遭遇重大环境灾害后所采取的社会责任行为,重点区分了“实质性响应”与“象征性披露”的差异及其经济后果。研究采用动态双重差分模型,并结合文本分析、工具变量与熵匹配等方法,发现仅做表面文章的象征性行为虽有助于节省资源,却难以赢得资本市场信任;而真实投入的实质性行为虽短期内带来盈利下滑,却能显著改善市场评级与收益稳定性,获得长期认可。文章创新性地识别并量化了CSR行为的异质性,揭示了监管强度、投资者类型与治理水平对CSR选择的重要影响,丰富了ESG领域对“话语—行为”脱钩问题的实证研究。研究启示我们,在ESG深入发展的背景下,监管者需强化信息披露实质性审查,投资者应提升识别能力,企业更应回归责任本源,在真实行动中赢得可持续发展的市场回报。

推文作者:

吕志冲,西南交通大学管理科学与工程博士生,研究方向为人工智能与公司金融。

推文内容若存在错误与疏漏,欢迎邮箱批评指正!

Abstract

We examine disasters caused by individual firms with severe environmental impacts. These disasters trigger industry-wide demand for corporate social responsibility (CSR). We analyze whether affected firms respond by adopting substantive or symbolic CSR measures. We find that firms increase overall CSR performance through improvements in diversity and human rights rather than decreasing environmental concerns. This suggests firms prioritize symbolic CSR to legitimize their operations rather than substantive measures to mitigate environmental harm. We also document diverging costs and welfare effects. On average, substantive CSR actions are costlier and cause lower margins but avoid divestments by ESG-oriented funds while improving long-term credit ratings. Some of these benefits of substantive actions also accrue through symbolic actions at a lower cost.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}