图片来源:ChatGPT

原文信息:BIASI B, LAFORTUNE J, SCHÖNHOLZER D. What Works and for Whom? Effectiveness and Efficiency of School Capital Investments Across the U.S.[J]. The Quarterly Journal of Economics, 2025.

引言

01

在2019–2020学年,美国在学校设施的建设与翻新上的资本支出总额达到900亿美元,折合每名学生约1,760美元。尽管总体投入可观,不同学区之间的设施条件依然差异显著,许多学生仍在条件较差的学校中就读。已有文献尝试基于学区或州级数据,评估教育资本支出对学生学业成绩和房价的影响,但所得结论存在显著分歧。与此同时,关于造成这些异质性效果背后的因果机制,现有研究尚未提供充分证据。

本研究指出,投资效果差异可能源于两方面因素:其一,学区资金流向了不同类型的设施建设项目;其二,不同群体的学生对同类投资的反应存在异质性。为验证上述假设,作者构建了美国各州的学区教育债券数据,并使用其中符合方法要求的29个州进行分析。此类债券由学区提议、经地方选民公投批准,并以地方财产税作为主要偿债来源。

研究发现:平均而言,债券的批准显著提高了学生成绩并推升了房价。然而,投资的具体类型对结果具有决定性影响:面向教学环境基础设施(如暖通空调系统、屋顶、管道等)的投入显著提升了学生的学业表现,而对体育场馆的投资则未带来学习收益,但可提升当地房价,反映出投资的双重目标存在权衡。此外,在弱势学生(如低收入家庭或少数族裔学生)占比较高的学区,教育债券带来的正面影响更为显著,部分原因是这些学区更倾向于将资金用于能直接改善学习条件的设施,亦反映出其历史上资本投资的长期不足。

通过收集各州官网上公布的学区教育债券投票记录,作者构建了包含债券支持率、面额及用途描述的学区面板数据。依据债券文本所描述的用途,作者将其归类为八类项目,包括:(1)教室扩建;(2)室内基础设施(如屋顶、管道等)建设;(3)HVAC(暖通空调系统,包括供暖、制冷与通风);(4)STEM(信息技术设备购买与实验室建设);(5)基于健康与安全标准的设施调整;(6)体育场馆建设;(7)土地购置;(8)交通工具采购(如校车)。

本文在Cellini, Ferreira, and Rothstein (2010) 提出的动态断点回归设计(Dynamic Regression Discontinuity, DRD)基础上,构建了“堆叠式”DRD方法,以识别教育资本支出的异质性处理效应。作者在时间与队列两个维度上将通过和提出但未通过债券提案的学区配对,从而构造面板数据集,通过比较债券支持率接近通过门槛的样本以估计债券授权的因果影响。

本文结论不仅有助于政策制定者优化教育资金配置,还对现有文献中结论分歧提供了解释。作者指出,教育资本支出对学生成绩的影响高度依赖于投资设施和受益学生特征,忽视这些异质性可能导致对教育投资回报的误判。

02

美国的教育投资

美国各学区每年大约将预算的10%用于资本支出,而其中约75%的资金需要自行筹集。对此,美国各州的筹集规则并不相同,但大体上可以归为两类:

第一类是由学区自行发布教育债券。除夏威夷、肯塔基和马萨诸塞州以外,其他州的教育债券均需要当地居民公投通过。有36个州设置投票通过率为50%,剩下的11个州需要更高的通过率(最高为爱达荷州,67%)。值得注意的是,部分州有调整过投票通过率,但在样本期内,绝大多数州并未进行调整。

第二类为来自州政府的拨款。平均而言,州拨款占总教育资本支出的接近30%,但在约一半的州中仅不到5%。少数州(阿拉斯加、夏威夷、缅因、马萨诸塞、新罕布什尔、纽约、罗得岛和怀俄明州)主要依靠州拨款进行教育投资。在具体拨款方式上,有 27 个州采用有条件拨款,拨款额度取决于学区在当地筹集资金的能力;其他州则提供无条件拨款,资金来源一般是销售税、州债券收入和通用基金拨款(General-fund Appropriations)。有条件的补助金往往是累退的,而一些无条件的补助金则是累进的,并倾向于向财产税基较低的学区分配较多的资金。

数据

03

本文数据可分为四类:教育债券数据、学区财政与人口数据、学生学业表现数据以及房价数据,构成了一个覆盖1990至2017年间的非平衡面板数据集。

教育债券数据:作者从各州选举管理部门和教育部门的官方网站获取地方教育债券的公投记录。分析前剔除了数据不完整、不要求选民投票,或未通过McCrary密度平滑性检验的州。在识别每学区每年的债券提案时,若同年存在多项提案,则优先纳入债券金额最大的提案;若金额信息缺失,则选择最接近通过门槛的提案。最终样本涵盖29个州、10,146个学区,占全美注册学生人数的约71%。在分类方面,作者基于 的分类体系并结合关键词搜索方法,将债券用途划分为八类。

学区财政与人口数据:财政数据来源于美国国家教育统计中心(NCES)开展的学区年度调查和政府普查,涵盖总支出、总收入及其具体分类,并调整为2020年的价格水平。人口统计信息来自NCES的“Common Core of Data”数据库,包括学区学生注册人数、种族与族裔构成,以及符合“免费及减价午餐”(FRPL)条件学生的比例,后者常用于衡量低社会经济地位(SES)学生的占比。

学生表现数据:作者使用涵盖3至8年级学生的标准化考试成绩,包括数学与英语语言艺术两门课程。研究结合了三个数据来源,最终覆盖2001至2018年所有样本内学区的数据。最终,将数据标准化为学区层面标准差单位。

房价数据:作者使用 Contat and Larson (2024) 构建的房价指数,将其汇总至年度–学区层面,并按1989年价格标准化为100。最后获得1990至2017年4679个学区的平衡面板数据。

04

估计债券批准的异质性因果效应

本文目的是估计教育债券批准对学区带来的动态异质性因果效应,为实现该目标,研究以比较处理组与控制组结果变量随时间产生的差异为起点——即通过和提出但未通过债券提案的学区之间的差异。在这里存在三个挑战,前两个已被自Cellini, Ferreira, and Rothstein (2010) 起始的文献解决,而第三个挑战则与本文研究的异质性处理效应密切相关。

第一个挑战来自两组学区结果变量间的趋势不同,进而导致违背平行趋势假设。例如,处理组可能有着更强的资金筹措能力、不同的历史投资路径,或是学生群体的构成差异。为此,Cellini, Ferreira, and Rothstein (2010) 提出DRD设计进行识别。该方法假设投票通过率门槛两边的样本接近随机分配,在模型中加入投票边际的多项式P,从而在“接近通过”的选举中识别处理效应。

第二个挑战来自学区的发债历史。在样本期内,超过一半的学区多次提出并成功发行教育债券;未通过债券提案的学区也更可能在未来几年内再次提出并获得通过,这将导致估计结果捕捉到过去或未来债券授权带来的间接效应。为解决该问题,Cellini, Ferreira, and Rothstein (2010) 建议控制学区各年是否发债,从而确保处理组和控制组有着可比的发债史。注意尽管该控制变量M看起来像是“坏控制变量”,但其引入对于识别所关注的因果效应是必要的。此外,作者进一步验证了是否控制该变量对结果的影响,发现估计结果较为稳健。

第三个挑战来自处理效应的异质性。若债券效果与其用途相关,则同质性的假设并不恰当。本章起始点是比较通过和提出但未通过债券提案的学区之间的差异,在这里,作者强调未通过债券提案的学区必须在整个样本期内都未通过提案。最终,作者考虑事前5期和事后10期的样本,并将数据堆叠至队列-学区-年份层面,进而估计以下模型:

为验证研究设计的有效性,作者进行了一系列平衡性检验。首先,使用 McCrary (2008) 密度平滑性检验,检视投票通过率在门槛处的分布连续性,发现少数州存在不连续,因此将其剔除。其次,检验处理组与控制组在选前的人口与财政变量是否平滑变化。最后,检视结果变量在处理前是否存在显著差异,以验证两组之间的平行趋势假设。三项检验结果均支持本文识别策略的合理性。

其中,j代表学区,c代表队列,t代表年份。模型控制学区-队列交互效应和队列-州-年份交互固定效应。标准误聚类至学区层面。

为验证研究设计的有效性,作者进行了三个检验:首先检查各州投票通过率是否通过McCrary密度平滑性检验,并剔除未通过的州;其次,检验处理组与控制组在事前的人口与财政变量是否平滑变化;最后,检查处理组和控制组间的事前趋势,即验证两组之间的平行趋势假设。三项检验结果均支持本文识别策略较为合理性。

主数据:P值=0.59

堆叠数据:P值=0.24

教育投资的有效性

05

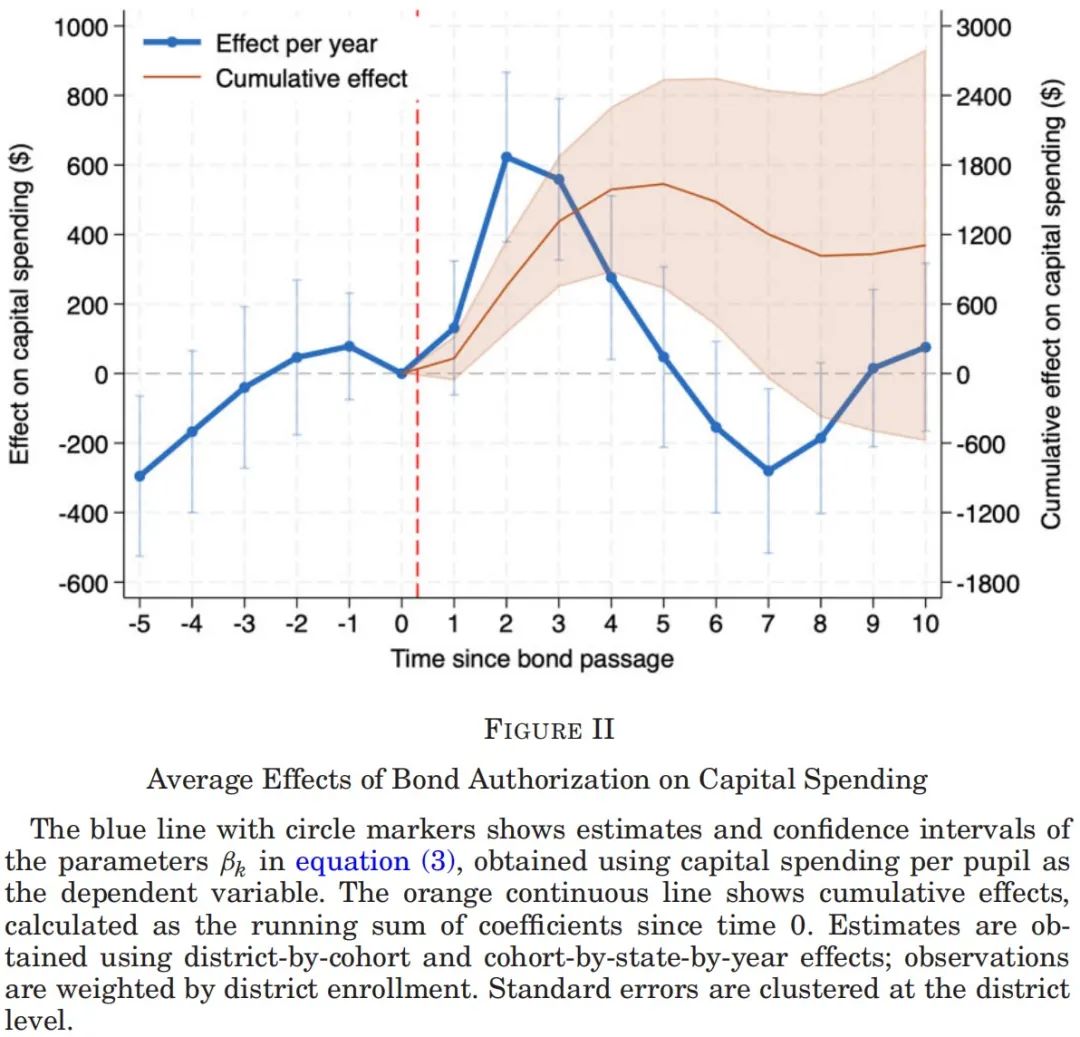

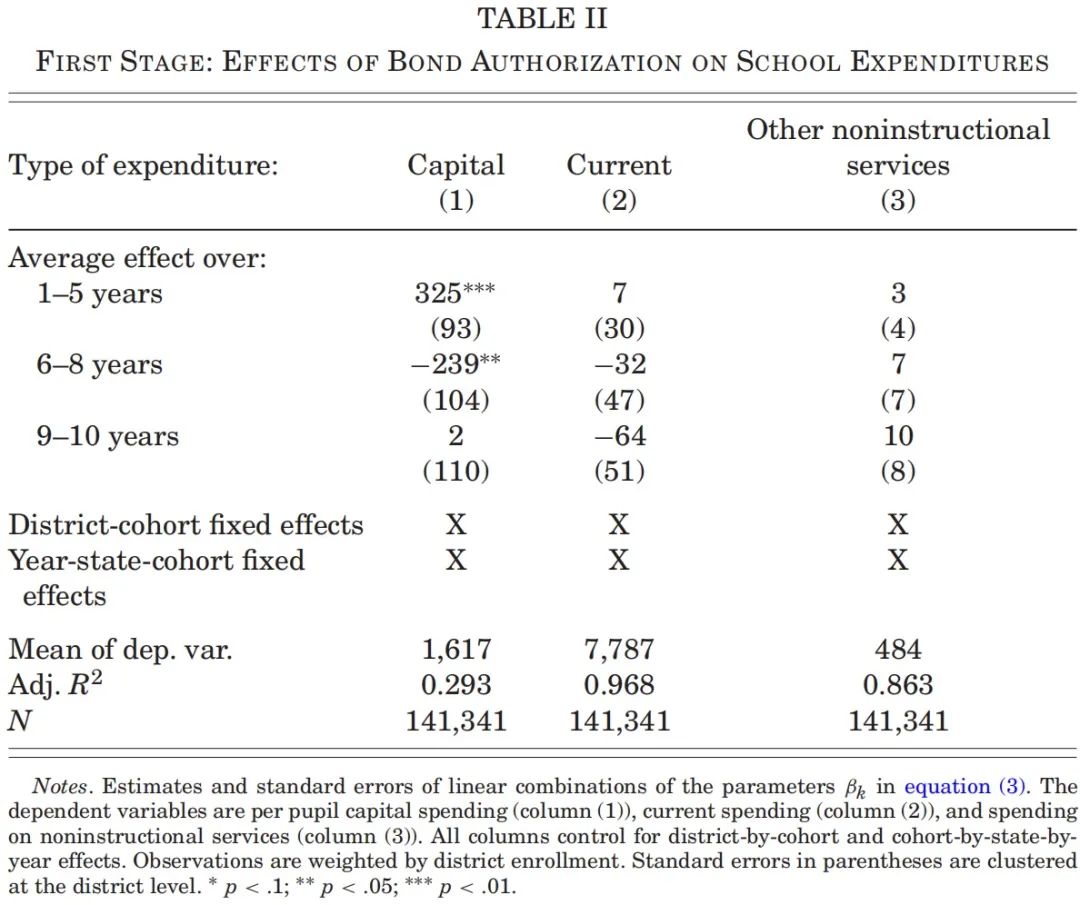

本章考察债券批准对学生表现的影响,共分为四部分。在第一部分,作者首先验证教育债券批准对教育资本支出的直接影响。结果表明,无论是短期(事后1–5年)还是中期(事后累计)视角,教育资本支出在债券通过后均显著上升,平均在五年内累计增长约生均1,650美元。同时,作者发现债券授权对非教育资本支出并未产生显著影响,进一步表明所识别的效应主要归因于教育资本的增加。

第二部分评估了债券批准对学生学业成绩的影响。发现其显著提高了学生在考试中的表现,且该影响在批准后几年内持续增强。进一步地,已有研究多使用生均投资1000美元对学业表现的影响作为政策效应评估的重要指标。作者使用教育资本支出的预测值进行估计,结果显示,生均资本支出增加1000美元可带来约0.02个标准差的学业成绩提升。

在第三部分,作者探讨了一个潜在的替代机制:即教育债券的批准主要通过家庭搬迁即学生流动改变了学区的学生构成,进而影响了平均考试成绩。检验结果显示,虽然处理组学区确实在债券通过后发生了轻微的人口结构变化,但这种效应仅能解释约三分之一的学业提升,其余部分更可能来源于实质性的教育资本投入。因此,学生流动并非主要驱动机制。

第四部分进行了系列稳健性检验。作者考察了其他常用的多项式控制项、其他控制组选择方法、已有文献的识别策略和扩展双向固定效应估计量等。结果基本保持一致。

06

投资类别的有效性差异

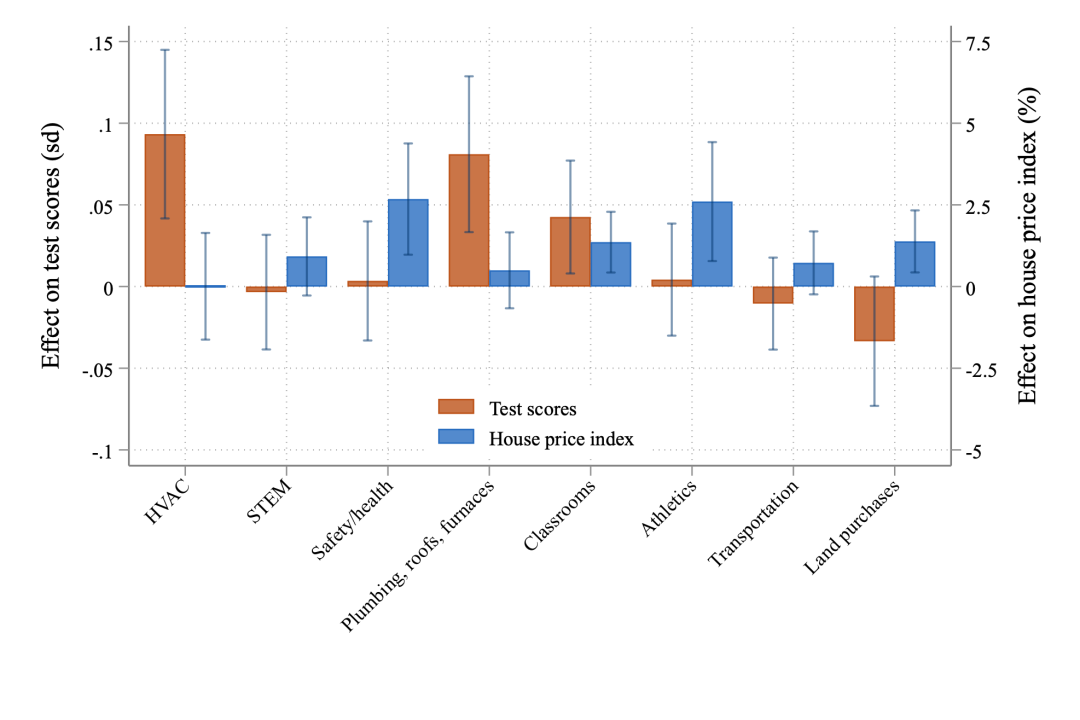

本章将教育债券依据资金用途分为八类,从而考察不同教育投资的有效性。首先,研究发现除交通工具采购类外,其他七类教育债券的批准对教育资本支出均有显著提升。随后,文章进一步考察了各类教育债券批准对学生学业成绩的影响,并基于各类教育债券批准所引致的教育资本支出增加(即使用上一步估计出来的预测值)考察了生均资本支出增加1000美元的影响。

实证结果显示,计划投资暖通空调(HVAC)系统升级、校舍基础设施改善以及教室扩建的教育债券,对学生学业成绩的提升效果最为明显。然而,该结论可能部分受到学区内学生群体结构差异的影响。具体而言,低收入或弱势学生占比较高的学区更倾向于提议并批准此类以改善学习环境为导向的债券项目,而优势学生占比较高的学区则可能更倾向于推动诸如体育设施建设等与学业提升关联较弱的项目。因此,观察到的投资类型间异质性,可能部分来源于学生背景的系统性差异。作者在下一章对此进行了进一步分析与讨论。

学生背景的投资有效性差异

07

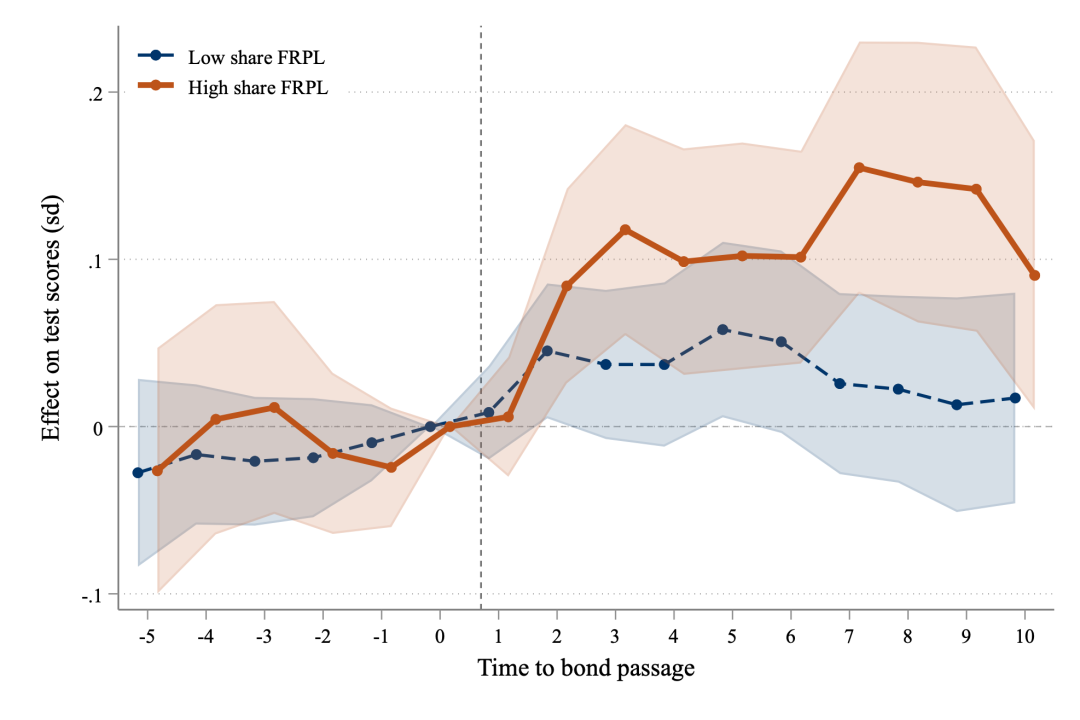

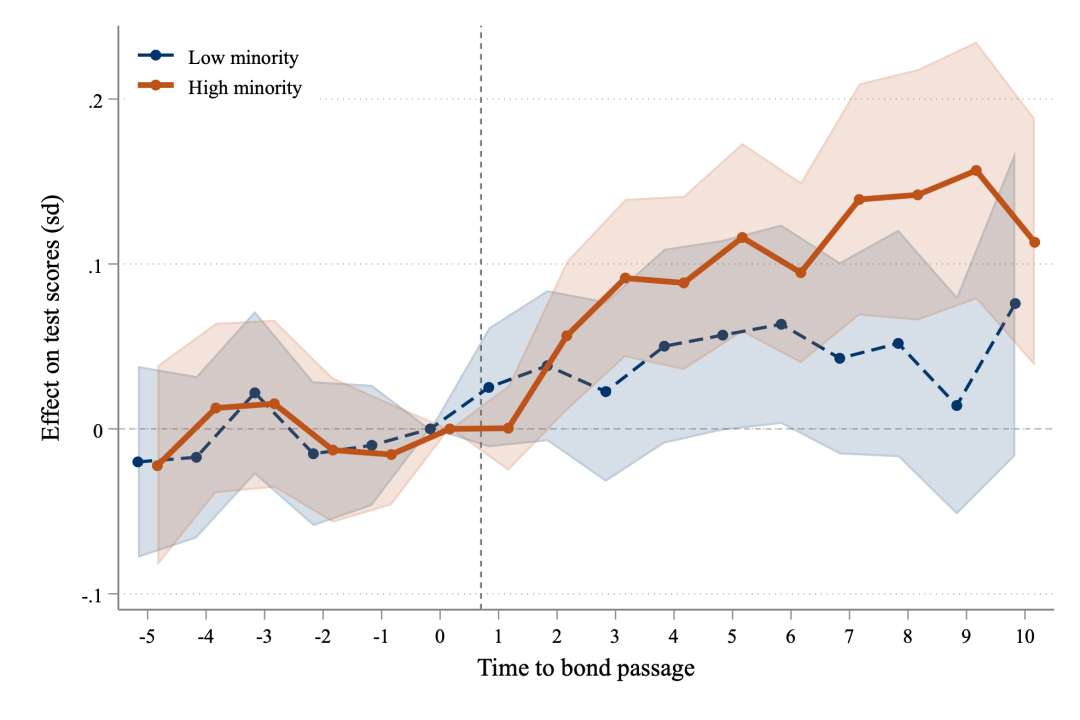

本章进一步探讨了学区在教育债券提议与批准过程中可能因学生背景差异而作出的不同投资选择,以及由此对学生学业表现产生的异质性影响。为识别学生背景特征对投资效果的影响,作者依据具备免费或减价午餐(FRPL)资格学生的比例将学区划分为弱势程度高与低的两类。该指标被广泛视为衡量社会经济地位的代理变量。此外,作者还采用少数族裔学生比例进行分类,以提供补充性分析。

结果显示,教育债券批准对学生学业成绩的影响不仅受教育债券资金用途的影响,还受到学生背景的影响。进一步分析表明,尽管弱势学生占比较高的学区在初始教育资本上存在不足,但这一资本存量差异并不足以完全解释其学业回报率更高的现象。作者还基于两阶段最小二乘法估计了人均资本支出增加1000美元对学生成绩的影响,用以验证债券批准所带来的实际效果。

综上所述,本章表明,加大对弱势学生群体的教育资本投入具有更高的边际回报,且若缺乏此类投资,学生背景差异将进一步加剧教育成果的不平等。这一发现强调了教育投资在实现教育公平中的关键作用。

08

教育投资的效率

本章从房价变动的角度考察教育投资的效率问题。选择房价作为衡量标准有两方面原因:其一,房价不仅反映了学业成绩难以捕捉的外部性效应,如设施改善对居住环境的影响,也体现了居民的整体偏好。由于教育债券依赖于地方财产税收入偿还,若本地居民及潜在购房者认为该项投资带来的效用超过其纳税成本,将导致房价上升;其二,从资源配置效率角度出发,若新增投资引致房价上涨(或下跌),则表明边际收益高于(或低于)边际成本,暗示教育投资原先水平低于(或高于)最优点,即存在低效率(或过度投资)。

回归分析结果显示,教育债券的批准在平均水平上显著提升了房价,表面上暗示当前教育投资水平偏低、存在效率不足。然而,作者对此结论提出了重要修正。上述结果是基于教育债券批准所预测的资本支出增长进行识别,但进一步分析表明,教育债券的通过亦会促使州政府提供额外拨款,因而实际的资本支出增长并非完全由当地投入。在以债券面额作为资本支出的替代指标时,估计结果表明美国整体的教育投资水平大致处于有效区间,尽管在部分情形下仍存在低效率现象。

进一步的异质性分析显示,不同用途的教育债券对房价的影响差异显著。其中,用于健康与安全标准调整相关设施、教室扩建、体育设施建设以及土地购置的教育债券,其批准对房价的带动作用最为显著。作者提出一个直观的机制解释:购房者在决策过程中倾向于“所见即所得”,因而对体育馆、操场等投资更为敏感,而诸如暖通空调系统等虽对学生学业有显著促进作用但对外不可见的投资则难以影响购房意愿。此外,作者发现弱势学生占比较高的学区教育投资水平偏低,该现象虽部分可由初始教育资本较少解释,但并不能完全归因于此,进一步突出了资源分配在教育公平中的重要性。

讨论与结论

09

本文系统评估了教育资本支出对学生学业成绩与房价的影响,并从投资类型与学生背景两个维度出发,解释了现有文献中对教育投资效果结论不一的原因。利用涵盖全美29个州的大规模学区教育债券公投数据,作者发现,平均而言,债券的批准在5至8年后可使学区学生的考试成绩提高约0.1个标准差,房价上涨约7%。这一结果表明,教育资本投资不仅能显著改善学生学习成果,也可为当地居民带来经济收益。在探讨投资效率时,作者发现房价的上涨主要源于州政府配套拨款的增加,而非完全来自地方筹资,进一步表明美国当前教育资本投资在总体上是有效率的。

异质性分析揭示了教育投资效果在不同项目类型之间的显著差异。具体而言,计划用于健康与安全设施改造、教室扩建、体育设施建设以及土地购置的教育债券在房价上具有更强的促进作用;而计划用于暖通空调系统、基础设施维护以及教室扩建的教育债券,则在提高学生学业表现方面更为有效。两类投资项目几乎没有重合,反映出购房者在投资价值评估上存在“所见即所得”的偏好倾向——对于没有适龄子女的家庭而言,那些对学业有益但不具可视性的项目,其价值难以被感知和反映于房价。此外,研究发现,在弱势学生占比较高的学区中,教育投资的边际效果更为显著,进一步说明教育资源对提升教育公平具有关键作用。

本文的研究结果对于优化教育财政资源配置、提升教育投资回报具有重要政策含义。作者进一步利用 Shapley-Owen 分解方法分析了考试成绩差异的来源,发现债券用途与学生背景之间的交互项能够解释绝大部分学区间成绩的方差。这一发现凸显了教育投资应因地制宜、精准施策的重要性,亦为缓解教育不平等问题提供了实证依据。

Abstract

Abstract:This paper analyzes the conditions under which more legislation contributes to economic growth. In the context of U.S. states, we apply natural language processing tools to measure legislative flows for the years 1965-2012. We implement a novel shift-share design for text data, where the instrument for legislation is leave-one-out legal-topic flows interacted with pre-treatment legal-topic shares. We find that at the margin, higher legislative output causes more economic growth.Consistent with more complete laws reducing ex-post hold-up, we find that the effect is driven by the use of contingent clauses, is largest in sectors with high relationship-specific investments, and is increasing with local economic uncertainty.

推文作者:李晓昱,深圳大学中国经济特区研究中心硕士研究生

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}