图片来源:豆包AI

文献信息:

Oesch, D., & Walser, T. (2025). The impact of automation on firms’ reporting quality. Journal of Corporate Finance, 92, 102683.

原文链接略

论文导读

01

技术进步通常被视为提升企业信息透明度与治理水平的重要驱动力。自动化,尤其是工业机器人技术的广泛应用,被普遍认为能够显著提高生产效率、优化业务流程,并重塑企业的人力资本结构,进而推动组织向高质量管理迈进。然而,现有研究在强调效率收益的同时,往往忽视了一个关键问题:在技术转型过程中,企业需要承受高昂的资本性投入与重组成本,短期经营绩效面临较大压力。在此背景下,财务报告是否仍能保持应有的真实性与透明度,值得深入探讨。更进一步,管理层是否可能利用财务报告中固有的裁量空间,对不利信息进行掩盖,以弱化市场对自动化转型成本的敏感反应,这一问题也尚未得到系统性检验。

本文推送的研究《The Impact of Automation on Firms’ Reporting Quality》,发表于Journal of Corporate Finance,以1995年至2015年间美国上市公司为研究对象,结合行业层面的机器人渗透率与企业财务报告特征,实证识别自动化冲击对财务报告质量的影响。研究发现,在自动化程度较高的行业中,企业的财务报告质量显著下降。该结果表明,自动化尽管提升了生产效率,但同时也可能激发管理层的盈余管理行为,削弱企业外部信息环境的透明度,从而对资本市场资源配置效率构成潜在挑战。

02

研究系统

随着自动化技术的持续演进,尤其是工业机器人在企业生产流程中的广泛应用,企业组织结构与经营模式正在经历深刻变革。尽管现有研究已较为充分地探讨了自动化对就业结构、薪资水平及生产效率的影响,其对企业财务报告行为的影响机制尚未受到足够关注。考虑到财务报告在企业外部治理中的关键地位,深入研究自动化对报告质量的潜在影响,具有重要的理论价值与实践意义。

从理论层面看,自动化对财务报告质量的影响可能通过多重机制路径发挥作用,并在方向上存在不确定性。一方面,自动化往往伴随着组织层级的调整、岗位职责的重构以及劳动者技能结构的变动,进而可能破坏企业内部的信任关系。当员工因职位安全受损或角色模糊而削弱与管理层的合作意愿时,内部信息沟通效率将随之下降,从而影响报告信息的准确性与完整性。此路径可被界定为自动化引致的“非意图性机制”。

另一方面,自动化的引入常常需要企业承担较高的初期资本性投入,同时可能引发短期绩效波动。在资本市场信息敏感度较高的背景下,管理者可能因面临较强的业绩压力,而选择通过盈余操控等方式掩盖潜在损失,以稳定外部投资者预期。该机制强调管理层基于战略动机的“意图性操控”行为,可能导致报告质量显著下降。

然而,自动化亦可能通过提升企业运营效率与信息处理能力,从而改善财务报告质量。一方面,生产率提升使管理层具备更强的动机通过高质量披露向市场传递正面信号;另一方面,高技能员工比例的上升能够增强组织对会计信息的识别与监督能力,从而提升报告的透明度与可靠性。

综上所述,自动化对财务报告质量的影响机制具有多元性与方向上的不确定性。不同路径在实际企业中的相对强弱,可能受到组织特征、技术采纳程度及外部环境的共同影响。基于此,本文旨在系统评估工业机器人采纳程度对企业财务报告质量的影响,并识别其背后的作用机制,以填补自动化与企业信息环境交叉领域的研究空白。

研究设计

03

本文基于1993年至2014年间的美国上市公司构建了结构化面板数据集,以实证检验自动化对财务报告质量的影响。企业层面的基础财务数据来自Compustat数据库,行业层级的劳动力与产出数据整合自EU KLEMS与IFR,其中IFR提供了分行业、分年度的工业机器人使用情况,用以构建自动化暴露指标。

在变量设定方面,核心解释变量为行业层面的机器人采纳强度(Robot Adoption Intensity),具体以每千名员工所对应的机器人数量衡量,按照NAICS行业分类对各公司赋值。该变量体现了不同公司在所属行业中所面临的外生性自动化冲击。

被解释变量为财务报告质量,本文采用三类标准化指标加以衡量:(1)绝对应计利润值(|Accruals|),用于捕捉整体盈余操控行为;(2)基于Modified Jones模型估算的离散性应计利润(Discretionary Accruals),反映管理层的会计裁量程度;(3)盈余响应系数(Earnings Response Coefficient,ERC),用于衡量市场对盈余信息的反应程度,间接反映信息质量。

为识别自动化对财报质量的因果效应,本文设定以下基准回归模型:

其中,ΔabsAcci,t表示企业i在年份t的财务报告质量变化,衡量方式为可操控应计项目绝对值的年度变化,数值越大代表报告质量越低。APR_EURO5j,t是企业所在行业j在年份t的欧洲五国平均机器人渗透率变化,作为企业自动化暴露的代理变量。该变量不直接反映美国企业自身的机器人采用情况,而是借助欧洲技术扩散趋势,引入外生性强的行业层面冲击。ΔControlsi,t表示企业层面控制变量的年度变化,包括企业规模、市净率、杠杆率、资产收益率、亏损指示变量、股票收益波动、收入波动、销售增长率和机构持股比例等。

04

实证结果

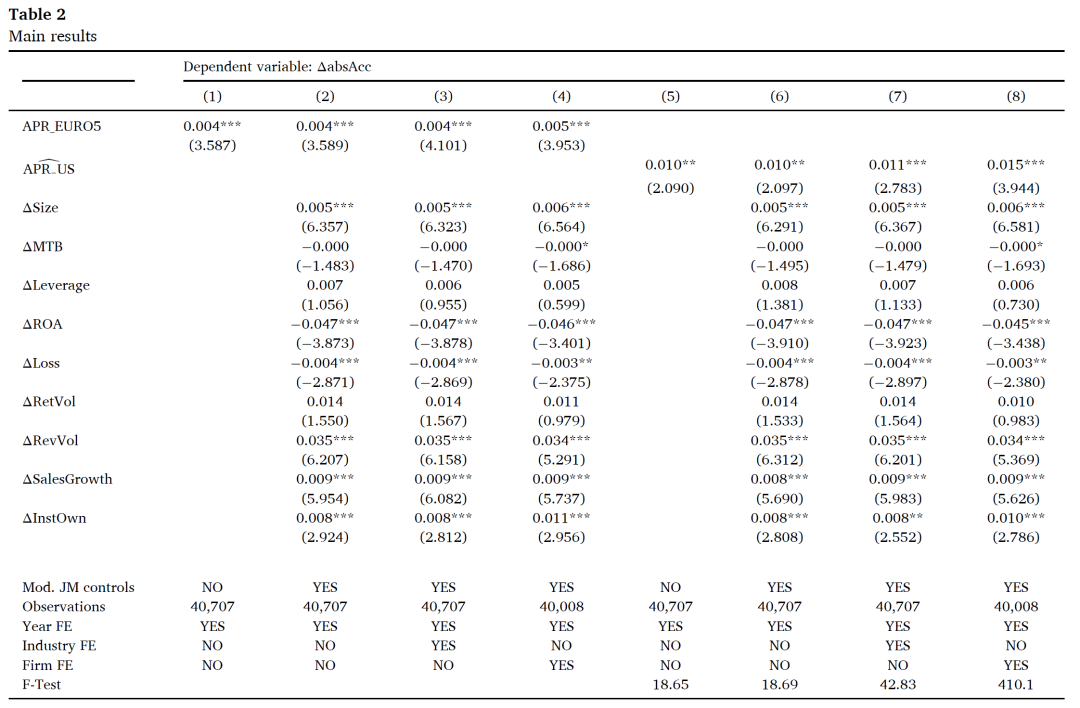

实证结果的第一部分见于表2,该表呈现了自动化对财务报告质量影响的基准回归结果。作者以行业层面的机器人渗透率变化衡量企业的自动化暴露程度,并采用欧洲五国的机器人采用情况作为工具变量,以识别美国企业在自动化方面的外生变动。在控制年度固定效应的前提下,所有回归模型中机器人暴露度的回归系数均为正且在1%或5%的统计水平上显著,表明随着自动化程度的提升,企业的绝对应计项目显著上升,即财务报告质量下降。

进一步地,工具变量回归显示,机器人暴露度每增加一个标准差,将导致报告质量下降约8.86%的标准差幅度,表明自动化加剧了盈余操控行为,从而降低了财务报告质量。该结果在引入一系列控制变量(包括企业规模、杠杆水平、盈利能力、波动性等)以及行业和企业固定效应后依然稳健,且第一阶段回归的F检验值远高于弱工具变量的识别临界值,支持工具变量的有效性。总体而言,表2的分析提供了有力的实证证据,说明自动化技术的推广在提高生产效率的同时,也可能加剧了管理层运用会计裁量进行盈余管理的倾向,从而损害了财务报告的整体质量。

在识别出自动化显著降低企业财务报告质量之后,作者进一步围绕机制展开实证检验,尝试区分自动化冲击是通过组织信任弱化这一非意图性路径,还是通过管理层主动操控这一战略性路径影响财务报告。

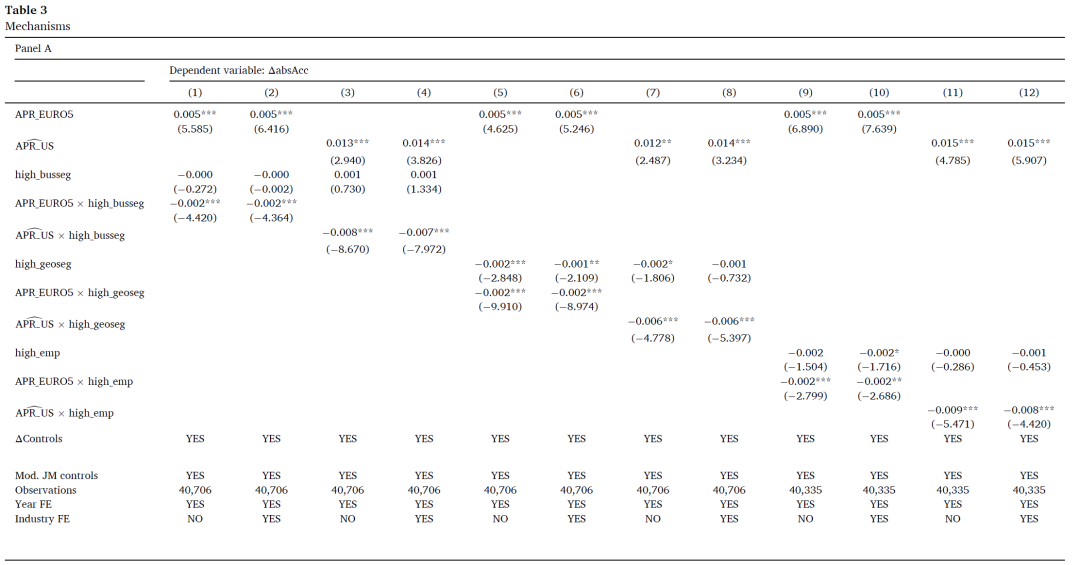

首先,表3的Panel A用于检验“组织信任下降”机制。作者以企业的分权程度为切入点,分别使用业务分部数、地域分布和员工数量作为代理变量,将其与行业层面的机器人暴露度(APR_EURO5)进行交互,并引入回归模型。若信任机制成立,则应观察到机器人暴露对高分权企业的影响更显著。然而结果显示,在三个维度下,交互项均显著为负,说明财务报告质量下降在低分权企业中更为突出,不支持“组织信任”路径的解释。因此,机器人冲击通过非意图性的组织信任弱化机制影响报告质量的可能性较低。

相较之下,表3的Panel B支持“战略性操控”机制。作者引入企业是否发生重组作为自动化采纳成本的代理变量,并检验机器人暴露度与重组指示变量的交互项。结果显示,交互项显著为正,说明自动化带来的报告质量下降主要集中于面临更高转型成本的企业,支持管理层为应对自动化成本冲击而操控财务报告的动机。此外,作者还使用签字应计项目进行扩展回归,结果发现,机器人暴露度显著增加了正向应计,反映出企业更可能采取盈余平滑策略调节利润波动。

综上,机制分析基于表3的一系列回归结果清晰地表明,企业在自动化过程中报告质量的下降主要源于管理层的战略性行为,而非信息生产能力的被动削弱。这一发现拓展了我们对技术变革背景下盈余管理动因的理解,并对监管部门在自动化转型时期加强信息披露监管提出了明确启示。

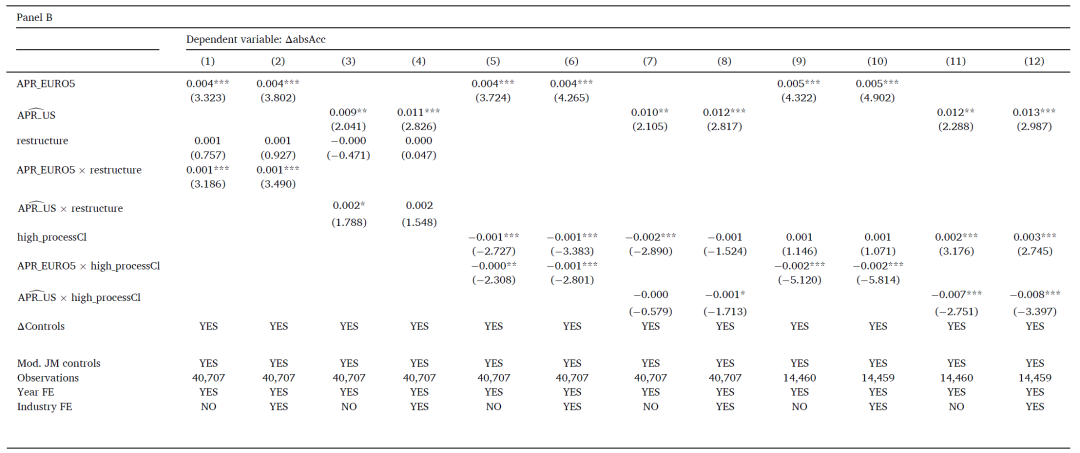

为进一步验证主结果的稳健性,作者在表4中考察了自动化对财务报告质量影响的时间动态特征。具体而言,文章将样本划分为早期(1993—2003年)与后期(2004—2014年),并在回归中引入与时间交互的变量(APR_EURO5×late与APR_US×late),以识别效应是否随着自动化程度的提升而增强。

表4结果显示,单独的APR_EURO5或APR_US在整体样本中的影响不显著或较弱,而其与late变量的交互项在多个模型中均为正且显著(如列3中APR_US×late系数为0.018,t=2.94),表明自动化对报告质量的负面影响主要发生在后期。这一结果与机器人渗透率在2000年代中期快速上升的事实相一致,进一步强化了主结论的时间一致性和经济背景合理性。

总结

05

本文通过构建外生的机器人暴露度指标,并采用工具变量法对美国企业进行实证分析,系统揭示了自动化对财务报告质量的影响。研究发现,随着企业所在行业机器人渗透率的上升,财务报告中的可操控应计项目显著增加,表明自动化降低了报告质量。机制分析进一步表明,这一效应主要源于管理层在面对高昂自动化成本时出于缓解盈利压力的战略性操控行为,而非组织信任受损等非意图性因素。稳健性检验确认了该效应在时间上逐步显现,具有持续性与解释力。总体而言,本文拓展了自动化对企业行为影响的研究边界,强调在技术变革背景下,企业财务信息质量可能受到内生操控动机的系统性冲击,对监管者与投资者准确识别信息失真风险提出了新的挑战。

Abstract

This paper investigates how advances in automation technologies affect firms’ information environments. Using an instrumental variable research design that exploits exogenous variation in industrial robot adoption, we present robust evidence that an increase in exposure to robots causes firms to lower financial reporting quality. As automation technology adoption entails adoption costs, we find that the effect is attributable to management’s strategic increase of financial reporting discretion. In light of the rapid rise of automation technologies our paper provides important insights how such technologies impact firms’ reporting quality.

刘丹,西南交通大学应用经济学硕士生,研究方向为人工智能与公司金融。

推文内容若存在错误与疏漏,欢迎邮箱批评指正!

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}