图片来源:豆包AI

原文信息:

Sarah Robinson, Alisa Tazhitdinova,One hundred years of U.S. state taxation,Journal of Public Economics,105273,ISSN 0047-2727,

01

引言

税收政策是经济发展的重要一环,美国州税收在过去的一个世纪中经历了显著的变化,这些变化反映了经济、政治和社会领域的重大变迁。文章对1910年至2022年间美国各州的税率和税收收入进行了全面分析,深入探讨税收政策的动态变化,揭示了各州如何在应对经济条件和联邦政策的变化中调整其税收结构。

美国州税政策的历史演变

02

2.1 20世纪初的变革与发展

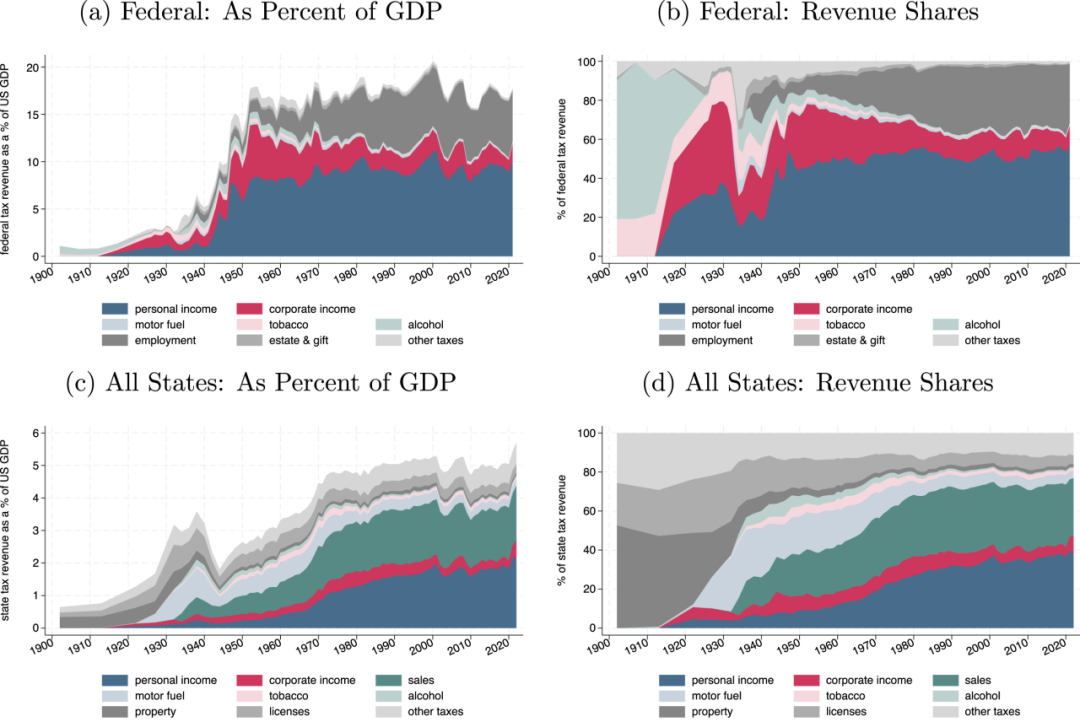

20世纪初以来,美国州税体系经历了重大变革。在此期间,个人所得税、企业所得税和销售税等税种相继出现。这些新税种的引入,显著改变了州税结构,为州政府提供了更多财政收入来源。州税收入占美国GDP的比例从最初的不到1%,逐步上升至如今的5%以上,有力推动了各州经济发展与公共服务建设。

进入70年代,美国州税政策进入相对稳定阶段。税收种类基本固定,新税种的引入和现有税种的取消均较少发生。这种稳定性体现在州税收入占GDP的比例上,自80年代起,该比例持续稳定在约5%,为州经济的平稳运行奠定了坚实的财政基础。

2.2 税收种类的演变历程

个人所得税在当今美国税收体系中占据重要地位,无论是州层面还是联邦层面,都已成为主要税收来源之一。但在1910年,个人所得税尚未在州税领域发挥显著作用。随着社会经济发展,个人收入水平提高,个人所得税征收范围不断扩大,税率结构逐步完善,在州税收入中的占比日益增加。企业所得税的发展与个人所得税类似,从早期的简单征税方式,随着工业化进程加速,企业规模扩大,逐渐成为州税体系的重要组成部分。其他税种也经历了兴衰变化。20世纪初,联邦税收主要依赖烟酒消费税,州税收以财产税为主。之后,销售税地位逐渐上升,成为州税收入的重要部分;财产税在州税收入中的占比则逐渐下降。

2.3 税率的变化趋势

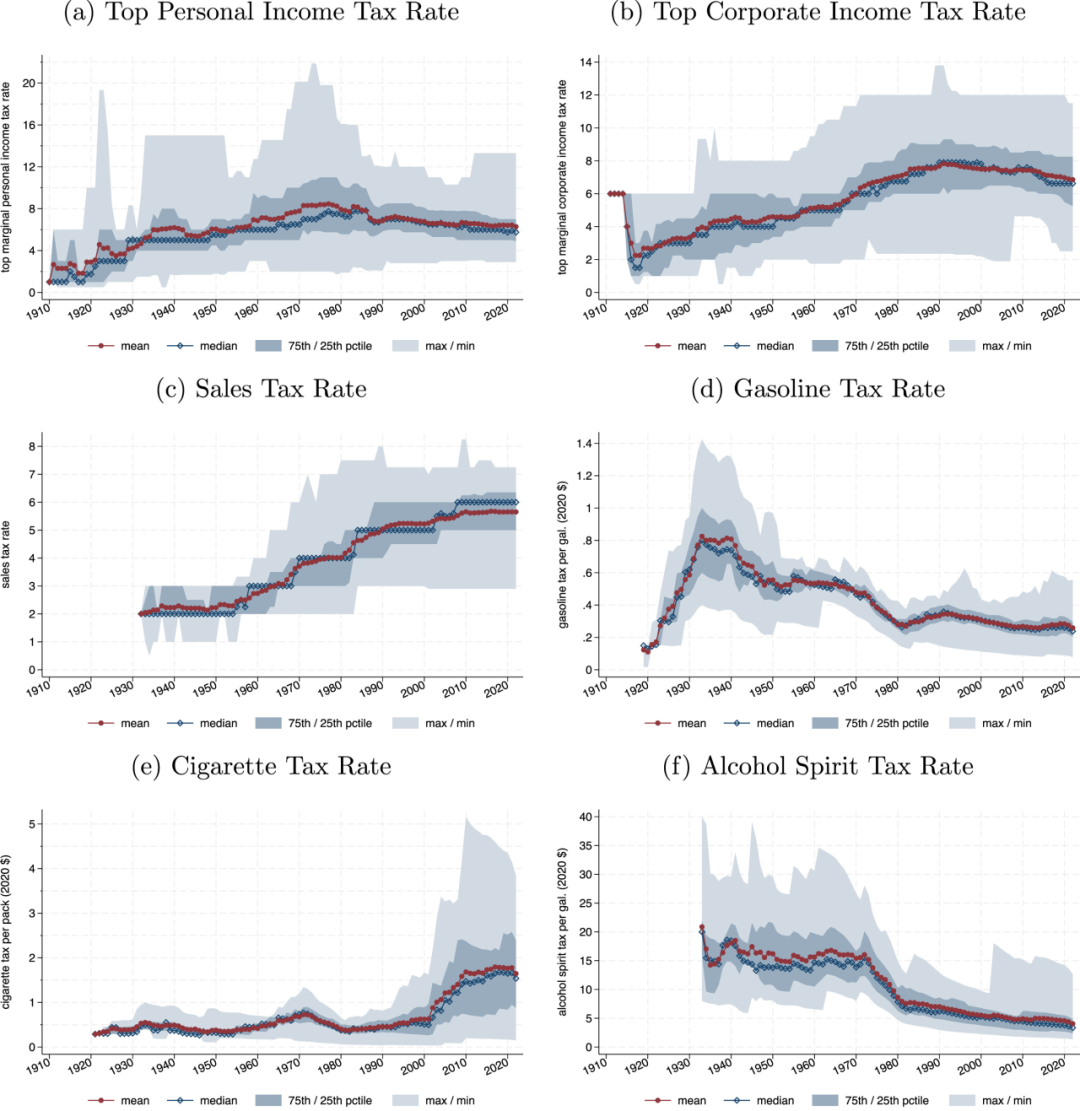

过去百年间,美国州税税率呈现多样化变化趋势。销售税和香烟税税率整体呈上升态势,反映出州政府对消费领域税收调节的加强。汽油税和酒精税税率自1930年起稳步下降,这与能源政策、公共健康政策以及市场供需关系的变化密切相关。个人所得税和企业所得税税率呈现倒U型趋势,分别在1975年和1990年达到峰值,这是多种因素共同作用的结果,包括经济形势、税收政策导向以及社会公平诉求等。尽管各州在税率设定上有自主权,导致州际间税率差异明显,但这种差异程度在长时间内保持相对稳定。这表明美国州税政策在多样性的基础上,存在一定的协调性,为经济决策提供了一定的可预测性。

03

州税政策变化的特点

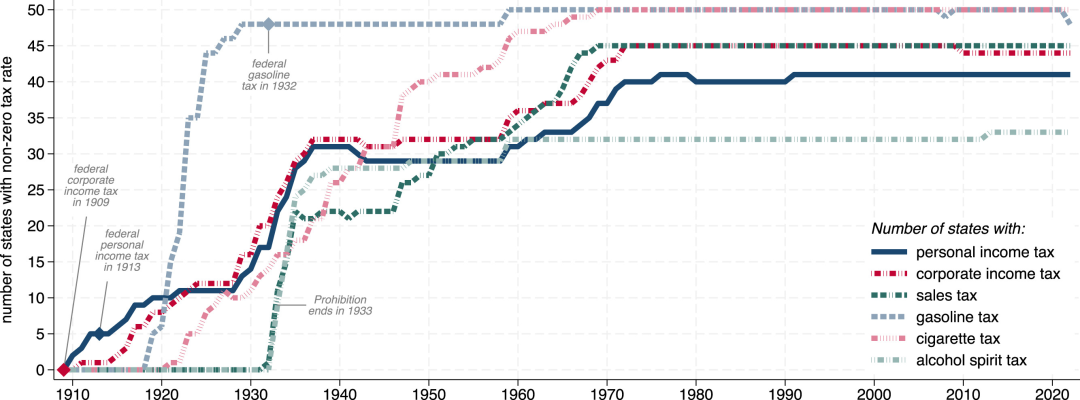

税率变动频繁且具有同步性:尽管70年代后美国州税政策整体趋于稳定,但税率调整仍较为频繁。每年平均有15个州会对至少一种税率进行调整。其中,汽油税受能源市场波动、环保政策以及基础设施建设资金需求等多种因素影响,调整最为频繁;酒精税和销售税由于税收政策相对稳定,调整频率较低。

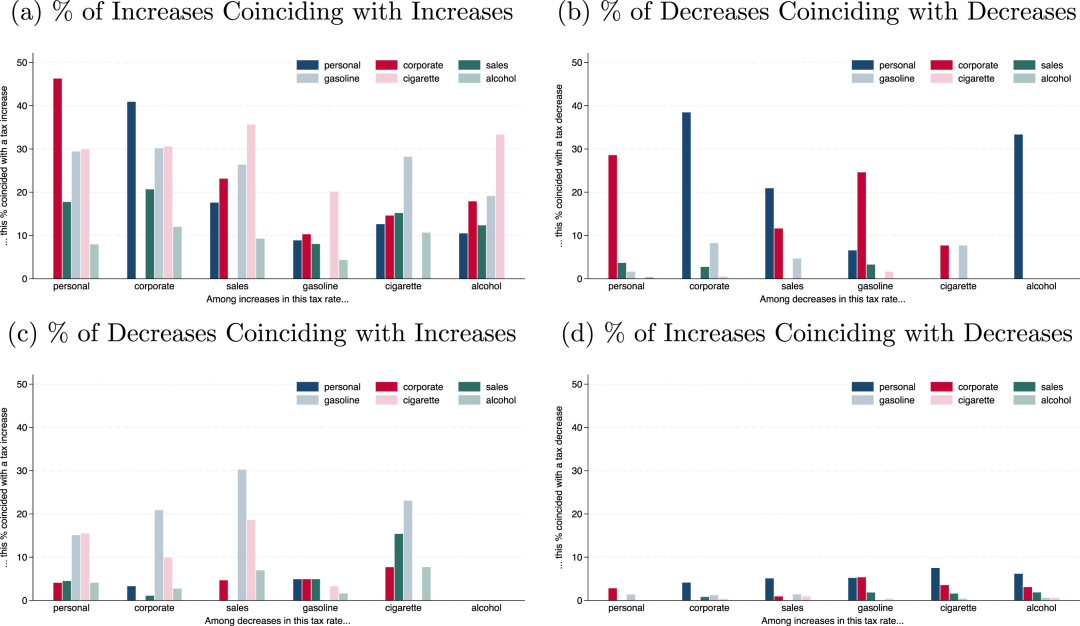

在频繁的税率调整中,大量税率调整同时发生。研究表明,34%的税收改革涉及两种及以上税率变动,11%涉及三种及以上。增税时,这种同步变动更为明显。例如,46%的个人所得税最高税率上调时,企业所得税也会上调;18%的个人所得税最高税率上调时,销售税也会相应提高。这表明州政府在制定税收政策时,会综合考虑多种因素,对不同税种税率进行协同调整,以实现财政和经济目标。

经济状况与税收政策

04

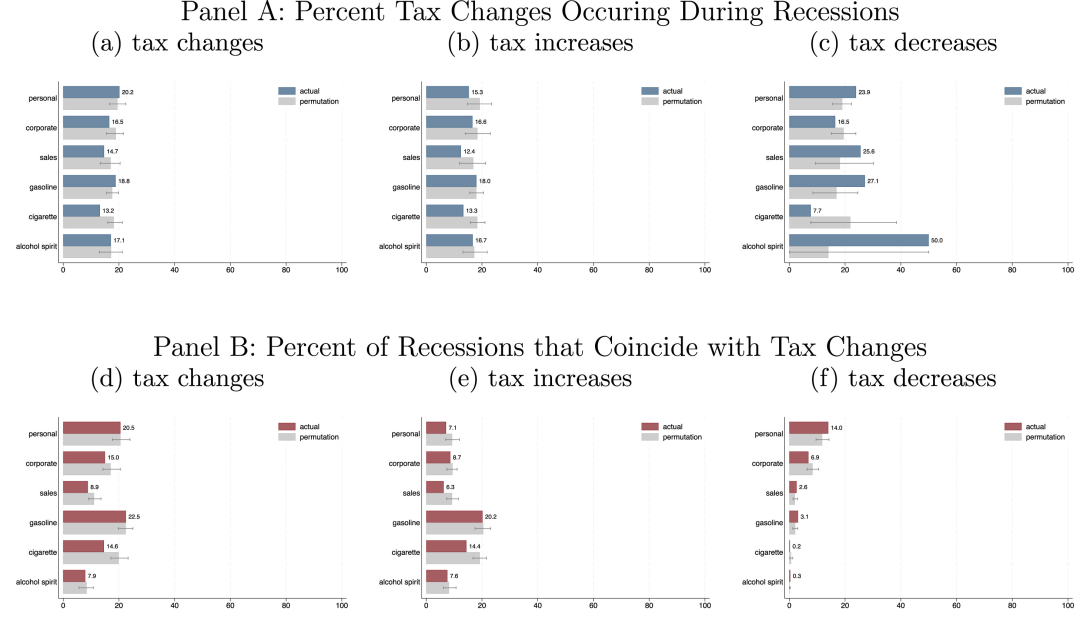

4.1 税收变化与经济衰退的关系

通常认为经济状况对税收政策有重要影响,但研究发现,美国州税政策变化与经济状况的关联并不紧密。对比税收变化和州经济衰退时间发现,虽然经济衰退期间税收变化时有发生,但多为巧合,缺乏明显因果关系。通过模拟随机税收变化时间,发现实际观察到的税收变化与经济衰退同时发生的比例,与模拟的随机情况相近,说明经济衰退并非税收变化的主要驱动因素。

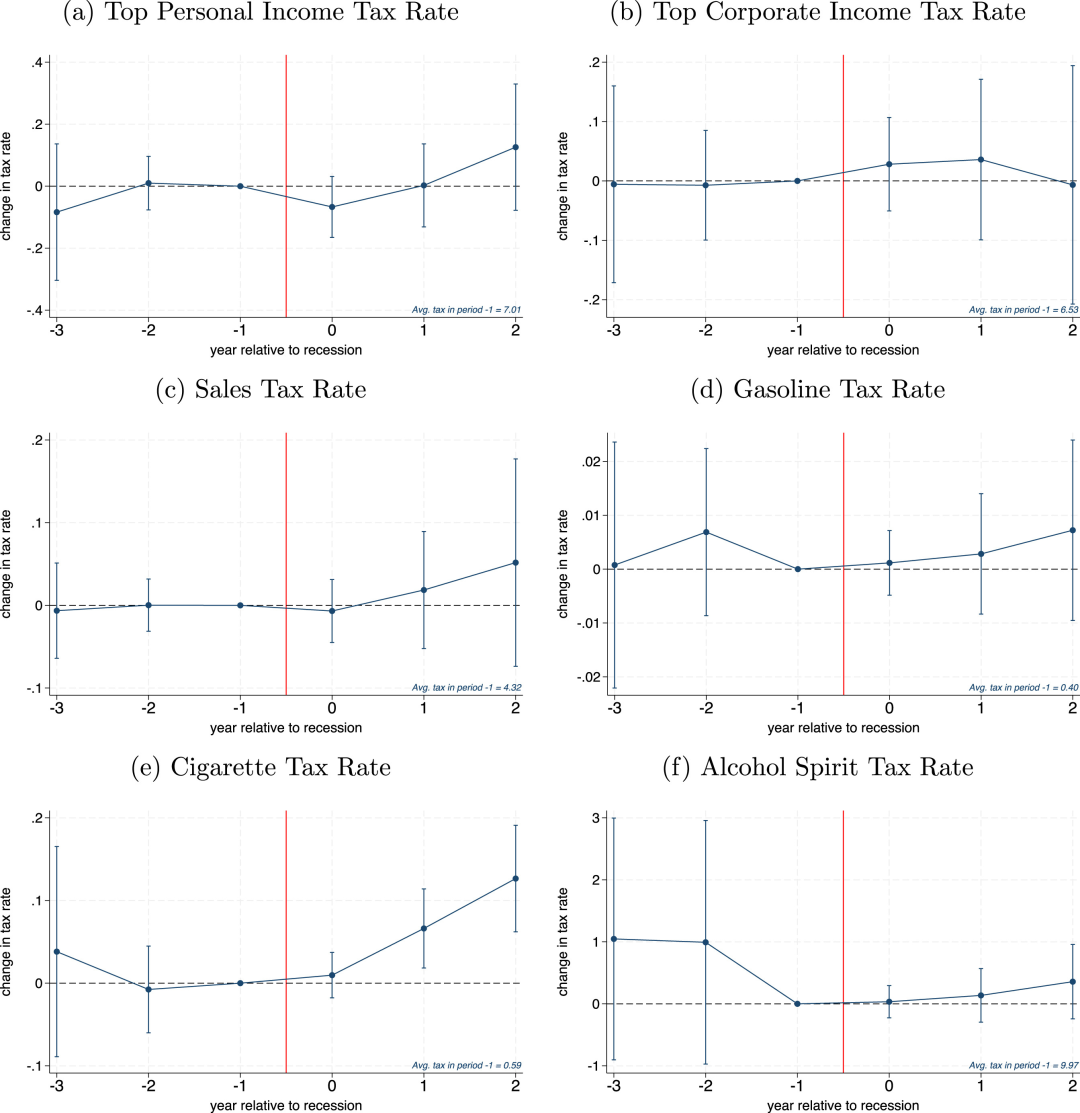

4.2 衰退前后税率的变动情况

为深入探究经济状况对税收政策的影响,文章采用堆叠双重差分法(stacked DID)等方法,分析多个州在经济衰退前后的税率数据。结果显示,在经济衰退前后,税率未出现明显系统性变化。以个人所得税、企业所得税和销售税等主要税种为例,在经济衰退期间,这些税种的税率并未呈现普遍上调或下调趋势,而是保持相对稳定,进一步证明经济衰退对税收政策的影响有限。

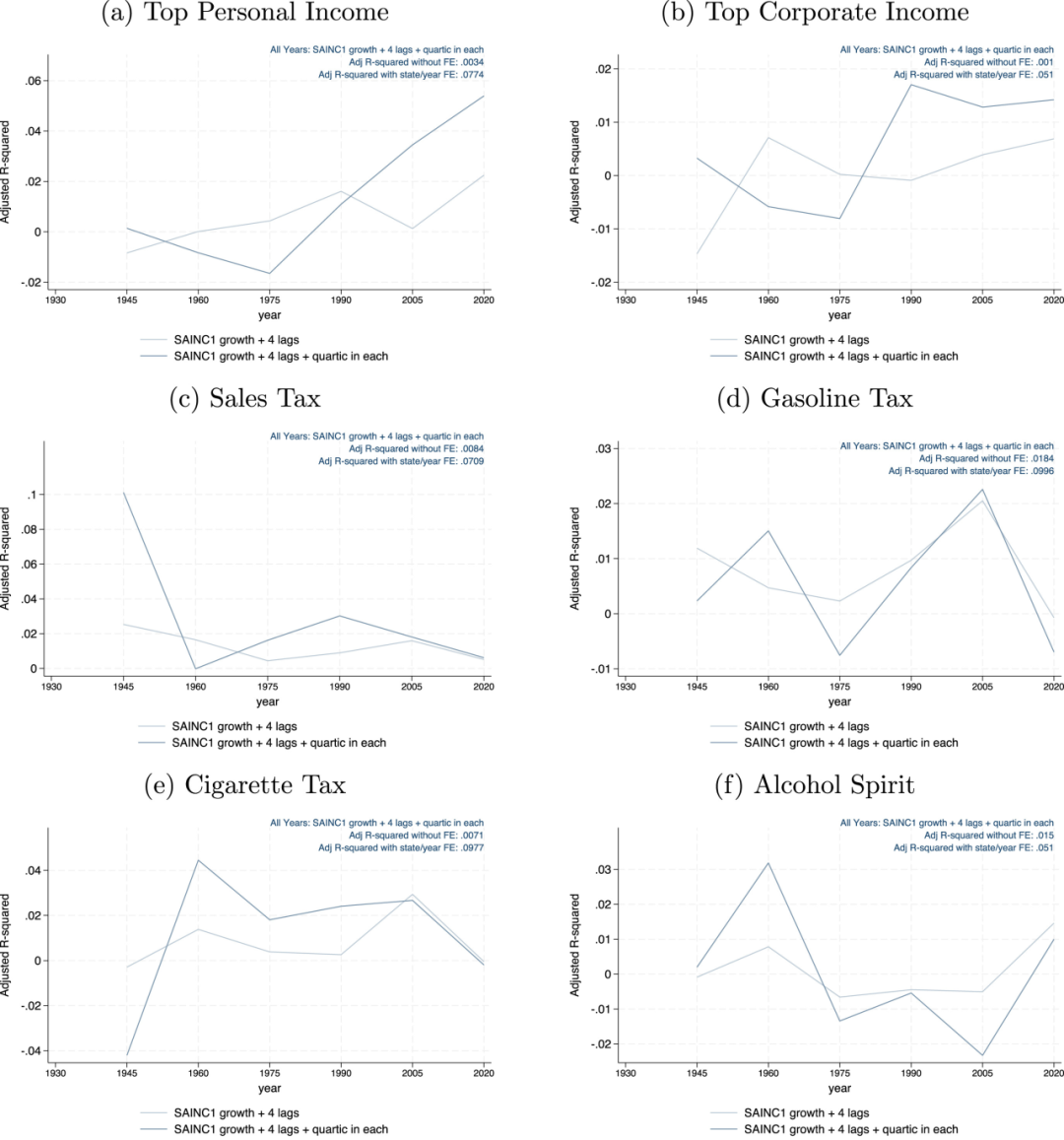

4.3 经济状况对税收变化时间的解释力

文章运用非线性回归模型衡量经济状况对税收变化时间的解释力,结果表明,经济状况对税收变化时间的解释力不足1%,即使控制州和年份固定效应,解释力也仅提高到10%以下。这充分说明,经济状况在解释税收政策变化时作用有限,税收政策变化可能受多种其他因素综合影响。

05

研究结论与启示

本文对美国州税政策演变的研究表明,20世纪初美国州税体系经历快速变革与发展,新税种不断涌现,税收收入大幅增长;70年代后政策趋于稳定,税收种类和收入占比相对固定,但税率调整频繁且常同步变动。重要的是,美国州税政策变化似乎不受经济状况显著影响,这与传统观点存在差异。

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

Abstract

We analyze the evolution of U.S. state tax rates since 1910 and state tax revenues from 1942 until 2022. Tax policy shifted rapidly at the beginning of the 20th century, but in many ways has remained remarkably stable over the past fifty years. Even as tax rates change frequently and vary widely across states, the degree of heterogeneity across states in rates and revenues is very similar over time. We document two key insights for empirical researchers using variation in tax policy for identification. First, tax changes do not appear to be driven by economic conditions, as neither the timing of tax changes nor tax rates themselves exhibit a predictable pattern around state recessions. Second, throughout the time period we study, many tax changes occur simultaneously, particularly for personal, corporate, and sales taxes. Because the coinciding changes are typically moving in the same direction, researchers should use caution when attributing effects to a specific type of tax, and we show that estimates can be sensitive to controlling for additional tax rates.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}