图片来源:China Daily

文章来源:Yi Huang, Chen Lin, Sibo Liu, Heiwai Tang. Trade networks and firm value: Evidence from the U.S.-China trade war. Journal of International Economics, Volume 145, 2023, 103811.

原文链接:

01

研究背景

随着全球化的潮流和国际生产分工的发展,全球供应链在世界范围内建立,增加了不同国家之间的相互依存性。全球供应链的建立使得不同国家的企业可以通过合作和分工共享经济利益,但也放大了生产网络冲击的传播,增加了宏观经济不确定性。自2018年3月开始的中美贸易战,可以作为研究政策冲击的一个独特的真实世界实验,用于研究贸易壁垒的突然变化对全球供应链上的企业的影响。

本文研究了2018—2019年中美贸易战对全球供应链的金融影响,主要内容分成理论模型与实证分析两个部分:在理论模型部分,作者构建了一个生产网络一般均衡模型,分析了两国模型中贸易战(以进口关税的变化衡量)对母国企业市场价值(以企业利润衡量)的影响,以及其影响的机制(包括产品销量,产品价格,中间投入品价格,生产成本),包含四个维度。在实证分析部分,基于事件研究法,作者研究了特朗普政府宣布对华加征关税公告发布时,美国企业的对华进口敞口和出口敞口对其市场价值(以股票的累积绝对回报率衡量)的直接影响,以及通过生产网络对其供应链上下游美国企业市场价值的间接影响。

研究结果发现,在特朗普政府宣布提高关税的日期前后,对中国进出口依赖性更高的美国公司,经历了更大幅度的市场价值下降,这种负面影响不仅发生在与中国企业进行直接贸易的美国公司,还通过生产网络对受影响美国公司的上下游企业(供应商和客户)产生了负面的溢出效应。贸易战对美国公司市场价值的影响主要集中在向中国出口产品且研发强度较低的美国公司,或是从中国进口差异化中间投入品的美国公司。

02

理论模型

作者构建了包含两个国家(母国和外国)的生产网络一般均衡模型,分析了进口关税的变化对母国企业市场价值(以企业利润衡量)的影响。模型的主要结论如下:

命题一(外国进口关税对母国企业的直接影响):假设国内投入品、进口投入品和国内下游企业的销售价格没有变化,外国客户进口关税的增加将降低母国出口企业的价值。

命题二(母国进口关税对进口投入品的直接影响):假设国内供应商的中间投入品、外国供应商的中间投入品和国内下游企业的销售价格没有变化,本国进口关税的增加将降低母国使用进口投入品的企业的价值。

命题三(外国进口关税的总影响):除了命题一中讨论的直接影响(即出口收入减少)外,外国进口关税的增加还通过各种间接的一般均衡效应而降低母国公司的价值,这些效应源于:(1)国内投入品价格上涨;(2)进口投入品价格上涨;以及(3)对国内下游企业的销售减少。

命题四(母国进口关税的总影响):除了命题二中讨论的直接影响(即进口投入品价格上涨)外,一国进口关税的增加还通过各种间接效应降低本国企业的价值,这些效应来自(1)国内投入品价格上涨;(2)对外国消费者的销售减少;(3)对本国消费者的销售减少;(4)对本国下游企业的销售额减少。

03

实证假设与模型

1. 事件研究法

学者常使用事件研究法(Event Study)的分析框架,研究某一特定事件发生对公司股票价格或收益率的影响,并以此检验金融市场对新信息披露的反应程度。事件研究法依赖三个基本假设:首先,根据有效市场假说,金融市场是有效的,即股票价格反映所有已知的公共信息;其次,所研究的事件是市场未预期到的,因此这种异常收益可以度量股价对事件发生或信息披露异常反应的程度;第三,在事件发生的窗口期间无其他事件的混合效应。

本文事件背景如下:2018年3月22日,特朗普政府发布总统备忘录,响应美国贸易代表办公室(USTR)对中国法律、政策、实践和与知识产权、创新和技术有关的行动的调查结果(“301调查”)。备忘录提议对最多500亿美元的中国进口征收关税,以回应中国被指控窃取美国知识产权。2018年3月23日,中国政府进行报复,公布了一份包含128个产品的清单,如果中美贸易谈判失败,这些产品将面临极高的进口关税。2018年4月3日,美国贸易代表办公室发布了一份初步的进口商品关税清单。2019年1月7日至9日,美中贸易谈判在北京举行,贸易谈判以在识别和缩小双方差异方面取得进展而结束,并确认未来继续进行高层讨论。

作者首先对所研究事件的外生性进行了说明(如下图)。一是股票市场的波动:标准普尔500指数在2018年3月22日大幅下跌,在3月22日下跌了2.5个百分点。二是投资者对贸易战的关注度:2018年3月22日,根据谷歌搜索指数,公众对贸易战的关注度达到顶峰。股票市场的意外波动,以及公众关注度的突然变化,说明美国政府加征对华关税的公告是一个意想不到的外生事件。

2. 实证策略

基准模型采用横截面数据,事件研究法:

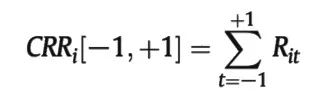

其中,Yi 表示被解释变量,下标 i 表示企业;解释变量 Exposurei 表示企业i与中国的贸易关系,是我们主要关注的回归系数;Xi 表示一系列企业层面的控制变量,例如企业规模,市净率,负债率,资产收益率;εi 为误差项。主要被解释变量为:

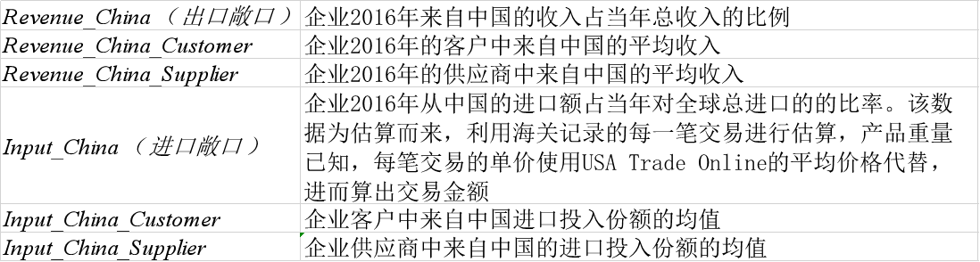

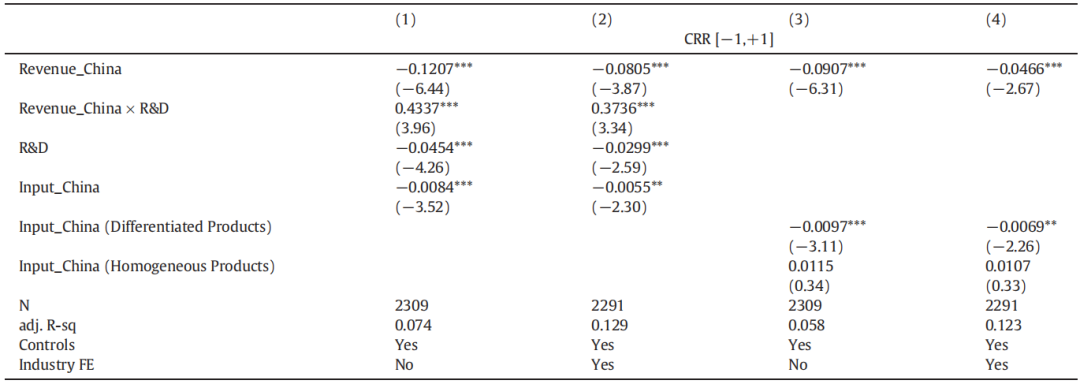

其中,CRRi 表示以事件发生期为中心的三天事件窗口期的企业i股票的累积回报率;Rit 表示企业 i 在日期 t 的股票回报率。解释变量 Exposurei 表示企业 i 与中国的贸易关系,作者使用了一系列变量来衡量,如下表:

04

贸易战的直接影响

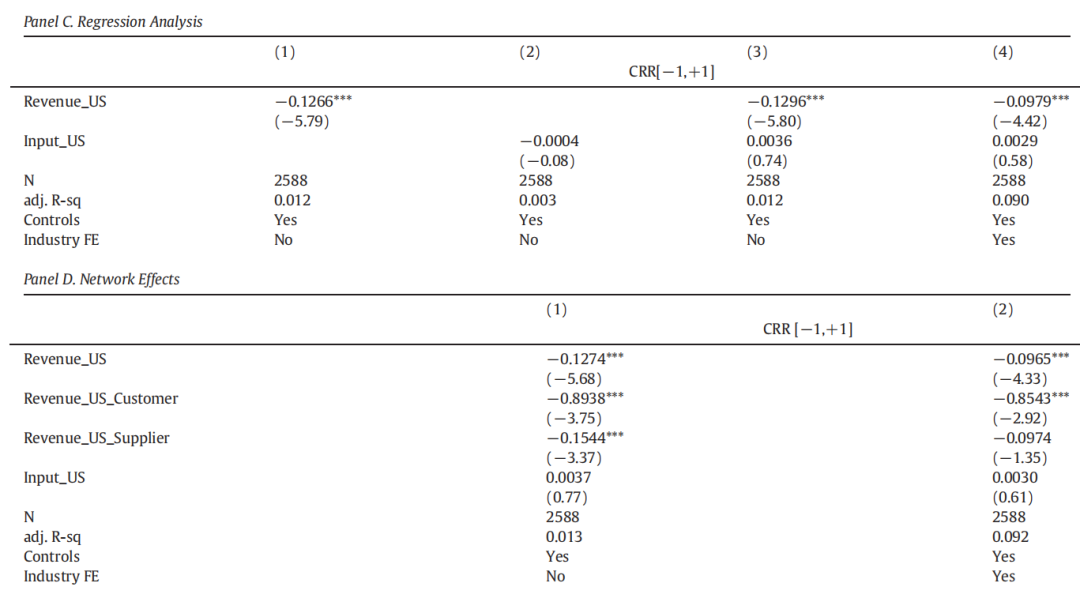

1. 基准回归结果

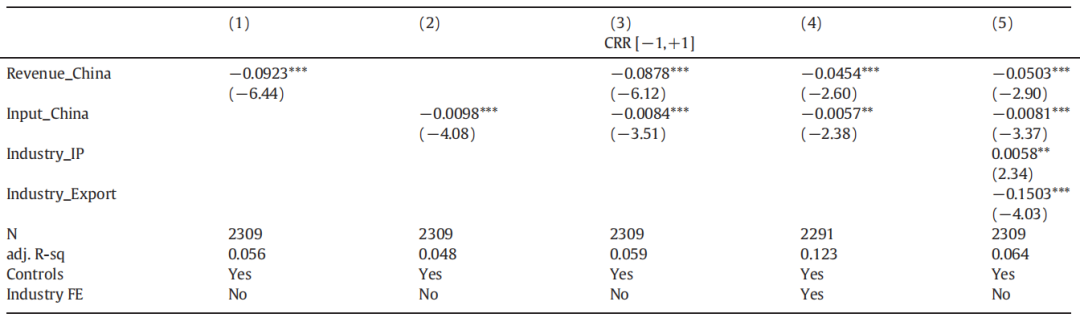

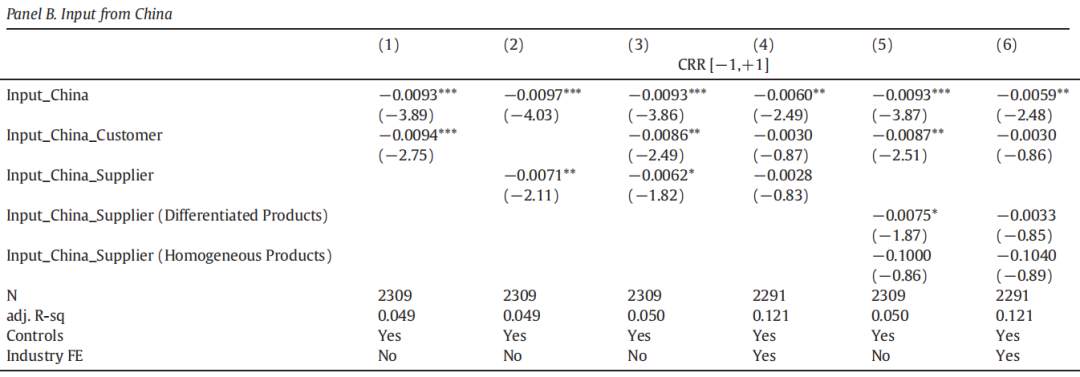

下图的基准回归结果说明:在2018年3月22日为中心的三天事件窗口期内,对中国出口产品的企业,或从中国进口较多中间投入品的企业,其累计回报率CRR较低。无论是单独控制还是同时控制,Revenue_China和Input_China的回归系数都显著为负数。

进一步控制行业层面的进口渗透度和出口渗透度:其中Industry_IP是企业所在行业从中国进口的渗透度,计算方式为:2017年美国各行业从中国的进口量/(2016年该行业货运总价值+2017年该行业总进口-2017年该行业总出口)。Industry_Export是企业所在行业对中国的出口强度,计算方式为:2017年该行业向中国出口的总额/2016年该行业的装运价值);

下图的回归结果中,Industry_IP的回归系数为正,说明贸易战削弱了进口竞争,从而对那些在前期面临更强烈的对华进口竞争的行业的企业更有利;相较于企业层面直接贸易敞口的影响,行业进口竞争的影响要小得多;Industry_Export的回归系数为负,说明前期更依赖对华出口的行业的企业将获得更低的利润。

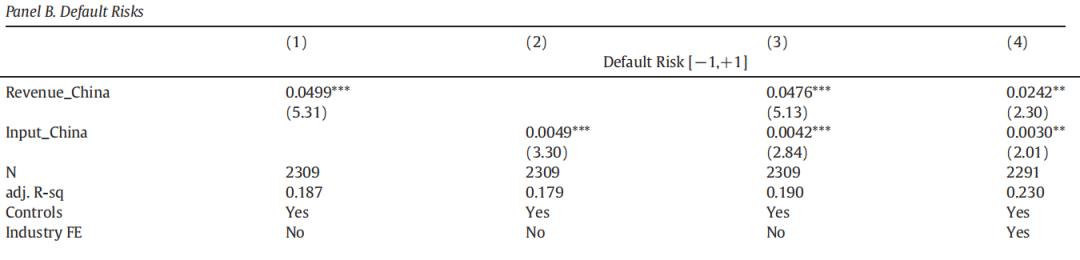

2. 基准回归结果——违约风险

对华贸易政策的突然变化不仅会影响企业的股票回报,还会影响其他利益相关者(如债券持有人)的财富。作者使用事件窗口期内企业隐含CDS Spread的增长率衡量企业的违约风险(Default Risk),隐含CDS Spread是企业信用违约互换费用与债务本金的比率,反映了市场对企业信用违约的预期风险溢价。回归结果表明,对中国进口或出口风险敞口较大的企业,在关税公告发布后违约风险变更高。关税公告不仅影响了股票市场,还提高了投资者对对华贸易关系密切的美国企业的风险认知,从而影响了债券市场。

3. 基准回归结果——分析师预测

事件研究法假设分析师和投资者关注上市公司的供应链风险,因此,作者测试了股票分析师是否认为由于贸易紧张局势加剧,企业未来收益或现金流将发生变化。作者收集了贸易战发生时期附近,分析师对企业每股收益的预测EPS_Forecast,并估计下面的双重差分模型:

结果表明,如果样本企业与中国进行更多的出口和进口,则关税公告发布后,分析师预测的企业每股收益往往会更加负面,这表明分析师确实关注到了贸易战导致的企业风险。

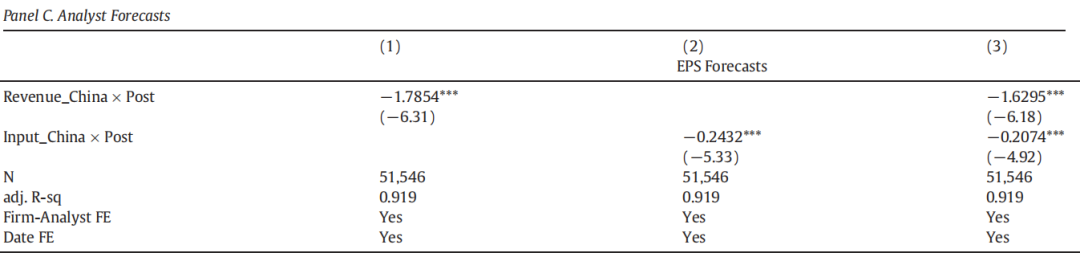

4. 基准回归结果——贸易战的中期影响

在基准的事件研究模型中,将被解释变量CRR替换为买入并持有的异常收益BHAR。BHAR衡量股票在某一时期内相对于市场组合或基准的表现,反映对企业的投资决策(买入并持有策略)带来的异常收益,而非短期内的波动,计算方式为一定时期内企业股票的累积回报率减去同时期市场组合的累积回报率。作者使用不同窗口期样本的BHAR分别回归:BHAR[-3,-1]、BHAR[−1,+20]、BHAR[−1,+40]、BHAR[−1,+60]和BHAR[−1,+80],来估计贸易政策冲击对企业绩效的中期影响,例如,BHAR[-3, -1]表示关税上调宣布前三天至前一天的BHAR。研究发现,关税上调公告的影响在中期持续存在(如下图)。

5. 稳健性检验

为了说明基准回归结果的可靠性,作者进行了一系列稳健性检验:

(一)更换股票回报率的测算方式:将被解释变量CRR更换为企业的累积异常回报CAR,CAR表示事件窗口内股票的实际收益与市场预期收益之间的差异,其中市场预期收益是根据资本资产定价模型(CAPM)预测得到的收益率。

(二)排除竞争性假说:本文的事件窗口为2018年3月21日到23日,除了关税公告发布外,有三个其他事件也可能会对研究结果造成干扰:一是3月21日,美国联邦基金利率上调事件,为此,作者收集了2000年至2017年之间联邦公开市场委员会所有144个公告,并针对每个样本企业,估计了所有事件公告对企业3天事件窗口股票汇报率的估计系数(FOMC贝塔系数),该系数可以衡量企业对FOMC政策的反映,作者将这一系数的横截面数据作为控制变量加入基准模型,以控制FOMC公告的影响。二是3月22日,特朗普任命了新的国家安全顾问John Bolton,为此,作者剔除了样本中的军工企业,以排除这种影响;三是美国此前宣布了一项对从全球进口的钢铁和铝加征关税的条令,并于2018年3月23日生效,为此,作者剔除了钢铁和铝相关行业的企业样本,以排除这种影响。

(三)考虑其他国家的贸易敞口:贸易战还可能改变人们对美国与其他国家之间新贸易政策的预期,作者进一步控制了样本企业在中东、欧盟和非洲的收入份额三个变量。此外,地缘政治联系也可能会对研究结论造成潜在影响,作者利用联合国投票数据,衡量了不同国家与中国的意识形态距离,将其作为权重,计算了样本美国企业在不同国家收入份额的加权均值,并予以控制。该变量系数显著为正,表明依赖对与中国意识形态相距较远国家出口的企业受贸易战的影响较小。

(四)考虑美企在华子公司:关税公告可能会改变人们对样本美国企业的中国子公司的其他非关税措施的预期。为此,控制企业在华子公司数量以及子公司数量与对中国出口敞口的交互项。

(五)样本匹配:为减轻未考虑到的遗漏变量的影响,使用倾向得分匹配PSM的方法,使用控制变量为每个样本企业(处理组)匹配一个对照企业(对照组),观察处理组和对照组之间CRR的统计差异。

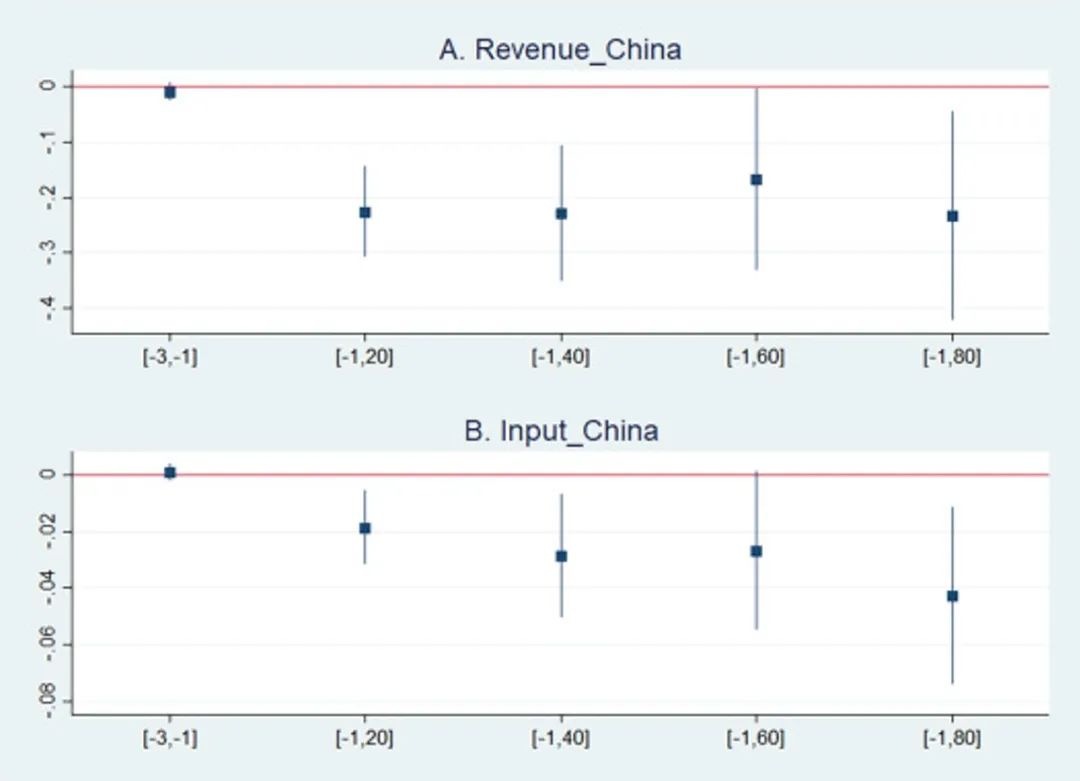

(六)消除进口敞口的测量误差:Input_China是根据海关进口报关单数据估算的,其中产品单价并没有确切的数据。为排除潜在的估计误差,使用Split IV的方法进行估计,针对每个样本美企,将对中国进口的样本随机等分为两组,分别测算Input_China,然后将第一组的Input_China作为第二组的工具变量,进行2SLS回归。重复该过程200次,汇总200次回归的系数,观察其分布(如下图)。

(七)反向实验:2019年1月9日,中美结束了为期三天的贸易谈判,双方在缩小分歧方面取得了一定进展,并确认将继续进行高级别讨论,这也让市场分析师认为贸易战有所缓和。作者利用这一事件进行了反向推理,结果发现,在贸易谈判前后的3天事件窗口内,美国企业的对华出口敞口,和进口敞口,对其市场价值产生了显著的正面影响,进一步验证了前面的结论。

6. 异质性分析

从出口的角度来看,如果美国企业的创新能力越强,其就越能生产出差异化产品,在贸易战发生时,其中国客户的转换成本就越高,产品难以被替代,因此受到贸易战的影响就越小。为此,作者在回归中引入研发(R&D)的变量以及其与对华出口敞口的交互项,研发变量定义为公司的研发费用与其总资产的比率。回归结果表明,交互作用显著为正,说明关税壁垒对企业出口的影响主要是由创新能力低的企业驱动的。

从进口的角度来看,贸易战中,从中国进口差异化产品的企业将比从中国进口同质产品的公司产生更高的转换成本,作者根据Rauch(1999)的做法,将进口产品划分为差异化产品和同质化产品,分别计算样本企业在两类产品上对华进口敞口,将其控制在模型中,发现关税壁垒的负面效应主要集中在从中国进口差异化产品的企业中。

总结一下作者在基准分析中的主要发现:贸易战发生后,美国企业的对华出口敞口和进口敞口均对其市场价值产生了负面影响,前者主要由创新能力低下的美国企业驱动,后者主要集中在从中国进口差异化产品的企业中。贸易战效应不仅在短期成立,在中期也存在显著的影响。贸易战效应还对美国企业的分析师预测每股收益以及违约风险产生了负面影响。

05

贸易战的间接影响

1. 间接效应:贸易战效应在供应链的传播

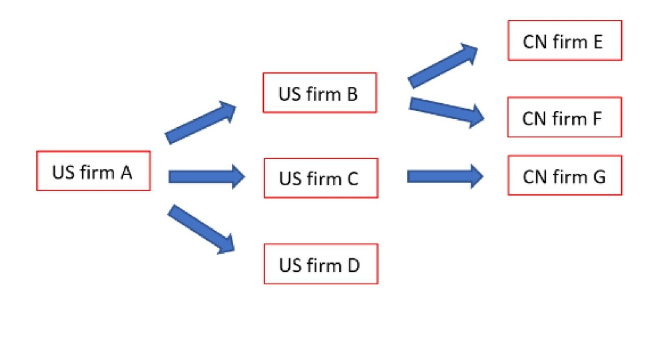

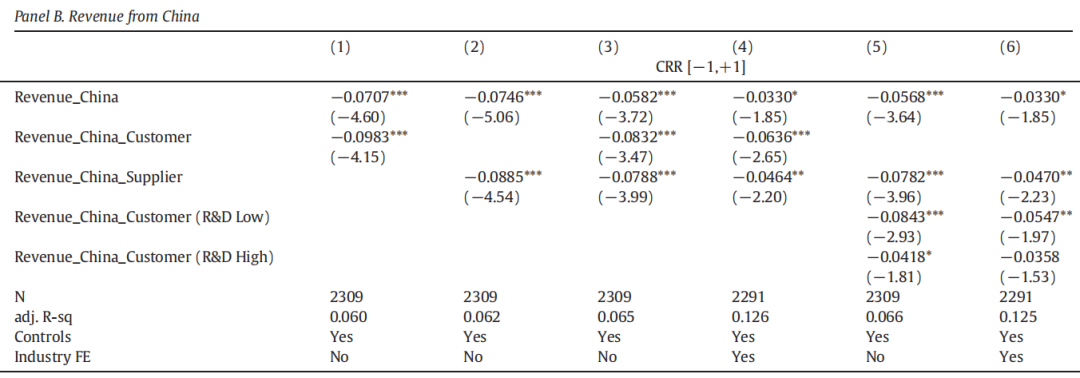

作者还详细分析了中美贸易战的影响沿着生产网络上下游的传导,主要考虑四种情形:美国企业的下游买家(客户)对华出口敞口,上游(供应商)对华出口敞口,美国企业的下游买家(客户)对华进口敞口,上游(供应商)对华进口敞口。结果发现,美国企业的下游买家(客户)对华出口敞口,上游(供应商)对华出口敞口,美国企业的下游买家(客户)对华进口敞口,上游(供应商)对华进口敞口均对其市场价值产生了负面影响,说明贸易战的负面效应不仅存在直接效应,还通过供应链网络传导到其上下游企业。此外,美国企业客户对华出口敞口的负面影响集中在创新能力较低的客户中,上游供应商对华进口敞口的负面影响集中在从中国较多进口差异化产品的供应商中。贸易战通过供应链产生的间接效应的负面影响超过了直接效应。具体分析和回归结果如下所示:

(一)考虑美国企业的下游买家(客户)对华出口敞口的影响:

Revenue_China_Customer表示样本美国企业2016年的下游客户中对华销售平均收入(美国客户的对华出口敞口)。回归结果显示,中国的报复政策减少了B和C企业对中国的出口份额,从而降低了B和C企业对A企业的需求,减少了A的利润,负面影响集中在创新能力低下的美国客户中。

(二)考虑美国企业的上游(供应商)对华出口敞口的影响:

Revenue_China_Supplier表示样本美国企业2016年的上游供应商中对华销售平均收入(美国供应商的对华出口敞口)。结果发现,中国的报复政策减少了B和C企业对中国的出口份额,从而降低了B和C的产量,不利影响传导到A企业。

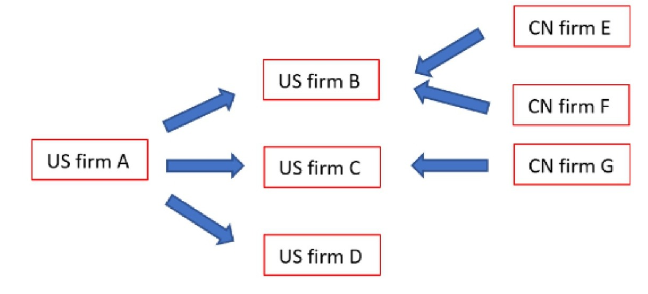

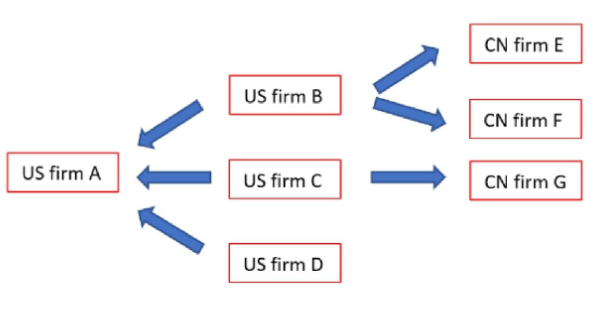

(三)考虑美国企业的下游买家(客户)对华进口敞口的影响

Input_China_Customer表示样本美国企业2016年的下游客户中进口投入中来自中国的平均份额(美国客户的对华进口敞口)。关税壁垒增加了B和C企业从中国进口的成本,可能会降低它们的产量,从而降低它们对A企业产品的需求。相反,如果中国企业E和F生产的中间品能够被A企业生产的产品充分替代,那么关税壁垒也可能增加B和C对A产品的需求,并促进A的销售。

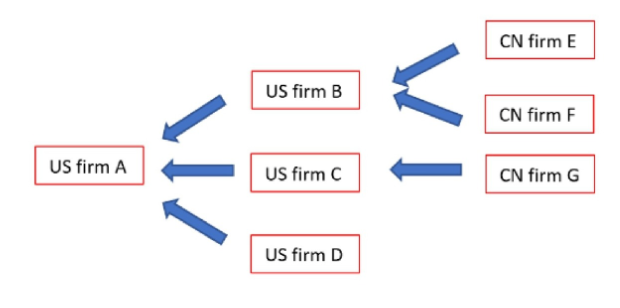

(四)考虑美国企业的上游(供应商)对华进口敞口的影响

Input_China_Supplier表示样本美国企业2016年的上游供应商中来自中国的进口投入的平均份额(美国供应商的对华进口敞口)。关税壁垒增加了B和C企业从中国进口的成本,导致它们提高产品价格。结果,A从B和C购买产品的价格增加,其生产成本也随之增加。由于成本转嫁,A企业遭受了关税壁垒引起的成本增加,负面影响主要集中在从中国购买差异化产品的供应商中。

2. 拓展分析:产品层面的分析

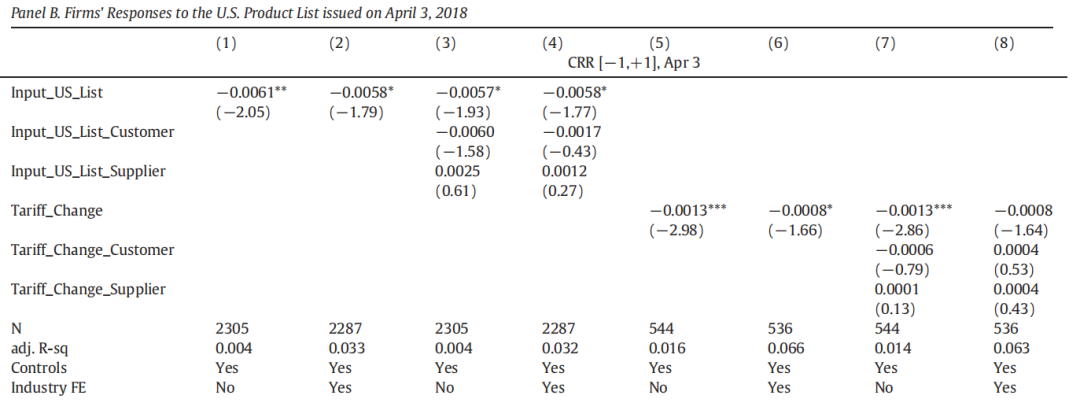

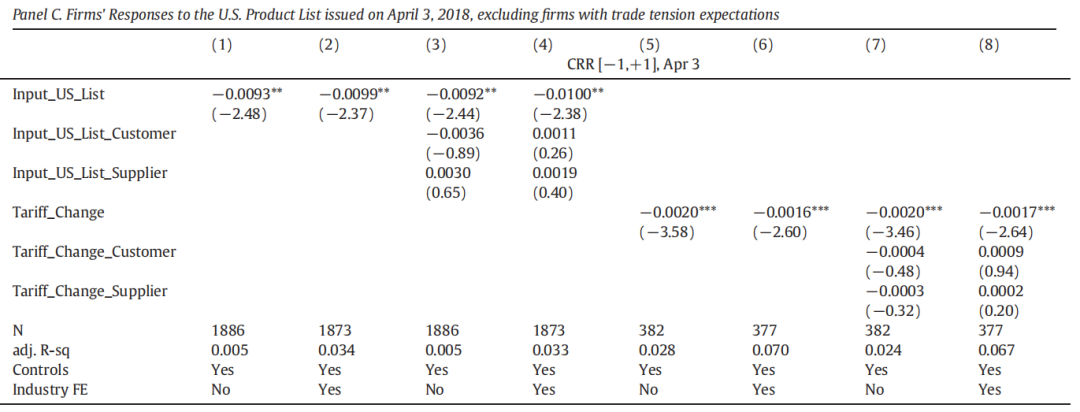

前面的分析是从出口额,进口投入份额的角度来构造解释变量,作者想从产品层面看一下贸易战对企业的异质性影响。2018年3月23日,也就是特朗普签署备忘录后的第二天,中国发布了第一份报复性对美进口产品加征关税的详细清单,随后,美国政府于4月3日发布了对华加征关税的详细产品清单。作者利用3月23日中国发布的清单,以及4月3日美国发布的清单,构造了一份产品列表;根据对样本企业的10K报告的文本数据挖掘,构造了一个企业层面的产品列表;然后计算其“Firm List”中出现在“Product List”中的唯一词汇的百分比,作为贸易敞口的替代解释变量,以衡量贸易战对企业的异质性影响是否可以归因于企业的产品组合。

在下图中,Outout_China_List衡量美国企业出口到中国的产品被中国加征关税的比例。市场对那些产品被中国征收关税的企业的反应更为负面,因此更多产品被中国加征关税的企业更容易受到贸易战的影响;当企业的下游买家对产品清单有出口敞口时,贸易战效应更明显。

下图中,Input_China_List衡量美国企业从中国进口的产品被美国加征关税的比例。美国关税清单涵盖从中国进口产品较多的美国公司将拥有更高的股票负回报。此外,没有发现明显的间接网络效应。

之前的分析假设公众不清楚企业层面对关税上调的风险敞口。然而,在2018年3月18日宣布贸易战后,投资者很可能开始对贸易紧张局势形成预期。为排除市场预期效应的影响,作者检索了每家样本公司在3月22日至4月2日期间发布的与贸易相关的新闻文章,剔除掉在此期间的新闻文章中包含任何与贸易相关的关键词(如“trade”、“tariff”和“China”)的企业,构建一个没有明确贸易相关预期的企业样本。研究发现,在进口关税产品清单中被涉及的美国公司回报率经历了显著的负面影响,并且其负面效应比使用混合样本时更大,这表明市场对贸易冲击的反应与理论预测一致,并且,当关于新关税范围和幅度的不确定性逐渐解决时,市场参与者会调整对公司的估值。

3.拓展分析:中国企业股票回报率对贸易战的反应

作者还检验了中美贸易战对中国上市公司市场价值的影响。下图回归结果表明,对美出口风险敞口较大的中国上市公司的股价对特朗普政府宣布加征关税的反应更为负面。从生产网络来看,中国上市公司的国内上下游企业的对美出口风险敞口所产生的间接影响是显著的,尤其体现在其下游客户中。

总之,作者利用产品层面的数据和中国企业对贸易战的反应进行了拓展分析,前者进一步支持了基准回归的结果,后者表明中国企业对贸易战的反应与美国企业类似,特别是对于对美出口企业而非进口企业。

04

结论

本文研究了2018年至2019年美中贸易战期间关税上涨对生产网络和供应链中的企业的市场价值的影响。采用事件研究法,研究发现:在2018年3月22日特朗普政府提出对中国进口加征关税的备忘录中,美中两国企业的市场反应存在差异。这些反应取决于企业对中美贸易的直接和间接暴露程度(出口敞口和进口敞口)。那些更依赖对中国出口和从中国进口的美国企业在公告时段内股票回报率下跌、违约风险上升,分析师预测每股盈利下降。同时,那些研发投入较低的企业,以及更依赖于从中国进口差异化产品的企业更容易受到影响。贸易战不仅存在直接效应,还通过供应链,对美国企业在国内生产网络的上下游环节的企业产生负面的溢出效应。

推文作者:秦清华,中国科学院大学博士研究生,电子邮箱

Abstract

We study the financial implications of the 2018–2019 U.S.-China trade war for global supply chains. Around the dates when higher tariffs are announced, U.S. firms that depend more on exports to and imports from China experience larger declines in market value, with the negative effect spilling over to the affected firms' suppliers and customers through production networks. The trade war effect is mainly concentrated among U.S. firms that sell to Chinese customers with low R&D intensity or outsource to Chinese differentiated input suppliers. We also exploit the within-firm variation in tariff exposure according to the detailed product lists and conduct a reverse experiment based on the 2019 trade talks. To explain the findings, we propose a theoretical model that highlights how complex trade structures shape shareholder wealth.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}