图片来源:

文献来源:

FLANAGAN, T. and PURNANANDAM, A. (2024), Did Banks Pay Fair Returns to Taxpayers on TARP?. J Finance, 79: 2909-2941.

01

引言

银行危机在世界范围内相当普遍。这种现象强调了量化政府干预的经济成本的重要性。特别是,银行通过这些干预措施获得了多少补贴(如果有),以及这些干预措施的实施如何影响补贴的程度?尽管这些问题对未来救助计划的设计很重要,但关于在风险调整基础上衡量救助补贴的实证研究很少。因此,作者提出了一个简单的无模型框架,使用一个有吸引力的实证背景来做到这一点:美国财政部在 2008 年和 2009 年实施问题资产救助计划 (TARP) 计划。作者将补贴计算为纳税人在 TARP 上实现的回报与“公平”回报之间的差额,“公平”回报以私人投资者在同一时期内持有具有类似风险的证券所需的回报来衡量。作者还测算TARP的财务成本,作者计算补贴的简单方法也可以用于评估其他救助计划的财务成本。作者的研究对于未来救助的设计和实施具有重要意义。

TARP详细信息和文献综述

02

TARP 是 2008 年 9 月雷曼兄弟倒闭后美国财政部为稳定美国金融公司而采取的关键干预措施之一。在 TARP 的总体实施中是几个具体计划,例如 CPP、资产担保计划 (AGP)、汽车行业救助和对 AIG 的投资。作者在本文中的重点是 CPP,它在危机后立即向银行系统注入了资本。根据 CPP,美国财政部向该国约 700 家金融机构投资了 2050 亿美元。大多数此类投资发生在2008 年第 2 季度,一直持续到 2009 年初。

这些投资被构建为带有认股权证的优先股,使财政部可以选择在投资日期后 10 年内的任何时间购买公司的普通股。投资的前五年票面利率设定为每年 5%,之后为 9%。认股权证允许财政部以投资日期前 20 个交易日的机构普通股平均价格购买相当于投资金额 15% 的普通股。优先股本质上是永久的,条件是不能在三年内赎回。然而,2009 年美国复苏和再投资法案 (ARRA) 修订了 TARP,允许在联邦批准的情况下提前偿还优先股投资。

Berger 和 Roman (2020) 以及 Calomiris 和 Khan (2015) 全面涵盖了有关 TARP 的大量文献。Berger 和 Roman (2015)、Li (2013)、Bayazitova 和 Shivdasani (2012)、Black 和 Hazelwood (2013)、Duchin 和 Sosyura (2014)、Chavaz 和 Rose (2019) 以及 Berger、Roman 和 Sedunov (2020) 等,研究了 TARP 对信贷供应、银行竞争和冒险等结果的影响。Veronesi 和 Zingales (2010) 以及 Glasserman 和 Wang (2011) 专注于 TARP 工具和银行股东的估值。与已有研究不同,作者关注基于实际还款的优先股的事后实现回报率。这种方法使作者能够阐明 TARP 投资的风险回报,并在考虑重新谈判的条款后,使用事后现金流以无模型的方式直接评估接受者是否享有补贴。最后,作者的研究还涉及关于政府支持银行业作用的文献,例如 Atkeson 等人(2019 年)以及 Gandhi 和 Lustig(2015 年)。银行股东在经济不景气时享受的补贴可以成为银行估值和经济好时回报的重要驱动力。

03

研究框架

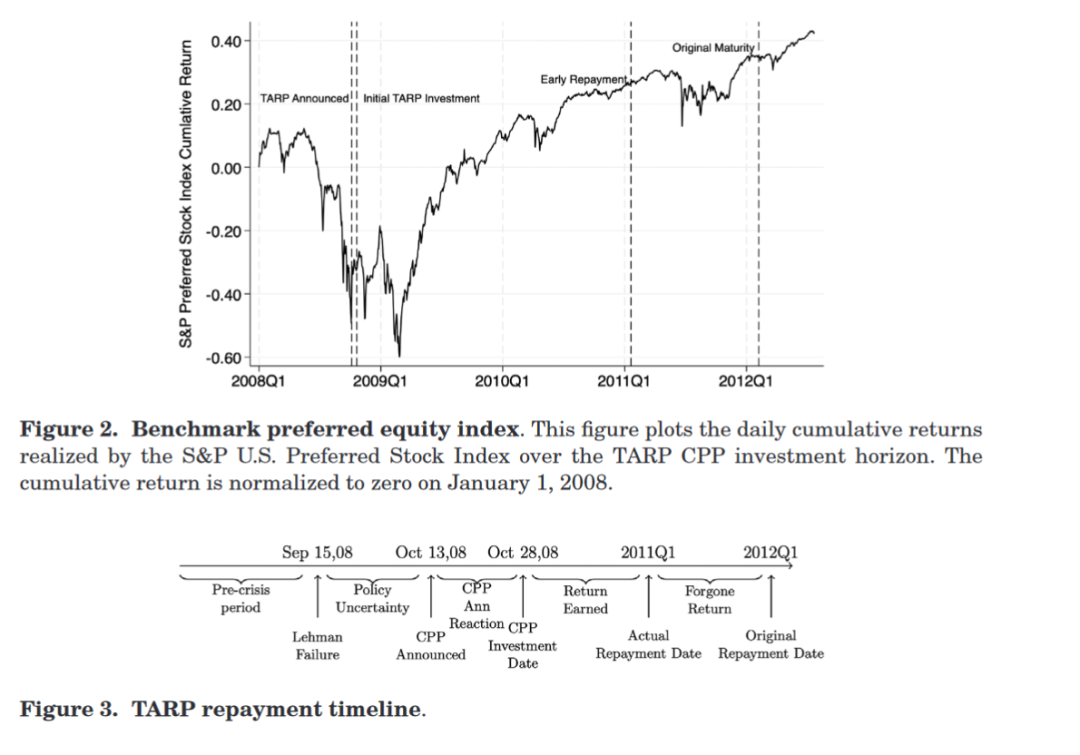

CPP 投资的一个关键特征是,它们是在整个经济,特别是金融部门面临巨大困难的时候进行的。从 2008 年 1 月 1 日到 2008 年 9 月 20 日,即雷曼兄弟倒闭后,美国银行的股票回报率下降了近 25%。银行的违约风险大幅增加,其信用违约掉期 (CDS) 利差增加了 312%。在这种时候,从市场参与者的角度来看,所需的回报率可能很高,以补偿他们所承担的额外风险(见图 2)。图3给出了此期间关键事件的日期。

2008 年10月13日,CPP 公告公开,财政部将使用优先股投资于金融公司。两周后,当该国排名前九的银行于2008年10月28日收到 CPP 投资时,实际投资开始。其他一些机构在随后的几周和几个月内收到了资金。与最初的最早还款日期 2012年第一季度相比,这些资金平均在2011年第一季度偿还。作者衡量从投资日期(2008年10月 28日)到实际还款日期(上述时间线中的2011Q1 表示)的回报。

作者使用财政部在 TARP 上的数据集,从每项 TARP 投资中获得每日现金流,包括投资、股息、本金偿还和认股权证收益。每家银行的 TARP 回报简单地计算为将这些现金流的 NPV 设置为零的年化 IRR。基准回报率的计算方法是使用相同的投资期限(即从投资日期到偿还每家银行的 TARP 投资)投资于相应市场基准的年化回报率。在9月 15日至10月13日期间,即时间线中标记为“政策不确定性”的时期。银行享受的部分补贴来自10月13日CPP宣布后政策干预对证券价格的影响。另一部分来自从财政部获得更便宜的资金。如时间表所示,作者的基准回报在政策公告发布两周后开始。在“CPP Ann Period”(10月13日至10月28 日)期间,市场价格有足够的时间来适应政策干预的消息。如果政策公告本身解决了系统总体稳定性的不确定性,那么作者的衡量标准仅以解决整个部门金融稳定性的不确定性为条件,捕获了由于标准风险的差异定价而产生的补贴。即使在 10月28日之后,政策干预仍然存在一些不确定性。在某种程度上,作者的补贴措施也包括政策不确定性的一些影响。然而,在另一项测试中,作者将 TARP 回报与私人市场证券的回报进行了比较,这些回报是在金融部门总体稳定性的不确定性降低甚至得到解决的时期。具体来说,作者将 TARP 投资回报与私募市场证券的回报率进行了6个月到1年的转移。

作者研究框架的局限性

①没有从 TARP 中获得福利收益。因此,作者的补贴措施仅针对财务收益和损失。

②可能担心用于计算公平回报的私募市场基准缺乏流动性。

③虽然优先股部分的基准回报率是直接的,但对于基准回报率的权证部分,作者需要依赖一个模型。在介绍主要结果之后,作者将在本文后面讨论有关缺乏流动性和需要认股权证估值模型的问题。总的来说,作者表明这些限制的经济影响还不足以推翻作者论文的关键信息。

④在计算补贴时没有考虑内生性问题,即私人市场的基准回报本身可能取决于政府干预的程度和性质。从这个意义上说,作者的估计本质上是“边际”的,也就是说,它以政府干预的意愿为条件计算边际纳税人的美元补贴。

数据

04

有关TARP投资和还款的信息来自财政部的网站。该数据集提供有关CPP投资(包括股息和认股权证收益)的规模、时间和偿还的银行级信息。作者将样本限制在接受优先股投资的银行,这些银行占 CPP 投资总额的 99% 以上。还从财政部的网站获取有关认股权证处置(即销售和拍卖)的信息。作者从两个来源获取有关优先股基准的信息:Mergent FISD 和 Refinitiv Datastream。Mergent FISD 提供有关收款银行发行的优先股特征的信息。从该数据集中,提取 2008 年之前发行的最新优先股,并提供截至基准回报的原始 TARP 到期日结束的定价数据。对于债券基准,从 WRDS 提供的 Bond CRSP Link 获取数据。债券回报是使用 FISD 中的债券票面信息和 TRACE 数据集中的市场价格计算的。从 CRSP 获得银行级别的普通股回报。高管薪酬数据来自 Execucomp。

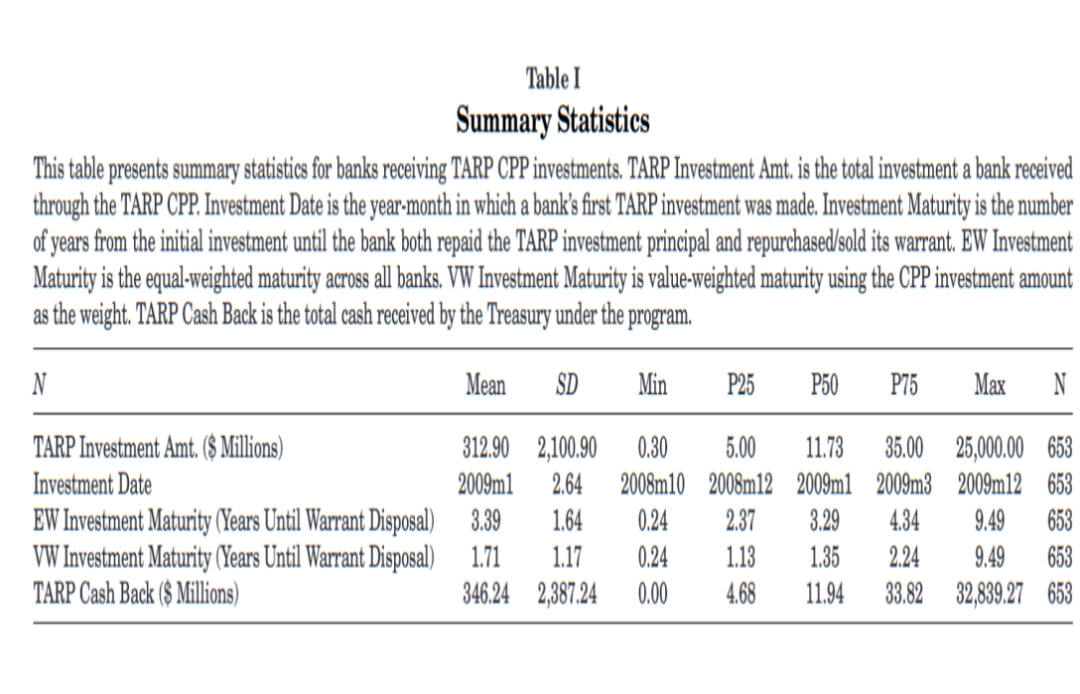

表 I 提供了 TARP 投资和银行特征的关键摘要统计数据。如图所示,银行在 CPP 下平均收到 3.129 亿美元。最早的 TARP 投资是在 2008 年 10 月进行的,中位投资日期是 2009 年 1 月。虽然投资的平均有效期限刚刚超过三年,但 653 家银行中约有一半在原始到期日之前偿还了本金投资。较大的接受者更早地偿还了这笔钱。按价值加权计算,有效期限为 1.7 年。

05

研究结果

一、基准回报的估计

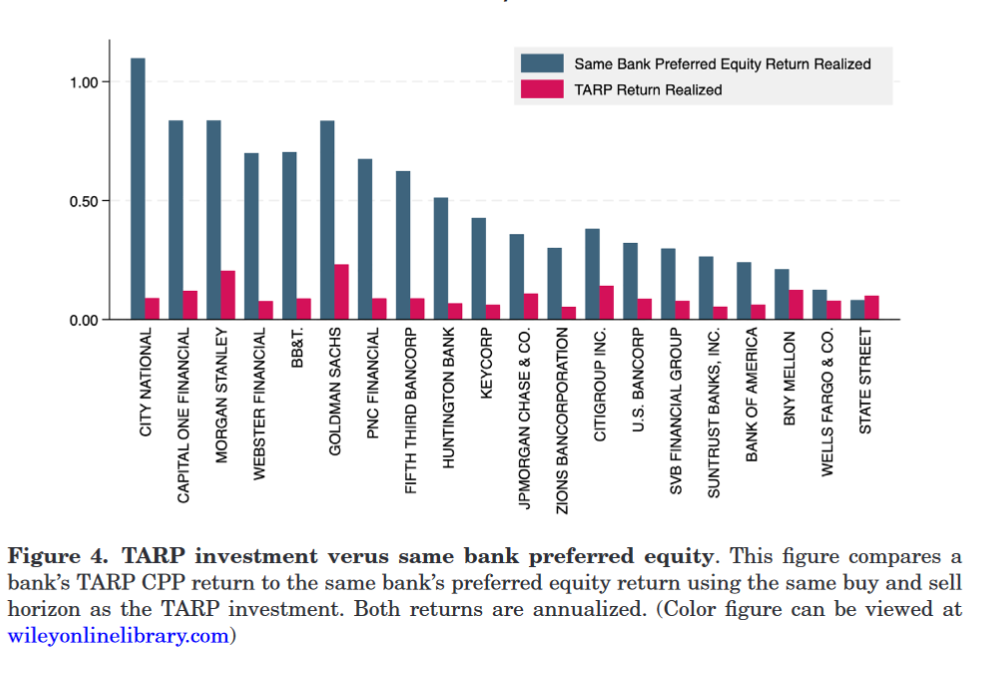

1.同一银行优先股回报率

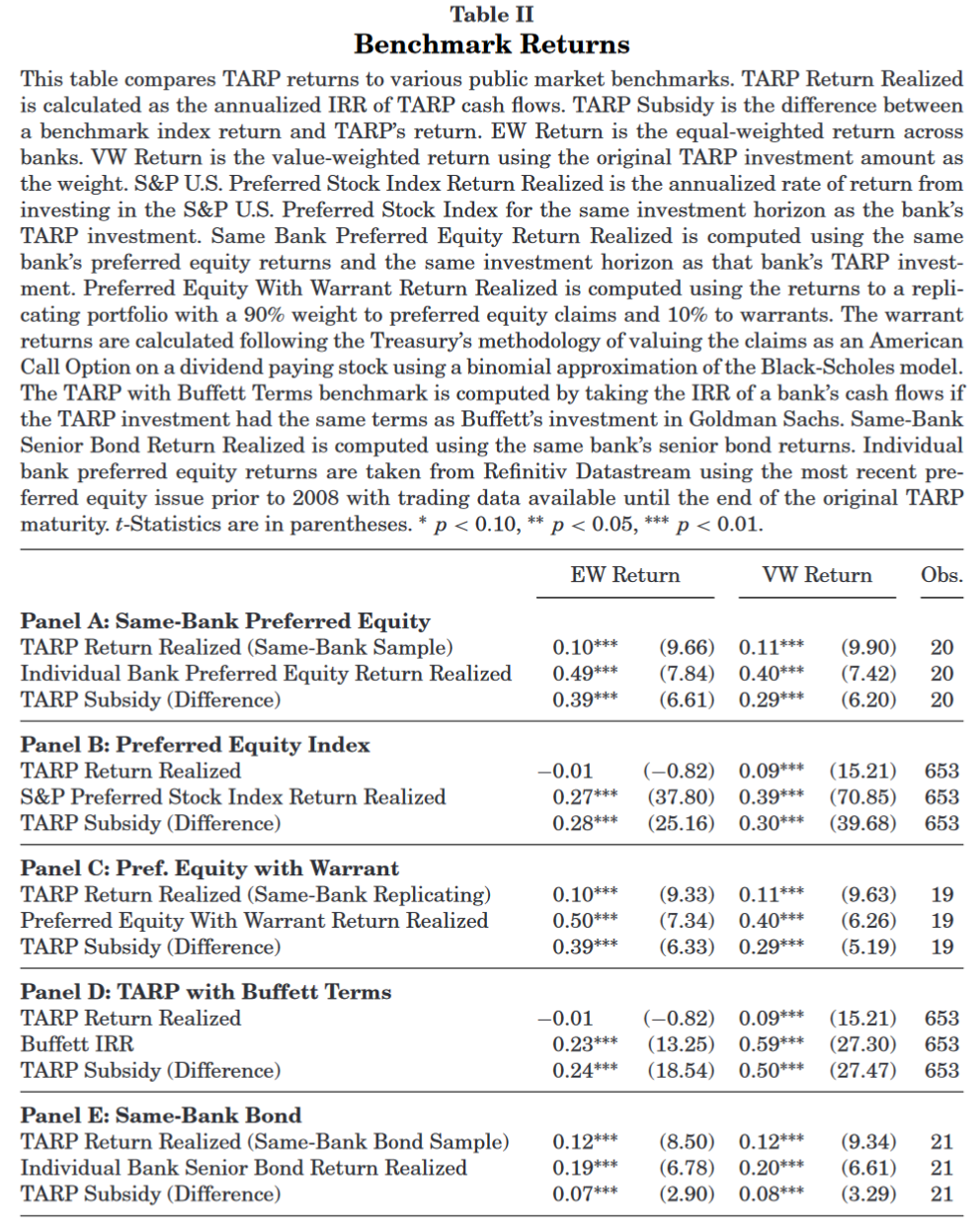

CPP 发行的优先股在银行资本结构中的优先权与银行现有的优先股具有相同的优先权。因此,最接近的市场基准来自 CPP 投资时同一家银行的交易优先股。表 II 的面板 A 提供了估计结果。个人优先股持有人获得 40% 的价值加权年化回报率,而 TARP 获得 11%。等权重结果相似,优先股回报率为 49%,而 TARP 获得 10%。

图 4 描述了银行层面的 TARP 投资回报和银行的个人优先股。TARP 回报和优先股回报之间的差异是明显的:在 20 家银行中,TARP 在 19 家银行中获得的回报远低于优先股持有人。

2.标准普尔美国优先股指数回报率

同一银行优先股基准的一个局限性是它不适用于大多数公司。作者使用 S&P U.S. 优先股指数的回报率作为替代基准来估算整个银行的补贴。该指数被设计为“代表美国优先股市场的可投资基准”。该指数的回报率与银行层面分析中研究的 20 家银行的优先股价值加权回报率非常相似。两个回报序列具有 95% 的正相关。因此,该指数为没有交易优先股的银行提供了一个有用的基准。

表 II 的面板 B 提供了估计结果。TARP 对整个样本的等权重年化回报率为 -1%;也就是说,平均而言,样本中的银行归还的钱少于从 TARP 收到的钱。TARP 投资的价值加权回报率为每年 9%,这与基于上述 20 家银行样本的估计非常相似。在同一时期,标准普尔美国优先股指数的平均年化回报率要高得多,达到 39%。

3.复制投资组合收益

优先股回报基准的一个缺点是,从基准回报中错过了投资的认股权证部分。这些认股权证是接收银行普通股的美国看涨期权。因此,它们比银行的普通股和优先股的风险更高,使得基准回报结果有偏差。为了解决这个问题,作者复制了优先股和权证投资组合的回报,这些股票和权证与TARP权证的价值非常相似。表中的C组给出的结果与直接以优先股为基准的结果几乎相同。这并不奇怪,因为该投资组合中90%的权重是直接优先股,只有10%是权证。

4.巴菲特对高盛的投资

雷曼兄弟倒闭后不久,沃伦·巴菲特( Warren Buffett )就向高盛投资了50亿美元,采用了与TARP投资相同的设计:附带认股权证的优先股。这笔来自私人市场投资者的交易为作者提供了一个有吸引力的基准,因为它与投资的时机以及证券的设计紧密相关。此外,该基准不存在任何与流动性相关的问题。作者计算了每个与巴菲特交易的银行的基准收益率。Panel D报告了结果。在流通市值加权的基础上,每年有50 %的补贴甚至更高。

5.同一银行高级债券回报率

为了捕捉优先股收益的下限--同一家银行的优先债券收益。作者掌握了样本中 21 家银行的债券收益数据。表 II 面板 E 显示,银行的债券持有人获得了 20% 的价值加权年化收益率,而 TARP 只获得了 12% 的收益率。因此,纳税人获得的收益几乎是同一公司优先债权持有人收益的二分之一。

二、补贴的美元价值和横截面决定因素

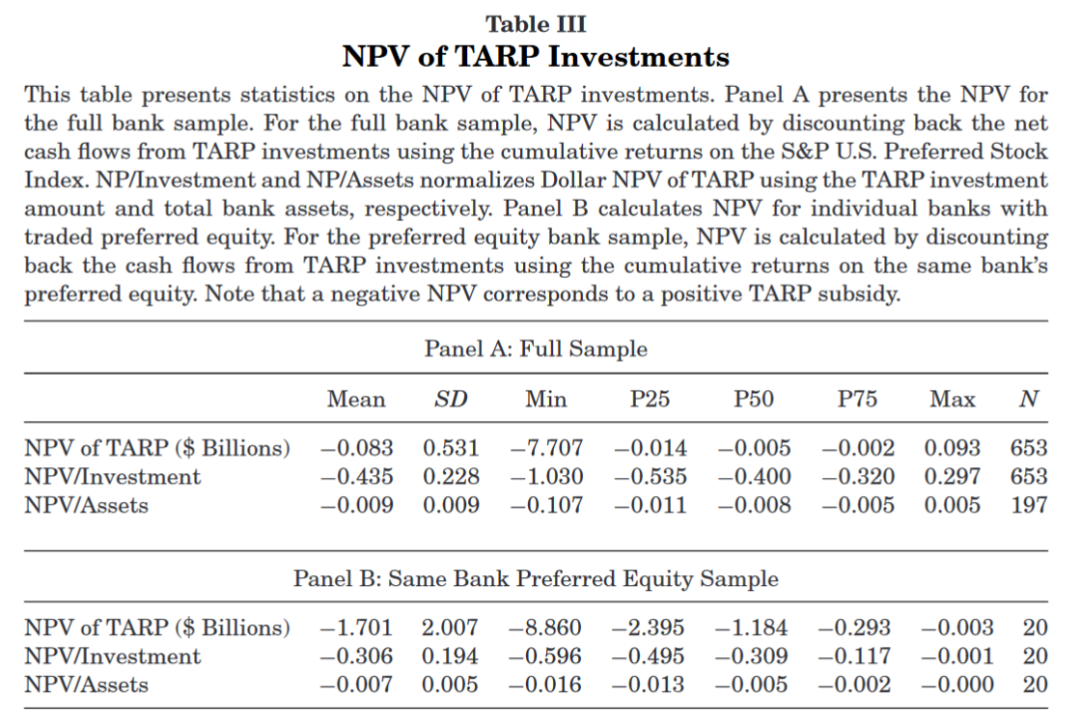

作者通过计算TARP投资的净现值来估计TARP投资的美元收益或损失。结果见表3。面板A使用S & P美国偏好股票指数在投资期间的累积回报作为折现率,计算整个银行样本的NPV。面板B重复了20家银行的较小子样本,以银行自身偏好的股权回报率作为折现率。如面板A所示,TARP的平均"美元NPV "为-8300万美元,这意味着TARP投资在653家银行中平均损失了8300万美元。这使得在205亿美元的投资额上,补贴的美元总成本约为540亿美元。该表还报告了TARP投资的每美元净现值。平均每1美元的TARP投资损失43.5分。从银行的角度来看,银行每1美元资产的净现值为- 0.009,这意味着经济补贴平均相当于银行资产的0.9 %,这与银行业平均资产收益率相比是相当大的数额。作者还调查了补贴的横截面变化是否与个体银行的风险相关,如贝塔,历史波动率,规模。结果表明,风险较高的银行从TARP获得了更大的补贴,因为投资条款并不随接受者风险的变化而变化。

三、TARP合约的再谈判

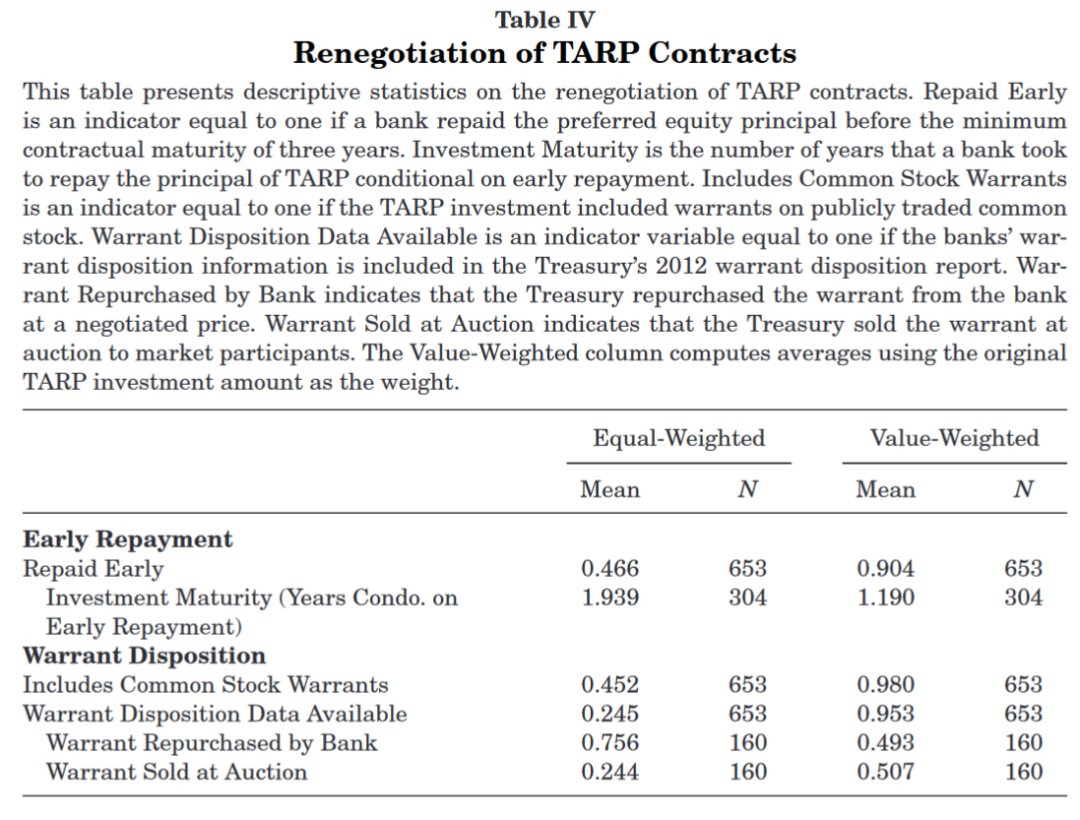

在金融市场开始复苏后不久,CPP投资在美国财政部和接受者之间重新谈判。重新谈判涉及到发行人缩短到期期限以及回购权证。因此,许多银行在提前偿还优先股本后,从2009年7月开始从财政部回购权证。表4为TARP合同再谈判的描述性统计。653家金融机构中有304家提前偿还了TARP。在流通市值加权的基础上,90 %的TARP投资进行了重新谈判。约97 %的投资都附有权证。以美元为基准,约有一半的权证被银行回购,而另一半则被卖给市场参与者。

1.提前还款补贴

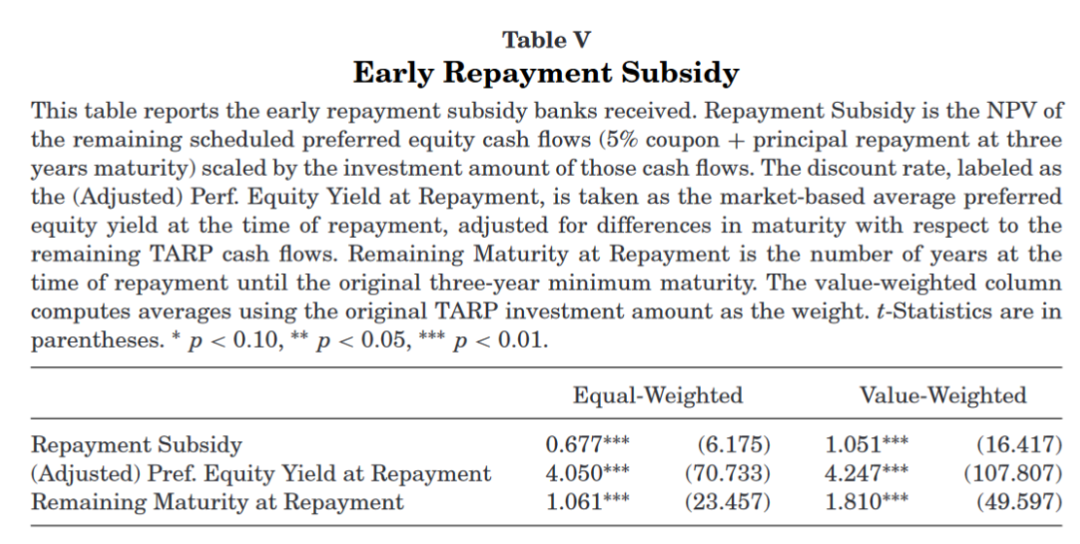

提前还款重新谈判允许银行在可比证券收益率下降时,以5 %的票面利率偿还,而不需要支付任何预付罚款。在TARP投资和还款之间,无风险利率显著下降,银行部门的违约风险得到改善,风险溢价下降。因此,与投资时相比,还款时的有效收益率可能要低得多。表5报告了银行获得的提前还款补贴。Repayment Subsidy是还款补贴,(Adjusted) Pref. Equity Yield at Repayment是基于市场的平均优先权益收益率,Remaining Maturity at Repayment是还款时点至原三年最低还款期限的年数。结果表明,在提前偿还TARP贷款时,市场平均优先股收益率为4.05%,而TARP的票面利率为5%。在等权重基础上,还款补贴为 0.7%。换句话说,按价值加权计算,补贴为 1.1%。允许银行以面值提前偿还TARP,其机会成本约为20亿美元。

2.权证再谈判

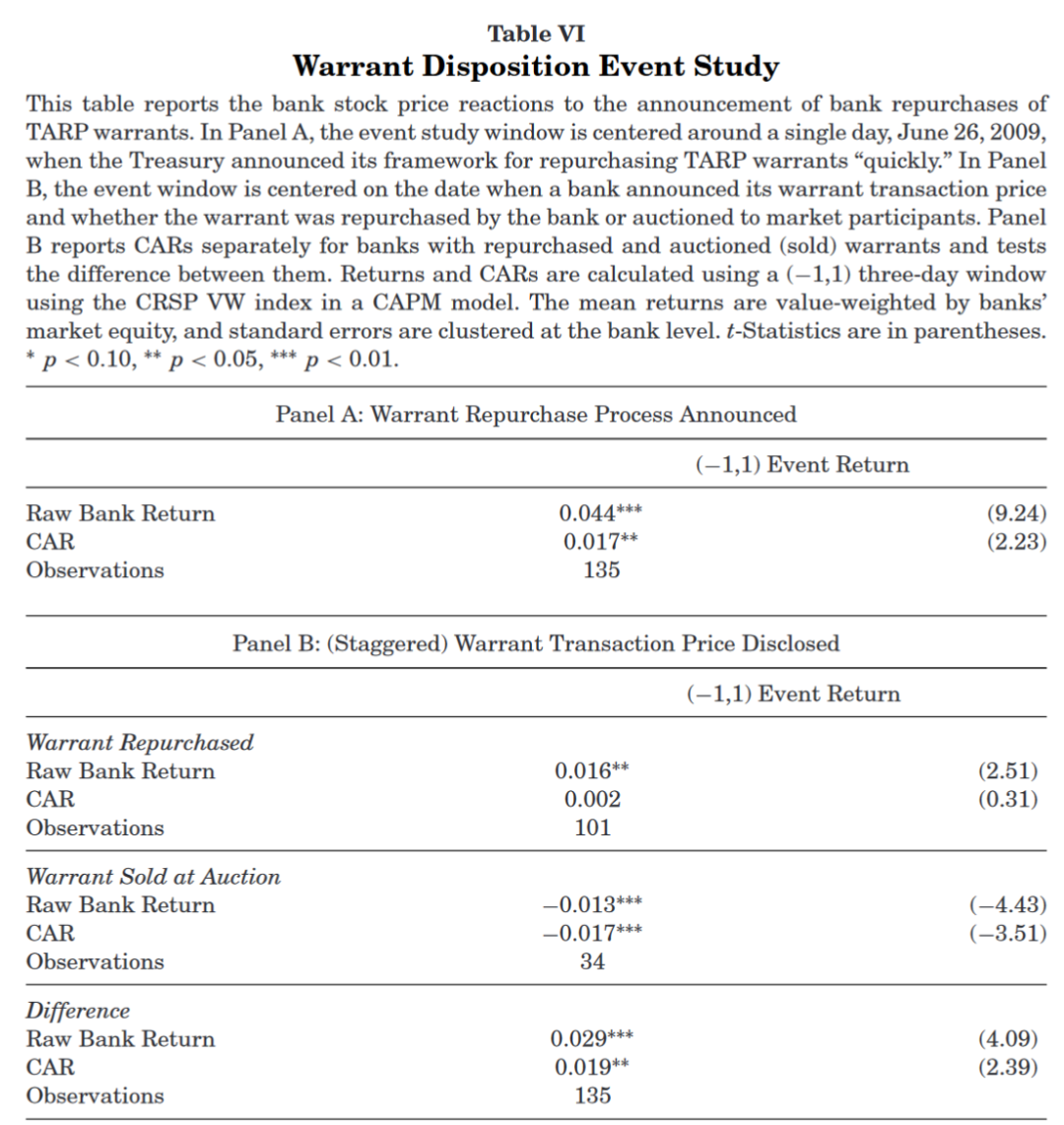

作者以2009年6月26日财政部关于回购权证框架的公告为中心进行事件研究。在此框架下,如果财政部接受其出价,银行可以回购其认股权证;否则,权证在公开市场上拍卖。表6展现了该结果,面板A记录了在2009年6月26日事件窗口前后4.4 %的显著股票回报。CAR仍然保持着1.7 %。面板B呈现了交错事件研究的结果,其中公布了权证价格和处置方法的详细信息。与市场预期从6月26日公告开始进行回购补贴一致,没有发现回购权证的银行具有统计上显著的超额收益。然而,在权证以拍卖方式出售的银行子样本中,收益率为- 1.7 %。如果银行成功地从财政部购买了权证,银行在初始公告日获得的正收益并没有消失,但如果他们无法这样做,则整个正收益都损失了。这一分析揭示了银行股东攫取了纳税人的部分收益。

总的来说,作者的处理三个结论:( i )银行获得了显著的补贴;( ii )提前支付优先股而没有任何罚金有助于补贴;( iii )权证回购有利于金融机构。

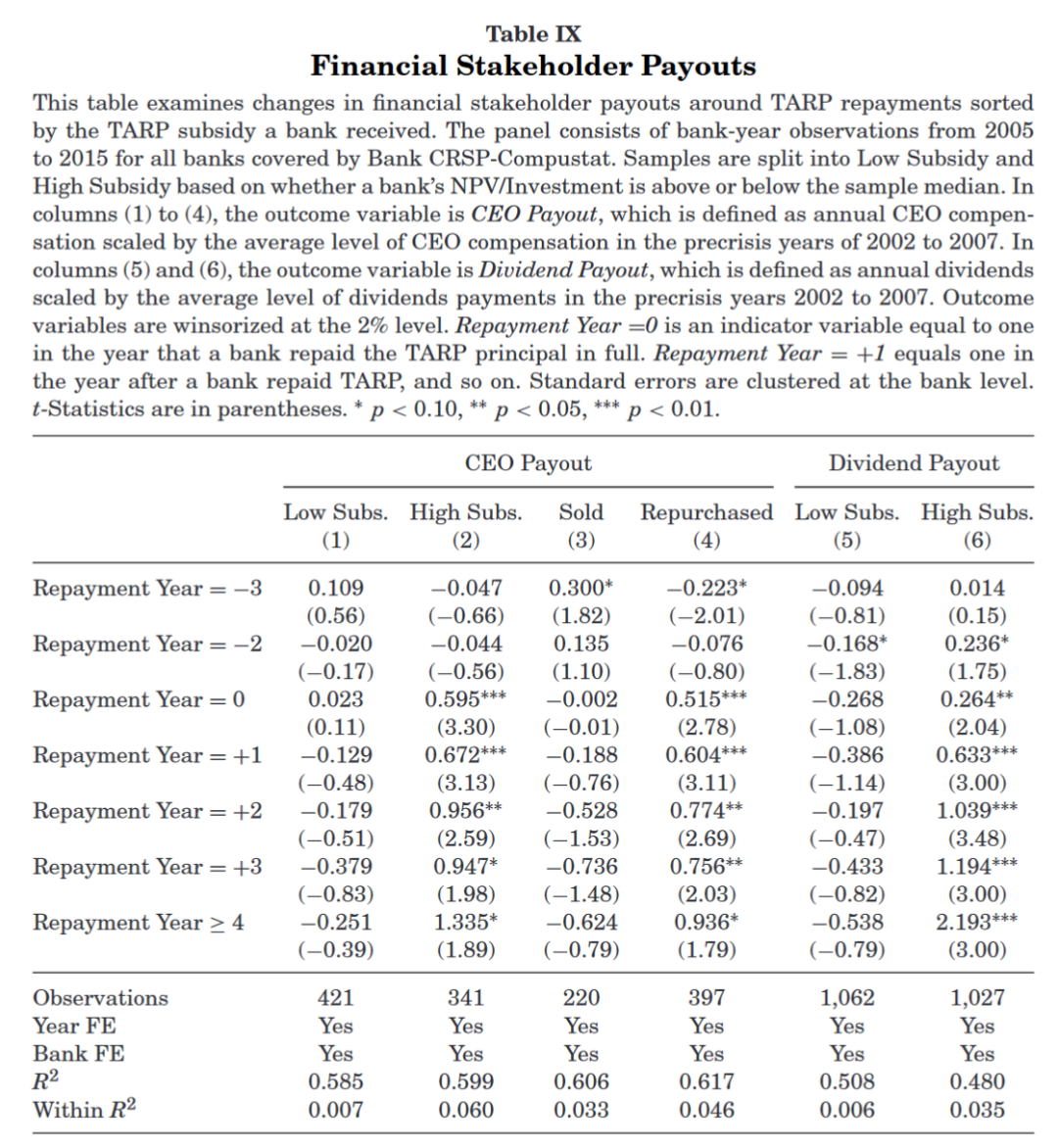

四、分配决策

作者进一步考察哪些金融利益相关者从TARP补贴中获益。特别地,接受较大补贴的银行如何将这些收益通过股息支付给普通股权持有者以及在TARP偿还后对CEO的补偿。表9展现结果。列( 1 )和列( 2 )包含了CEO薪酬的结果。在还款后的三年期间,高补贴组的CEO薪酬大幅增加。相比之下,获得低补贴的银行并没有增加CEO薪酬。第( 5 )列和第( 6 )列同样表明,高补贴银行在TARP还款后的年份显著增加了对股东的分红。表9第( 3 )列和第( 4 )列报告了能够回购权证的银行相对于权证在市场上出售的银行的CEO薪酬支付结果。对于从财政部回购认股权证的银行,在偿还之后的几年中,CEO的薪酬一直显著增加。相反,对于在市场上出售权证的银行,CEO薪酬并没有增加。证据支持了银行管理者攫取了部分租金的观点。

五、拓展性分析与稳健性检验

1.基准回报和政策不确定性

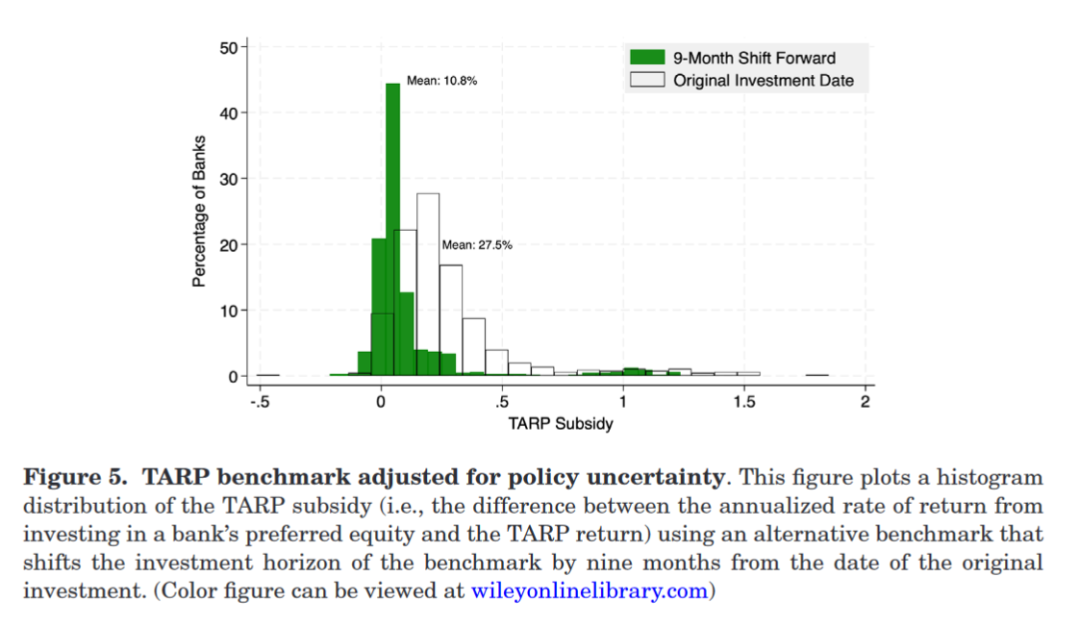

正如第二节所讨论的,市场参与者在危机初期面临两种类型的风险:政策干预本身的不确定性,以及以这种不确定性为条件,投资于具有高违约风险的金融机构的风险。虽然作者不能直接将补贴分为这两个部分,但作者进行了一项测试,以衡量在政策不确定性以及金融部门总体稳定性下降后私人市场的回报。图 5 使用基准回报的 9 个月偏移版本绘制了补贴分配。平均而言,纳税人的回报率比基准回报率低 10.8%,而基准回报率则偏移了 9 个月。该分析表明,TARP 投资获得的回报低于投资于这些银行的私人市场投资者,而此时对围绕政策干预和银行业总体稳定性的不确定性的担忧已经得到解决。

2.基准回报的流动性

雷曼兄弟倒闭后不久,金融市场就没有顺利运作。因此,人们可能会担心基准回报并不代表私募市场投资者的可投资策略。为了更直接地解决这个问题,作者计算了危机期间优先股价格的平均买卖价差。半息差从危机前时期的 25 个基点的水平扩大到雷曼兄弟倒闭时的 170 个基点的峰值。然而,在 CPP 投资时,利差下降到 40 个基点的水平,这明显低于作者估计的 30% 的补贴。最后,作者将基准回报转移 6 到 12 个月,进一步缓解了对缺乏流动性对结果的影响,因为到那时,市场运行相当顺利。

3.已实现的回报和预期回报

作者实证分析的另一个潜在问题可能来自基准证券的已实现回报和预期回报的差异。在不同的变现方式下,TARP 的已实现认股权证回报率是否会高得多,从而使作者的补贴计算偏高?作者分析的三个关键特征使这种担忧相对次要。首先,已实现回报来自相对良好的世界状况,因此,认股权证的回报已经很大了。其次,认股权证条款在事后重新谈判的事实表明,即使在世界上更具吸引力的国家,它们的回报也有上限。最后,正如 Veronesi 和 Zingales (2010) 所表明的那样,根据事前估值,认股权证在投资中所占比例相对较小。

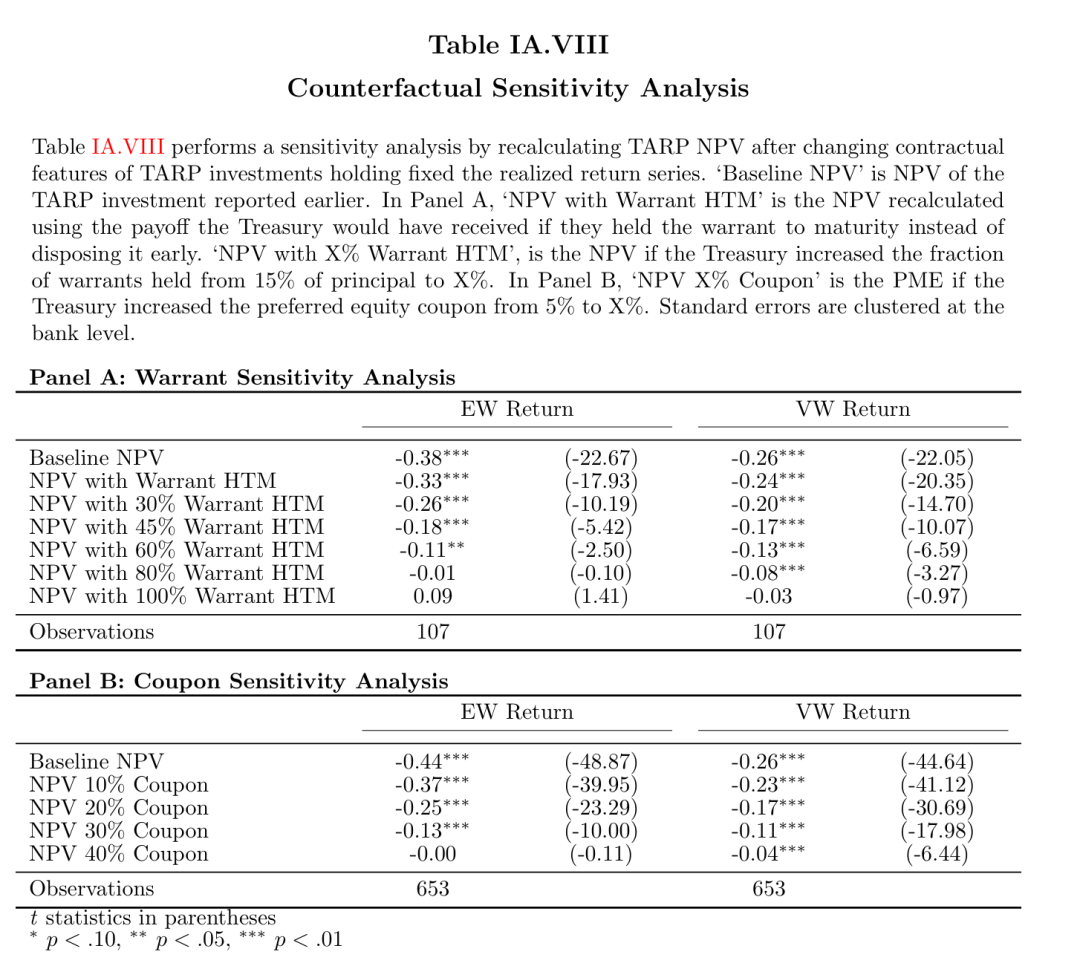

4.敏感性分析

作者进行了敏感性分析,以了解如果前期合同条款设置不同,TARP 补贴可能会如何变化。作者生成一系列反事实现金流,假设优先股票息更大或财政部收到了额外的认股权证。然后,作者通过对这些现金流进行贴现来重新计算 NPV,同时保持资本市场基准不变。

结论

06

政府救助发生在经济不景气的时候,但还款发生在经济好的时候。在投资时,接受者具有更高的风险,经济中的风险厌恶程度也很高。因此,从纯粹的财务角度来看,在这种时候筹集资金的公司应该支付足够高的回报,以补偿其投资者承担这种风险。与基准相比,接受者向美国财政部支付的回报率要低得多。与普遍声称 TARP 投资在纯粹的财务基础上对纳税人“有利可图”的说法相反,作者的分析表明,它们在风险调整后的基础上获得了大量补贴。此外,TARP 条款的事后重新谈判进一步促进了银行享受的补贴。作者的研究结果对未来救助的设计具有重要意义,无论是在合同的事前条款还是事后重新谈判方面。在 TARP 的案例中,合同的重新谈判以纳税人的利益为代价使银行股东受益。合同条款的放宽有助于银行支付高股息,从而进一步削弱其资本状况。这些意见应该有助于未来救助计划的设计和实施。

Abstract

Financial institutions received investments under the Troubled Asset Relief Program in a bad state of the world but repaid them in a relatively good state. We show that the recipients paid considerably lower returns to taxpayers compared to private-market securities with similar risk over the same investment horizon, resulting in a subsidy of over $50 billion on the preferred equity investment by the government. Ex-post renegotiation of contract terms limited the upside gains received by taxpayers in good times and contributed to the subsidy. These findings have important implications for the design and implementation of future bailouts. Our simple methodology for calculating the subsidy can be applied to evaluate the financial costs of other bailouts.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}