图片来源:必应

原文信息:

Yavuz Arslan, Ahmet Degerli, Gazi Kabas. Unintended Consequences of Unemployment Insurance Benefits: The Role of Banks [J]. Management Science, 2024.

1.引言

失业保险(UI)政策在发达市场和新兴市场经济体中都很常见,该政策的主要预期效果是在失业期间平稳地进行家庭消费。与此同时,可以稳定宏观经济波动,同时将收入重新分配给有需要的家庭。然而,意想不到的一面是,更高的失业保险福利可能会降低失业者的求职强度和公司创造的就业机会,从而减少就业。

作者基于美国各县的失业保险和银行存款数据,分析了失业保险金对当地的金融市场和劳动力市场的影响。作者发现:失业保险金越高,当地银行收到的存款就会越低,这主要是因为失业保险金使得人们的预防性储蓄减少。而银行存款降低使得银行会减少给小微企业的贷款,而这会导致当地的失业率升高,并且工资增长率也会降低。

本文最主要的边际贡献在于:第一,这篇文章提出了一种新的失业保险政策对金融市场影响的机制——即通过减少家庭的预防性储蓄,从而降低银行的存款。第二,这篇文章发现失业保险金越高,可能会抵消其稳定宏观经济的作用,因为较高的失业保险金会导致银行存款减少,扰乱金融市场。

2.变量和数据

2.1 失业保险金和银行存款

失业保险政策为非自愿失业的合格工人提供收入,虽然美国相关政策的基本框架和特点是由联邦法律规定的,但大部分细节制定的自主权在各州。各州对失业者可以获得的个人福利金施加了两项主要限制。第一个限制是“福利期限”,它限制了失业者可以领取福利的周数。另一个限制是“美元上限”,每个州每年对每周的福利设定限制,以便福利支付不能超过一定数额。在这篇论文的分析中,作者参考现有文献的做法,使用美元上限和收益持续时间的乘积作为主要自变量,即State UI benefit。这个变量代表了一个失业者在其失业期间可以获得的最大失业保险金,并反映了所在州的失业保险慷慨程度。

作者使用的另一个主要数据集来自由联邦存款保险公司(FDIC)发布的存款摘要调查。该数据集包括美国银行分行的年度频率存款金额和诸如银行位置和母公司银行等分行特征。

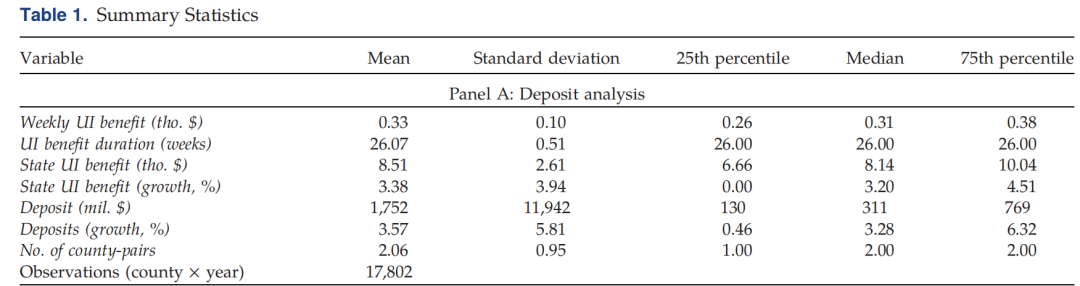

表1显示,一个县失业保险享受的平均时长为26个州,平均每周支付330美元。两者的乘积是我们的关键自变量(即州失业保险收益),其平均收益为8,510美元。

2.2 银行借款

该分析是基于CRA的年度银行-县级小企业贷款数据。我们使用来自年总收入不到100万美元的小企业的新贷款总额。表1的Panel B显示县级新增小企业贷款平均为376000美元。

2.3 劳动力市场

最后,为了了解由失业保险导致的小企业贷款减少是否对当地经济活动有影响,作者调查了一个县通过其银行部门接触到的失业保险如何与县的劳动力市场结果相关。作者使用县级失业率和平均工资增长率。表1中的面Panel C为描述性统计结果。

03

实证结果

3.1 失业保险金与银行存款

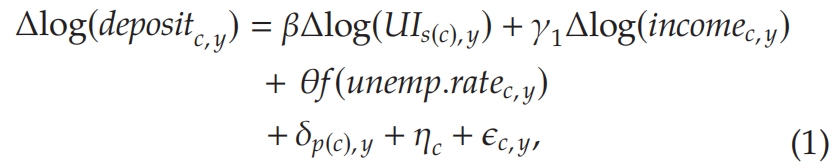

为了研究失业保险政策对当地银行存款的影响,文章采用以下模型来进行实证研究:

上式中,解释变量是县所在州的失业保险金的变动情况,被解释变量是州的银行存款的变动情况。

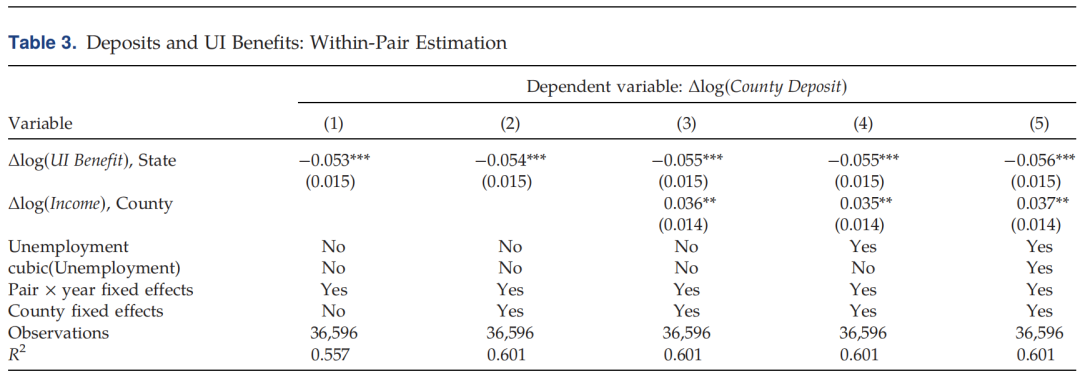

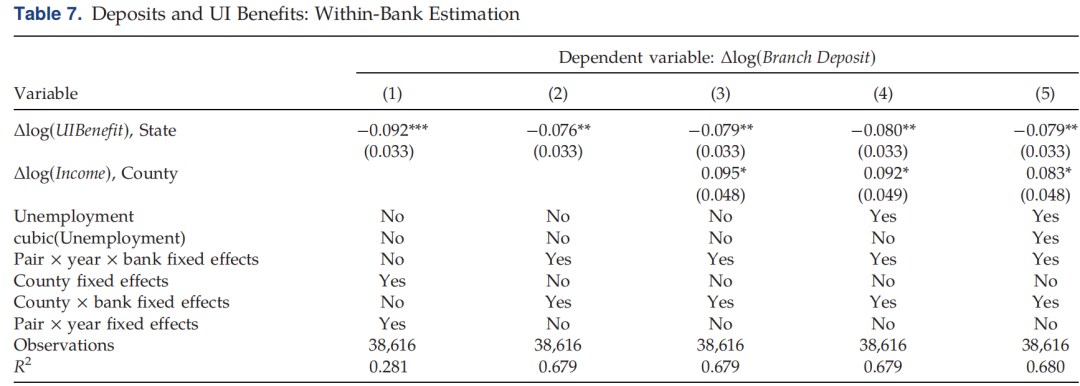

表3为回归结果,可以看到,当逐渐加入控制变量后,失业保险金的增加都会导致当地银行存款的下降。

为什么当失业保险福利更慷慨时,我们会观察到存款金额更少?存款的下降可能是由于银行存款需求的下降,即是由需求驱动的。也有可能是由供应驱动的,也就是说,公司或家庭(或两者)可能会减少他们在银行的存款。因此,接下来作者研究了存款减少的潜在机制。

第一,家庭减少银行存款机制。鉴于银行存款是家庭的主要储蓄工具,预防性储蓄的减少反过来可能会减少存款。表5的第1-3列,逐渐加入了个体年龄、工资等控制变量,可以发现失业保险金对家庭银行存款保持着显著的负面作用。,第4、5列分别剔除户主失业和户主在这几轮调查中经历过失业的样本,可以发现,回归系数的大小和显著性没有发生改变,这表明预防性储蓄动机更有可能推动本文的结果。

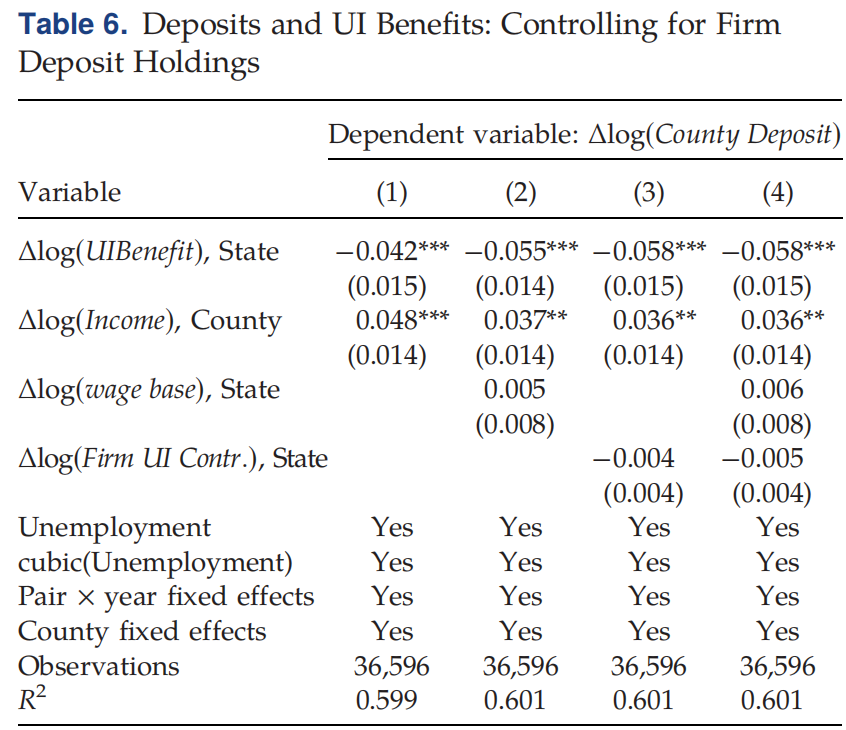

第二,企业现金存款减少机制。慷慨的国家失业保险福利也可能减少公司在银行持有的存款数量,因为公司可能通过支付更多的税收来获得更慷慨的失业保险福利。表6第1列,作者将前1%的大银行样本剔除,因为企业现金主要是存放于这些银行,可以发现,核心解释变量的系数并没有发生显著的变化。第3、4列,作者在回归中控制了企业税收贡献,可以看到核心解释变量的估计系数依然变化不大。以上结果表明,失业保险金导致银行存款的下降主要是通过家庭渠道而不是企业渠道。

第三,银行存款需求较低机制。慷慨的失业保险政策可能会降低位于该县的家庭的信用风险,从而降低在该县发放贷款的银行的信用风险暴露。这反过来可能会减少银行筹集安全稳定资金(即存款资金)的需求或动机。

3.2 失业保险金与银行借款

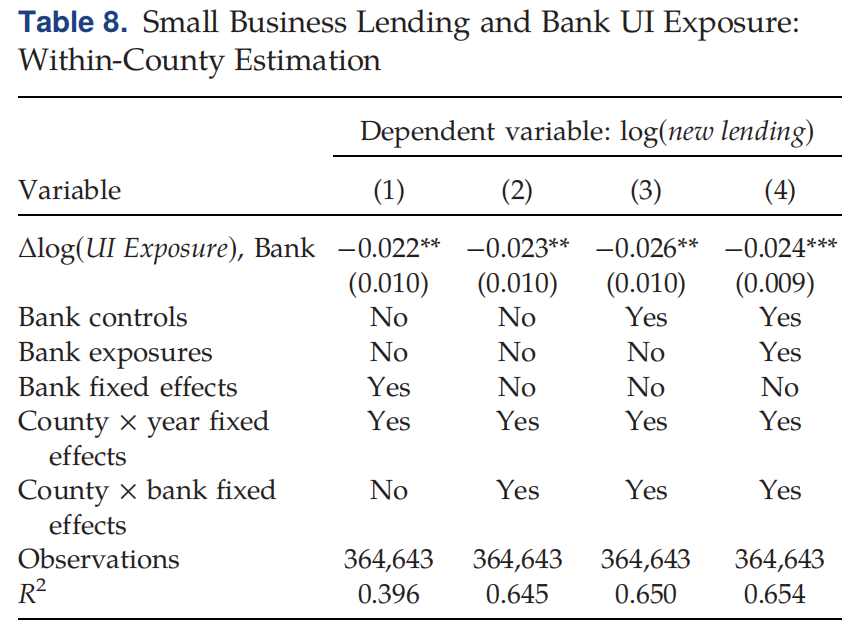

到目前为止,作者阐述了慷慨的失业保险政策会减少银行存款。接下来,作者进一步测试在失业保险慷慨的州筹集存款的银行是否会减少其商业贷款。银行的融资严重依赖存款,它们不能完全用其他资金来源取代存款,因此作者预计银行将挤压贷款供应,以应对其失业保险暴露水平的增加。表8的回归结果显示,核心解释变量都显著为负,验证了这一事实。

3.3 失业保险金与劳动力市场

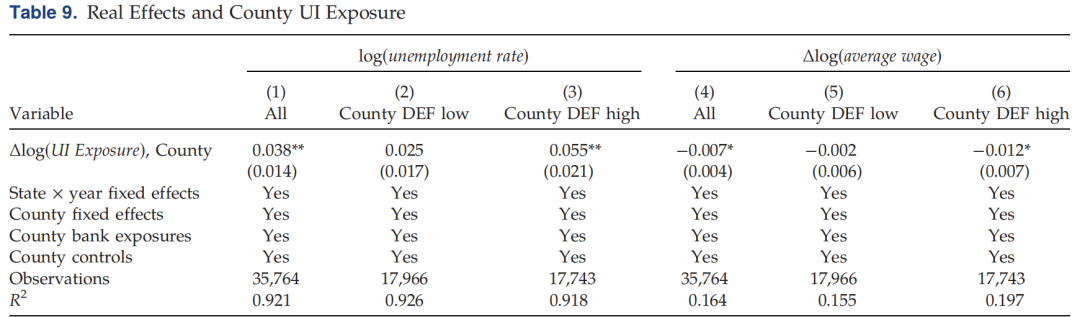

最后,作者测试了受到失业保险政策影响严重的县是否面临任何负面的实际后果。作者主要关注两种劳动力市场的结果:失业率和平均工资的变化。由于银行信贷的减少可能会限制企业的劳动力需求,我们预计会发现,失业保险水平较高的县失业率较高,平均工资增长较低。表9的估计结果验证了这一点,并且对那些严重依赖外部金融的县,受到的冲击更为显著。

04 结论

失业保险政策有很多好处,比如在失业期间稳定家庭消费。然而,失业保险政策也会产生意想不到的后果,尤其是在劳动力市场上。在本文中,作者揭示了一种失业保险政策扭曲信贷市场的新机制。

作者发现:首先,作者同时使用了县级和分行级的数据,发现更慷慨的失业保险福利会减少银行存款。其次,作者使用了银行-县级小企业贷款数据,发现失业保险福利更慷慨的州筹集存款的银行对公司提供的信贷较少。最后,由这些银行服务的县失业率更高,工资增长较低。总的来说,作者的发现提供了一组强有力的证据,表明失业保险的利益扭曲了银行融资和商业贷款。

Abstract

We use disaggregated U.S. data and a border discontinuity design to show that more generous unemployment insurance (UI) policies lower bank deposits. We test several channels that could explain this decline and find evidence consistent with households lowering their deposit holdings due to reduced precautionary savings. Because deposits are the largest and most stable source of funding for banks, the decrease in deposits affects bank lending. Banks that raise deposits in states with generous UI policies reduce their loan supply to small businesses. Furthermore, counties that are served by these banks experience a higher unemployment rate and lower wage growth.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}