图片来源:谷歌图片

原文信息:

Barbieri, E., Huang, M., Pi, S., Pollio, C., & Rubini, L. (2021). Investigating the linkages between industrial policies and M&A dynamics: Evidence from China. China Economic Review, 69, 101654.

原文链接:

01

引言

本文研究了中国的选择性产业政策对新兴领域的并购活动产生的影响,并区分了各种形式的并购(纵向/横向/企业集团)和收购方的所有权(国有企业/私营企业),以了解五年计划识别的新兴产业是否能够影响并购趋势。

02

政策背景

自上世纪80年代以来,中国政府通过大量产业政策措施,形成了复杂的政策结构,这些措施旨在实现不同的转型目标。在2008年全球危机后,产业政策变得更加系统化,中央政府单独发布了一百多项针对制造业的产业政策措施。这些措施直接干预微观市场,选择性地支持大型企业和促进企业规模的增长。五年计划作为主要的政策文件,表达了中国领导层对长期经济愿景的看法,并确定了应在中期引导经济升级的重点行业和企业。尽管目前的五年计划旨在提供指导而非设定具体目标,但五年计划明确指出了应视为战略性的产业。自2006年中国启动国家自主创新计划以来,选择性产业政策开始围绕着新兴产业制定了一系列政策。如中央和地方政府专门针对新兴行业的企业提供便利和补贴,同时特别放宽进入市场的规定,以促进其扩张。在此背景下,本文试图解决如下三个问题:

(1)并购浪潮是否可能受到五年计划新兴行业的潜在影响?

(2)产业政策与并购浪潮之间的关系是否具有并购类型的异质性?

(3)产业政策与并购浪潮之间的关系是否具有收购方的异质性?

03

实证结果

并购数据来自于Zero2IPO数据库。

由于因变量是i行业t年并购的数量,很大程度上集中在零和长右尾上,本文在进行建模时,排除了线性模型,而采用具有聚集标准误差的负二项回归(自变量为i行业t年是否在五年计划中被识别为新兴行业):

此外,由于内生变量Emerging是一个伪变量,而并购数量Y是一个计数变量,标准的2SLS程序将产生不一致的结果,因此本文使用了三步工具变量程序(Adams et al.,2009;Wooldridge,2010)。

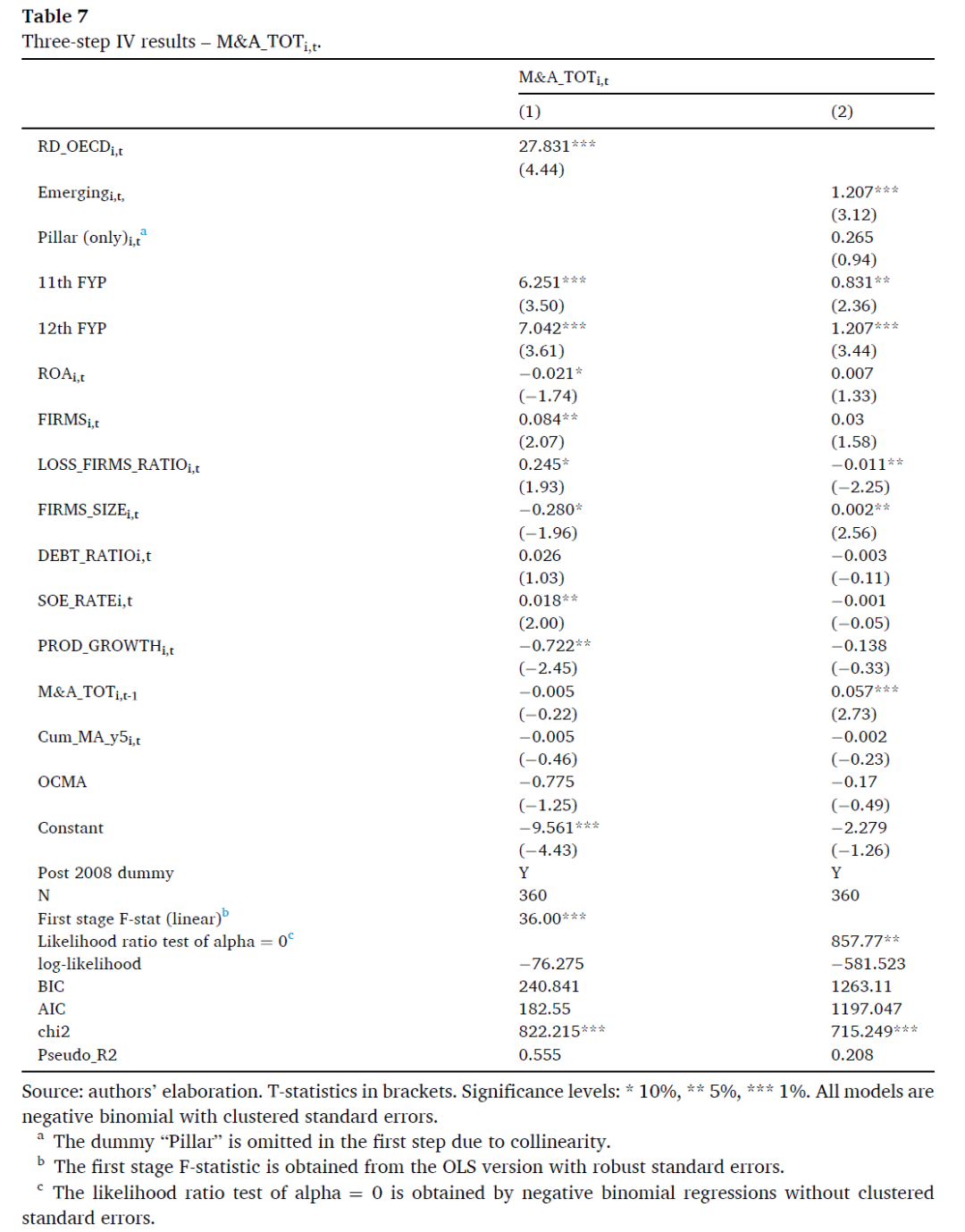

回归结果如下图所示,被确定为新兴行业会对一个行门的并购数量产生积极影响。

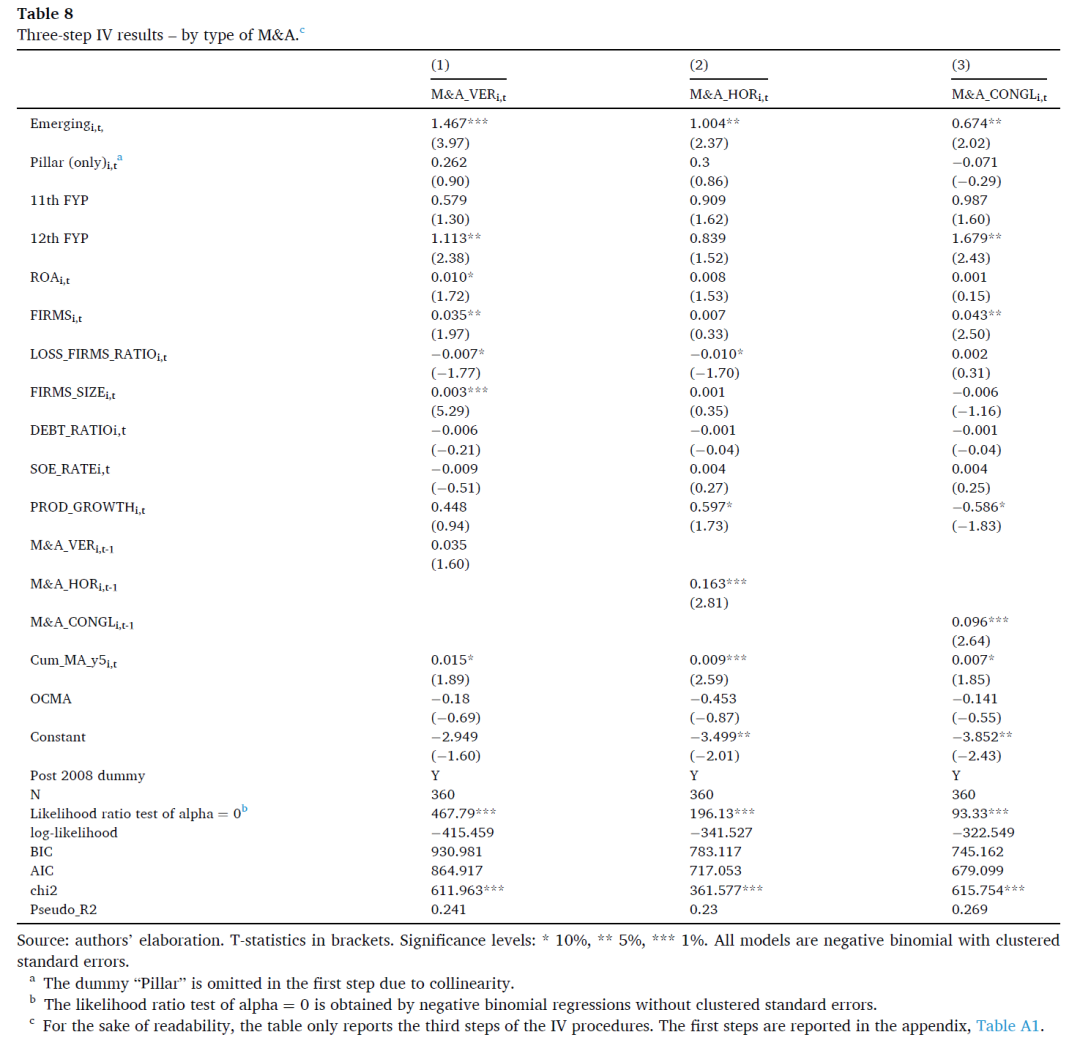

此外,被确定为新兴行业对于所有并购类型的影响都是正向的。关于垂直并购,这与新兴行业往往是具有更大技术进步前景的行业这一事实相一致:在这些行业,企业可能比其他行业更需要提高工艺和产品质量,为了做好这一准备,它们可能会增加垂直整合,以获得对整体生产质量的控制。横向并购方面暗示:新兴行业的公司似乎通过增加平均规模来合理化并寻求效率优势。企业集团并购方面暗示:参与者可能会转向新兴行业,以在专门用于这些行业的补贴方面获得优势。

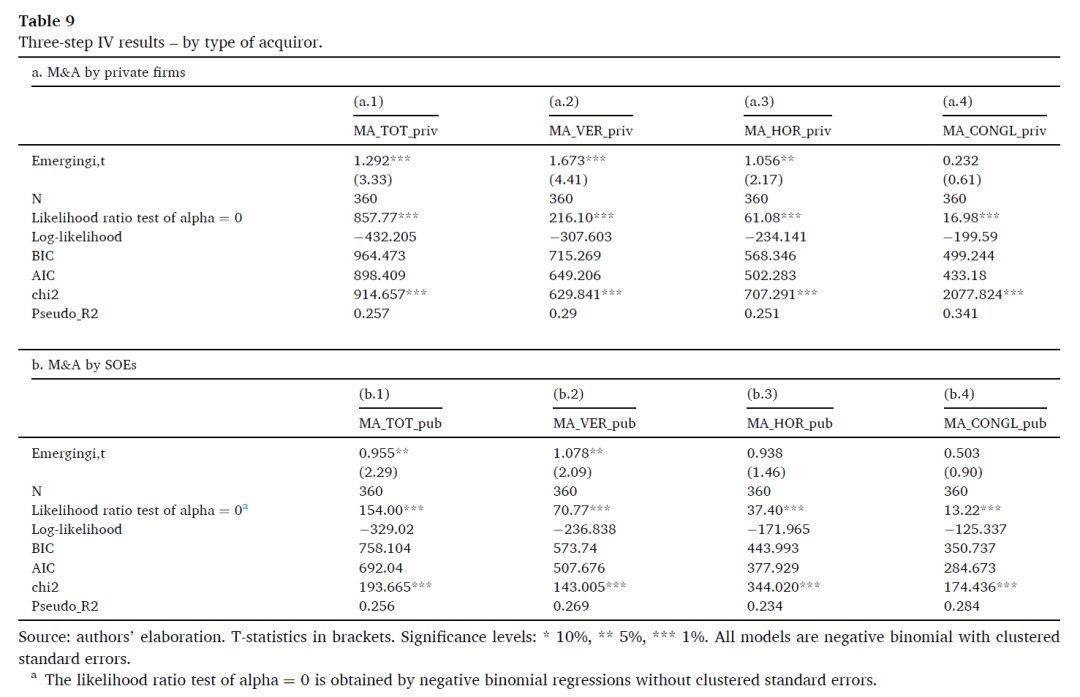

并且私营和上市公司似乎都积极参与新兴行业的并购。与非传统行业相比,私营企业和国有企业都增加了新兴行业的垂直并购。然而,只有私营企业对新兴部门的横向并购有反应。这在一定程度上是意料之中的:当生产环境具有一定程度的碎片化时,通过并购实现合理化的可能性更大。就国有企业而言,随着企业数量的大幅减少和剩余企业规模的增加,公共部门的整合已经在中国大规模进行了。

04

总结

本文研究了行业层面的选择性政策与并购浪潮之间的关系。一是发现五年计划中新兴行业的识别似乎可以积极影响并购事件、影响市场重组。二是这种作用几乎在所有类型的并购中都有。三是作为新兴部门的识别能够推动私营企业和国有企业增加垂直整合,从而在整个生产链上寻求更大的控制权,以提高其质量和绩效。此外,确定新兴部门的五年规划还可以通过横向并购鼓励私营部门的产业合理化,而在21世纪头几年经历了合理化过程的国有企业并非如此。

Abstract

Mergers and acquisitions (M&As hereafter) have been widely examined in the economic and business literature under many perspectives. However, the industry-level view, specifically the relation between industrial policies and M&A waves at the sectoral level, has remained rather unexplored. This article contributes to fill this gap by empirically investigating the relation between selective industrial policies and M&A waves at the industry level in China. Referring to the four Five Year Plans covering the period 1996–2015, we explore whether being identified as an emerging sector in these plans generates positive or negative changes in the number of M&As. We reiterate the analysis according to the different types of M&As (vertical, horizontal or conglomerate) and the different natures of the acquirer (SOEs or private). Our results suggest that policies can differentially affect M&A waves according to the type of M&A. Moreover, while private firms are more responsive to both horizontal and vertical integration in emerging sectors, SOEs are more prone to engage in vertical M&As. We discuss the possible rationales behind the different behaviors. We also draw general policy implications on strategic industrial policy and market restructuring.

推文作者:廖小萱

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}