图片来源:

环球网

原文信息:

Acconcia, Antonio, Giancarlo Corsetti and Saverio Simonelli. 2020. "Liquidity and Consumption: Evidence from Three Post-earthquake Reconstruction Programs in Italy." American Economic Journal: Macroeconomics, 12 (3): 319-46.

原文链接:

01

引言

在意大利遭受地震袭击的地区,房主通常会获得公共资金来资助重建。虽然这些资金与重建工作严格挂钩,但它们有一部分是预先支付的,导致手头现金有很大差异。消费需求对手头现金可用性的变化高度敏感,不仅在相对贫穷、可能受到信贷限制的家庭中如此,而且同样适用于相对富裕的家庭。我们利用三次地震作为准自然实验,研究这种差异导致的流动性对相对富裕家庭消费的影响。

02

研究背景

(一)理论背景

在理论层面上,既有文献主要强调了手头现金在决定家庭消费的范围和程度方面的特定作用,这些家庭将很大一部分财富最佳地保留在相对非流动性资产中,如住房(Kaplan and Violante 2014)。重建计划将地震变成了一次性的随机事件,将他们的部分住房财富转化为流动性资产。而后,我们利用房主可以将现金用于消费的事实,考察流动性带来的消费变化。

(二)制度背景

1980年地震后的重建计划针对的是几乎整个坎帕尼亚地区的居民,但是,由于本文正文中解释的原因,它最初仅限于巴西利卡塔地震灾区的一小部分。该计划推迟了一年,于1982年扩展到该地区。这种延迟使我们能够对比有和没有立即获得公共资金的房主的消费行为。

03

研究数据与方法

(一)研究数据

我们的研究依赖于意大利银行的家庭收入和财富调查(SHIW),该调查提供了有关可支配收入、消费、住房使用权状况、家庭组成部分数量以及家庭成员的就业状况、教育程度和年龄的详细信息。

(二)双重差分设计

在我们样本中的一次地震中,重建资金直接支付给了开展工作的公司,而不是家庭。因此,我们可以将这个重建计划与其他重建法案的结果进行对比。其中通过公共计划的设计,获得重建资金的机会与家庭流动性在任何时间点的变化都不一致。在这种情况下,我们可以研究重建资金是否仍然对消费有影响,而不依赖于流动性效应。

式中Ci,r,t为第i个家庭在第r地区和第t年的非耐用性消费支出或其对数;HSs(代表“房屋状况”)是一个与自住业主相同的假人;RFr,t(“重建资金”区域)是一个虚拟值,表示居住在该区域的家庭获得资金的年份——1981年居住在坎帕尼亚和1982年居住在巴西利卡塔的家庭为1,其他为0;Dr是居住区域(坎帕尼亚或巴西利卡塔)的二元变量,Dt是1981年等于0,1982年等于1的二元指标;Xi,r,t为控制向量,包括家庭可支配收入和户主的年龄、教育程度、就业状况、就业部门,以及居住城市规模的指标。

按照设计,重建基金是对一项预期支出的补偿,而这项支出和针对它的拨款都是由地震的随机事件共同引起的。通过比较不同时间范围内灾区房主与非灾区房主的消费变化,也得出一些相关的证据。

其中Ci,t为非持久消费支出或其对数;地震,在不同时期居住在灾区的自住业主,具体如下;η为时间固定效应;Ai是一个虚拟值,在灾区取值为1,在其他地方取值为0;Xi,t是上述定义的控制向量。

04

研究结果

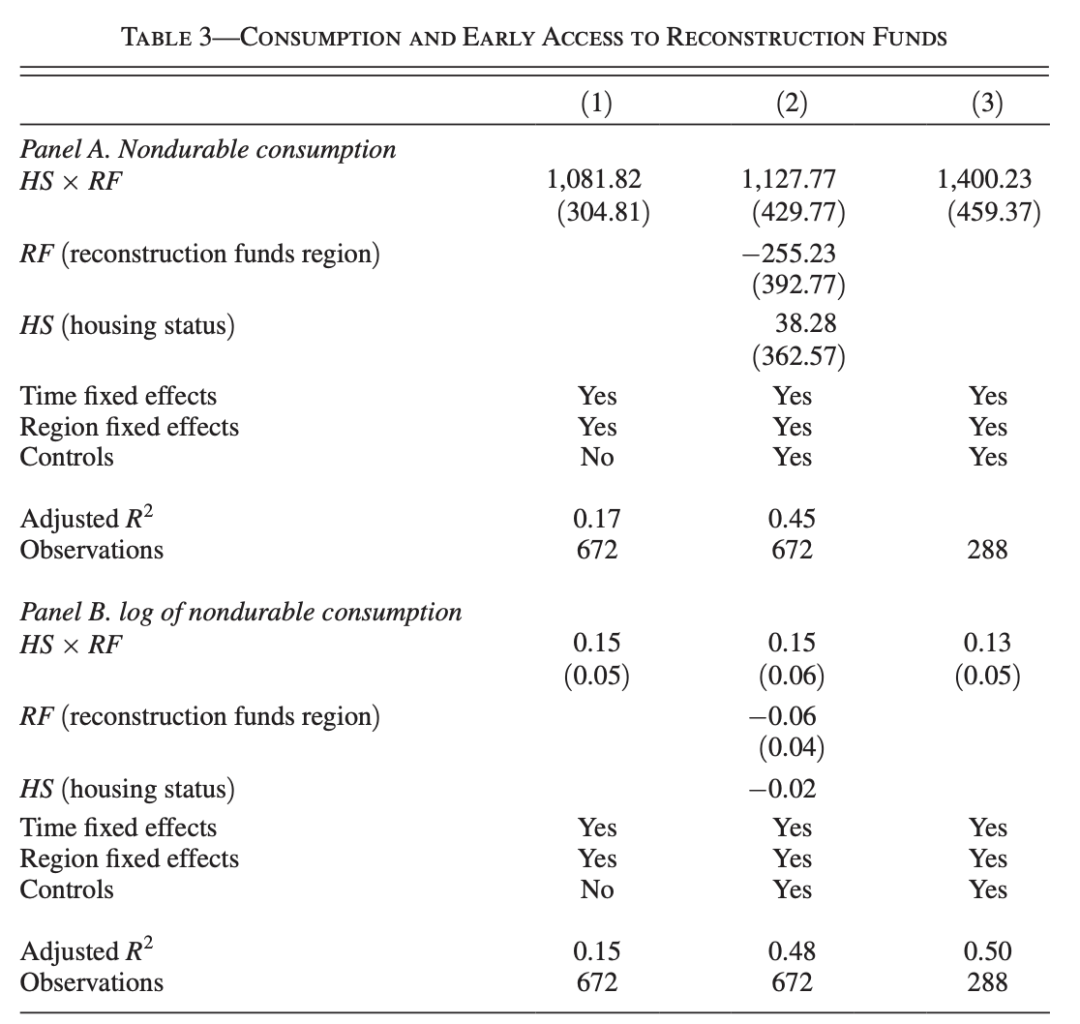

第一列显示,在获得资金的那一年,房主在非耐用品上的平均支出比对照组多100万意大利里拉(相当于2016年的约2000欧元)。这相当于消费需求增加了15%(见第1栏B)值得注意的是,我们的估计对添加控制并不敏感:在第1列和第2列中,效果的大小是相似的。

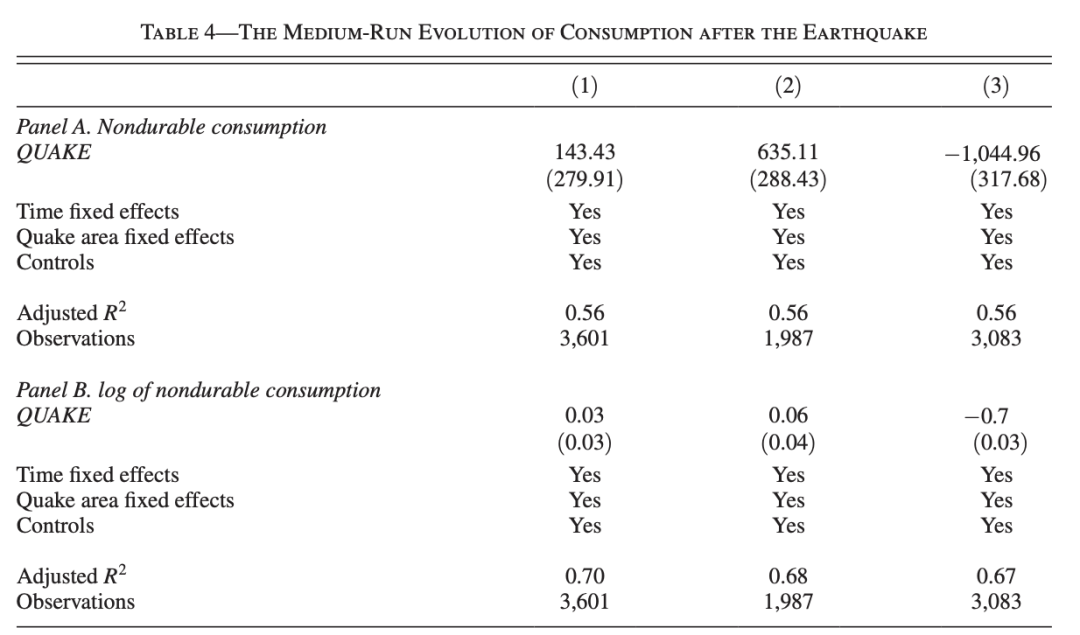

不同时期之间的差异与我们的主要因果关系估计一致:与1980年相比,1981 - 1982年(重建基金项目启动,家庭获得现金),震区的非耐用品消费(相对于震区以外的消费)上升,然后在1983-1984年重建期间急剧下降。最初的增量约为6 - 7%(第2列)——在模型的水平规范中,或者当对照组包括意大利所有地区的房主时,这一增长在统计上是显著的。与第1列的结果一致,在1983-1984年,最初的增量之后是明显的收缩,无论考虑规格或对照组,这在统计上都是显著的。

05

总结

本文提出了流动性对消费需求影响的实证证据。为此,我们利用公共项目的准实验性质来支持居住在地震地区的房主。在意大利南部的地震中,我们发现,在收到资金后,房主家庭的非耐用消费相对于对照组整整上升了15%。重建计划是一种政策干预,可以这么说,它使住房财富更具流动性,也就是说,这些家庭似乎从从其投资组合中提取流动性的成本暂时下降中受益。我们的贡献在于从经验上记录了需求对现金支付的反应强度,现金支付既不会改变家庭的净收入,也不会明显达到家庭的借贷限额。

Abstract

In Italian regions hit by earthquakes, homeowners typically receive public funds to finance reconstruction. While these funds are strictly tied to reconstruction work, they are in part disbursed up front, leading to significant variation in cash on hand. We exploit this variation to study the effects of liquidity on relatively wealthy households’ consumption. We find a large and significant response in the first year that homeowners receive the cash and provide evidence that this response is driven by illiquid households with bank debt. Instead, we find no evidence that consumption responds to funds paid directly to firms, thus leaving households’ liquidity unaffected.

推文作者:施希文

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}