图片来源:

百度图片

原文信息:

Kitto A R. The effects of non-Big 4 mergers on audit efficiency and audit market competition[J]. Journal of Accounting and Economics, 2023: 101618.

01

引言

根据一般的经济理论,市场中的竞争程度与供应商的数量正相关。当市场集中度较高时,卖家的定价决策是相互依赖的,这增加了公司间相互协商以实现集体利润最大化的可能性。因此,监管机构和其他利益相关者经常担心,供应商合并可能会减少竞争。然而,即使是在高度集中的市场中,有些企业合并实际上可能会增加竞争。例如,当市场的绝大部分由少数具有市场权力的公司控制时,剩余的边缘公司之间的合并可能会提高市场效率,因为这有效地增加了能够与更大的竞争对手竞争的公司数量。

本文研究了最近美国的中小型会计师事务所的合并浪潮。在审计市场中,四大会计师事务所(普华永道(PwC)、德勤(DTT)、毕马威(KPMG)、安永(EY))占据主导地位,其余公司争夺一小部分市场。作者假设非四大会计师事务所合并会增加审计效率,提高合并后的公司与四大会计师事务所竞争的能力。因此,作者预测非四大会计师事务所合并会导致四大会计师事务所在合并后的几年内接受较低的经济利润。

公司合并的动机取决于市场的属性和结构。学界在内的各利益相关者普遍认为美国上市公司的审计市场是一个寡头垄断市场。因此,最近的事务所合并潮可能是出于创造新的市场力量的愿望。在古诺寡头垄断中,均衡价格与卖方的数量成反比,合并可能导致更高的价格,因为合并消除了合并公司之间的直接竞争。与合并相关的反竞争激励并不局限于大公司:Farrel and Shapiro (1990)的研究表明,在古诺寡头垄断中,任何不创造市场效率的合并都会提高价格。经典的寡头垄断模型可能无法完全代表审计市场,因为他们忽略了竞争边缘的影响:价格较小的公司,尽管它们相对劣势,但可以显著影响较大的竞争对手的行为(Carlton and Perloff, 2005)。作者认为在美国的一些地区,上市公司的审计市场可以被描述为占主导地位公司的寡头垄断,最近的合并潮更可能是受到竞争激励的驱动,如提高审计效率和进入新市场的愿望。

作者使用了美国公众公司会计监督委员会(PCAOB)收集的专有数据库,包括审计小时数、实现率和检查结果等数据。研究发现,合并后的事务所在合并后的几年内审计小时数减少了约16%,这个数据可能还低估了合并的效率提升效应,因为合并后的公司吸引了可能需要更多审计小时的较大型客户。通过对劳动力组合的更深入调查显示,与非合伙人相比,合伙人的工作时间更大程度地减少了,因为合并后的公司利用更多的劳动力资源来更有效地分配专业知识。为了排除审计时间减少是源于效率提升而非工作投入减少,作者检验了合并后的审计质量变化。作者通过PCAOB识别的审计缺陷来衡量审计质量,研究结果表明,合并后的事务所有更低的财务严重缺陷率(deficiency rates)和财务重述率。

为了研究事务所合并对审计市场竞争的影响,作者验证了事务所合并是否通过降低四大会计师事务所的审计费用实际收取率(realization rates),以对更大的竞争对手产生竞争压力。研究表明,中小会计师事务所合并的增加与在同一地理市场运营的四大会计师事务所的未来经营利润降低相关。根据客户规模划分市场后,作者发现中小会计师事务所合并与四大会计师事务所盈利能力之间的负面关联仅限于较小的客户群体,这意味着合并后的事务所并不与四大会计师事务所竞争大型客户。

研究设计

02

为研究非四大会计师事务所合并对审计效率的影响,作者检验了合并后审计投入的变化。作者使用审计师的劳动小时作为审计投入的主要代理变量。劳动小时代表了审计生产过程的主要投入。因此,作者预期更高效的审计能够在使用更少投入的同时提供相同水平的质量。作者基于Sapienza(2002)对小银行合并研究的多元回归模型,建立回归模型如下:

为研究非四大会计师事务所合并对审计市场竞争的影响,作者检验了合并后在同一地理市场运营的四大会计师事务所的盈利能力变化。作者使用了PCAOB提供的审计费用实际收取率(realization rates)数据,实际收取率是审计师用来评估个别业务盈利能力的主要指标,它是劳动小时数、各个相应劳动级别上的计费率以及向客户实际收取的审计费用的函数。回归模型如下:

03

实证结果与分析

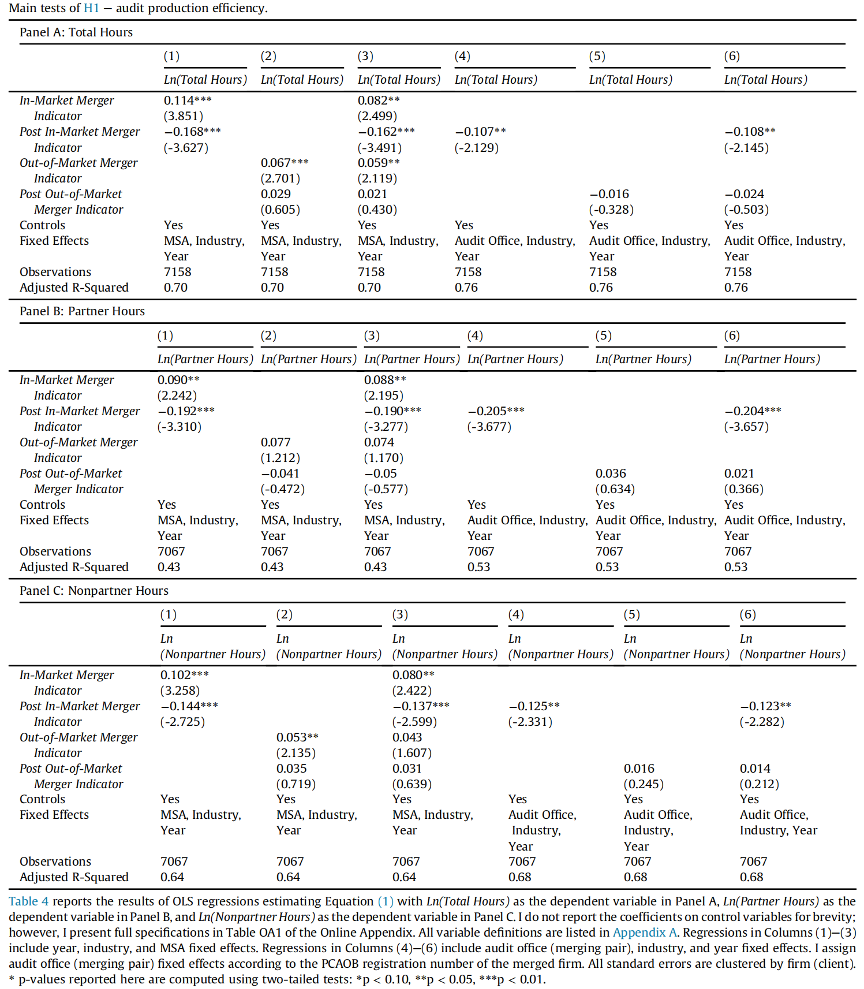

3.1非四大会计师事务所合并与审计效率

在Panel A中,Post In-Market Merger Indicator的系数显著为负,这为合并后的事务所能够使用比合并前更少的劳动小时数进行审计提供了初步证据。在第2列中,Post Out-of-Market Merger Indicator的系数不显著,这意味着合并后市场其他公司的审计小时数没有变化。每个模型中In-Market Merger Indicator和Out-of-Market Merger Indicator的系数都显著为正,这表明合并后事务所的客户更复杂,因此需要更多的审计投入。因此,Post In-Market Merger Indicator的系数可能低估了合并对审计效率的影响。

在Panel B和Panel C中,作者研究了合并对于劳动组合的变化。在Panel B中,Post In-Market Merger Indicator的系数均显著为负,这意味着合并导致了合伙人工作小时数的减少。在Panel C中,Post In-Market Merger Indicator的系数均显著为负,但系数绝对值较小,这意味着合并同样导致了非合伙人工作小时数的减少,但减少幅度小于合伙人。

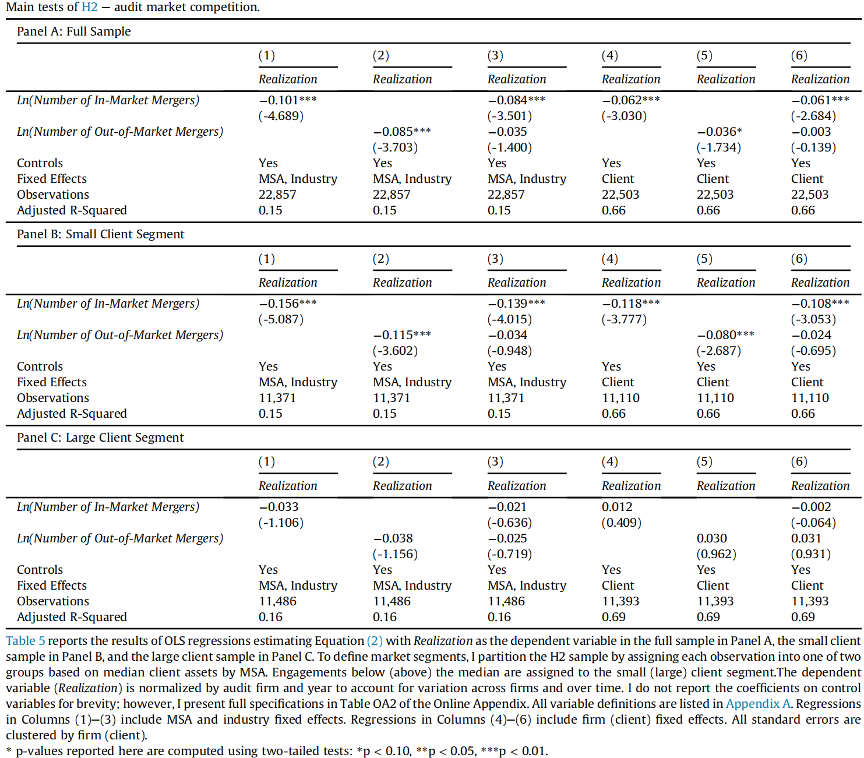

3.2非四大会计师事务所合并与审计市场竞争

在Panel A中,列1中,Ln(Number of In-Market Mergers)的系数显著为负,表明非四大会计师事务所合并与四大会计师事务所的盈利能力降低相关;列2中,Ln(Number of Out-of-Market Mergers)的系数显著为负;列3中,当Ln(Number of In-Market Mergers)和Ln(Number of Out-of-Market Mergers)同时包含时,只有Ln(Number of In-Market Mergers)的系数显著为负,这表明在同一市场内的合并对四大会计师事务所的竞争力压力大于市场外合并。

在Panel B和Panel C中,作者根据客户资产规模将样本分为两组。Panel B中呈现的资产规模较小的客户样本,系数符号和显著性方面与全样本的实证结果相似,但系数绝对值更大,表明在这个细分市场中合并对四大会计师事务所的竞争力压力更大。Panel B呈现了资产规模较大的客户样本。Ln(Number of In-Market Mergers)和Ln(Number of Out-of-Market Mergers)的系数均不显著,这意味着合并没有影响大客户市场中四大会计师事务所的盈利能力。

结论

04

本研究调查了最近一波美国中小型会计师事务所之间的合并对审计效率和审计市场竞争的影响。研究发现,共享同一地理市场的事务所之间的合并提高了审计效率,这体现在合并后审计小时数的减少,但并未影响审计质量。此外,作者通过对审计费用的分析表明,合并后的公司将部分成本节省以较低价格的形式传递给了客户。在横截面检验中,作者发现非四大会计师事务所的合并影响仅限于审计市场的小型客户细分市场。总的来说,这些发现表明,中小型会计师事务所之间的合并至少在四大会计师事务所主导的美国审计市场的某些细分市场中增加了竞争。

研究贡献如下:首先,本文研究结果揭示了审计市场中的一个尚未受到学术界关注的重要趋势,目前没有研究明确调查了事务所并购对审计市场竞争和结构的影响。本文研究发现将为监管机构和其他关注新兴风险的利益相关者提供参考。本文结果显示,最近的非四大会计师事务所合并产生了审计效率,并将新的竞争带到美国公众公司审计市场的某些细分领域中,为会计师事务所并购文献做出了贡献。最后,现有文献大多忽略了边缘公司对主导公司定价决策的潜在影响,而是专注于四大会计师事务所间的竞争,本研究更广泛地为审计市场结构相关的文献做出增量贡献。

Abstract

This study examines whether recent mergers between small and midsize accounting firmsinfluence competition by increasing the number of firms that can compete with largerrivals in the U.S.public company audit market.I find that in-market mergers generateefficiencies that are reflected in a post-merger reduction in audit hours but not in reducedaudit quality.For both in-market and out-of-market mergers,clients switching to post-merger firms are more likely to be accelerated filers and are significantly larger in termsof several proxies for size and complexity.Lastly,I find that an increase in market-levelmerger activity is associated with lower profitability of Big 4 firms operating in thesame market but only in the smaller client segment.These findings suggest that recentmergers have actually increased competition in some segments of the audit market despitealready high concentration and concerns about a lack of sufficient competition.

推文作者:贾佳鑫

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}