原文信息:

Panle Jia Barwick, Myrto Kalouptsidi, Nahim Bin Zahur, 2024, Industrial Policy Implementation: Empirical Evidence from China’s Shipbuilding Industry, Forthcoming in Review of Economic Studies.

图片来源:中船重工官网

01

引言

在多极博弈与大国竞争的全球宏观背景下,产业政策早已不只是新兴国家图谋发展的“隆中对”,而是成为所有“牌桌上的玩家”共同的关注热点。各国关心自身如何制定合意的产业政策以完成发展战略并达成福利改进,也十分关心他国实施大规模的产业政策带来的潜在影响。然而,尽管各国的toolkit中均具备种类丰富的产业政策工具,产业政策的设计和实施总是天然包含着足够的复杂性和一定的扭曲性。想要平滑地推行产业政策——尤其要在长期同时保证效果和效率——是尤为困难的。

因此,牢牢扣住产业政策的实施细节,并从实证上评估其长期绩效显得尤为重要。三位美国学者撰写的这篇即将见刊于2024年RES上的论文将这样的“特写”工作付诸实行。该文主要考察了中国对造船产业的大规模扶持政策。通过构建一个包含企业异质性的动态的结构模型,该文使用1998-2014的企业层面数据进行结构估计。文章的研究发现,(1)中国对造船业的扶持政策促进了投资与企业进入,但不可忽视其引致的效率与福利损失;(2)不同种类的政策工具的有效性参差不齐,尤其是进入补贴会带来资源浪费;(3)一些逆周期政策和市场整合政策可以促进政策效率的改善。

对造船业的考察能够与在其他产业中(如:钢铁、太阳能、汽车等)同样观察到的模式形成呼应,凸显了产业政策设计的复杂性,以及对过往政策的实施经验进行实证评估的困难——产业政策的实施细节往往是不透明的,且结果受到一系列因素的影响(产业政策、商业周期和企业异质性)。

该文的研究主要有助于解决两个重要的问题:其一,中国的产业政策如何影响本地和全球产业的演化过程。其二,不同种类的产业政策工具的相对表现究竟如何,这些政策工具主要包括产量补贴、投资补贴、进入补贴以及市场整合政策(白名单)等。

02

产业背景与数据

(一)产业背景

造船产业是经典意义上的战略性产业,兼有军事上和商业上的重要价值。在19世纪末和20世纪早期,造船产业主要分布在欧洲——尤其是英国。二战以后日本和韩国先后成为头号玩家。而新世纪伊始,中国政府开始大规模扶持造船产业,开启了全球造船业的“中国时代”。

中国在举国层面的造船业扶持,尤其是2005年以后的政策,完全是出乎意料的冲击事件。以时任总理朱镕基2002年视察中国船舶集团并提出“中国要在2015年成为船舶产业第一大国”为起点,中国持续推出相应的规划和举措,并在“十一五”规划中将船舶制造业与海洋设备制造、船只修理共同列入战略性产业的范围中。浙江、江苏等省份先后响应号召——在“十一五”和“十二五”期间,十余个省份先后将造船产业列为战略产业或支柱产业。在这些五年规划之外,中央政府还出台了一系列包含产量目标或产能目标的政策文件。

按照政策文件的提法,文章将造船产业的扶持政策划分为三个主要类别:生产补贴、投资补贴和进入补贴。生产补贴主要包括补贴原材料投入(例如:通过政府背景的钢铁业为造船提供廉价的钢材)、出口信贷以及买方融资。投资补贴主要包括的形式有低息长期贷款和优惠税收政策(如加速折旧)。此外,通过缩短处理时间、简化审批程序以及降低沿海地区的土地价格,企业得到降低进入成本的补贴。

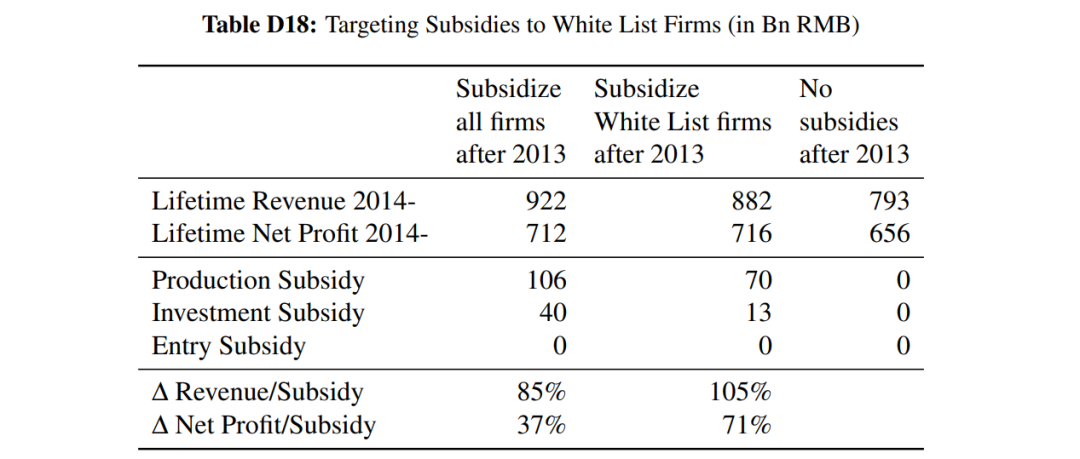

而为了应对2008年经济危机导致的全球船舶价格迅速下降,以及出于遏制产能过剩和行业碎片化的考虑,中国政府公布了2009年造船业的调整振兴计划。该计划立即实行了准入暂停,并增加了对现有企业的投资补贴。这标志着中国在这一部门政策的重要转变,政府的补助转向整合和创建大型的、成功的企业,这些企业能够与国际集团竞争。市场整合政策中最重要的是2013年的《船舶行业规范条件》,该政策指示政府定期公示“达到行业标准”的企业,这些企业能够享受补助和银行信贷上的优惠。2014年,这些企业组成的所谓“白名单”一共包含60家企业。

文章主要关注三类船型的生产:干散货船(运输同质化且未包装的产品)、油轮(运输化学品、原油和石油产品等)以及集装箱船(运输集装箱货物)。三种船型不可互相替代,因而文章将市场视为分割的。此外由于中国、日本和韩国占到了全球产量的超过90%,文章将实证分析局限在三国内部。

(二)数据

文章用到的第一个数据集来自Clarksons,包含从1998年1季度到2014年1季度,全球主要所有生产海洋运输载具的造船厂信息。数据中可以观测到每个船厂的订单、交付量和积压订单,以补偿总吨(CGT)为单位。数据区分了各种船型以及三种类别。

文章用到的第二个数据集即国家统计局的制造业年度调查数据。通过工企数据,文章得以获取每个造船厂的所处地区、资产负债表状况以及所有权性质。

除了企业层面的数据之外,文章还搜集了一系列加总的变量,包括每一种船型的价格(每补偿总吨),并将钢铁船板的价格作为成本转移因素。文章构建了一个中日韩三国船厂情况的季度数据集。

03

模型与估计策略

(一)模型

文章引入了一个动态的企业进入、退出以及进行资本品投资的模型。在每一期,在位企业参与古诺竞争——静态的产量决定。随后企业决定是否退出,若决定留下则进一步决定投资量。一群潜在进入者根据预期的利润现值以及进入成本,决定是否进入市场。进入、退出和投资决策在期末作出,状态演进到下一期。

模型中,时间是离散的且一季度为一期,每个船型(干散货船/油轮/集装箱船)内部的产品是完全同质的。模型需要考虑以下几个部分。

船舶需求。每种船型的总体(反)需求函数由下面的式子给定。模型中纳入了影响需求的诸多因素,包括运费率以及总体经济活动的诸多变量。

船舶生产。船舶的生产成本由固定成本和可变成本两部分组成。在造船业的情境中,不能在模型中排除固定成本。与产量相关的可变成本则受到各特征变量以及冲击因素的影响。成本函数:厂商的决策是一个古诺竞争,静态模型的一阶条件为:企业利润。企业的利润函数是各种船型中获取利润的总和,是一个考虑成本不确定性冲击的预期值:企业投资与退出。企业根据利润函数确认产量决策后,会根据有关抛售价值的私人信息决定是否退出市场。若决定留在市场中,则根据随机的投资成本冲击决定投资量。

企业进入。每一期,潜在的进入者都会根据与得益相关的状态变量,以及作为私有信息的i.i.d.的进入成本进行进入决策。若进入,则下一期将作为在位企业参与古诺竞争。进入决策是求解这样的式子:

(二)估计策略

文章关注的基本要素包括新船的全球需求函数、船厂的生产成本函数、投资成本函数、抛售价值的分布以及进入成本的分布。模型分析了三国的异质性生产函数,但只分析了中国船厂的动态决策(进入、退出和投资)——这是由于数据所限且并不影响分析结果。通过比较每次政府干预前后中国船厂与其他国家相比的生产成本、投资成本和进入成本,文章重现(recover)了补贴的程度。

文章估计的静态参数包括需求函数和生产成本函数。需求函数参数表示为下面的形式,其中价格使用钢铁的价格和产量作为工具变量。

根据一阶条件的求解,表征船厂生产成本的变量为:文章使用一个Tobit模型对这些变量进行估计。

文章对动态参数的估计分为两个阶段。在第一阶段中,文章灵活地估计了投资和退出的政策函数,以及状态变量的转换过程,进而通过这些估计得到价值函数的近似。而在第二阶段中,文章则构建了进入和退出的可能性,并重现了研究关心的动态参数。

04

分析讨论

在估计出参数的基础上,文章主要的工作在于动态分析了各类政策工具的长期效应,进而尝试理性化(rationales)了中国在造船业中尝试使用的产业政策。在分析各类政策工具的长期效应时,文章将企业异质性、动态特征以及商业周期的作用纳入分析中。主要关注三个问题:(1)哪种产业政策工具最为有效;(2)在产业波动和商业周期存在时,应该如何设计产业政策;(3)针对选定企业进行补助的市场整合政策是否有效。

对长期效应进行分析时,需要对世界造船业进行长时间的模拟。文章的模拟过程以2006年(补助开始的年份)为起点,一直模拟到2050年结束。在每个反事实情境中,都根据需要”开启/关闭“模型中的产业政策,并报告50次动态估计的平均结果。模型中,中国企业进行生产、投资、进入和退出决策,韩国和日本企业只是选择产量。

(一)对全球产业的影响

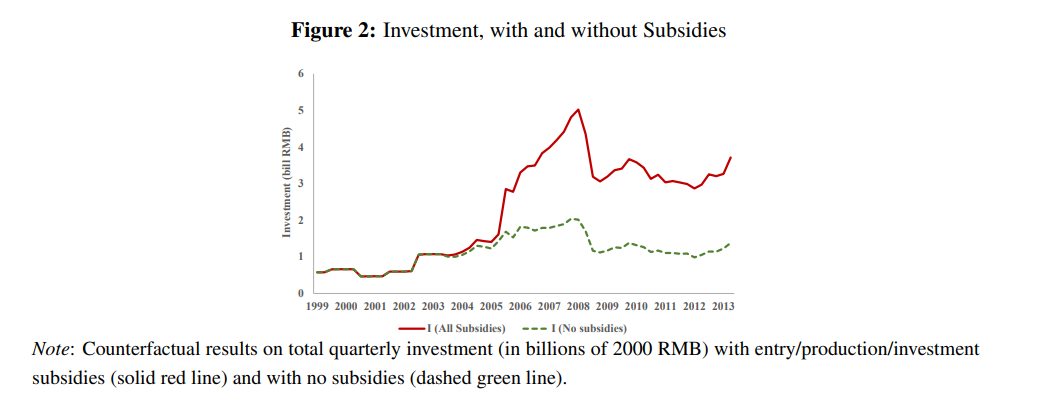

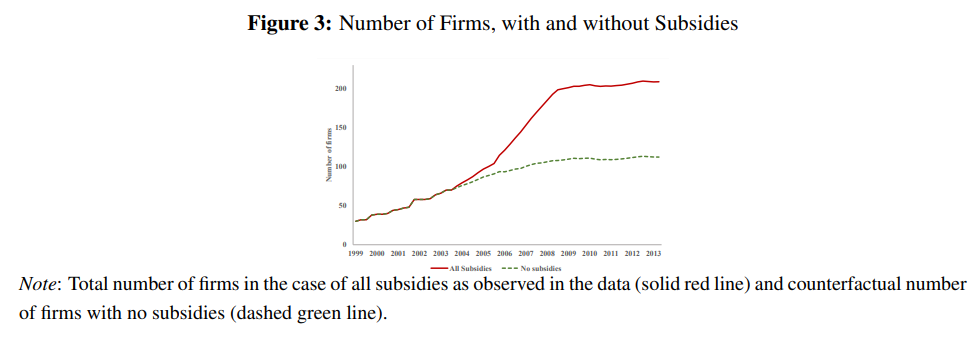

文章先考察了2006-2013年间,中国产业政策对全球造船业的实际影响。反事实的估计结果表明,中国在造船业的补贴几乎对所有需要关注的变量都有着显著的影响。

文章重现出的结果表明,在06-13年间,中国的船舶制造商总共得到的补助折算约为6240亿元(人民币,折合910亿美元)。可以分解为4310亿的进入补贴、1560亿的生产补贴和370亿的投资补贴。而同期中国本土的造船业收入也仅仅为13600亿元,这一补助的规模之大是世所罕见的。

庞大规模的政府支持使得中国的造船业规模上涨了42%,规模增加主要由中国占据主导地位的干散货船贡献。然而从绝对数值上来讲,大规模补助只有三成体现为世界产出的增加,其余体现为市场份额的抢占。在这一背景下,韩国和日本的船舶生产承压,韩国的世界市场占有率从48%降至39%,日本则从23%降至20%。

此外,这一政策对全球的溢出效应还体现为:全球船价的下降、投资的激增以及行业碎片化程度的增加。

(二)政策工具的长期影响

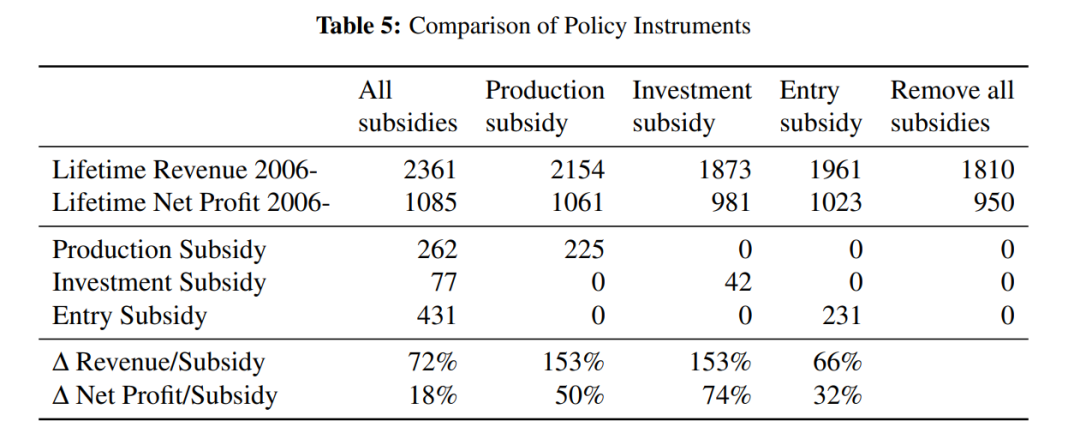

文章设定了五种反事实情形:所有种类的补贴(和实际一致)、只有生产补贴、只有投资补贴、只有进入补贴和完全无补贴。并集中讨论这些情形下的产业结果,如产量和利润。通过比较各种情形中收入/净收入与补助的比值,文章对各类补助的效率进行评估。

评估结果表明,当所有政策同时实施时,会引致较大的凸效率损失——三种政策同时实施的补贴效率远小于三种政策单独实施的结果。而就三种政策单独而言,投资补贴的效率最高,生产补贴次之,进入补贴最低——这可能是由于进入补贴带来了大量不活跃的进入企业,且并不能像另两类补助那样确保带来资本存量的增加。

(三)政策设计

文章进一步探讨更精细的政策设计,寻找在考虑企业异质性、动态特征以及商业周期时,应当如何设计补贴政策才能得到更有效率的政策效应以及更大的福利改进。

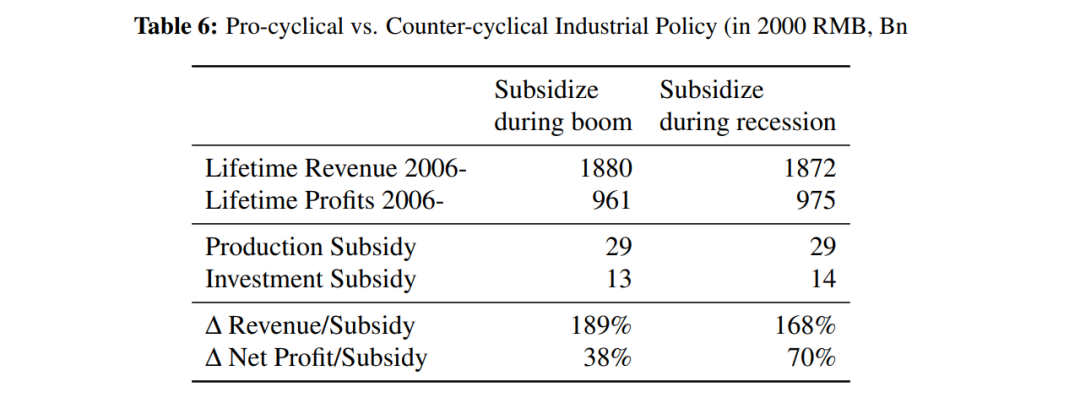

反周期政策。文章通过反事实分析给出了一个出乎意料的结果。如果补贴政策发生在金融危机后的2009-2013年,其效果反而明显好于2006-2008年的繁荣期。原因在于在泡沫破灭后,补贴政策能够真正促使未利用的资源投入使用,而不会引致繁荣期所暗含的扭曲。当然,实践中中国及其他发展中国家往往采用顺周期政策,文章揭示了反周期政策的相对有效性。

靶向政策。在政策后期,中国为促进市场整合并提升国际竞争力,进行了“白名单”式的补贴。文章的反事实分析指出,如果按照最优原则选取56家企业进行补贴,能够比对所有企业进行补贴得到显著更大的效率提升。而在现实中,中国的白名单制度更多的利好国有企业,与最优名单有一定出入。

暂时性补贴。从净收入角度来说,政策的效率与持续性的变化是非单调的。而只持续1年的产业政策的效率是最差的,可能因为持续时间较短的补贴无助于形成资本存量。

(四)政策理性化

文章对产业政策相关的传统讨论均做了理性化,即从经典讨论出发对造船业政策能否达成各种目标进行检验。文章首先对“桌上的租金”进行了检验,即讨论利润从外国公司向中国公司的转移是否具有更高的战略价值,结果并不能证实这一猜测;随后文章检验了行业正外部性(如“干中学”)的假说,然而并未发现显著的溢出效应;接着文章考虑就业的效应,然而造船业及其关联行业雇佣的劳动力占比极低;再者文章考虑上下游的溢出效应,由于船舶所用钢材占比也极低,以及船舶大多用于出口,无论对上游还是下游都很难认为有溢出效应;文章还排除了“成本发现说”和“挤出外企说”。

在排除诸多猜想之后,文章证实了一个非经典的猜想,即中国大批量的补贴造船行业有促进国际贸易的考虑。通过造船业的发展,中国大大降低了自身参与国际贸易所需支付的运输成本。一个粗略的(back-of-the-envelope)计算表明船舶业的发展使得中国的国际贸易增加了4.9%,对于造船业补助来说是一笔丰厚的额外回报。此外,文章也通过数据的梳理证实,中国对船舶制造业的补贴也有着增加军事实力,维护国家安全的考量。

05

总结

本文的研究视角新颖独特,但研究的落脚点极其扎实,很值得关注产业政策的研究者细心研究,其研究洞察也对业界的宏观/产业分析有着值得关注的借鉴意义。这篇文章以及近年来一系列顶刊文章告诉我们,产业政策已然成为经济学前沿不可忽视的重要议题,也是政策制定者无法回避的重要话题。对这一时代关注经济发展的研究者而言,无论其更关注的是宏观经济运行、微观企业行为还是国际贸易,亦或者只是专攻公司金融领域下的企业投融资问题,都或多或少对产业政策的话题予以一定的关注。

从另一种意义上说,中国高速增长的二十年也是产业政策的二十年,经济增长的一系列结构性的特征也是产业政策铸造的特征。下一个阶段我们需要解答的诸多问题,谜底也藏在产业政策的底层逻辑中。对于中国经济的洞察而言,产业演进的动态过程不仅是一部细节生动的编年史,也是一部结构清晰的纪传体——仔细阅读这本史书,我们能够尝试构建从微观到宏观、从开放到内部的分析框架,进而为中国经济的长期发展提供丰富的洞察。

推文作者:尚庆宇,复旦大学经济学院直博生,电子邮箱

Abstract

Industrial policies are widely used across the world. In practice, designing and implementing these policies is a complicated task. In this paper, we assess the long-term performance of different industrial policy instruments, which include production subsidies, investment subsidies, entry subsidies, and consolidation policies. To do so, we examine a recent industrial policy in China aiming to propel the country’s shipbuilding industry to the largest globally. Using firm-level data from 1998 to 2014 and a dynamic model of firm entry, exit, investment, and production, we find that (i) the policy boosted China’s domestic investment, entry, and international market share dramatically, but delivered low returns and led to fragmentation, idle capacity, as well as depressed world ship prices; (ii)the effectiveness of different policy instruments is mixed: production and investment subsidies can be justified by market share considerations, while entry subsidies are wasteful; (iii) counter-cyclical policies, firm-targeting, and shortening the intervention horizon can substantially reduce distortions. Our results highlight the critical role of firm heterogeneity, business cycles, and firms’ cost structure in policy design. Finally, when exploring potential rationales, we find support for non-classical considerations, such as reducing freight rates to boost Chinese trade.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}