图片来源:百度图片

原文信息:Lennox C, Wang C, Wu X. Delegated leadership at public accounting firms[J]. Journal of Accounting and Economics, 2023, 76(1): 101572.

01

引言

会计师事务所面临着短期利润最大化和长期生存之间的权衡,公共会计师事务所也面临这样的代理问题。会计会计师事务所的政策、运营和行政事务的控制权通常委托给由高级管理合伙人组成的领导团队。领导者通过多种方式影响短期利润最大化和长期生存之间的权衡。

标准制定者和监管机构推测,会计师事务所领导可能会优先考虑短期利润最大化,从而损害审计质量。然而,对于合伙人的选择以及审计质量是否随公司领导团队的属性的变化而变化,学界知之甚少。本文通过检验哪些合伙人被选中(或不被选中)作为最高领导者,以及通过检验审计质量是否随公司最高领导层的属性而变化来提供经验证据。文章预测有丰富上市公司审计经验、审计调整较多、在过去成功引入低风险新客户的合伙人更有可能被选为领导者。文章还通过访谈的形式进行补充分析,进一步巩固结论稳健性。

02

理论分析

上市公司审计受到严格的道德和质量控制要求,以及复杂的技术标准和严格的监管审查。因此,有上市公司审计的经验是审计师的一个重要属性。

H1a:如果合伙人在上市公司审计方面有相对丰富的经验,那么该合伙人更有可能被任命为公司的领导团队。

虽然H1a很直观,但如果领导的行政职位与审计质量无关,公司可以选择一个没有任何审计经验的合伙人。这类任命更有可能适用于那些优先考虑非审计服务的公司。例如,如果一家事务所优先考虑税务和咨询服务,而不是审计和鉴证服务,那么他可能会选择有税务或咨询经验的领导者。接下来,文章将考虑H1a对整个实体范围内的审计调整的影响。文章预计审计调整与领导团队过去的上市公司审计经验之间存在正相关,因为当领导者在上市公司审计方面有更多的个人经验时,他们将更好地理解审计人员在日常任务中对审计质量所面临的威胁。一个经验丰富的领导团队可以确保公司的集中式风险委员会在与参与合伙人就有争议的审计调整进行沟通时强调审计质量。

H1b:审计调整与公司领导团队的上市公司审计经验呈正相关。

H1b的预测有几个原因。首先,委托给领导团队的权力是有限的,因为对事务所政策的控制部分是由整个权益合伙人团体行使的。领导属性可能对审计质量没有影响,因为事务所内部的整体政策是由所有权益合伙人决定的,而不仅仅是公司的领导。第二,领导人所行使的控制是有限的,因为个人办公室和个人合伙人在决策中享有自主权。第三,任命过去很少或没有上市公司审计经验的领导人可能不会影响审计质量。如果来自非审计背景的领导者对改进公司现有审计方法的新想法的抵抗力降低,这甚至可能提高审计质量。例如,与非对公司现有技术感到满意的审计伙伴相比,非审计伙伴可能更容易接受新技术的引入。

会计师事务所使用内部审计质量审查来监督审计质量。内部评审人员特别注意审计调整,这会影响合伙人的年度绩效评估。如果审查员发现合伙人的审计调整是适当的,那么合伙人更有可能得到有利的绩效评估。

H2a:如果一个合伙人过去有相对较大的审计调整记录,那么该合伙人更有可能被任命为领导者。

本文还预计公司当前的审计调整与其领导者过去的审计调整之间会有积极的联系。首先,一个在过去进行过高质量审计的合伙人,在该合伙人成为领导者时,可能会继续认为审计质量很重要。此外,公司高层的基调可以渗透到公司等级制度中较低层次的审计人员手中。因此,注重审计质量的领导层可能会对该公司中的其他审计师产生积极的溢出效应。

H2b:一个公司当前的审计调整与领导团队过去的审计调整记录呈正相关。

审计合作伙伴关系是商业企业。虽然会计师事务所有提供高质量审计的专业责任,但他们的最终目标是盈利。向公司介绍新客户是公司评估合作伙伴商业表现的一个重要维度。鉴于公司在选择领导者时优先考虑商业头脑,文章预计公司将任命过去在吸引新客户方面有良好记录的合伙人。

H3a:如果合伙人在过去向公司引入新客户方面有相对优异的记录,则该合伙人更有可能被任命为公司的领导团队。

最后,文章考虑了H3a对公司当前审计调整的影响。文章预计,当前的审计调整与领导团队过去在为公司吸引新客户方面的成功之间存在负相关关系。之前向公司引入更多新客户的合伙人,当合伙人被提升到公司的领导职位时,可能会继续强调收入的增长。当领导者将商业目标优先于审计质量时,这一信息可能会过滤到较低级别的审计人员,从而导致较低质量的审计。这就是安达信发生的事情,他们的领导团队在20世纪90年代更加强调商业考虑,创造了一种低质量审计的文化,最终公司倒闭。当领导者强调商业考虑时,作者预计审计质量较低。

H3b:审计调整与领导团队过去向公司介绍新客户的业绩呈负相关。

03

实证设计

本文使用以下回归模型对H1a、H2a、H3a进行实证检验:

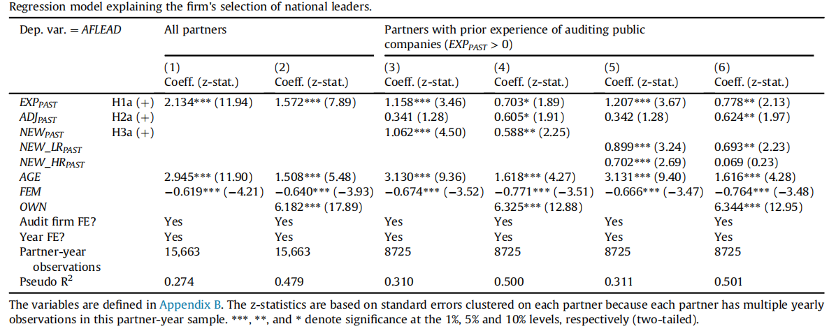

如果合伙人被选为会计师事务所的领导者,被解释变量(AFLEAD)为1,否则为0。EXP指合伙人相对同一公司所有权益合伙人的上市公司审计总数的百分位排名。较高的百分位排名表明,与同一公司的其他合伙人相比,该合伙人在上市公司审计方面更有经验;ADJ指审计调整的绝对幅度除以审计前的绝对收益的比率,例如,如果审计前的收益为1000万美元,审计后的收益为900万美元,则调整百分比(ADJ)为10%;NEW指合伙人引入该公司的客户数量在同一年同一审计公司的所有权益合伙人中的百分位排名。

本文使用以下回归模型对H1b、H2b、H3b进行实证检验:

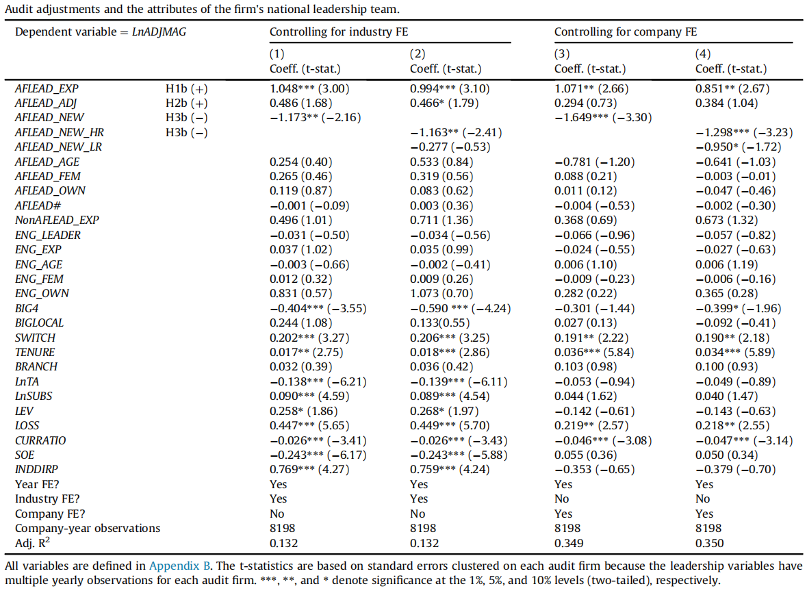

ADJMAG是审计调整的绝对幅度,LNADJMAG为其自然对数。其余变量与上述回归模型定义一致。

04

数据来源

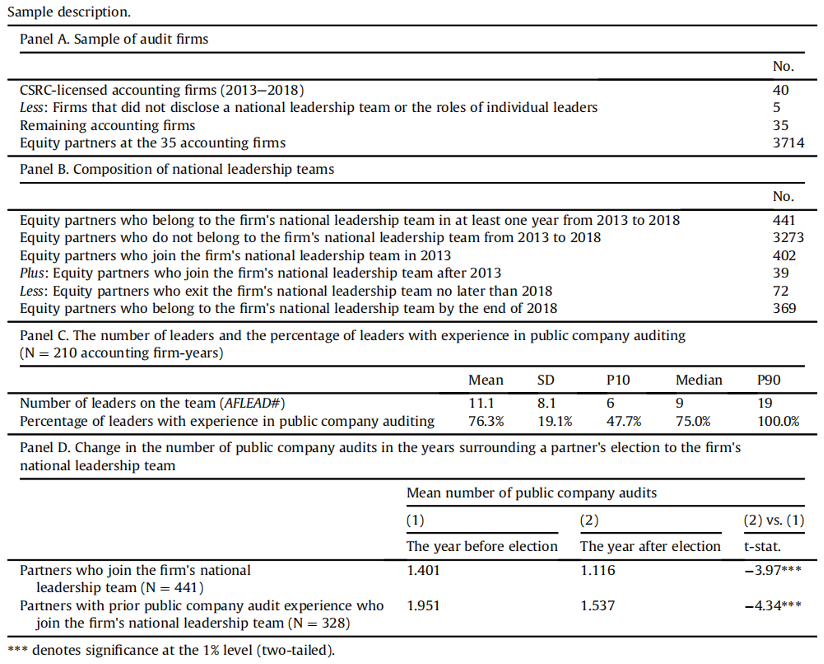

文章的样本周期是2013年和2018年,因为2013年是中国会计师事务所第一年开始向中国证监会提交领导信息。在样本期间,有40家会计师事务所获得了对上市公司审计的许可,但有两家事务所没有披露其领导人的身份,还有三家事务所没有披露其领导角色。在放弃这5家会计师事务所后,文章的样本包括35家会计师事务所。数据来自于MOF、CSRC、CSMAR数据库。

05

实证结果与分析

下图报告了模型1的回归结果,在全样本中,列(1)和列(2)验证了H1a。列(3)到列(6)是具有上市公司审计经验的合伙人子样本报告结果,为H2a、H3a提供了经验证据。

下图报告了模型2的回归结果,列(1)和列(2)显示了在控制行业固定效应后的结果,列(3)和列(4)显示了控制公司固定效应后的结果。与H1b一致,结果说明当领导团队在审计上市公司(AFLEAD_EXP)方面更有经验时,审计调整会显著更大。而H2b的结果是混合的,因为AFLEAD_ADJ系数始终为正,但它们要么是不显著的或边缘显著的。与H3b相一致,结果说明审计调整与领导团队过去向公司介绍新客户的业绩呈负相关(AFLEAD_NEW)。

有一种可能的解释,AFLEAD_NEW的负系数与领导者谨慎选择高质量的客户相一致,这些客户可能只需要进行较小的审计调整。为了区分这种解释和本文的解释,本文研究了领导者之前是在向公司引入高风险还是低风险客户。本文汇总了领导团队每个成员的NEW_HRPast衡量领导者过去向公司介绍高风险客户的记录。类似地,本文汇总了领导团队每个成员的NEW_LRPast衡量领导者过去向公司介绍低风险客户的记录。如果AFLEAD_NEW的系数是显著为负的原因是领导者选择了高质量的客户,本文预计NEW_LRPast的系数显著为负。然而,如果AFLEAD_NEW的系数是显著为负的原因是领导者积极寻找高风险客户,本文预计NEW_HRPast的系数显著为负。

列(2)和列(4)显示,NEW_HRPast的系数显著为负,而NEW_LRPast不显著或弱显著,这个结果表明,将高风险客户引入公司的领导者不太重视审计质量,因此审计调整也较小。

06

结论

会计师事务所的治理安排和代理问题与上市公司不同。虽然现有文献为上市公司的领导者方面的研究提供了丰富的证据,但对公共会计师事务所的领导者的相关研究却很少。本研究旨在提供第一个大样本的档案证据,说明会计师事务所如何选择他们的领导,以及会计师事务所的领导属性与整体审计质量的相关性。

本文的发现对于监管机构有所启示。与监管机构对会计师事务所非常重视商业考虑的担忧相一致,本文发现,如果合伙人有吸引更多新客户的业绩,他们就更有可能被任命为领导者。此外,当领导者过去有吸引更多高风险新客户的历史时,公司似乎会提供质量较低的审计。本文还发现,当合伙人有丰富的审计经验时,他们更有可能被任命为领导者;当他们的领导者更有经验或他们的领导者过去有更好的审计质量时,会计师事务所将提供更高质量的审计。鉴于监管机构对审计质量与会计事务所领导层之间的关系很感兴趣,本文的研究结果表明,审计经验、过去的审计质量和商业成功是监管机构可能需要考虑的关键领导层属性。

Abstract

Public accounting firms are owned by all equity partners,but day-to-day management isgenerally delegated to a team of leaders.Using data from China,this study examines whichequity partners are selected to the firm's national leadership team,and whether firmwideaudit quality is related to leadership attributes.We find that a partner is more likely to beselected as a leader if the partner is more experienced in public company auditing and hasattracted more new clients to the firm.Firmwide audit quality is higher when leaders aremore experienced in public company audits or have a past record of larger audit adjust-ments,and is lower when leaders have attracted more high-risk new clients to the firm.Leadership attributes exhibit a relatively strong (weak)association with audit quality atthe headquarters (branch offices).Moreover,audit quality is higher when a firm has moreleaders in an audit-quality role.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}