图片来源:百度图片

原文信息:

Liu, Hong, Jinqiu Ma, and Liqiu Zhao. "Public long-term care insurance and consumption of elderly households: Evidence from China." Journal of Health Economics 90 (2023): 102759.

原文链接:

随着全球人口老龄化的加剧,越来越多的研究表明,老年家庭会采取预防性储蓄措施以防范未来长期护理的风险,这也是老年家庭储蓄率高企的一个重要原因。中国老龄化问题也在加剧,2020年,中国65岁及以上老人占比达到13.5%,且日常行为能力受阻的老人数量占比估计达到26.2%。此外,长期护理费用高企也对很多家庭形成了负担。有研究表明处在有长期护理需要状态下的个体,其每年在长期护理上的平均支出占到人均GDP比重的26%-37%。我国政府于2016年启动长期护理保险试点项目,旨在积极应对人口老龄化,妥善解决失能人员长期护理保障问题。本文作者即利用这次试点项目作为政策冲击,评估长期护理保险在减少因长期护理风险导致的预防性储蓄方面的作用

01

数据、变量和识别策略

政策层面,本文选取了长期护理保险(简称LTCI)试点项目作为政策冲击。政策背景是为积极应对人口老龄化,妥善解决失能人员长期护理保障问题,我国政府于2016年启动长期护理保险试点项目,将河北省承德市等15个城市作为长期护理保险制度试点城市;2020年,进一步增加北京市石景山区等14个试点城市。由于各地的经济和社会发展水平不同,各地LTCI的覆盖群体是不同的,在部分地区仅覆盖了城镇职工医保人群,在部分地区覆盖城乡居民医保人群。

数据层面,本文采用北京大学国家发展研究院的中国健康与养老追踪调查(China Health and Retirement Longitudinal Study, CHARLS)全部轮次的数据(2011-12、2013、2015、2018),保留至少拥有1位60岁及以上成员的样本家庭。经过剔除消费支出缺失样本、家庭年均支出过低的样本、青岛的城镇样本(由于青岛城镇家庭在2012年已经有地方的LTCI试点政策出台,会干扰分析)等处理,最终保留的样本包括来自125个地级市的8460个老年家庭,共计21421个样本。

结果变量主要包括两个:(1)家庭非卫生消费支出。用家庭总消费支出减去卫生消费支出计算得到,卫生消费支出中包含直接和间接医疗支出;(2)家庭非卫生非耐用消费支出。是在(1)的基础上进一步扣除家庭在教育和耐用消费品上的支出;(3)家庭储蓄率。等于log(家庭总收入/非耐用消费支出)

长期护理保险对老年家庭的消费和储蓄决策的影响主要通过三个渠道:(1)长期护理保险能够减少潜在长期护理支出风险,从而减少预防性储蓄、增加当期消费;(2)部分长期护理保险制度提供政府补贴,能够提升老年家庭的预期净收入,从而提升老年家庭的消费和储蓄;(3)长期护理保险降低了长期护理服务的价格,促使有长期护理需要的老年人更多使用正规的长期护理服务,但其对个人长期护理支出和非健康消费支出的影响是不确定的,取决于长期护理服务的价格需求弹性。

识别策略上,LTCI试点项目的推出引入了不同时间段、不同地理区域和不同覆盖家庭的差异,因此本文采用了双重差分(DID)和三重差分(DDD)的估计方法。

作者首先采用DID的方法在试点城市的受LTCI覆盖和不受LTCI覆盖的家庭样本中进行估计,识别LTCI政策的实施对非卫生消费支出的影响,回归方程如下:

其中,Yict是居住在城市c的家庭i在t年的结果变量。Eligic是二值处理变量,表示城市c的家庭i中有无老人符合LTCI的条件。Postct是一个时间长度变量,表示距离LTCI试点项目落地后的年份。系数β1即反映LTCI对试点城市入选家庭的意向性影响结果(intention-to-treat effects)。

然而,DID方法中存在一个潜在的问题,就是就业家庭和非就业家庭的医疗保险不同,而这可能会导致两类家庭的消费行为本就不同,这可能会对DID的估计结果形成干扰,导致分析的LTCI对消费的影响中混杂了就业家庭和非就业家庭由于享有的就业保险不同而引致的消费差异。为了控制这一影响,作者进一步采用了三重差分(DDD)的估计方法,将非试点城市的老年家庭作为另外一个控制组,回归方程如下:

其中,Pilotc表示城市是否是LTCI的试点城市。HIic表示家庭医疗保险的覆盖情况。交互项HIic*Postct控制不同医疗保险类型家庭的消费变化的不同。

回归结果

02

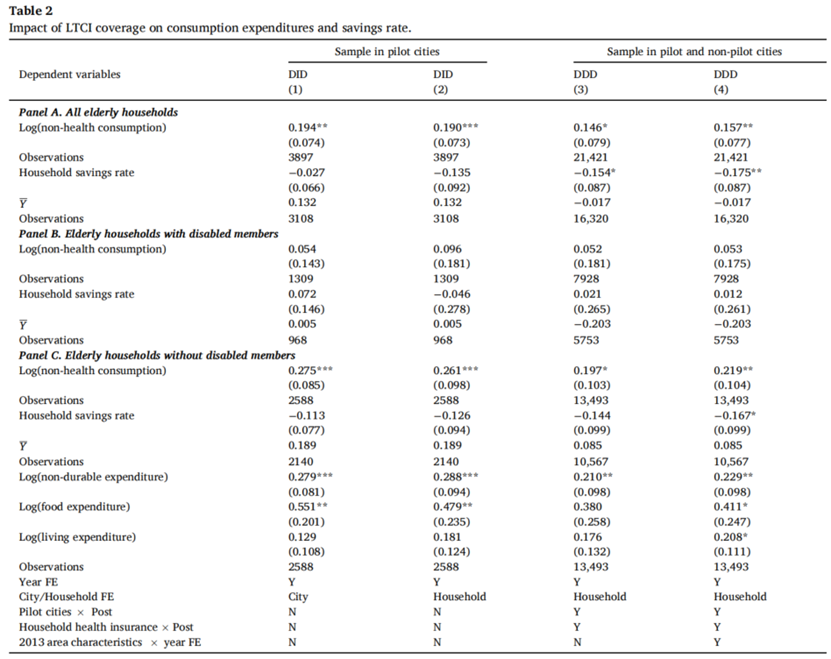

基准回归结果如Table 2所示,Panel A为对全部样本的估计结果,可以看出DDD和DID的估计结果较为相似。从列4的结果来看,LTCI使得老年家庭的非卫生消费增加15.7%,使家庭的储蓄率下降17.5个百分点,这一预期的LTCI对预防性储蓄的影响是一致的。此外,非卫生消费增加的幅度和储蓄减少的幅度较为接近,这一定程度上说明老年家庭主要是通过减少储蓄来增加消费。Panel B和Panel C分别对有和没有失能家庭成员存在的老年家庭样本进行估计。在Panel B中,无论是对消费还是储蓄率的影响都不显著;而Panel C的列4结果表明,LTCI使得没有失能成员存在的老年家庭非卫生消费支出提升21.9%,储蓄率下降16.7个百分点。

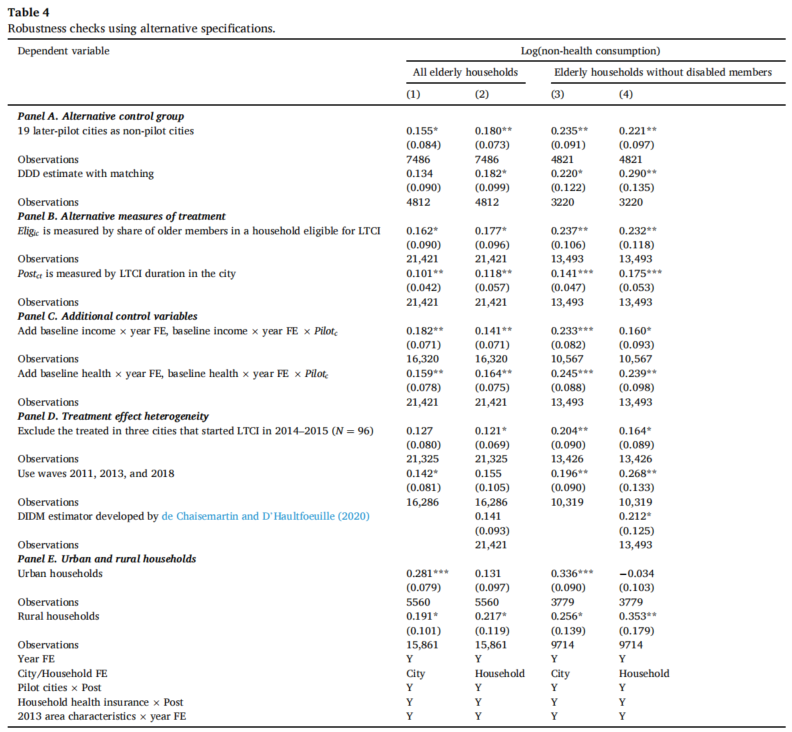

作者又进一步通过更换样本、更换处理变量、增加控制变量等方式做了稳健性检验,结果如Table 4所示。Panel A是更换控制组的估计结果,作者将DID的控制组换成了后期(在2019-2021)开始试点的城市,估计结果与基准回归较为一致。在DDD回归中,作者以2013年特征用倾向得分匹配法匹配出控制组,再进行估计,估计结果与基准回归结果也较为一致。Panel B是更换了LTCI的衡量方式,作者将Eligic更换为家庭中入选LTCI的人数占比,估计结果表明更换对LTCI的衡量方式并不影响基准回归结果的稳健性。Panel C是增加了两个控制变量,包括基年的家庭人均收入和年份虚拟变量的交互项以及基年的家庭人均收入、年份虚拟变量、试点城市虚拟变量的交互项,结果依旧稳健,表明基准回归结果并不受不同家庭收入水平的影响。作者进一步还检验了处理效应在不同时期试点城市的异质性、城市和农村样本异质性等,估计结果均表明了基准回归结果的稳健性。

此外,作者还验证了LTCI影响结果在预期的长期护理风险、财富水平、家庭保险计划等层面的异质性,与预期的预防性储蓄理论均保持一致。作者还进一步验证了LTCI影响结果在不同年龄结构家庭、社区失能人员比例、政府补贴幅度等层面的异质性,在此不再赘述,感兴趣的读者可以去阅读原文。

03

结论

本文的研究结果表明,我国的长期护理保险试点项目已经成功改善了老年家庭的福利水平,使得老年家庭降低了对长期护理风险的预期,降低了预防性储蓄水平,提升了消费。这对于我国进一步扩大长期护理保险的覆盖范围,以及在中等收入和发展中国家推行长期护理保险都提供了政策参考。此外,本研究对于CHARLS数据的细致深入使用方式很值得借鉴。

Abstract

This study investigates the impact of long-term care insurance (LTCI) on the non-health consumption of elderly households. By exploiting a quasi-experiment on the public LTCI pilot program in China, we identify the effect of LTCI using a triple-difference approach. Using longitudinal data from the China Health and Retirement Longitudinal Study, we find that LTCI has led to an increase in the non-health consumption of elderly households by 15.7%, mostly observed in households having no older members with need for long-term care (LTC). Further evidence suggests that the effects are stronger for households with higher expected LTC risks, less wealth or family insurance, and covered by more generous schemes. Finally, LTCI increases the expectation of using formal LTC when disabled and subjective longevity expectations for older adults having no need for LTC. Overall, these findings offer empirical support for the role of LTCI in mitigating precautionary savings against LTC risks.

推文作者:王洋

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}