图片来源:百度

原文信息:Emanuele Colonnelli , Mounu Prem, Corruption and Firms, The Review of Economic Studies, Volume 89, Issue 2, March 2022, Pages 695–732,

来自芝加哥大学的Emanuele Colonnelli与罗萨里奥大学的Mounu Prem合作论文《Corruption and Firms》,于2022年3月发表在经济学顶级期刊The Review of Economic Studies。论文利用巴西2003-2014年的随机反腐败审计,研究腐败对地方经济的因果影响。研究发现,第一,反腐败审计后,在最依赖政府关系和公共采购的部门有更多的企业进入。第二,通过对地理溢出效应和额外测试发现,审计通过直接调查和间接威慑渠道发挥作用。第三,有政治关联的企业在审计后遭受损失。最后,反腐败计划产生了显著的反腐败乘数和成本效益乘数。

01

引言

腐败是国际政策辩论的核心,20世纪90年代末以来,大量资源和努力用于打击腐败。这些政策的目标之一是刺激私营部门的发展,但有效性仍然是一个有争议的话题,一些学者认为这些政策可能适得其反。这篇文章将政府腐败与企业增长和资源配置联系起来,回答反腐如何影响地方经济活动?

已有很多研究集中在经济建设和腐败之间的相互作用,但无论是跨国和企业层面的研究通常遭受内生性问题,反腐举措也有类似的挑战,它们往往是由被针对的腐败代理人所预料到的,有时甚至是由其操纵的。

利用巴西的独特政治背景可以解决该问题,巴西联邦政府随机审计地方公共支出,打击2003年至2014年地方政府的腐败,审计是在各市随机进行的,并被证明具有持久的反腐效果,可研究审计对地方经济和企业的各种影响。

文章首先使用Staggered DID估计了巴西反腐对企业的影响,发现在反腐审计后的三年里,在接受处理的地方政府,企业和商业机构的数量平均增加了0.9%。其次,反腐败审计主要影响最依赖于政府关系和地方支出的经济部门,体现为依赖政府的部门企业数量平均增加了1.4%左右,但对其他部门影响为零。再次,反腐审计还对当地企业的总销售额和银行的贷款和存款总额产生积极影响,进一步证实反腐确实增加了实际经济活动。

机制分析发现,反腐审计可以通过直接调查或间接威慑影响达到减少腐败、促进经济的效果。审计对于临近城市产生较大溢出效应,使得临近非审计城市的企业数量平均增加了1.2%。文章还讨论了影响的经济规模,反腐审计产生了显著的1.46-4.60之间的地方乘数,这与对依赖政府的企业征收5-23%的平均腐败税一致。

该文章的主要贡献为三部分。首先,文章弥补了关于腐败的研究,特别是腐败在企业增长和经济发展中的作用,以及政府审计在减少腐败方面的有效性研究,否定了长期存在的“有效腐败”即腐败可能是有益的观点,证实腐败阻碍经济增长,反腐增加当地的经济活动。其次,为评估政治关联对企业的重要性研究做出贡献,研究发现与政治相关的企业在反腐后遭受了巨大损失。最后,文章还涉及资源配置不当原因和后果的讨论,腐败的存在可能产生企业层面的扭曲,这突出了企业动态模型中政企相互作用的重要性。

CGU反腐败计划

02

2003年5月,巴西联邦政府启动了一项大型反腐败计划,打击地方政府浪费公共资源的腐败。该方案包括在2003-2014年期间对市政支出进行了39轮随机审计,随后进行了执法活动。

审计工作由巴西审计总署(Controladoria Geral da União(CGU))进行,每一轮审计大约有60个城市被随机挑选出来。截至2014年,巴西5,570个城市中超过99%符合条件,并且有1,881个城市至少被选中过一次。低于一定人口门槛的城市才有资格参与该计划,各州首府被排除在外。

反腐审计在随机抽签后立即进行,联邦CGU办公室向各州CGU办公室详细说明审计后,州办公室必须在几天内派出审计员到选定的市政当局。审计调查从中央政府到市政当局的联邦转移支付是如何使用的,主要集中在前三年。

调查包括分析政府文件和收据、采访民众和官员、接收投诉举报等,按照联邦CGU细致指示,形成详细的审计报告。

审计可能产生严重的法律后果,最常见是官员临时或无限期停职、市长被地方办公室弹劾或被剥夺职权。

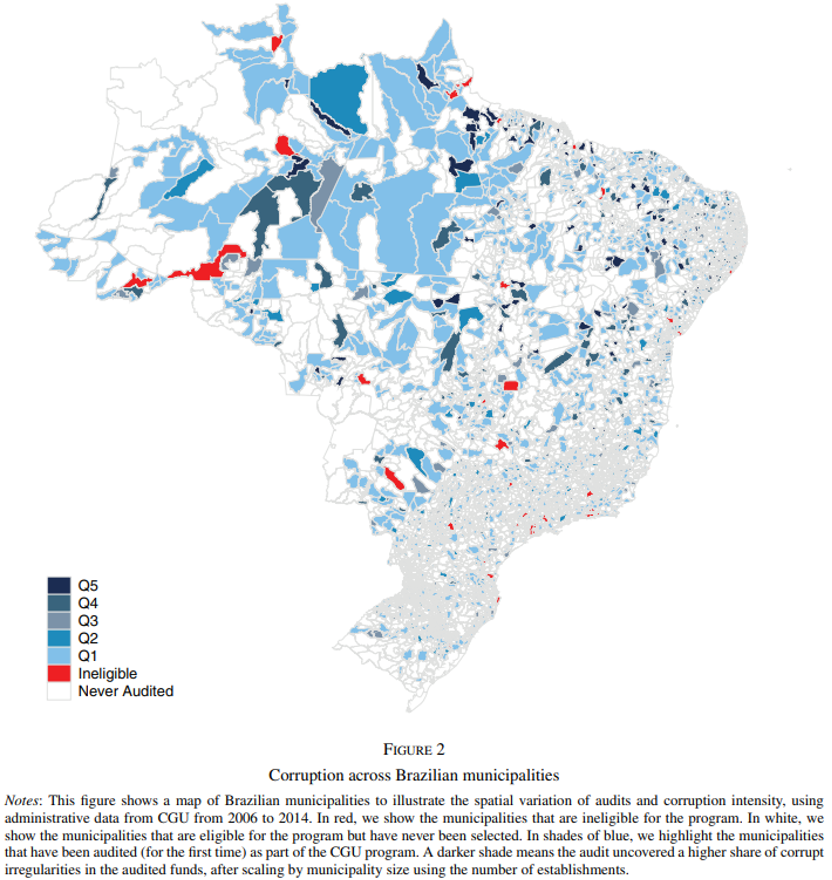

图1展示了审计数量、涉及市政资源总额、管理不当金额和腐败行为的年度变化,计划强度在前三年更强,后三年降低。

图2显示了巴西各地审计和腐败的广泛地域差异,红色为不符合审计计划资格的市政当局、白色为符合资格但未被选中市政当局、蓝色是被审计的市政当局,颜色越深意味着腐败违规行动比例越高。

03

数据

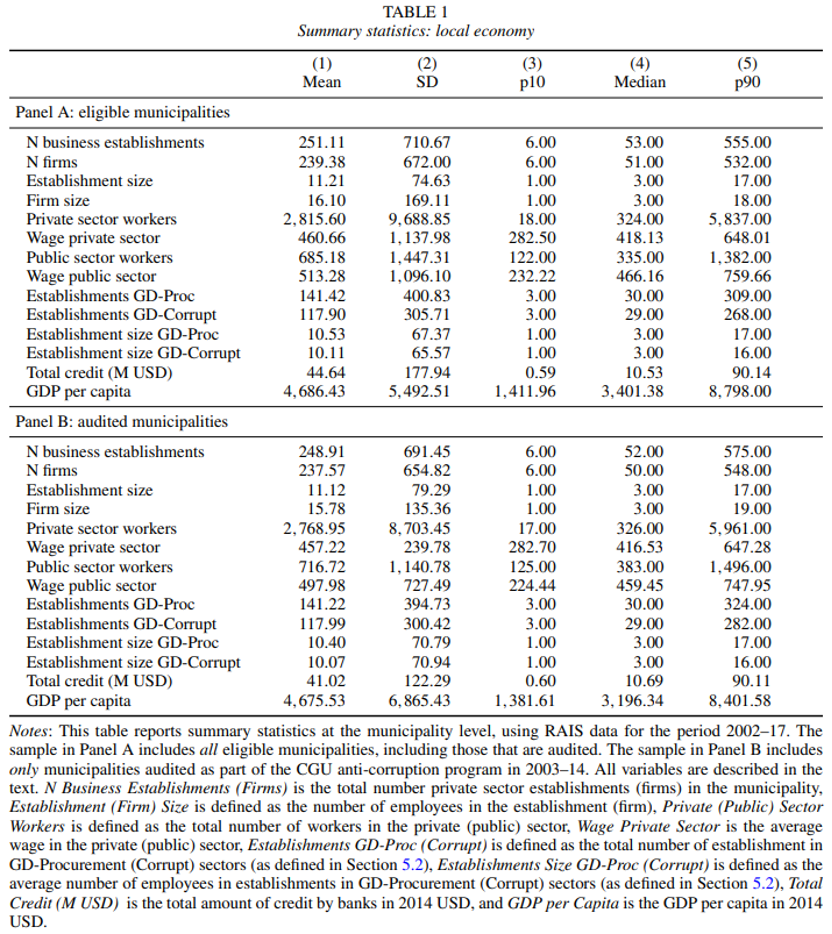

文章主要的结果指标,企业和劳动力数据主要来源巴西劳工部的RAIS数据库,巴西统计研究所(IBGE)收集的零售业和服务业年度调查数据加以补充。

文章还使用了非正式调查、选举捐款、公共采购、银行存贷款和其他CGU管理数据。表1展示了市一级的数据。

实证设计

04

4.1 估计方程

巴西反腐审计是随机在各个城市随机进行的,可以解决内生性问题,例如,恶劣的经济条件可能导致公职人员向当地企业寻求贿赂,从而使无法估计腐败是否影响当地经济。

非参数和参数事件研究模型。前者能够捕捉到实际经济结果相对于审计时间的动态变化:

m和t分别表示地方政府和季度,{μ_k}是一个虚拟变量,如果它是相对于审计季度的季度k,则取值为1,对于从未被审计过的地方政府则始终为0。归一化,因此所有系数表示与审计前季度相比的结果差异。α_m为地方政府固定效应,α_t为季度固定效应。mt是地方政府聚类标准误。

参数模型能更好地分析估计的显著性和幅度:

m和t分别表示地方政府和季度,PostAudit_mt为虚拟变量,被审计后的地方政府之后所有季度取值为1,否则为0,从未被审计过的地方政府则始终为0。β是关注的系数,衡量被审计城市与尚未被审计和有资格但从未被审计的城市相比结果变量的变化,同样有地方政府和季度固定效应。

4.2 识别假设

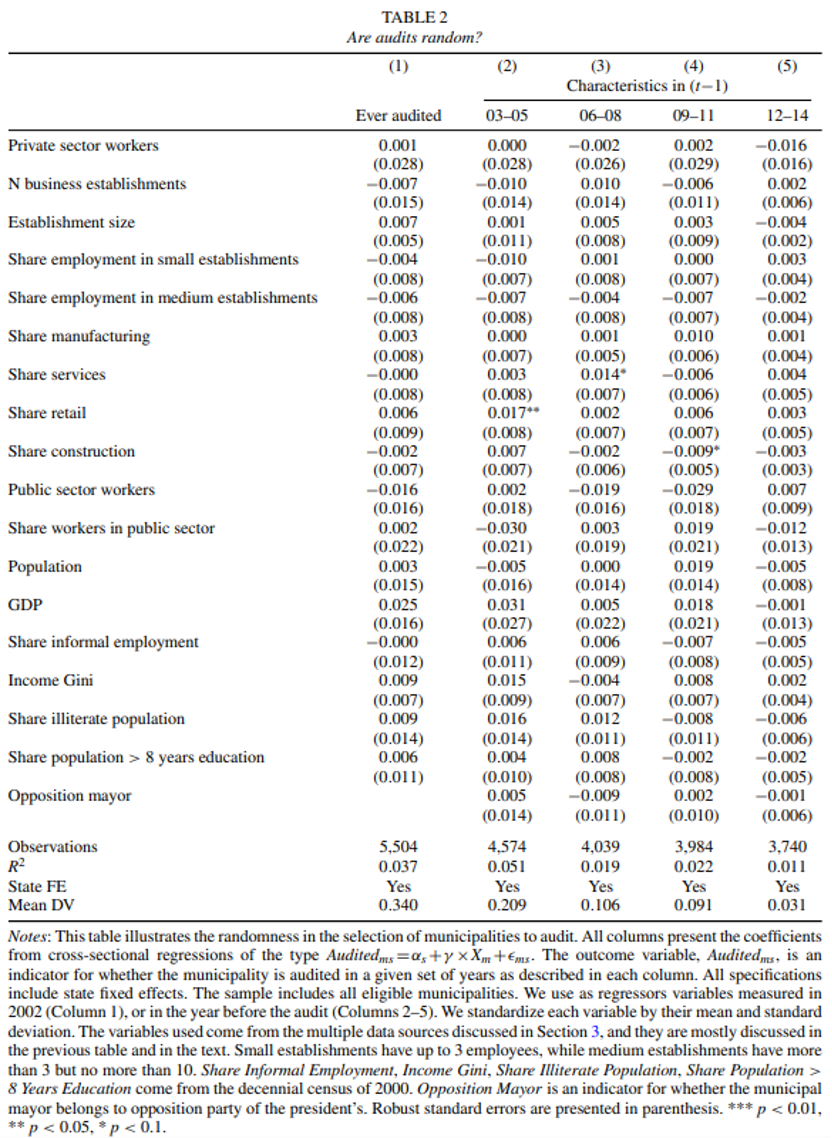

研究的前提是审计时间与经济结果不相关,例如腐败官员和政治家预料不到审计的时间。巴西的随机反腐审计确保该假设成立。首先,以往的研究确定了该审计的有效性(Ferraz and Finan, 2008; Litschig and Zamboni, 2008; Ferraz and Finan, 2011)。其次,表2的回归是观察被选中审计的地方政府是否依据州固定效应或其他经济、人口和政治特征,结果显示,审计是随机化的。

05

反腐审计对地方经济的影响

本部分的研究发现,反腐审计对各种经济结果产生积极影响,且影响集中在依赖政府的部门。本部分还讨论了影响机制和研究结果的经济规模。

5.1 主要结果:审计、腐败与企业

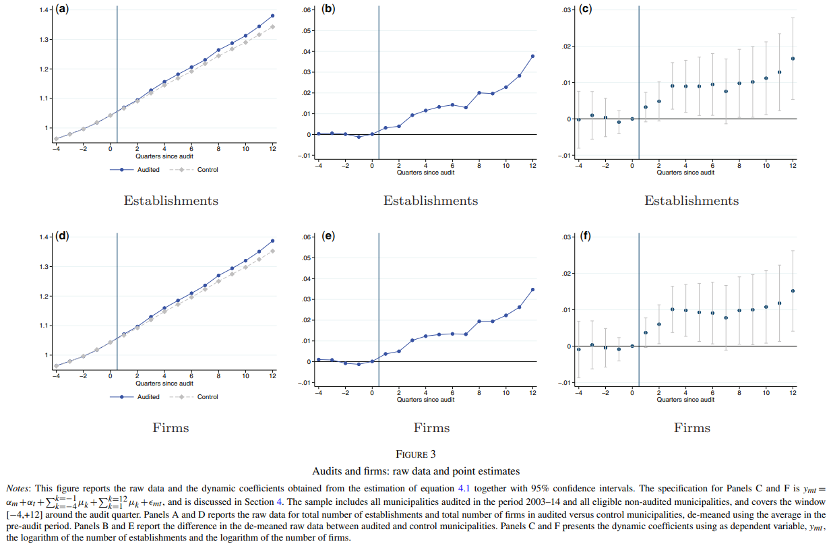

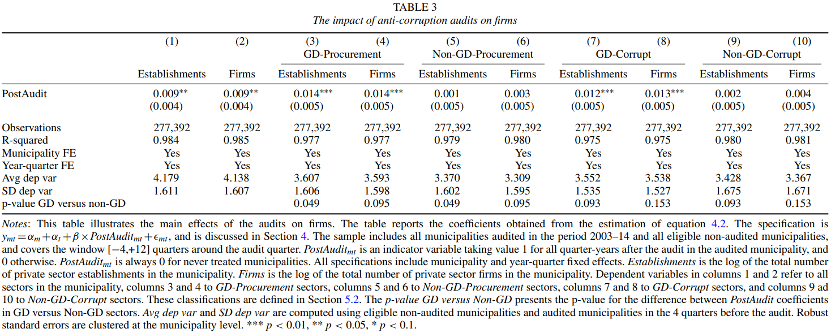

图3描述了原始数据中主要结果变量的变化,观察到指标在处理前具有平行趋势,在审计后产生不断扩大的差异。

利用参数事件研究法发现,审计对私营部门商业机构总数和企业总数指标产生显著影响,见表3第1列和第2列。

5.1.1 腐败减少导致依赖政府的部门增长

审计可能对地方不同的经济部门产生不同影响。

首先,考虑到公共采购在公共支出中的重要性以及腐败案件很多发生在公共采购,文章制定了一个衡量采购强度的指标,利用2000-2014年期间联邦采购合同范围数据,按部门分配合同,按每个部门内的机构总数进行缩放——将高于中值的那些部门定义为“GD-Procurement”。其次,利用审计报告的数据直接衡量不同行业的腐败程度,找出直接涉及腐败的企业以及所处部门,并将在违规数目上高于中位数的行业界定为“GD-Corrupt”。最终在622个部门中,分别有311和177个四位数“GD-Procurement”和“GD-Corrupt”部门,分别有126个重复。

表3的第3-10列中,研究发现审计确实对依赖政府的部门影响更大,GD行业的企业数量增加1.2-1.4%,而对非GD行业的影响很小。

上述结果有力地支持公共采购在解释研究结果中的核心作用。对圣保罗州进行进一步研究,该州从2008年开始提供了所有644个城市的采购合同年度数据,研究发现从当地政府获得采购合同的企业数量增加,再次表明腐败是企业进入政府合同市场的重要障碍。

5.1.2 经济活动的其他衡量结果

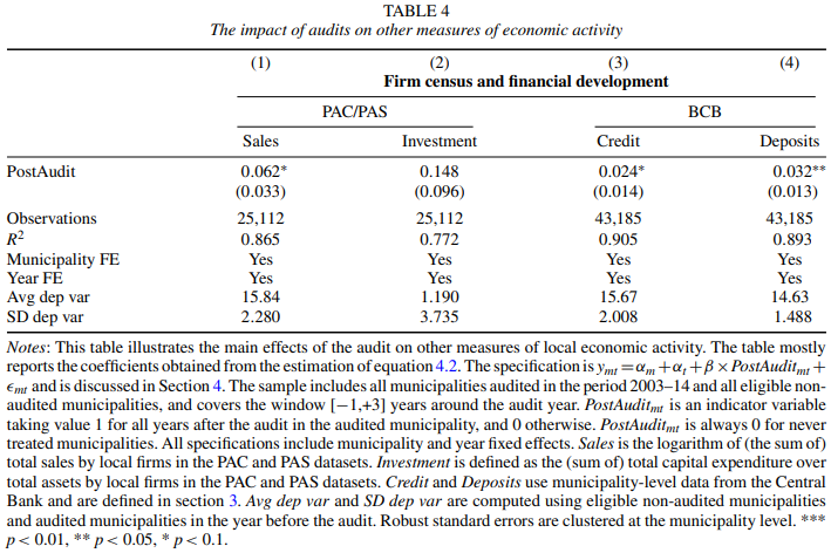

前面的结果变量是企业和商业机构的数量,本部分进一步利用零售和服务行业、巴西央行年度结果数据进行分析,表4报告了结果。

表4第1列中,反腐审计后地方企业总收入增加约6.2%,第2列中投资率增加相当大的14.8%,但不显著。审计还对银行的存贷款产生影响,在审计发生后的三年里,信贷和存款总额分别约增加2.4%和3.2%。

5.1.3 稳健性检验

文章在附录中展示了稳健性检验结果,包括排除所有被审计超过一次的城市、排除审计计划前两年和最后三年、缩尾处理异常值、增加控制变量等,估计结果稳健。

另一组稳健性测试主要考察政府依赖性(GD)的定义,文章利用联邦采购数据和腐败措施创建六项额外结果变量,在附录中显示了所有八项HD措施的相关矩阵,都反映了影响主要集中在GD部门。

5.2 机制分析

反腐败审计通常设计有双重目标。一方面,它们可以通过对公共支出的实际调查来发现渎职行为,进而更换官员等,减少腐败。另一方面,审计也可以通过威慑以减少腐败,即仅审计计划就会对所有可能受到审计的公共行政部门带来威慑作用。

5.2.1 直接影响和政治激励的作用

文章的基准回归更适合捕捉审计的直接影响。但该计划于2003年宣布时,巴西的所有市政当局都面临着越来越大的审计威胁,所以不能忽视审计的关键威慑作用,在第5.2节中的估计效果可能低估了该计划的真实效果。

审计可能会对政治选择产生影响,它们会带来总体上更好的候选人(Ferraz and Finan, 2008; Cavalcanti et al., 2018)。此外,审计可能会产生惩戒作用,因为市长可能会连任,有动力在审计后减少腐败(Ferraz and Finan, 2011)。

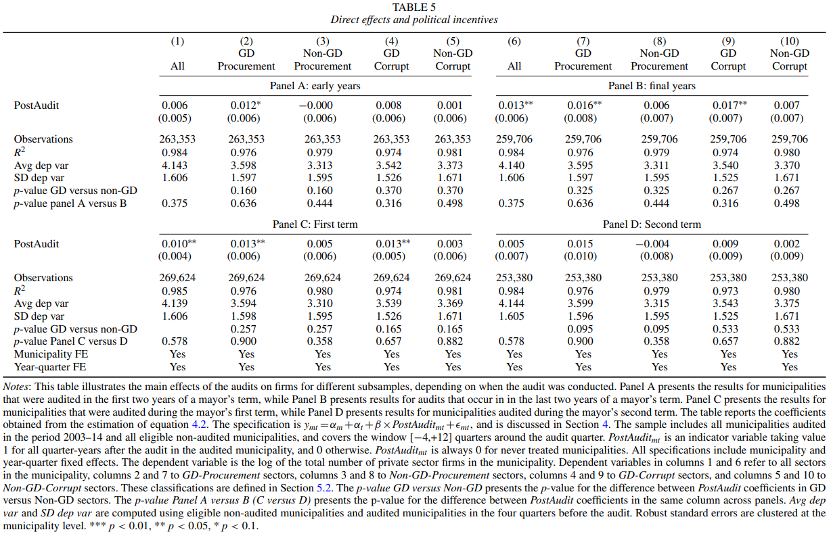

测试政治选择和惩戒机制的相对重要性的一种方法是研究审计影响在整个选举周期中如何变化。如果惩戒机制占主导地位,我们应该预期审计在市长任期后期发生时会产生更强的影响,渎职行为可能更直接地与现任政府有关(因为审计主要涉及前两年的市政开支),以及市长在她的第一任期和竞选连任时。

表5测试了这些不同的影响,面板A显示了在市长选举任期的前半段进行的审计效果的结果,而面板B侧重于在选举任期的后半段进行的审计。早年指的是在一般市长任期四年中的前两年进行的审计,占所有审计的56%。后半段是指发生在市长在特定选举任期内执政的最后两年中的审计。在此分样本分析中,研究发现仅当市长任期接近尾声时审计的统计显著影响。表5的面板C和D中报告了根据审计发生在市长第一任期(面板C)还是第二任期(面板D)对样本进行了拆分,发现积极的和统计上显著的影响集中在市长的第一个任期,即当市长准备连任时。文章将表5中的结果解释为审计的潜在纪律后果所发挥的重要作用。

另一种方法是关注审计后更换市长或执政党的市政当局,因为在这种情况必然是由政治选择驱动的。Ferraz和Finan(2008)大量先前工作表明,审计会影响政治结果,使这种分裂成为内生的。文章在附录中按照这些思路提供了大部分启示性证据,报告了根据审计的政治后果分样本分析,研究发现,在没有改变市长或党派的地区有更大的估计系数。

5.2.2 审计的间接影响和威慑作用

假设在2003年审计计划公布后,审计对市长的影响不是非常突出,但当所在或附近的市政当局进行审计后,影响变得更加突出。这有两个依据,一是市长们不知道被抽中审计的概率,二是不知道审计的成本和后果。而附近市政当局受到审计后,可能会改变他们对审计风险的看法,影响腐败。因此,可以观察审计对附近未审计的市政当局的溢出效应。

将巴西分为5570个直辖市和558个区域,把被审计城市同一区域的所有城市定义为“邻近”,研究在给定区域内对一个或多个城市进行审计对其他未审计城市的影响。

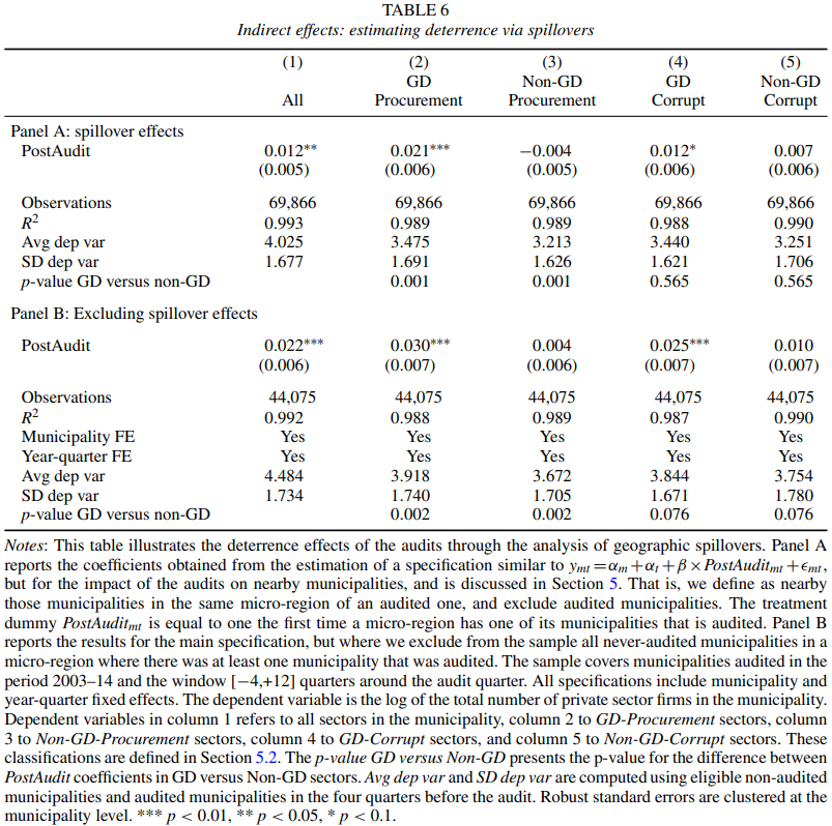

表6的面板A报告了溢出效应结果,第1列发现了它的存在,结果与基准回归的幅度相似,即企业数量增加1.2%。研究还按依赖政府部门和其他部门划分影响,溢出效应主要集中在GD部门(2.1%)。

溢出效应在数量上表明,审计的威慑作用是影响企业的关键机制。为了捕捉包括直接和间接影响的审计影响,重新估计主要方程式(4.2)以考虑溢出效应。在表6的面板B,从主要估计样本中删除了所有与已审计城市相邻的从未审计过的城市,结果显示企业数量平均增加2.2%(第1列),GD-Procurement部门增加3%,GD-Corrupt部门增加2.5%,这些溢出效应大于第5.2节中的平均效应。

综上所述,研究表明反腐审计应考虑直接和间接影响。考虑均衡效应的话,CGU计划的影响大于第5.2节中的结果。

5.3 经济规模

鉴于审计计划与政策的相关性,并鉴于对世界各地反腐败政策的必要性和有效性的激烈辩论,必须对结果进行经济解释,并将其作为相关研究的基准。

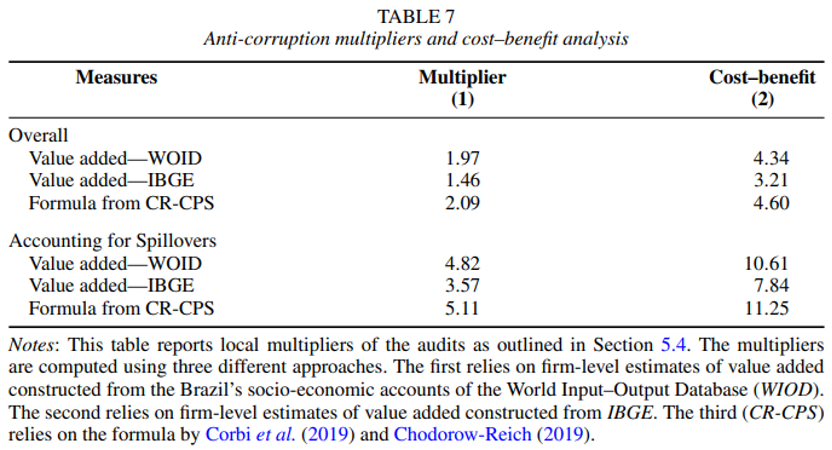

基准方法包括计算类似于财政支出的地方增值乘数。腐败主要是政客窃取或转移地方资金的一种方式,CGU计划旨在限制此类浪费行为,因此,根据文章结果计算“反腐乘数”,同样,Zamboni和Litschig(2018)估计CGU的直接成本约为50,000美元,这可以计算出“成本效益乘数”。

基于两个数据源,估算出符合CGU计划资格的地方中位数企业的增值分别为96,000美元和71,000美元。鉴于审计导致的企业数量平均增加,这意味着给定年份每个城市平均增加了216,959美元(160,459美元)的额外价值,将额外增加值除以110,000美元,得到1.97(1.46)美元的反腐败乘数。用审计的估计成本(50,000美元)作为分母,计算出成本效益乘数为4.33和3.21。

表7还报告了考虑地理溢出效应的反腐败和成本效益乘数,反腐败乘数显著增加至4.82(WIOD)和3.57(IBGE)。为了更好地解释这些数字,作者与以前的研究进行比较,Corbi et al.(2019)使用Chodorow-Reich(2019)的方法发现联邦向市政当局的转移支付产生了大约2的本地乘数,表7使用完全相同的方法计算,反腐败乘数为2.09,成本效益乘数为4.60。因为Chodorow-Reich(2019)先前的研究主要集中在较富裕的国家,与本文相近的是Acconcia et al.(2014)研究意大利黑手党对市政当局的影响,它们的乘数为1.9。

总之,对地方乘数的估计表明腐败对地方经济具有极大的破坏,如果考虑溢出效应这影响会大得多,腐败不仅导致公共资金被盗窃,还对对当地经济造成额外的扭曲。

其他结果

06

作者还提供了一组额外结果。首先,展示了反腐的影响如何随着审计发现腐败的数量而变化。其次,讨论了对研究结果可能的替代解释。第三,报告了企业层面的异质性影响。

6.1 腐败数量的异质性影响

研究表明,反腐败审计导致更多企业进入依赖政府的部门。一个隐含的假设是审计可以有效地发现并减少腐败,然而并非所有审计都是有效的。对于审计的直接和间接影响,预计本文的调查结果将集中在高度腐败的地方。

利用审计时发现的违规行为来记录每一次审计中发现的腐败数量。研究发现,完全集中在腐败程度高于中位数的城市。

令人惊讶的是,文章发现在几乎没有或没有发现腐败的市政当局中,审计产生了2.3% 的负面影响。虽然审计是随机的,但检测到的腐败数量却不是。为了减轻这些内生性问题,作者使用机器学习预测哪些城市事前更有可能检测到大量腐败,再次发现地方政府之间存在很大程度的异质性。

审计对实际结果的影响仅限于它们能够首先发现腐败的程度。本文结果表明,检测很少或没有腐败甚至可能适得其反。对这些异质性的一个可能解释是,未发现被认为是腐败部门的腐败可能会导致不良后果。另一种可能性是,审计会产生意想不到的后果,因为它们扭曲了诚信的地方行政部门的行为。

6.2 替代解释

除了减少腐败外,审计还可能通过其他渠道对企业产生额外影响。本文确定了三种主要的替代解释。

6.2.1 诉讼活动和短期影响

审计可能引发诉讼活动,对当地企业产生连锁反应。例如,审计引发诉讼后法律和咨询服务数量增加,影响了诉讼部门的结果。作者在附录排除了法律部门后,发现结果依然稳健。此外,诉讼等相关活动的影响可能是短期的,作者将估计窗口扩大到审计后的6年和10年,结果显示,两个长窗口有显著积极影响,影响的幅度逐渐增加。

6.2.2 非正规

第二种可能的替代解释是,审计会引起当地非正规部门的反应。非正规企业可能会将反腐败审计与更高的税务审计风险联系起来,并通过将其业务正规化来应对。作者首先发现在非正规比例较高的地区,审计的积极影响明显更强。其次,作者研究非正规和正规就业的数量,附录发现,两项指标和总体就业人数都在增加,这表明前面的结果不太可能是由从非正规部门向正规部门的转变所驱动的。最后,通过手动阅读所有审计报告提供定性分析,以确定在审计发生年涉及违规行为并且是非正式的企业,确定了4,259家这样的企业,接着将这些企业与行政数据进行匹配,观测它们是否在审计后的几年内成为正式企业,发现全国只有94家企业在审计后的三年内注册了他们的业务。

6.2.3 中央政府的反应

联邦政府可能会做出积极反应,期望在打击腐败后取得更好的成果,从而将更多资源输送到当地。在巴西,这是一个需要考虑的相关问题,大量市政资源与联邦政府的转移挂钩(Brollo et al., 2013)。

由于联邦政府对市政当局的支持主要来自转移支付和整笔拨款,作者直接使用CGU和财政部的市政一级数据进行测试,没有任何证据表明市政当局在审计后经历了更高的各种联邦转移流入,也没有整笔拨款流入。同样,中央政府没有将联邦公共采购合同分配给当地企业。

6.3 企业层面的证据

第5节的分析得出反腐败审计对当地经济产生积极影响的结论。然而,这些效应可能掩盖了与企业层面腐败理论相关的显著异质性。事实上,在存在分配不当的情况下,我们应该预期,在审计之后,受到腐败税(补贴)约束的企业会改善(恶化)绩效。本节提出了一项具有启发性的分析,以更多地阐明腐败和企业层面的增长。

继续研究CGU计划对被审计城市中企业的影响,探索哪些企业从反腐败打击中受益或受害最大。主要关注异质性的三个主要边际,首先,腐败税的存在表明,平均而言,GD部门的企业应该受益最多。其次,大量文献指出政治关系是错误分配的原因,这种错误分配只会使少数有关联且可能效率低下的企业受益,从而损害更具竞争力的商业环境。第三,与年轻的企业相比,在存在腐败的情况下运营的企业应该更容易受到腐败摩擦的影响。

作者提出以下公式:

f、m和t分别代表企业、市政当局和季度,PostAuditmt是虚拟变量,被审计的市政当局审计后的所有季度都取值为1,否则为0,始终为0意味着从未被处理。Incumbentf也是一个虚拟变量,对于在审计的年度-季度和至少前两个季度仍然存在的机构来说,它等于1。非现任企业是那些刚好在审计前进入的企业(即所在季度或前一个季度),在其运营中受腐败影响的可能较小。是一组固定在企业内部的虚拟变量,表示企业是GD还是政治关联。和分别为企业固定效应和年-季度固定效应,标准误聚类到市政当局级。主要结果指标为企业总就业人数的对数。

表8展示了分析结果,第1列中GD-Procurement部门的现有企业增长最快,有趣的是,PostAuditmt的负系数表明非GD-Procurement部门的企业比例在审计后规模缩小。第2列中发现了类似的结果,反腐计划导致经济活动重新分配给依赖政府的企业,部分原因是从其他经济部门转移而来的。尽管存在腐败税,但仍能盈利的现有企业的增长相对于在审计前几个月进入的企业而言更为快速。作者还使用了销售和投资结果变量,发现GD部门的人均销售额增长了3.9-4.8%,其他部门没有影响。GD部门的投资率增加,非GD部门的投资率下降。这些发现与第5.2节中报告的经济活动的总体增长一致,表明GD部门的企业审计前存在腐败税,而其他部门可能在存在腐败的情况下运作效率低下。

进一步丰富分析,通过识别具有政治关联的企业来探索更多的异质性,这些企业事前更有可能从腐败的存在中获益。作者使用政治候选人(当选或未当选)、党派关系和企业捐赠的数据创建了多种政治联系变量,表8的第3至7列所示,在反腐败后,具有政治关联的企业大幅缩水。

总之,企业层面分析表明,与地方政府互动的GD企业从腐败程度较低的商业环境中获益最多。另一方面,在反腐败后,有政治关联的企业明显受到影响。企业层面的结果与大量关于政治关联企业通过腐败获得利益的文献结果一致,这表明腐败影响当地经济活动的潜在机制是允许关联但效率低下的企业运营和扼杀竞争。

07

结论

本文研究表明,对地方政府的反腐败打击使依赖政府的部门企业更容易进入市场、生存和发展,从而对地方经济活动产生积极影响。而这种实际效果是由直接打击和间接威慑共同驱动的。通过计算表明,政府在反腐败工作上的支出会产生巨大的乘数。

关键结论为:腐败行为就像对依赖政府的企业和部门征税,而腐败租金被公职人员、政客和有政治关联的企业榨取,这种结果虽然特定于本文研究的背景,主要涉及与中小城市开展业务的中小企业,但研究结果可能会推广到其他情况,企业与政府代理人打交道,这些政府代理人拥有强大的谈判能力并与强大的大企业竞争。此外,鉴于私营企业因腐败而面临的严重成本,它们可能是反腐败斗争中的宝贵盟友。最后,反腐败政策的关键是认识到公共采购发挥的核心作用,这是本文实证结果的关键驱动因素。近年来,世界银行将重点放在改善公共采购治理和最佳实践的国家和政策上,是迈出的重要一步。

未来研究可以有以下途径。第一,本文发现如果审计未能发现腐败,审计可能适得其反,需要做更多的工作来确定腐败影响企业的具体机制。第二,收集关于腐败的贿赂和企业选择的面板数据例如详细的企业调查。第三,将腐败与企业活动联系起来的实地实验可能克服缺乏自然实验所带来的挑战。第四,研究腐败如何影响企业内部资源分配的研究也有很大的空间,这一主题很大程度上未得到探索。第五,本文的分析因缺乏企业生产率数据而受到限制,需要未来的工作来量化腐败在解释企业和国家间资源分配不当方面的作用。最后,虽然本文的设计仅限于局部均衡分析,但捕捉一般均衡效应和反腐败计划的宏观影响的尝试值得进一步关注。

作者信息:梅建昊,中国社会科学院大学经济学院本科生

Abstract

We estimate the causal real economic effects of a randomized anti-corruption crackdown onlocal governments in Brazil using rich micro-data on corruption and firms. After anti-corruption audits,municipalities experience an increase in the number of firms concentrated in sectors most dependent ongovernment relationships and public procurement. Through the estimation of geographic spillovers andadditional tests, we show that audits operate via both a direct detection effect as well as through indirectdeterrence channels. Politically connected firms suffer after the audits. Our estimates indicate the anti-corruption program generates significant local multipliers which are consistent with the presence of a largecorruption tax on government-dependent firms.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}