阅读:0

听报道

推文作者:周毅

原文信息:Guellec, Dominique and Paunov, Caroline, Digital Innovation and the Distribution of Income (November 2017). NBER Working Paper No. w23987, Available at SSRN:

01 引言

在过去的三十年中,大多数经合组织国家的收入不平等现象都有所加剧。在美国,收入最高的1%的人的收入份额大幅提升,从上个世纪80年代平均收入是最低1%的人的27倍,飙升至2014年的81倍。目前,最高1%的收入份额几乎是最低50%份额的两倍。自1980年以来,处于分配底层50%的成年劳动人口的收入增长几乎为零(Piketty et al., 2016)。

已有的研究针对不平等加剧的原因给予了诸多解释,如全球化、经济金融化、劳动力替代技术和工会弱化等;而日渐加剧的不平等也有可能为社会带来更大的危机。本文则表明,数字经济的发展同样对收入分配差距的扩大具有影响。

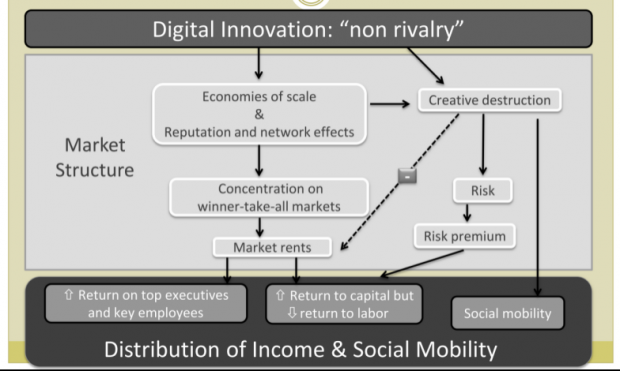

作者通过一系列的经验研究表明:由于数字产品的非竞争性,熊彼特的“破坏式”创新在数字经济的发展中得到了应验——创新的过程也是一个创造性破坏(creative destruction)的过程,企业创新一旦获得成功,就会将别的企业排挤出市场,从而独自获得垄断利润。这种“赢者通吃”的市场结构带来更大的风险,导致风险承担者(所有者、投资者和高管)获得更高的风险补偿,从而增加了数字经济的资本平均回报,而这种回报主要由投资者和高层管理者所有,很难惠及至普通劳动者,最终使得收入分配差距的进一步扩大。

然而,这并不意味着限制创新会改善中低收入阶层的福祉:创新是经济增长的主要驱动力,也是包括最弱势群体在内的所有社会群体的利益来源。公共政策的着眼点应当是在维护创新的同时,限制其对收入不平等的负面影响。也值得注意的是,不平等的缓解同样有助于刺激基于创新的经济增长。

原文的主要结构如下:作者首先描述了创新和收入分配的全球趋势,并对于数字产品的非竞争的影响进行了讨论——由于规模经济效应提高了市场进入壁垒,因而数字经济极易形成垄断。随后作者分析了数字创新对创新成本和创造性破坏的影响,并阐述了数字创新导致收入分配差距扩大的机制。最后作者针对上述现象提出了政策建议。由于篇幅原因,本推文将主要着眼于原文中数字创新对收入分配差距的影响,对其余部分有兴趣的读者可自行查看。

02 数字创新与资本回报率的上升

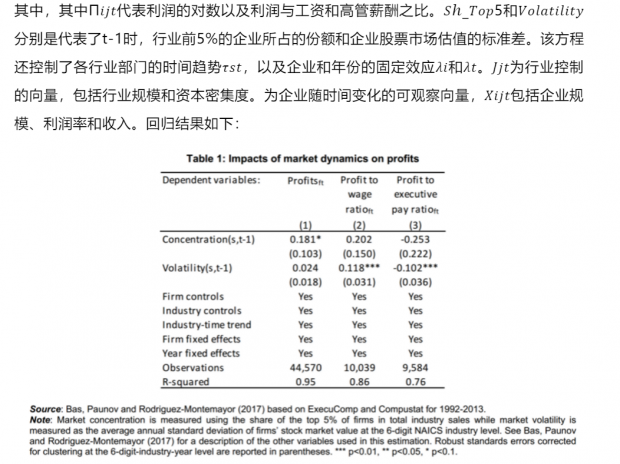

赢者通吃的市场特性,即同时具有较高行业集中度和市场波动性,使得数字经济的资本回报率提高,由于资本的所有权集中在收入最高的群体中,这导致收入分配差距的扩大。Bas和Paunov(2017)使用如下回归方程来分析这一机制:

从中可以发现,行业集中度与高利润显著相关;同时,市场波动使得利润与工资之比提升、与高管薪酬之比下降。这一结果支持了数字经济增加了资本回报率这一观点。

03 数字创新与劳动回报率的下降

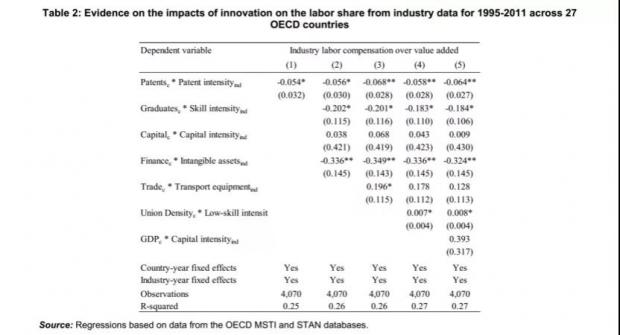

在过去30年中,许多经合组织国家的劳动要素在经济增长中的份额不断下降。美国劳工统计局的数据显示,美国的劳动力份额从64%下降到80年代中后期的58%(Elsby et al., 2013)。同时,由于无形资产没有计入资本,官方的统计可能低估了劳动份额的降低。

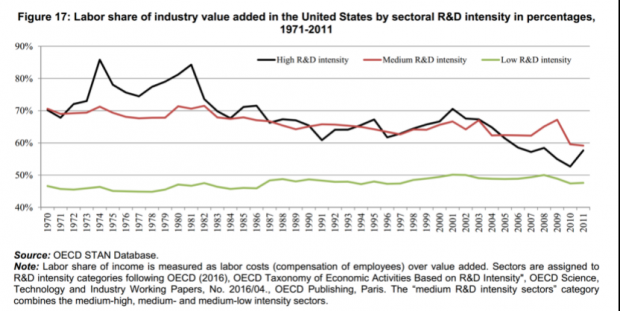

数字创新的发展也许可以被归纳为影响劳动回报率变动的因素之一。如下图所示,美国的劳动份额在研发密集度较高的部门显著下降,但在研发密集度最低的部门却没有明显变动。另外,Koh等人(2015)也表明,过去30年美国劳动份额的降低主要源于知识资本,即知识产权和软件的收入份额的增加,而不是物质资本。同样有研究者发现,相对投资价格下降幅度较大的国家和行业(这种发展主要是由于信息技术投资),其劳动份额下降幅度较大(Karabarbounis et al., 2014)。

为了验证这一观点,作者使用了27个经合组织国家1995-2007年的数据,比较了对研发投资依赖程度不同的行业中,劳动收入份额、集中度和企业流动性的趋势。这种变化为国家层面创新函数,同时控制了行业和年份的影响,使得跨国比较被避免(这种比较更容易受到遗漏变量偏差带来的内生性问题的影响)。基本回归方程如下:

可以看到,即使控制了金融、技能、资本、工会、贸易和GDP的影响,劳动份额和专利绩效之间也存在负向关系。同样可以发现,技术含量较高的劳动力对劳动份额的影响为负。这也可能与技术变革的劳动力替代效应有关。该证据与Bassanini和Manfredi(2012)的证据一致,他们发现1980-2007年期间25个经合组织国家中,80%的行业内劳动份额降低可归因于全要素生产率增长和资本深化。当然,数字创新并不是资本回报率上升和劳动份额下降背后的唯一原因,例如工会的削弱也是值得被考虑的因素。

04 数字创新与企业高管收入的提升

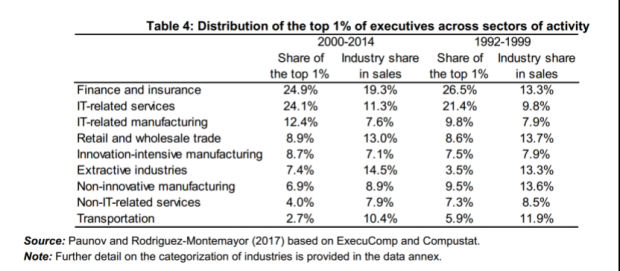

数字创新发展的同时,高层管理者的报酬也在增加,在信息技术密集型行业工作的高管也是如此。在美国,1978年CEO与员工的薪酬比为29比1,1995年增长到122.6比1,2012年为至272.9比1(Mishel和Sabadish,2013)。在数字化创新更为重要的行业中,高层管理者获得的回报更高。2000-2014年,在前1%的高管中,IT相关服务行业的高管占了近五分之一,与金融和保险业的高管比例相近。

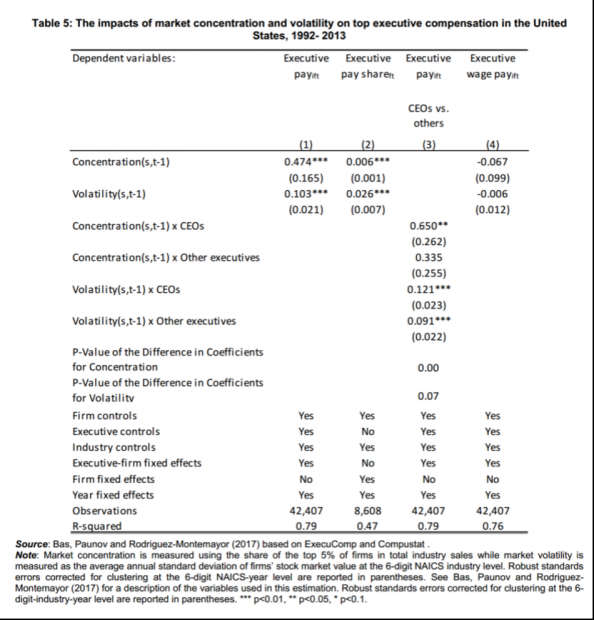

Bas和Paunov(2017)通过构建下列回归方程来验证赢家通吃市场与高管酬薪的关系:

表5的第(1)和(2)栏显示,市场集中度、波动性和高管薪酬在高管和公司层面都存在正相关关系。具体而言,CEO在这些市场上获得的薪酬更高(第3栏)。在较为集中和波动性较大的市场上,获得较高薪酬的不是固定工资部分,而是随公司业绩变化带来的收入(第4栏),这一发现指出了风险报酬在高管薪酬中的作用。市场集中度对高管薪酬的影响也与Gabaix和Landier(2014)的研究结果一致,他们表明,规模较大的公司的CEO可以获得更多的薪酬,虽然不完全相同,但公司规模和市场力量是相关的。这些结果支持了高管的薪酬与他们自己行业是否具有赢家通吃的市场特征有关。

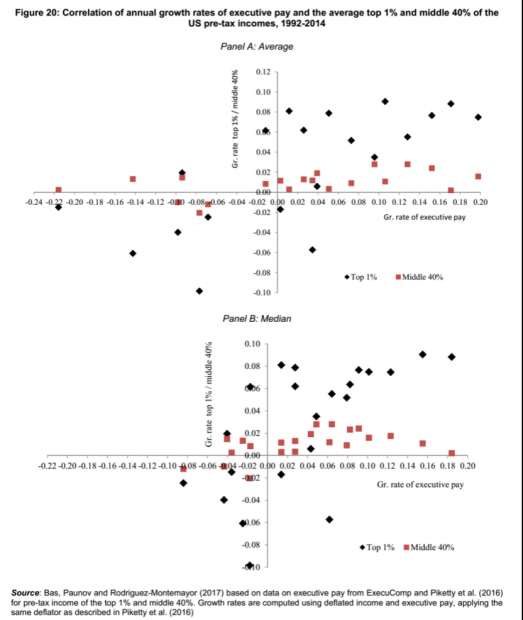

针对高管收入与收入不平等之间的关系,作者由下图提供了一种解释,最高1%的收入增长率与高管薪酬之间的相关性很高:0.63(中位数)和0.70(平均值)。相比之下,中间40%的收入增长率与高管薪酬之间的相关性较低,中位数(0.47)和平均值(0.60)都是如此。这一证据表明,与资本回报率类似,高管薪酬的增长也对收入不平等具有负向影响,高管薪酬的分散性也与收入不平等有关。

作者随后对数字创新对社会流动的积极影响进行了讨论,并针对如何减小收入分配差距提出了政策建议,由于篇幅所限,推文中不再展示。

值得一提的是,《管理世界》2020年11月份刊登的《数字经济、技术溢出与动态竞合政策》一文中,通过建立一个三阶段的动态博弈模型,为分析数字经济与传统经济在相关市场中的竞争问题提供了一个新的理论框架,并为实现数字经济与传统经济竞合发展提供了具体路径和政策建议,有兴趣的读者可以自行阅读。

05 结语

数字经济的发展为现代社会带来了翻天覆地的变化,在较低交易成本、实现供需双方的信息匹配等方面具有极高的优势,在增加就业、发掘新的经济增长点、乃至现代治理体系的完善等方面也具有较大的推动作用,同样不能忽视的是,数字经济在脱贫攻坚和防疫抗疫中做出的巨大贡献。但数字经济本身“赢者通吃”的特性也值得关注:当数字经济企业凭借自身优势占据垄断地位时,很有可能利用数据垄断优势,阻碍公平竞争,在消费者身上榨取超额利润,甚至会危害广大公众利益、埋藏新的系统性风险隐患。在这种“市场失灵”的状况下,政府需要通过适当的政策对市场进行纠正,并加强监管,以保护消费者的利益和实现社会福利最大化。

Abstract

Income inequalities have increased in most OECD countries over the past decades; particularly the income share of the top 1%. In this paper we argue that the growing importance of digital innovation – new products and processes based on software code and data – has increased market rents, which benefit disproportionately the top income groups. In line with Schumpeter’s vision, digital innovation gives rise to ”winner-take-all” market structures, characterized by higher market power and risk than was the case in the previous economy of tangible products. The cause for these new market structures is digital non-rivalry, which allows for massive economies of scale and reduces costs of innovation. The latter stimulates higher rates of creative destruction, leading to higher risk as only marginally superior products can take over the entire market, hence rendering market shares unstable. Instability commands risk premia for investors. Market rents accrue mainly to investors and top managers and less to the average workers, hence increasing income inequality. Market rents are needed to incentivize innovation and compensate for its costs, but beyond a certain level they become detrimental. Public policy may stimulate innovation by reducing ex ante the market conditions which favor rent extraction from anti-competitive practices.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}