阅读:0

听报道

推文人 | 余锦亮

文章来源:Jakobsen, K., Jakobsen, K., Kleven, H., & Zucman, G. (2020). Wealth taxation and wealth accumulation: Theory and evidence from Denmark. The Quarterly Journal of Economics, 135(1), 329-388.

引言

随着各国财产不平等的日益加剧和Piketty相关直接测算结果的发布,关于是否应当征收财产税的提议获得了广泛关注。对财产征税的经济效应是什么?由于缺乏可靠的数据(关于个人财产的数据统计特别是高收入群体的财产统计数据以及相关便于因果推断的事件),关于税收如何影响资本供给的研究非常少,并且由于税制设计总是取决于长期效应,而财富积累的动态性和缓慢性使得财产税比劳动税面临更大的挑战。由于缺乏证据,很难评估对家庭财产征税的可行性。

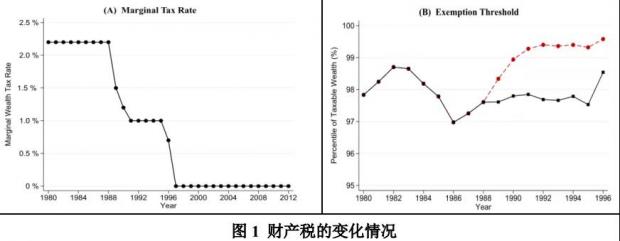

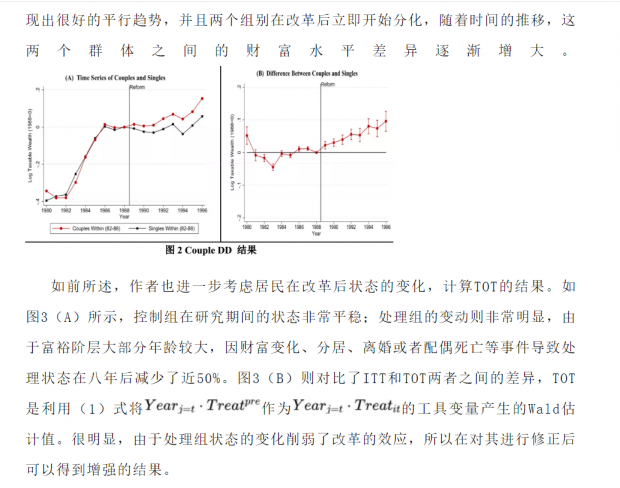

丹麦提供的详细财产数据和财产税的准实验变化,使得我们能够克服上述困难。本文利用丹麦1989年财产税改革检验其对居民财产积累的影响;并且构建了理论模型分析降低财产税对财产积累的长期影响。丹麦在1997年之前每年均对居民财产征税,计税依据为家庭总“净财产”(不包括养老金),包括现金、存款、债券、股票、住房、大型耐用品和商业资产,扣除所有债务。大部分数据均由第三方机构提供(例如银行存款由银行报告,上市股票和债券的价值由金融机构报告,非金融资产使用土地和房地产登记处记录等),因此几乎没有逃税的空间(现金、海外资产等由个人自报)。财产税有一定的免税门槛,并且在不同时期存在差异,在我们研究期间,它始终高于家庭财富分配的97%。在1989年之前,超过免税门槛的财富的税率为2.2%,这一比例税率相当于资产年平均受益的一半。在1989-91年间,税率从2.2%降至1%,并将已婚夫妇的免税门槛提高了一倍。直到1996-97年间,财产税被完全取消(图1展示了税制的变化过程)。

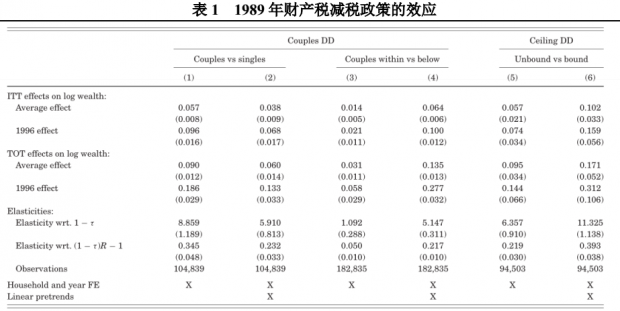

由于1997年废除财富税之后,丹麦统计局不再单纯记录自报的财富。因此我们将重点放在1989年的改革上。为了估计对1989年改革的行为反应,我们根据改革所产生的不同组别差异,构建了两类DD模型。研究结果表明,随着时间的推移,减税对财产的影响逐渐增加,并且对不同财富分布的影响存在异质性。具体来说,改革八年后对中等富裕人群影响约为19%(这里的中等富裕是一个相对的概念,是指免税门槛以上的家庭中相对中等的家庭),对极端富裕人群在8年后的影响约为31%。进一步构建理论模型分析改革的长期效应,模拟发现改革对中等富裕人群影响在30年期间达到了30%;而对极端富裕人群的影响在30年期间达到了65%。研究结论对于各国正在研究准备的财产税改革方案和相关的模拟研究具有极强的借鉴意义。

(图片来源:必应图片)

实证设计与结果

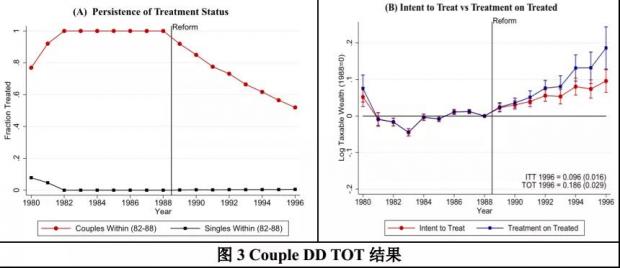

更令人印象深刻的是,作者的分析并没有停止在这里,他进一步将改革效应的区分为行为变化(behavior-effect)和机械变化(mechanical-effect)两部分,机械变化讲得是,即使家庭行为保持不变,财产税减税政策也会导致财产积累的增加。但是由于观察到的数据都是经行为变化调整后的数据,所以需要根据反事实估计来测算这两种因素的贡献。作者利用改革前的财富数据并假定处理组的财富增长率就是处理组的财富增长率,并根据现有文献将财富的回报率设定为5%,从而可以算出每年由于减税所带来的财产变化情况。具体来说,机械变动的贡献率为11%。

当然,作者也提供了一系列的稳健性检验,主要包括三个:(1)结果是不是对于定义处理组和控制组的年份敏感;(2)安慰剂检验,假定改革发生在更早的年份,结果是否发生变化;(3)将处于95%-97.6%区间的已婚家庭纳入控制组观察结果的变化情况。

上面分析了Couple-DD的情况,作者采用相同的步骤分析了Ceiling-DD的结果,即探究财产税减税对极端富裕阶层财产积累的影响。由于分析步骤如出一辙,在此不再赘述,仅列出汇总的表格便于理解。

理论分析

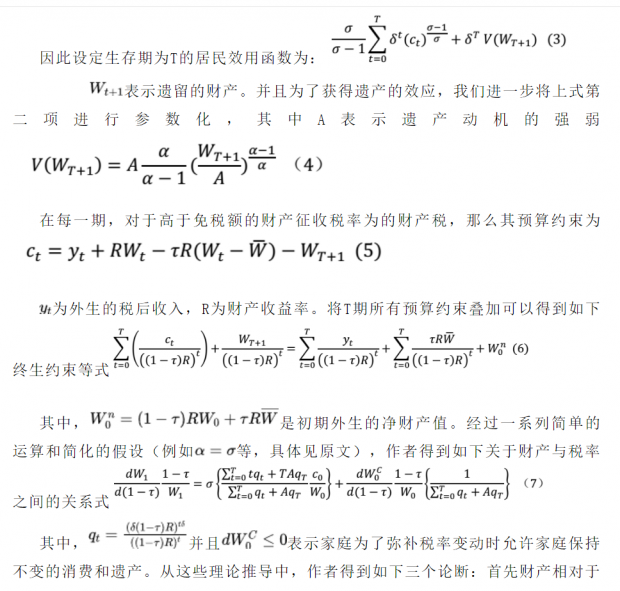

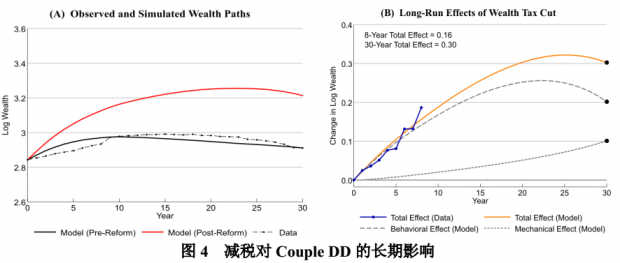

税制要素基本上都是基于长期的经济影响来设计的,因此作者进一步构建一个生命周期模型来分析减税的长期财产效应。作者提出模型要足够简单,可以得出分析结果,同时也要足以解释前文的经验分析结果,并且允许进行丰富的校准分析。基于此,作者将剩余财产的效用纳入模型中,即可能出于遗产等动机,居民可能不会完全花掉一生所创造的财富,会遗留部分财富。

从中可以得到如下结论:首先,减税的财产积累效应能保持大概25年左右的增长,然后趋于稳定;其次,在30年间,财产比没有改革的时候增加约30%;第三,虽然财产的增长效应很大,但是推动其变化的税收激励也很大(本模型中财产相对于税后收益弹性值约为0.79)。最后,机械变动因素对财富增长的贡献随着时间的推移越来越大,而居民行为的变化贡献率则逐步下降。作者随后也进行了一系列的稳健性检验,并且对Ceiling DD的情况也进行了模拟,得到了相似的结论,在此不再赘述。

结论

本篇论文基于丹麦对于财产税实施的改革政策,利用大数据对财产税的财产积累效应进行了精确完整系统的分析。作者对于DD方法的运用层层深入,分析讨论并没有停留在简单的对回归结果的解释上,而是对于模型的现实经济意义,以及其与其他更值得关心的现实变量之间的关系进行了多方面的探讨,并且进一步构建反事实区分为机械变动共享和行为变动贡献,结论透彻细致具有现实可操作性,令人受益匪浅。最后作者构建了一个非常巧妙的局部均衡模型,将其与实证结果完美的结合,用以分析财产税减税的长期效应,模型简单明了,易学易懂,值得借鉴。最后,作者在正文中大部分用图对结果进行解释,使得结果的呈现更加直接,有助于读者直观掌握其含义,使得读者即便不能完全明白文章的技术细节,也能明白作者所要强调的结论,使其无论对于专业的学界同仁还是其他群体都能产生一定的影响。

Abstract

Using administrative wealth records from Denmark, we study the effects of wealth taxes on wealth accumulation. Denmark used to impose one of the world's highest marginal tax rates on wealth, but this tax was drastically reduced and ultimately abolished between 1989 and 1997. Due to the specific design of the wealth tax, these changes provide a compelling quasi- experiment for understanding behavioral responses among the wealthiest segments of the population. We find clear reduced-form effects of wealth taxes in the short and medium run, with larger effects on the very wealthy than on the moderately wealthy. We develop a simple lifecycle model with utility of residual wealth (bequests) allowing us to interpret the evidence in terms of structural primitives. We calibrate the model to the quasi-experimental moments and simulate the model forward to estimate the long-run effect of wealth taxes on wealth accumulation. Our simulations show that the long-run elasticity of wealth with respect to the net-of-tax return is sizeable at the top of distribution. Our paper provides the type of evidence needed to assess optimal capital taxation.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}