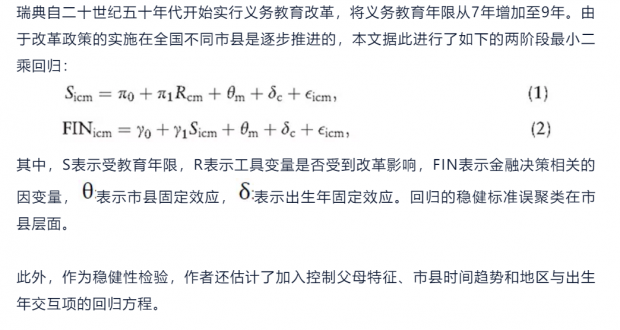

阅读:0

听报道

推文人 | 崔颖

原文信息:Black S E, Devereux P J, Lundborg P, Majlesi K. Learning to Take Risks? The Effect of Education on Risk-Taking in Financial Markets[J]. Review of Finance, 2018, 22(3): 951-975

2010年美国消费者金融调查数据显示,受教育程度与金融市场参与率存在高度相关性。户主为大学毕业生的家庭中超过37.1%参与了股票市场投资,而这一比例在户主高中就辍学的家庭中仅为5.6%。此关系的重要性实际上取决于其背后的原因。如果参与率的差异反应的是与个人受教育程度相关的其他特征或偏好的差异,则无需特别关注。但如果这种关系是因果性关系,就意味着旨在提升教育水平的政策可以改变人们的投资行为,那将是令人兴奋的。教育在个体金融决策过程中扮演怎样的角色?接受更多教育是否可以降低人们的风险厌恶程度?本文借助瑞典的义务教育改革相关数据尝试分析并解答这些问题。

识别策略

数据来源及变量定义

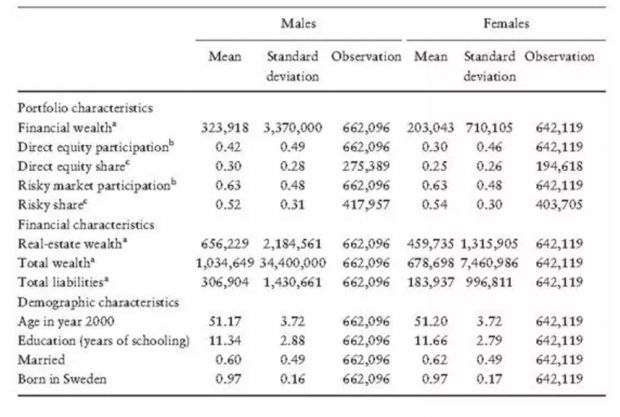

本文首先使用来自瑞典1960年和1965年人口普查的数据确定了个人上学时所在的市县及其所在教区实行义务教育改革的时间,据此确定个人是否受到义务教育改革的影响。其次,文中的受教育年限变量由1990年全民教育登记数据提供的相关计算得到。最后,瑞典统计局和政府统计公司以税收为目的收集了1999年至2006年个人财富信息,这些信息包括个人退休金账户之外的所有金融资产持有情况,这为本文研究金融资产选择行为提供了良好的数据基础。

本文的关键被解释变量包括个人是否持有股票、个人是否持有风险资产(包括股票和含股票的基金)、持有股票占金融资产份额、持有风险资产占金融资产份额。具体的描述性统计信息如下:

实证结果

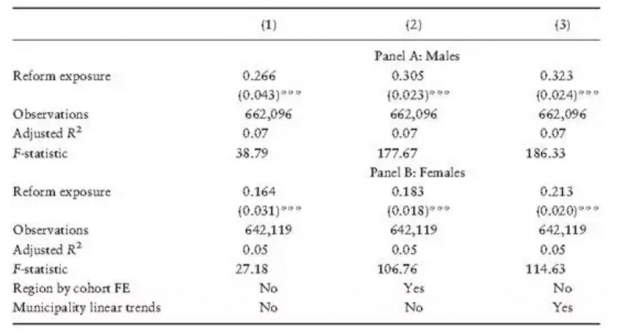

首先,表3一阶段回归的结果验证了工具变量的有效性。

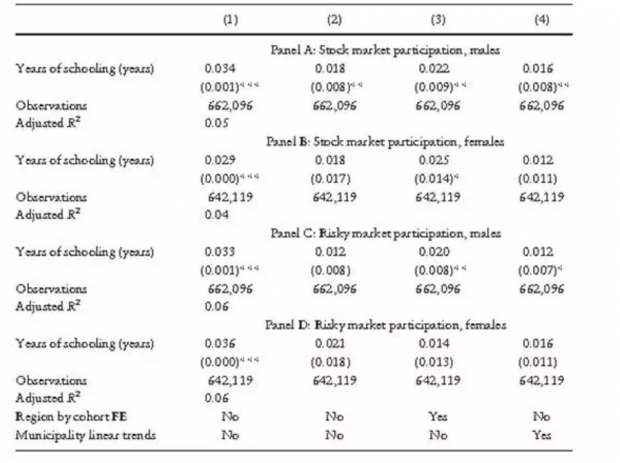

表4 第1列OLS回归结果与现有文献保持一致,说明受教育年限的增加确实与股票市场和风险资产市场参与高度正相关。第2-4列的工具变量回归结果表明男性每增加1年受教育年限,其参与股票市场的概率会上升约2个百分点(均值为42%)。相比之下,教育对男性参与风险资产市场的概率影响较弱,这表明教育对男性金融决策的影响主要体现在对股票的购买而非基金的购买方面。此外,工具变量回归结果表明教育对女性投资参与的影响几乎均不显著。

除参与决策外,教育还会影响到个人财富在风险资产和无风险资产之间的分配决策。额外增加1年的教育会使男性持有股票占金融资产的比重上升约10%(均值为30%),持有风险资产占金融资产的比重上升6%-8%。教育年限对女性样本的回归系数均不显著。值得注意的是,由于一阶段结果显示义务教育改革对女性受教育年限的影响较弱,此处对女性样本的估计结果可能缺乏说服力。

机制分析

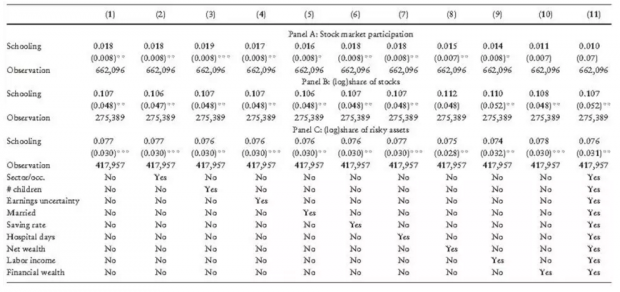

此部分中,作者在回归中依次加入了若干可能的潜在渠道变量,包括行业、职业类型、收入不确定性、孩子数量、婚姻状况、储蓄率、住院天数和资本净值。表6的第1列是基准模型回归结果。对于股票市场参与率,第2-8列的回归结果均与第1列近似,第9列加入控制劳动收入、第10列加入控制金融财富和第11列加入上述所有潜在渠道变量的结果与基准结果有差异。对比受教育年限的系数可以发现,11列的0.10与10列的0.11非常接近,均小于第1列0.18。这说明教育通过提升个人财富进而增加个人股票市场参与率是主要的影响渠道之一。理论上说,财富水平高可以相对降低投资股票所面临的固定成本。

对于股票所占份额或风险资产所占份额,上述潜在渠道变量均未能显著改变受教育年限的系数。可见,它们并不是影响财富在资产间分配情况的重要渠道,而真正影响分配比例的渠道可能是诸如风险偏好等不可观测因素。这些发现与标准的家庭资产选择模型结论相符,固定成本仅影响参与投资股票的概率,决定参与者投资份额的因素是他们的风险厌恶程度。

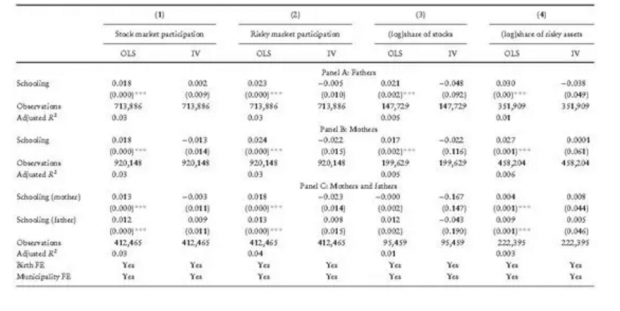

代际溢出效应

得益于数据的丰富性,作者在主结果的基础上,又进一步验证了父母受教育年限对26岁及以上孩子资产选择行为的影响。结果表明教育对投资行为的影响没有代际外溢效应。

写在最后

这篇文章就教育对个人资产选择的影响做了细致的分析和讨论,内容十分丰富。作者不仅分性别考察了教育对股票及风险资产参与和占比的因果影响,还进一步验证了其背后的影响机制,并检验了代际溢出效应是否存在。原文Appendix中提供更为完整的实证分析结果,感兴趣的读者可以对照正文学习。

文章原题为:教育使你变得更容易冒险吗?

Abstract

We investigate whether acquiring more primary education has long-term effects on risk-taking behavior in financial markets. Using exogenous variation in education from a compulsory schooling change combined with wealth data for the Swedish population, we estimate the effect of education on stock market participation and on the share of financial wealth invested in stocks, conditional on participation. For men, an extra year of education increases market participation by two percentage points and the share of financial wealth allocated to stocks by 10%. We find suggestive evidence that greater financial wealth is a potential channel through which education increases participation, consistent with the existence of fixed costs. Lower risk aversion is a potential channel through which education increases the stock share. The reform has less effect on female schooling attainment and there is no evidence that this additional education affects women’s asset allocation. There is no evidence of spillovers to children.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号