文献信息:Javier Bianchi,César Sosa-Padilla (2024). On wars, sanctions, and sovereign default. Journal of Monetary Economics, Volume 141, Pages 62-70.

原文链接略

01

引言

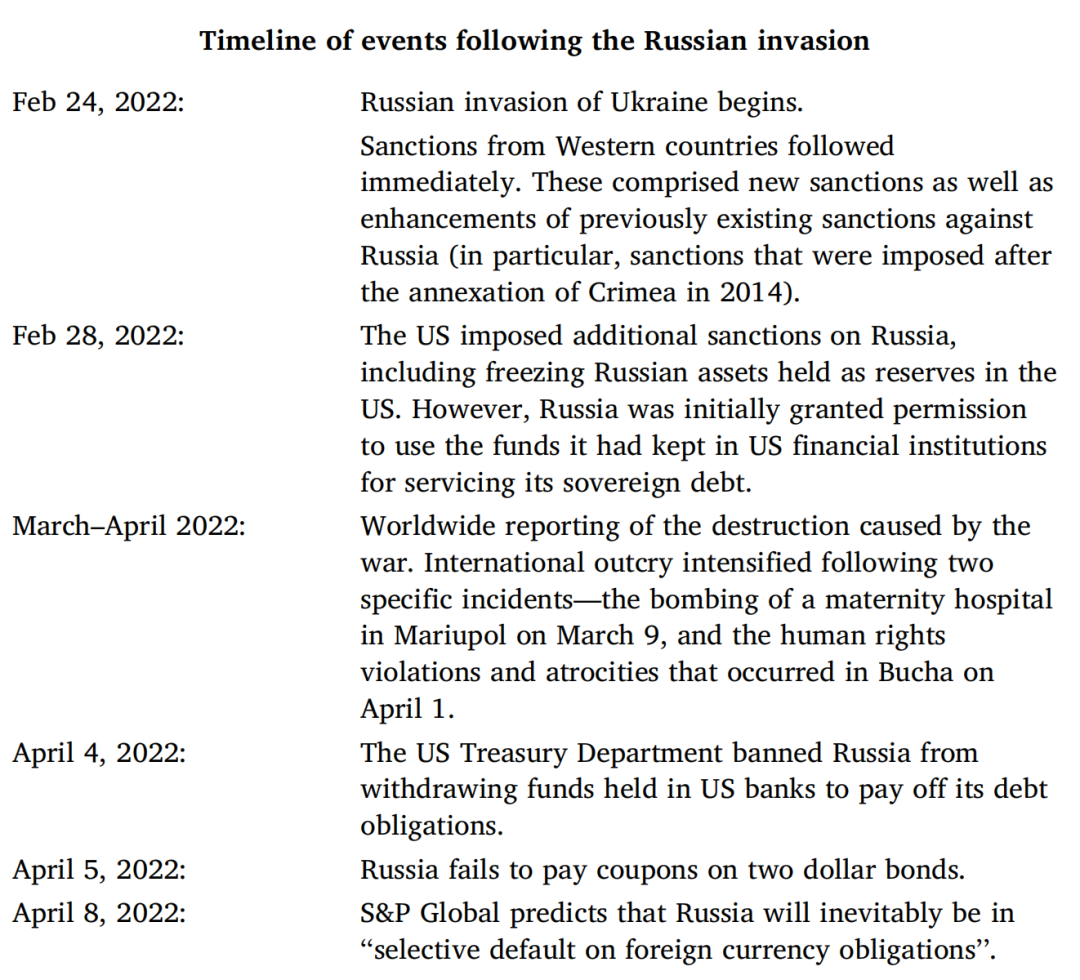

在入侵乌克兰后,俄罗斯面临国际储备被冻结的局面,其规模接近该国国内生产总值的30%。尽管制裁旨在切断战争的资金来源,俄罗斯仍被允许动用部分储备来偿还主权债务。然而,2022年4月4日,美国财政部阻止了这一支付,导致俄罗斯未能履行其债务义务。几天后,俄罗斯被正式宣布违约。具体的时间线如下:

文章试图回答一个核心问题:战争期制裁如何影响主权债务的偿还能力?本研究的重要性在于,文章考虑了地缘政治外部性的存在,制裁发起国对制裁目标国的储备资产使用进行限制,这一效用会随着制裁目标国的效用下降而下降。随着地缘政治冲突的加剧和经济制裁的日益频繁,理解制裁发起国和制裁目标国的相互作用对于全球金融稳定和国家经济政策的制定具有重要意义。

模型构建

02

文章构建了一个博弈模型,解释战争期,两国政府在制裁强度和债务违约之间做出权衡。

2.1模型设定

模型包括本国(美国),外国(俄罗斯)以及金融中介(未来收益存在贴现率)。时间是离散的,也不存在不确定性。

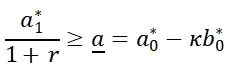

外国:0时期有储备资产(Reserves,a)、债务(Debt,b)和收入(Income,y),其中,在经济制裁情况下,储备资产为一期非负且无风险的资产。相比于主权债务文献中对于政府偿债的设定,文章对储备资产和债务进行了额外约束,即政府的储备资产使用是有限制的;政府不能新发行债券。

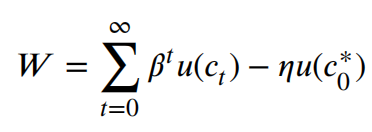

本国:由于地缘政治外部性(Geopolitical externality)的存在,外国消费不利于本国福利,因而模型设定本国的福利为:

η是一个非常重要的参数,衡量了本国在战争期间惩罚外国的强烈程度。较高的η可以解释为,外国(符号右上角标*即为外国变量)效用的降低会降低其赢得战争的可能性,这可能是因为其可用资源的减少,或者是因为政治体制的受欢迎程度下降。此外,本国持有外国债务,因而本国的消费由本国收入和持有的外国资产(包括债务)所决定。具体设定本国的福利为:

2.2纳什均衡

本国率先采取行动,设定限制条件,随后由外国决定是否偿还。文章的逻辑在于,对于本国,在违约情况下施加最严厉的惩罚总是最优选择。因为对违约的外国进行惩罚,本国有双重好处:一限制了外国的资源,二增加本国获得偿还的可能性。外国违约将面临ΦD的收入损失并且无法再次借款,因此外国违约的价值为:

外国也可能动用自身的储备金进行债务偿还,偿还债务能够作为一种信号,表明外国即使受到制裁,其经济也并未陷⼊绝境,这会保持国内金融市场的信誉。文章假设1给出了外国偿还债务的价值:

其中,约束条件为外国政府的预算约束。那么,外国是否偿还债务取决于违约和偿还带来的价值大小,即:

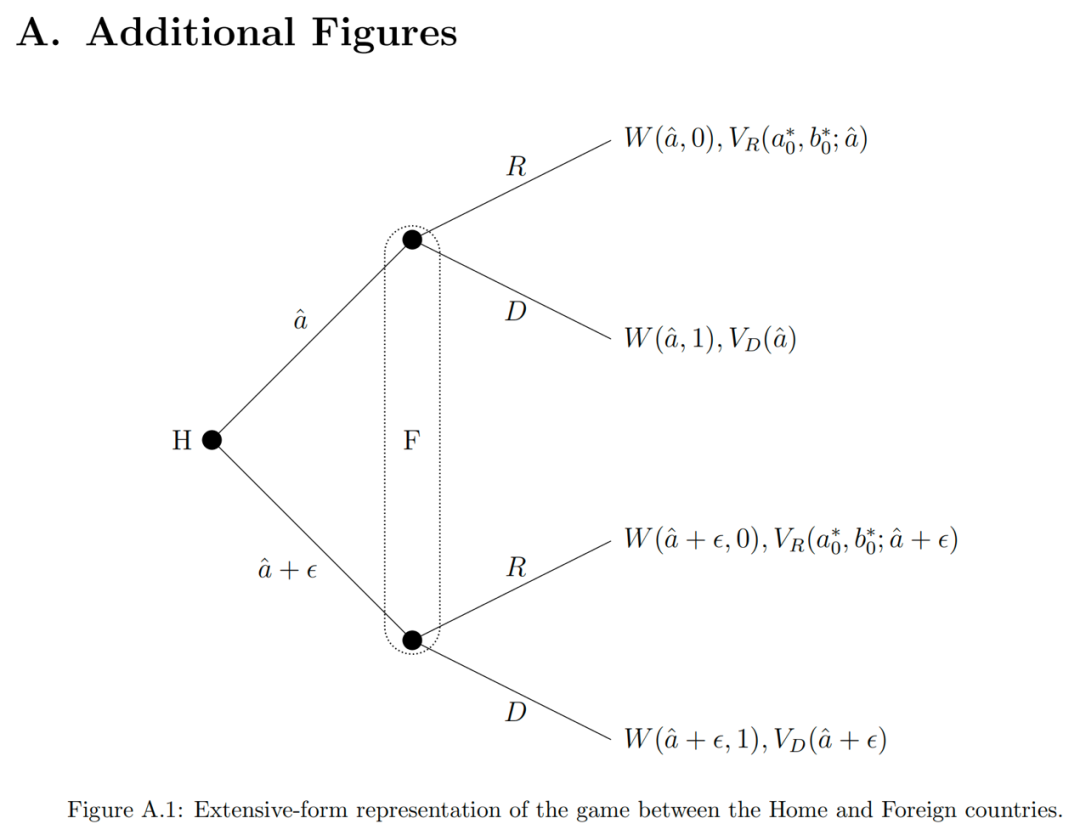

根据以上所述,文章在附录给出了序贯博弈的博弈树,并采用逆向归纳法进行求解。文章求解得到本国惩罚外国的强度η存在一个阈值,当超过这一阈值,本国会设定更高的资产储备下限,而外国会选择违约;当低于这一阈值,本国会设定较低的资产储备下限,而外国会选择偿还。

这一结果突显了战争期间对俄罗斯经济制裁的演变。在俄罗斯⼊侵乌克兰之后,西方阻⽌俄罗斯将其国际储备用于债务偿还以外的用途。随着战争的升级和灾难的持续,美国财政部决定完全冻结俄罗斯的国际储备,随后出现了俄罗斯违约。通过该模型,文章将2022年3月至4月的事件(引言的时间线)发生解释为地缘政治外部性的增加,即制裁强度的升级。

从理论角度来看,债权国(本国)可能发现促使债务国(外国)违约是最优选择。因为对资产储备的更大限制并不会伤害外国的利益。该模型的关键特征在于,本国从外国当前的效用流中感受到的负效用要多于其未来的效用流,这合理地反映了外部性在战争时期的倾斜,即地缘政治外部性常会出现在战争初期。

此外,如果本国长期面临恒定的地缘政治外部性,那么触发违约永远不是最优选择。相反,本国会选择在阈值设定惩罚强度,即选择最严厉的惩罚,以使外国政府偿还债务。其原因在于,惩罚强度的设定不会降低外国的价值,但会给本国带来损失。而当本国有持续的技术手段来惩罚外国,例如,本国不允许外国使用银行服务去偿还债务,那么即便存在持续的地缘政治外部性,本国也可能发现促使对方违约是其最优选择。

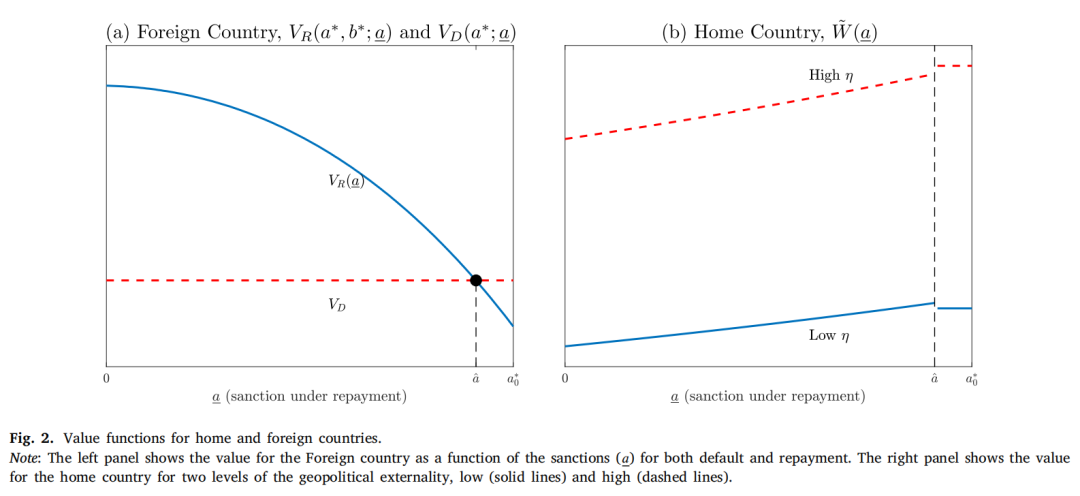

2.3校准

通过使用俄罗斯的数据给定合理的模型参数,文章解释了围绕俄罗斯违约所发生的一系列事件。

Fig.2.展示了外国和本国在违约和偿还两种情况下的价值和福利。文章得到了的临界值,由于效用函数被设定为对数形式,即在0时期,本国愿意去牺牲0.024%消费以使外国消费减少1%。

2.4模型拓展

文章还探讨了贸易制裁和战争期两种情况。文章主体主要探讨的是金融制裁,但贸易制裁也是非常有影响的制裁手段,研究认为最优的贸易制裁会面临类似的权衡:更强的制裁会阻碍战争融资,但会触发债务违约。进一步,文章将环境拓展至外国需要选择战争投入,而地缘政治外部性会影响这一投入水平,冻结储备会收紧外国的预算约束,产生与文章主体类似的机制。

03

结论

本文系统分析了战争、经济制裁与主权债务违约之间的关系。模型的校准版本可以解释导致俄罗斯违约的一系列事件。此外,它表明为使俄罗斯遭受一美元的经济损失,美国愿意放弃0.5美元的消费。

Abstract

This paper explores the role of restrictions on the use of international reserves as economic sanctions. We develop a simple model of the strategic game between a sanctioning (creditor) country and a sanctioned (debtor) country. We characterize how the sanctioning country should impose restrictions optimally, internalizing the geopolitical benefits and the potential losses of a default by the sanctioned country. A calibrated version of the model can account for the sequence of events leading to the Russian default. Moreover, it suggests that for every dollar of economic damage inflicted to Russia, the US is willing to give up 0.50 dollars of its own consumption.

推文作者:赵月川,中国社会科学院大学应用经济学院金融学博士在读,欢迎学术交流。电子邮箱。推文内容若有错漏,敬请批评指正。

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}