阅读:0

听报道

推文人 | 许文立 许坤

一、世界经济导览

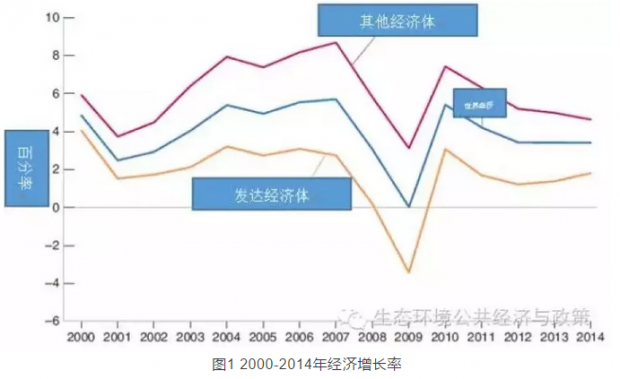

1、2000年-2007年世界平均增长率4.5%,发达经济体平均增长率2.7%,其他经济体平均增长率6.6%。如图1所示。

2、2007年开始,美国房屋价格开始下降。随着房屋价格的继续下跌,许多美国人负担的抵押贷款价值超过了房屋本身的价值,这就激励美国人违约不去偿还其抵押贷款。

3、这些发放抵押贷款的金融机构,将各种抵押贷款“打包”创造出及其复杂的证券工具,并将这些证券工具卖给其他金融机构和投资者。

4、2008年9月18日,雷曼倒闭。其他银行或金融机构也处于倒闭的边缘。

5、房屋价格下跌,股市崩盘,对未来的忧虑使得消费者削减开支,企业撤回投资。美国经济从2008年第三季度开始衰退,并持续至2009年。

6、从此美国次贷危机就变成了全球金融危机,甚至经济危机。

7、2007-2009年,经历了中国股市从6000多点到1000多点的人肯定对此记忆犹新。

这就是全球金融危机发生时的状况。那么, 1、什么引发了危机?2、危机传播为何如此之快?3、以史为鉴,我们还能做,应该做什么?4、货币政策和财政政策应如何应对危机?

二、理论视角下的金融危机

全球金融危机前和危机中,主流宏观经济模型假设代理人在一个无金融摩擦的经济中生产、生活。在这种模型经济中,债务人的财务状态与实际投资决策无关(Miller and Modigliani,1956)[1]。因此,在完美金融市场中,外部融资成本等于内部资金的机会成本。

[1]著名的MM定理。Bolton P, Huang H(2017)在“The capital structure of nations”中将该定理推广到国家层面。

但是,从建模的角度,以一种完全具有微观基础的方式建模金融摩擦具有一定的困难,因为需要在模型中引入市场不完全程度和异质性。金融体系汇总家庭的储蓄,并将其带给企业进行物资资本投资。储蓄要么以证券,要么以债券形式出现,我们在前面已经显示出,在没有摩擦的情形下,这些储蓄形式都不重要:在标准RBC模型中,我们通常让家庭做资本积累决策,因为这与企业做决策是一样的,因此,企业就是一个静态决策问题。这使得模型解起来更容易。

资产负债表

金融市场不完善,或者金融摩擦通常是指从家庭储蓄到企业融资的渠道多多少少有些阻碍。虽然,宏观经济模型在金融摩擦的建模细节方面有些差异,但从本质特征来看,这些模型都刻画了债务人的资产负债表的条件(主要是以资产价值扣除负债之后的净财富来衡量),而这些代理人的资产负债表条件又会影响到他们进入金融市场的能力,进而影响到他们的实际支出能力。

外部融资溢价

从当前的理论文献来看,内生化金融市场摩擦最常用的方式就是引入债权人和债务人之间的代理问题(Gertler and Gilchrist,2018)。债权人和债务人之间的代理问题就使得增加外部融资比内部融资更加昂贵,Bernanke and Gertler(1989)将这种现象称为“外部融资溢价”。而对“外部融资溢价”来说的关键因素则是债务人资产负债表的动态。

金融加速器

债务人资产负债表的状况与外部融资溢价之间的联系引起了金融部门和实体部门之间的相互反馈。也就是说,资产负债表状况的恶化引起了外部融资溢价的上升,从而减少借款、支出和实际经济活动。实体经济活动的萎缩又减少现金流,降低资产价格,这又进一步使得债务人资产负债表恶化。如此往复,不断加速,这就是著名的金融加速器机制。

上述机制也是第一代金融摩擦的建模方式:

(1)企业资产负债表对投资的影响效应,依赖于一期CSV(costly state verification)随机最优债务合约。它关键内容是这种建模方式允许“外部融资溢价”的内生确定。外部融资溢价是外部融资成本与内部融资机会成本之间的差额。由于借贷中的代理问题存在,外部融资溢价反向依赖于借款人的净财富,由此,放大了金融冲击的效应。——BG(1989)、BGG(1999)的“金融加速器”。BGG模型的扩展有Christiano et al.(2003)、Aoki et al.(2004)、Meier and Muller(2006)、Christiano et al.(2010)、Christensen et al.(2010)等。

(2)引入抵押贷款。金融加速器效应也可以通过耐用资产引入模型。内生抵押约束将借款者的信贷能力与持有资产的价值联系起来。在经济环境良好的时候,资产价值提高会使得有融资约束的代理人扩大借款,增加消费和投资,并进一步刺激实际经济活动。另一方面,在经济不好的时候,不利扰动会降低抵押资产价值,并诱发支出下降,进而增强了不利冲击的效应。——Kayotaki and Moore(1997)、Iacoviello(2005)。对抵押约束机制的扩展有,Kocherlakota(2000)、Cordoba and Ripoll(2004)、Iacoviello and Neri(2010)、Brzoza-Brzezina et al.(2013)、Brzoza-Brzezina and Makarski(2009)等。

但是这类建模方式主要关注于非金融企业所面临的融资约束。正如Bernanke and Gertler(1995)指出的,上述理论也同样适应于家庭和金融部门。受Mian and Sufi(2014)、Mian et al.(2013)的启发,Eggertsson and Krugman(2012)、Justinano et al.(2015)、Guerreri and Lorenzoni(2017)均建模了家庭的资产负债表约束。而Gertler and Kiyotaki(2011)、He and Krishnamurthy(2013)、Brunnermeier and Sannikov(2014)则引入了银行的资产负债表约束。

杠杆

与传统模型将所有金融资产加总成单一资产类型——债券——不同,宏观金融模型将金融资产区分为不同类型:要么根据银行和非银行资金,要么根据内部资金与外部资金。这也更好地刻画出经济在金融危机之中的危险程度与债务人以债券融资程度密切相关。也就是说,依靠债券融资比例越高,资产负债表对资产价格波动的反应越敏感。全球金融危机前,房地产市场的繁荣使得抵押债券成了大部分家庭的杠杆形式(Jorda et al.,2017),而金融部门又以它们的短期债券来为抵押贷款融资,因此,家庭和金融部门的杠杆很高,对住房价格的下降非常脆弱。

非线性效应

BGG(1999)考虑的是确定性稳态附近的对数线性化近似,这使得该模型不能刻画非线性动态。为了刻画非线性效应,Mendoza(2010)、He and Krishnamurthy(2015)都建模了资产负债表约束只在衰退时成立,而繁荣时不成立。另一种刻画非线性效应的方法是Brunnermeier and Sannikov(2014),他们构建了一个预防性的分析框架,即债务人在应对资产负债表收缩时的响应比扩展时更大。这也就解释了为什么金融危机期间,家庭消费对住房价格下降的反应更大。从金融部门来看,建模银行挤兑也可以刻画非线性效应,例如Gertler et al.(2017)。在他们的银行挤兑框架中,关键要素是金融机构能否转换它们的短期贷款。

第三种金融摩擦的建模方式如下:

(3)金融中介对市场价格和金融资产供给具有十分重要的影响。金融中介要么在完全竞争,要么在垄断竞争市场环境中运营。这允许建模利率设定行为,也可以通过改变货币市场利率的条件来设置银行利率调整的异质性。——Iacoviello(2015,RED)、Gertler and Kiyotaki et al.(2011,Hnadbook of ME;2015,AER; 2016,Handbook of Macroeconomics)。其他的金融机构建模还有Goodfriend and McCallum(2007)、Dib(2010)、Curdia and Woodford(2009)、Gerali et al.(2009)等。

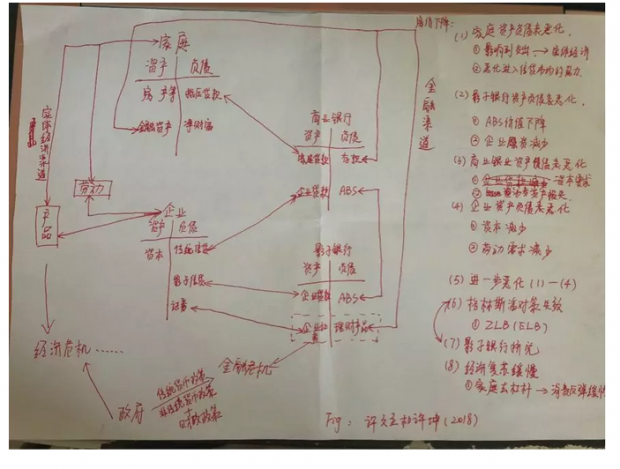

家庭、企业和金融机构资产负债表的相互影响

下图很明显看出,经济中每个部门的资产负债表都是相互联系,并相互影响。

值得注意的是,在全球金融危机期间,发达国家的企业杠杆并没有立即上升,而是家庭和金融机构的资产负债表先恶化,即耐用品支出的下降。然后引发了企业资产负债表的收缩。

另一个值得注意的是,全球金融危机也改变了非耐用品消费行为,即非耐用品消费确实下降了。因此,在解释经济复苏缓慢现象时,很多研究者认为除了金融去杠杆外,家庭去杠杆也是一个很重要的原因(Midrigan et al.,2017)。

政策约束

很多学者认为,金融危机的严重性依赖于货币政策。这在格林斯潘时期最为明显:对于资产价格泡沫,央行不必关心,即使泡沫破灭,央行也可以出来救火。拉詹(2011)将其称为“格林斯潘对策”:美联储不可能准确判定资产价格会何时上涨到形成泡沫的地步,因此,美联储将忽视资产价格,而准备好一旦泡沫破灭就出来收拾残局(拉詹,2011:P133)。但是,我们仔细回想一下,从1908年初,新泽西州议员Fowler提议建立最后贷款人机制的立法草案时,就是旨在为“有担保”的金融资产提供流动性。1913年12月23日,威尔逊用四只金笔签署建立中央银行法案。前IMF首席经济学家Johnson and Kwak指出,“银行家得到的一个重要好处就是,当金融危机来临的时候,有一个机构可以拿出公共资金来救助他们”。而银行家索要承担的代价也只是接受政府对其金融业务的监管。

但是,格林斯潘对策只在货币政策能自由应对危机时才会起作用,因为此时央行可以通过降低利率来补偿(至少部分)危机对信贷成本造成的不利影响。而全球金融危机引发的ZLB(或ELB)则对货币政策造成了很大的约束。

为应对这种局面,发达国家的央行都实施了许多非传统货币政策。最常见的是财政部与央行合作进行大规模资产购买(即量化宽松)。

上述政策的逻辑是,通过扩张央行的中介作用来抵消私人金融中介的收缩,从而降低抵押贷款的成本。

家庭、企业和金融部门脆弱性上升的诱因

全球金融危机爆发的最直接原因无疑是房地产泡沫的破灭,恶化了家庭、金融部门和企业的资产负债表。那么,是什么诱发了房地产的畸形繁荣呢?

对于房地产繁荣的研究也有很多研究,大致可以划分为三类因素:

1、 长期利率的恒久性下降;

2、 信贷标准的降低;

3、 对房地产市场未来的普遍乐观预期。

除此之外,拉詹(2011)认为收入不平等才是诱发金融危机的根本原因。一方面,国内收入不平等让美国政府鼓励次级贷来扩张信贷,另一方面,储蓄国又把大量的美元借给美国,从而扩张信贷。进而使得金融机构积累了大量尾部风险。受到不利冲击时,资产价格下降,次贷危机爆发,诱发全球金融危机。

Cairo and Sim(2018)支出,从理论上来看,不平等对宏观经济的影响主要有三条途径:

1. 如果经济中存在大量的异质性MPC,且MPC与收入负相关时,不平等可能会直接影响到总需求(Keynes,1936,1937);

2. 不平等会造成很大的通缩压力;

3. 不平等对金融体系稳定有很大影响,与拉詹的机制稍微不一样的是,高收入人群的MPC较低,储蓄增高,这就会让金融机构扩大物质投资和低收入群体的信贷。

贸易战

全球都在关注中美贸易战。许光建和许坤(2018)的研究表明500亿征税商品均是对美出口依赖度较高的产品,这轮征税影响最大的是机械电器设备和贱金属类;而征税产品通过出口贸易增速影响原材料购进价格,进而通过工业生产影响总需求和通胀;而随着时间推移,对实体经济影响较小。但是,在美国贸易冲击之下,我国仍然还是要重点关注各部门的资产负债表,尤其是企业部门。总之,引导预期才是当前国内政策关注的重中之重。

7月6号,中美贸易战开打后,外部冲击使得中国股市下挫明显,这对企业的资产负债表影响很大。如果企业的价值下降,从而影响到企业进入金融市场进行融资的能力,那么,会影响金融部门的资产负债表,进而传导至家庭的资产负债表,最终形成上述金融与实体经济之间的相互反馈才是我国当前要重点防范和化解的问题。

推文作者简介:

许文立,安徽大学经济学院

许坤,中国人民大学财政与公共政策研究所

参考文献

1. 许文立,我们一起学宏观吧,宏观经济研学会,2016

2. 许文立,DSGE建模与编程入门:金融摩擦(1-4),宏观经济研学会,2017-2018

3. Gertler, M., & Gilchrist, S. What happened: Financial factors in the Great Recession (No. w24746). National Bureau of Economic Research. 2018.

4. Brunnermeier, M. K., T. Eisenbach and Y. Sannikov, 2013, “Macroeconomics with Financial Frictions: A Survey." In D. Acemoglu, M. Arellano and E. Dekel (Eds.) Advances in Economics and Econometrics: Tenth World Congress of the Econometric Society. Vol. 2: 3-94. Cambridge: Cambridge University Press.

5. Walsh C E. Monetary theory and policy: Chapter 10-11. MIT press, 2017.

6. Gertler and Williamson. the special issue on money,credit ,and financial frictions。Review of Economic Dynamics. 2015,18.

7. Brzoza-Brzezina et al.:“The Anatomy of standard DSGE models with Fianancial Frictions”. 2013,JEDC.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}