原文信息:

Banerjee, Abhijit, Amy Finkelstein, Rema Hanna, Benjamin A. Olken, Arianna Ornaghi, and Sudarno Sumarto. 2021. "The Challenges of Universal Health Insurance in Developing Countries: Experimental Evidence from Indonesia's National Health Insurance." American Economic Review, 111 (9): 3035-63.

摘要:

这篇文章主要是为了评估如何在发展中国家实现广泛的健康保险全覆盖,减少道德风险与逆向选择,阿班纳吉等人设计了一项随机实验,涉及印度尼西亚近6000个家庭,这些家庭都是国家强制性政府健康保险 JKN的对象。作者对一些增加保险覆盖面和减少逆向选择的干预措施进行了评估。主要有三种:大量临时价格补贴(必须在有限的时间窗口内启动,且仅持续一年)、辅助登记和信息(理论表明可以增加国家强制保险计划的参保人数,减少逆向选择)。发现薄弱的行政能力是发展中国家实现健康保险广泛覆盖的重要挑战。

1、引言

随着发展中国家摆脱极端贫困,进入中等收入国家,许多国家的目标是扩大政府经营的社会保障体系。全民医疗保险是其重要组成部分。一些国家,如泰国,寻求一种类似单一付款人的方式(国家医疗保险模式),完全由税收提供资金,向国民提供免费或低收费的医疗服务,可行但面临巨大的资金挑战。另外的国家,如加纳、肯尼亚、菲律宾和越南,以及研究重点印度尼西亚,寻求建立一个个人授权的缴费制度,以减少政府的财政负担。(个人缴费型的医疗保险模式),贫困的人得到税收补贴,参保人都必须支付保险费,包括正式部门工人的工资税征收的,和非正式部门(灵活就业人员)个人以及家庭的缴费。

发展中国家税收制度并不完善,通过个人所得税系统性征收并不可取,针对非正式部门工人的缴费征收比较困难,可供选择的是无力的行政命令。从理论上讲,这会带来两个挑战:低保险参与率和逆向选择,即最不健康的人更有可能登记,使项目成本高于人口平均水平。在实践中,尽管印度尼西亚的强制性全民医疗保险于2014年推出,但该计划的缴费部分(JKN Mandiri)在推出一年后,只纳入了目标人群20%,但保险理赔金额超过了保费的6.45倍。

这些事实引出了一个问题,即发展中国家的政府是否以及如何设计补充政策来缓解这些挑战,提高国民健康保险的参保人数,同时控制由税收资助的政府预算的财政成本。在强制但执行不力的情况下,或许自费健康保险计划是一个可选项。政府的目标不一定是收支平衡(很明显,为了确保有足够的社会保障来抵御健康冲击,可能需要一些补贴),而是在为尽可能多的人提供保险的同时限制政府开支。

鉴于此,作者为印尼政府设计了一项大规模随机试验,涵盖了约6000个家庭。通过三种干预政策(有时限的保险补贴(分为三组,全额补贴、半补贴、无补贴)、互联网辅助登记、信息约束)对保险参与、医疗利用、逆向选择、以及政府成本的影响。文章发现:

1.临时补贴和辅助登记都可以增加参保人数;

2.薄弱的国家行政能力是实现全民覆盖的核心障碍,全额补贴组和无补贴有网络注册帮助的两个组别,民众的参与人数几乎相同,说明注册的交易成本几乎与一整年的保险费等价。同时,尝试注册的人数比实际注册的人多得多。

3.医疗保险覆盖的时机选择也部分反映了印度尼西亚的行政问题,在印尼,个人可以任何时候加入健康保险。这就产生了推迟投保的动机,无补贴的参保者在参保后的头三个月比有时限全额补贴的参保者有索赔,反映了无补贴组的战略时机决定和健康差异,说明国家在促进参保和防止战略性短期覆盖方面的能力有限。

2、研究背景

(一)印度尼西亚的医疗保健系统

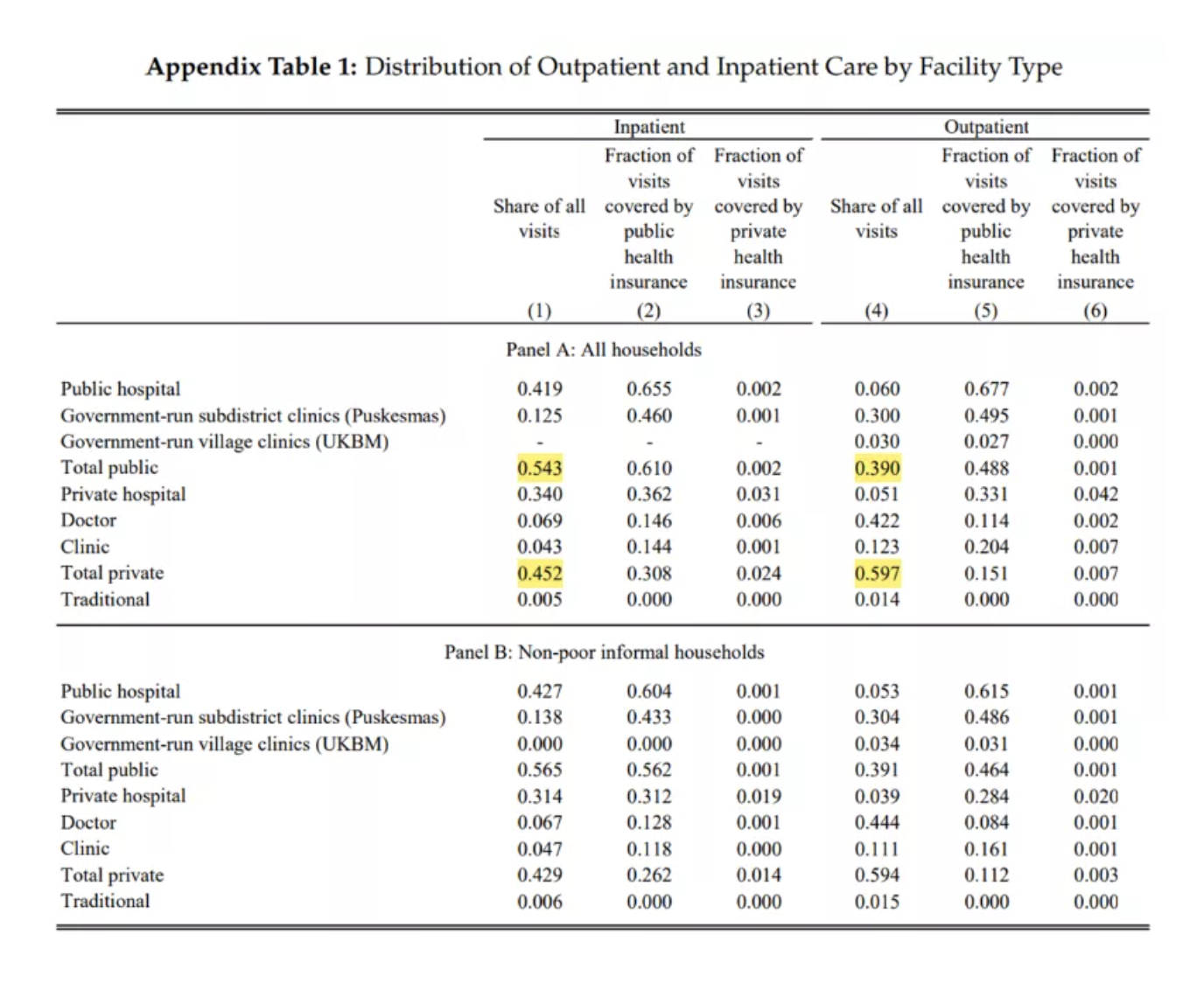

印度尼西亚的医疗保健系统由公共和私营医疗机构混合组成。公共部门是主要的医疗服务提供者,提供所有级别的医疗服务,包括大城市的三级、二级医院,以及县级和村级的诊所,具体结果见附录表1。大约55%的住院病人在公立医院和诊所就诊,45%在私立医院和诊所就诊;大约40%的门诊病人在公立诊所就诊,60%在私立诊所就诊。

2014年,约有一半的印尼人口没有正式的医疗保险(直到2020,仍有20%未覆盖)。没有保险的、非贫困的非正式工作家庭年均自付医疗支出为894,024印尼币,约占家庭非健康消费总额的2.3%,但这一平均数掩盖了相当大的差异,有很大的风险需要投保。(例如,虽然中位数家庭的健康支出只占非健康消费总额的0.4%,但第95百分位数家庭的支出为9.1%,第99百分位数家庭的支出为36.1%)

(二)强制性缴费型公共健康保险:JKN Mandiri

2014年,印尼政府推出了全国强制性公共健康保险计划(JKN),旨在到2019年实现全民覆盖。根据收入和就业状况分为三个不同的子项目。JKN Mandiri项目覆盖了非贫困的非正式工人及其家庭(占人口的30%)。项目登记流程如下:

1.家庭必须亲自到当地首府的医保局BPJS或通过社会保障局的官方网站(难以使用);

2.登记以家庭为单位,所有核心成员必须登记(避免道德风险、逆向选择);

3.每月支付保险费(人均2美元,约等于家庭人均自付医疗费用);退保重新注册有经济惩罚---实际参加保险的人的索赔额大大高于所支付的保险费;

4.家庭可以在一年中的任何时候登记加入JKN Mandiri ---提供战略选择机会。

3、研究设计和数据

(一)研究设置和样本

研究对象为非贫困、没有保险、非正式部门工作的工人及家庭(灵活就业人员);实验地选择北苏门答腊岛的棉兰(两个街道)和西爪哇岛的万隆(八个街道)。选择原因:

1) 城市规模(第三、第四)和人口(非贫困非正式工人最集中且很大一部分人口没有保险);

2) 选择爪哇岛的万隆有助于确保印度尼西亚文化和制度的异质性的代表性(Dearden and Ravallion1988)

3) 健康保险计划相同

实验时间:2015年2月(棉兰);2015年11月和12月(万隆);由于2015年9月引入了从登记到覆盖的两周等待期,万隆样本中的家庭受到等待期的影响,而棉兰样本中的家庭没有。

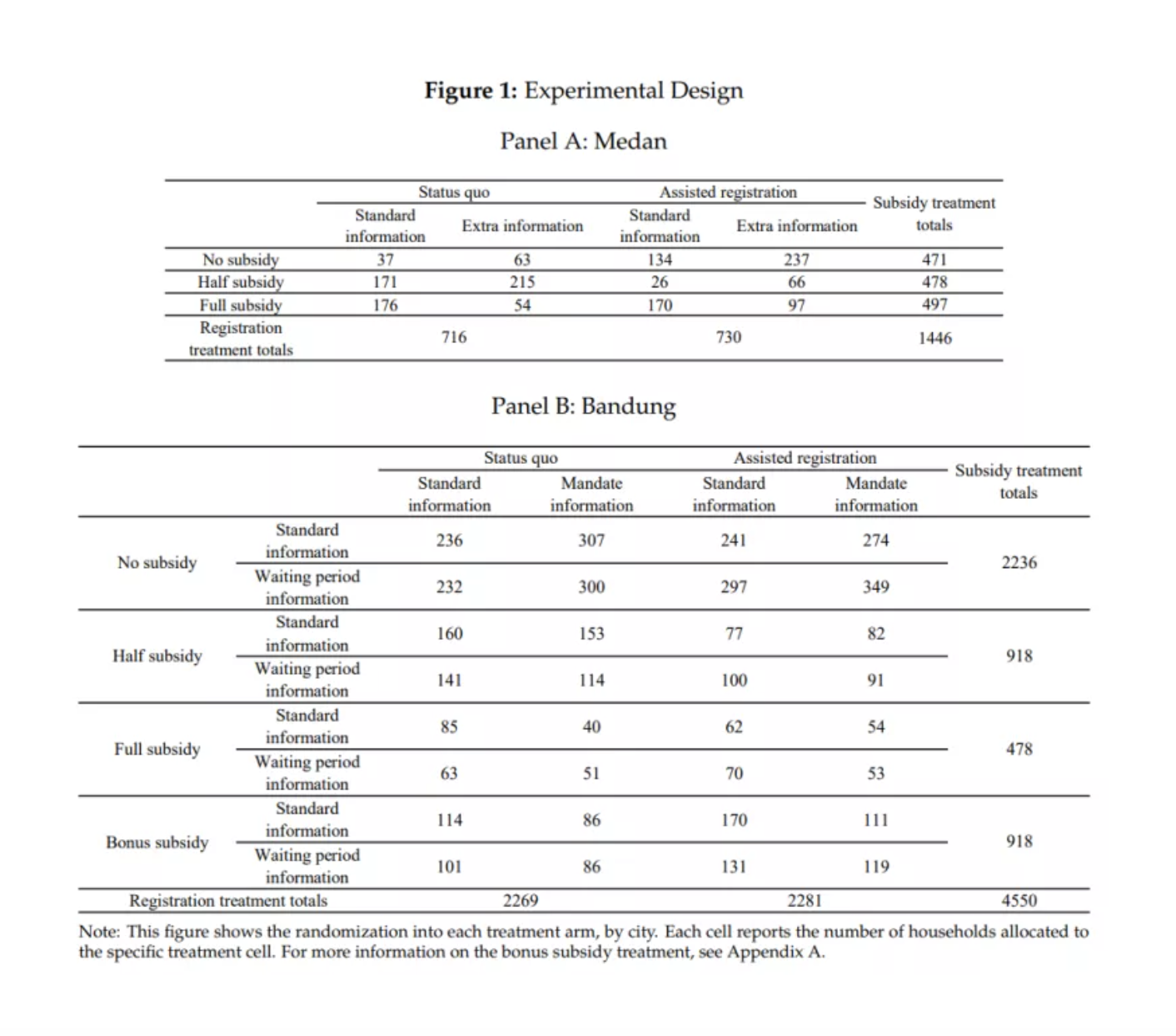

针对非没有保险的非正式工人,对所有列入名单的家庭进行了资格调查,并排除了已经至少有一名成员获得医疗保险的家庭、官方贫困线以下的家庭,在52584户上榜家庭中,符合要求的占14.5%(7629户)。将调查数据与政府管理数据匹配后发现由于政府扩大了保险的覆盖面,但是还没通知这些新加入保险的人,一些报告没有保险的人其实已经有了保险,将这一部分剔除后,剩余样本为5996个家庭。确定符合条件的家庭后,将符合条件的家庭随机分配到补贴、网络协助登记和信息约束这三个完全交叉的处理组。由于预期更多的补贴会有更大的登记率,作者将更多的家庭随机分配到补贴金额较小的小组,具体两个城市的分配见图1。

图2提供了实验的时间线。2015年2月在棉兰开始实施,2015年11月和12月在万隆开始实施。对收到offer后两周内加入的家庭,在加入后12个月内给予补助。

(二)实验设计

1. 有时间限制的临时补贴

家庭被随机选择为三组之一:分为三组:在注册加入保险的第一年提供全额补贴、半额补贴以及无补贴。家庭需要在offer提供的两周时间内加入保险,通过此方法考察补贴的影响。在万隆,作者还提供了第四个补贴子方案,称之为 "奖金补贴"。在这个次级处理中,加入了保险但在12个月内没有提交住院索赔的家庭将获得他们所付保费的50%的补偿。--测试人们是否特别关注 "未使用 "的保费。

2. 协助登记

第二是考察交易费用的影响。参加保险需要在地区首府的社会保险管理办公进行注册,往返的交通和时间成本带来了不小的麻烦,增加了交易费用。为此,设计了网络协助注册的办法,在家就可以完成保险的注册程序。

3. 信息提供

项目任意提供三种医保信息:医保的财务成本及其与价格的关系,两周的登记时间限制(拒绝窗口选择,即需要使用医疗服务的时候再选择加入保险),以及保险的法律强制性。

信息约束分配:棉兰:医保的财务成本及其与价格的关系(印尼最常见的慢性病平均自费支出、心脏病的费用)

万隆:等待期处理:家庭在加入保险和开始保险之后两周的登记时间限制;授权信息处理,保险的强制性,而且政府有可能很快出台强制规定。

(三)数据

作者使用两部分数据,一部分为调研数据,包括家庭成员的社会经济特征、自评健康、之前的医疗利用情况、对本项目的了解。另一部分数据为2015年2月至2018年8月的政府管理数据,来衡量项目的参与情况、覆盖率和医疗利用情况。并使用身份号码(national identification number)对数据进行匹配。

将注册(enrollment)定义为家庭成功完成登记程序。由于一个家庭可以注册但实际上不支付任何保费,因此,将覆盖(coverage)定义为在指定的月份登记家庭在该月支付保费。使用注册日的管理数据来衡量注册人数。使用保费支付数据,衡量覆盖范围,该数据报告了每次支付的日期和额度。

尝试登记:尝试注册JKN但没有成功

协助登记组:接受统计员的网络帮助,为尝试登记

无协助登记组:

无补贴组:尝试注册的时间设定为等于实际注册的时间

在补贴组:在社保办公室注册联系 为尝试登记

通过下式进行OLS回归

1) Yi: 登记、覆盖和尝试登记

2) HALF SUBSIFY: 家庭是否加入半额补贴组

3) FULL SUBSIDY: 家庭是否加入全额补贴组

4) INTERNET: 是否被提供了互联网登记程序

5) INFO: 是否被提供了特定的信息

6) Xi为控制变量

平衡性检验

为了评估各治疗组的平衡性,我们用家庭特征估计方程(1)。附录表2显示了结果。54个系数中只有6个在10%的水平上显著不同于零。

1.是否至少有一名家庭成员报告了他们的NIK(个人的唯一身份证号码)

2.是自我报告的健康评分,范围从1-4,4是最高选项(更好的自我报告健康)

3.家庭是否在过去4周接受了门诊治疗

4.过去12个月接受了住院治疗

5.家庭中是否有人患有任何慢性疾病

6.家庭中是否有至少一名成员超过60岁

7.户主是否高中毕业

8.户主是否就业

9.家庭规模

4、对登记、覆盖和登记尝试的影响

(一)对于保险注册的影响(成功注册)

表1提供了公式1进行OLS回归相应的系数,没有补贴、维持现状的家庭注册率中只有8%,第一列显示,第一年内,补贴显著提高了注册率,全额补贴使入学率提高了18.6个百分点;协助网络登记同样显著提高注册率,只是程度稍低,协助网络登记提高前八周注册4.3个百分点(2列)。因为补贴的有效期只有两周,但作者在8周前和8周后都进行了调查,允许数据滞后方面有一定的误差。因为登记有时间范围的限制;补贴是否只是将本来就会发生的登记决定提前了(收割)是存在疑问的;第3列展示了补贴到期后的影响,虽然登记率下降,但是减少的程度很小,“收割”现象是很小的。

B组和C组对信息处理进行了同样的分析,按城市分别报告结果。

棉兰(B组)提供关医保的财务成本及其与价格的关系(印度尼西亚最常见的慢性病的平均自费支出,以及心脏病发作的费用)

在万隆(C组)提供等待期和保险是法定强制的信息。我们发现系数有一定的增加,但这些信息处理的效果在统计上都不明显。

(二)扩大医保覆盖面

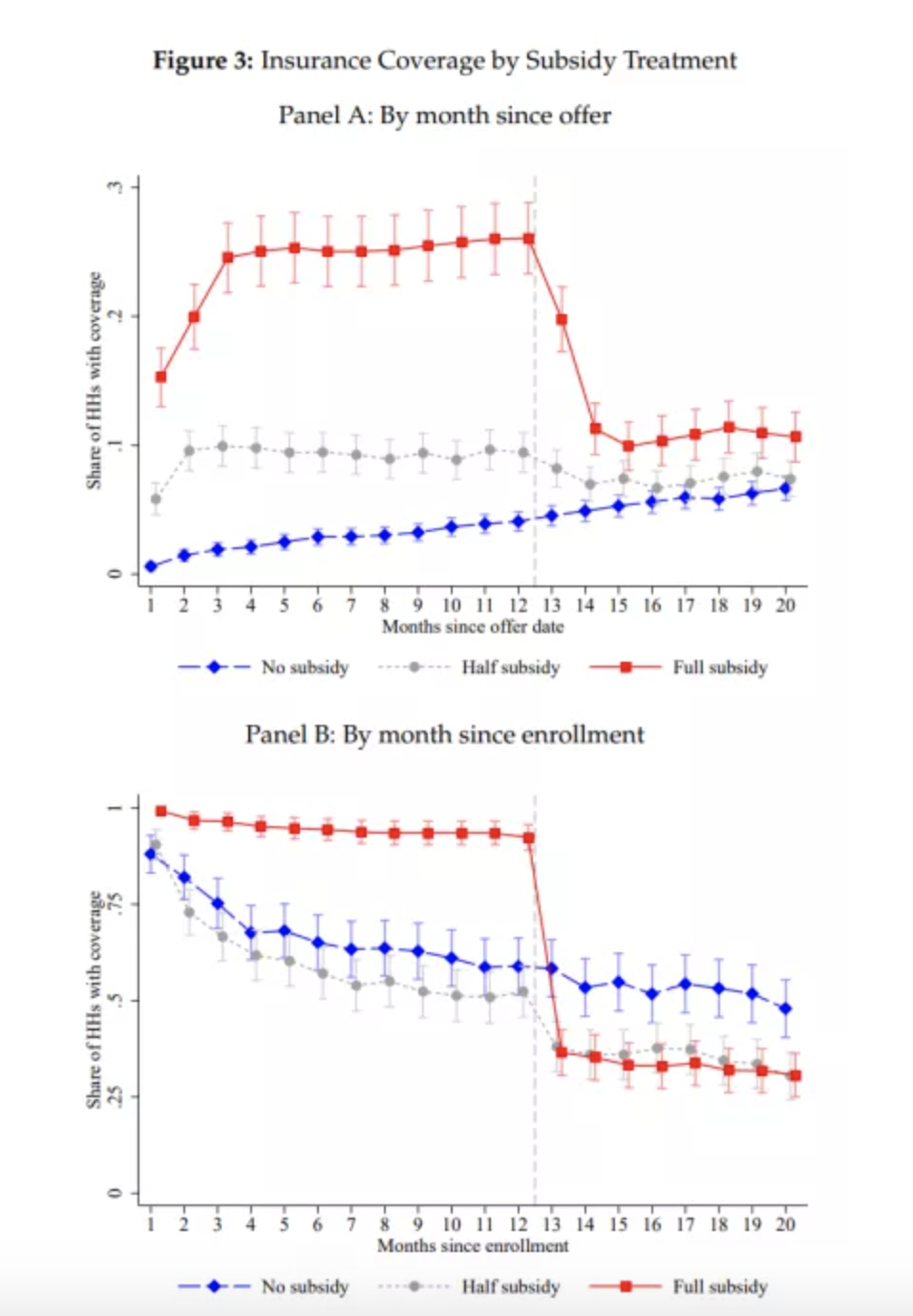

图3为受补贴的不同组别保险覆盖情况

1) 无补贴组中,覆盖率随着时间的推移慢慢增加,从实验的第一个月的0.61%增加到近两年后的6.66%--- pannelA(新加入者)

2) 在提供全额补贴的人中,约有25%的人在提供补贴后的头两个月就加入了,在统计上明显高于无补贴组--- pannelA

3) 无补贴组从登记开始很快就放弃了保险;四分之一就停止了支付保费,近一半登记一年停止支付保费---PannelB(曾经加入的家庭)

4) 在补贴结束后(12个月之后),全额补贴组的退出率很高,但即使在补贴结束后的20个月,他们的覆盖水平仍然高于无补贴组--- pannelA

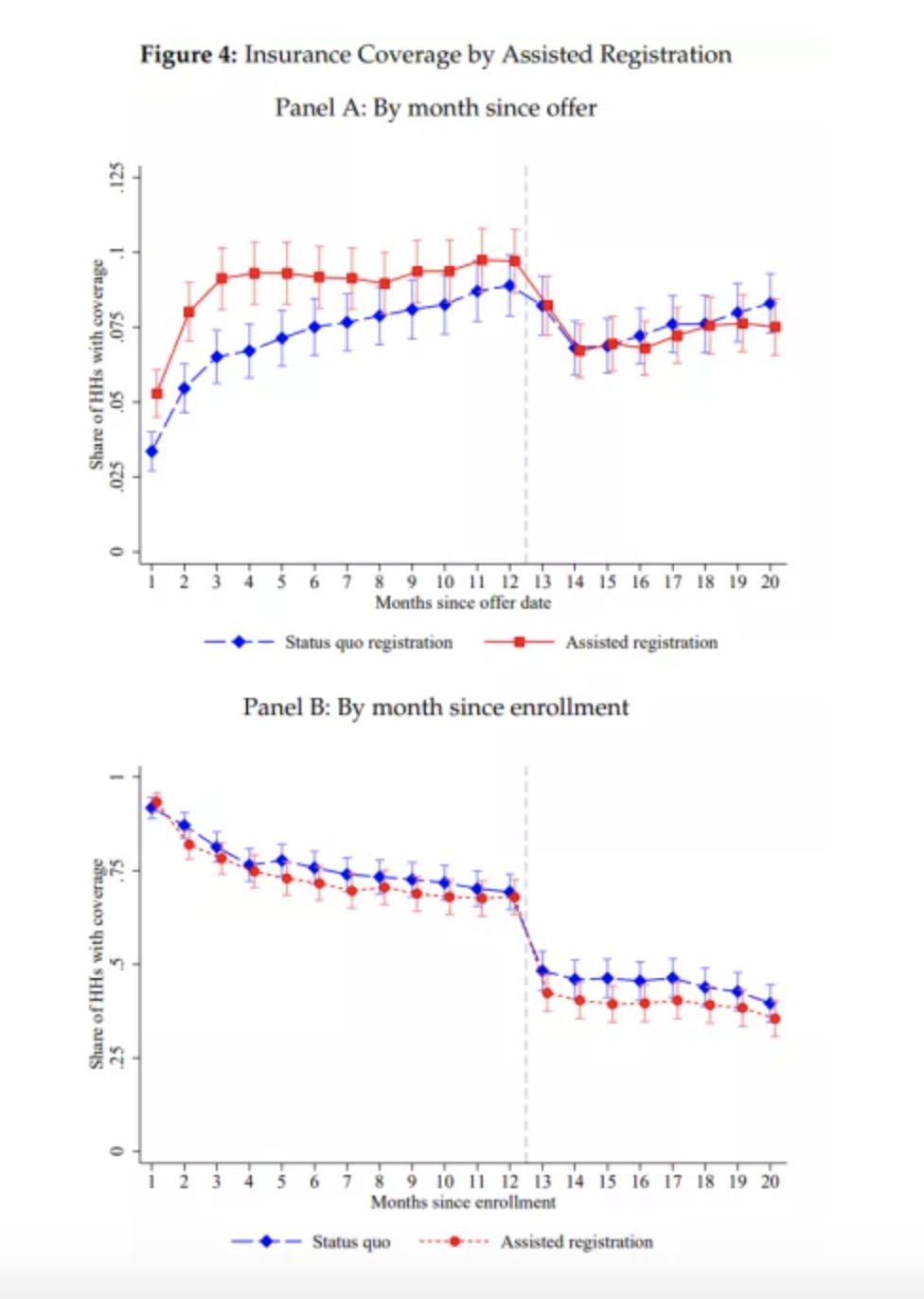

图4分别为网络注册协助的不同组别保险覆盖情况

1) 相对于现状组,协助登记组的覆盖率最初略有增加,但覆盖率很快就趋于一致。

2) 在协助结束后,协助登记组的人的覆盖率下降得更多,这可能表明,一些通过减少交易成本而进入保险系统的家庭对每月支付的麻烦特别敏感。

(三)尝试注册概率

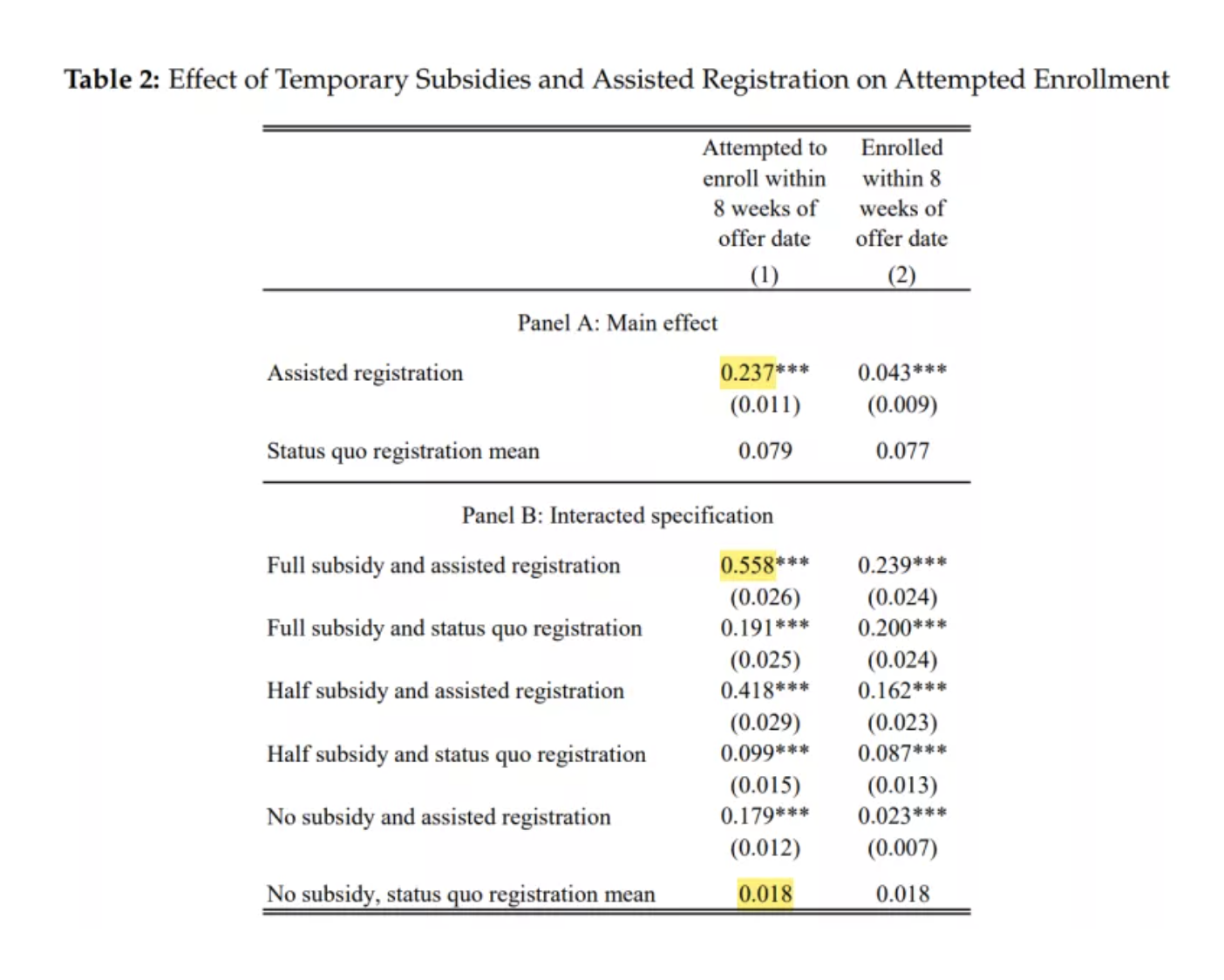

表2通过研究干预措施对干预后头八周的尝试注册和实际注册的差异,可以发现试图注册的人数远远大于实际成功注册的人数。辅助登记导致前八周的尝试性注册增加了23.7个百分点(第1列),但在此期间的成功注册只增加了4.3个百分点(第2列)。也就是只有不到五分之一的家庭在登记援助的诱导下尝试注册,并实际成功注册了。Pannel B是辅助登记与补贴的交互项,在没有干预的现状下,注册率为2%(第2列)。然而,当提供一年的免费保险和协助注册时,58%的家庭试图加入(第1列)。

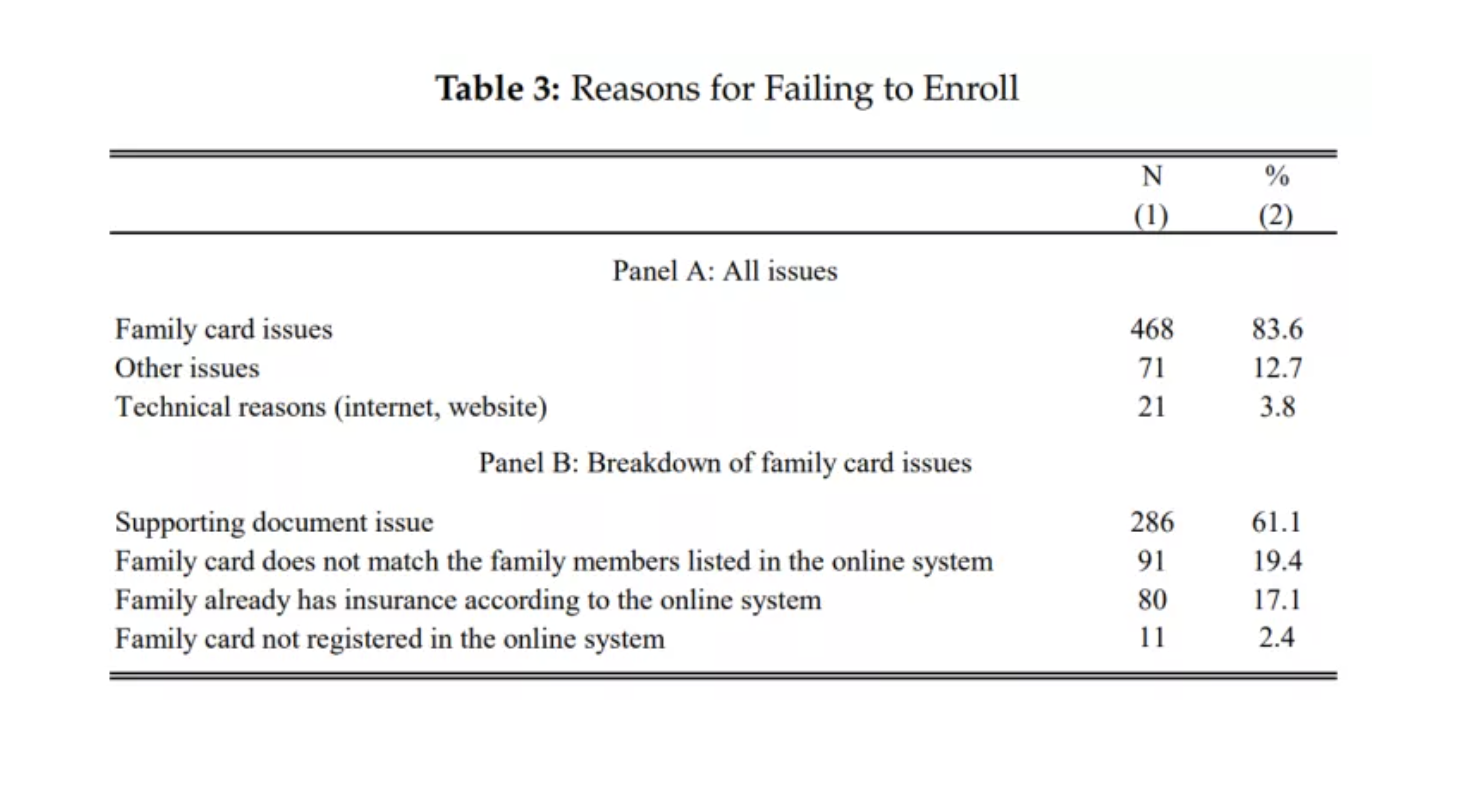

表三则分析试图注册实际上失败的原因,超过80%的登记失败是由于家庭卡的问题(家庭卡需登记所有核心人员,需要更新,且系统缺乏灵活),薄弱的行政能力是发展中国家实现健康保险广泛覆盖的关键。

5、对参保者动态选择和政府成本的影响

以上实证存在一个问题,家庭能够确定登记和退出决定的时间是否加剧了逆向选择,例如在需要医疗服务的时候加入保险。作者从两个方面进行考察:(1)家庭是否处于无补贴组,因为无补贴的没有注册时间的限制,可能会在需要的时候才加入保险。(2)继续投保的和退出的有什么区别。

(一)动态选择

补贴尤其会导致逆向选择,本节考察了在不同的补贴下,都是哪些人加入了保险。作者将来自于调研信息的自评健康,以及政府官方数据中的索赔数据等两类变量纳入分析。

结果见表4,对第一年中加入保险至少一个月的家庭进行了考察,汇报了不同的干预政策下的自评健康以及医疗使用。可以发现,接受补贴家庭的自评健康水平高于无补贴组。两种补贴的影响都在5%的水平上显著。辅助互联网注册的影响较小,但方向相同,在10%的水平上显著。索赔数据主要有四类指标:家庭是否有任何索赔,索赔的次数(整体和慢性病访问),索赔额度,以及第一次索赔的天数,可以发现在全额补贴下的费用更低。

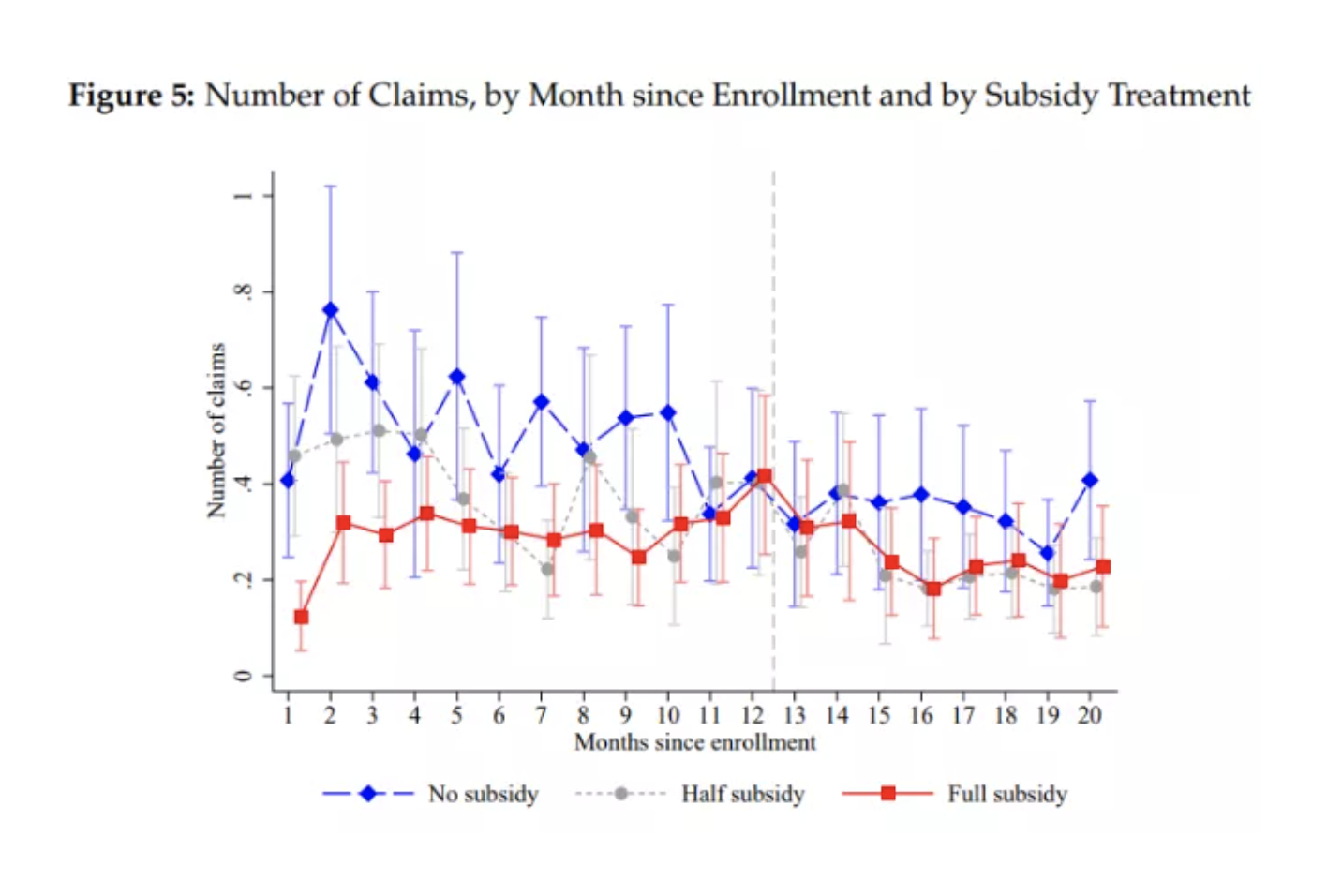

图5则是图5绘制了不同补贴组各月的索赔(95%的置信区间),无补贴的家庭在登记后的头几个月提交的申请数量似乎比全额补贴的家庭多,但随着时间的推移,这种差异变得不再明显,到补贴期结束时,申请数量上呈现相似的模式。

半额补贴组的家庭也比完全补贴组提交了更多的索赔,甚至在个别月份提交的索赔金额比无补贴组的更高。作者的解释是:无补贴家庭在登记后可能有大量的索赔,但随后停止支付保险费。相比之下,补贴组的成员更健康,这些人在补贴生效的第一年支付保险费的时间更长,全年的索赔金额更少。

图6展示了12个月以来不同补贴组住院的索赔额。全额补贴组使用大额索赔的概率更低。总的来说,全额补贴组的索赔较少,全额补贴组在参保后12个月内提交的住院索赔价值的概率分布函数是明显左移的,这一事实显示,补贴可以减少保险的索赔支出。

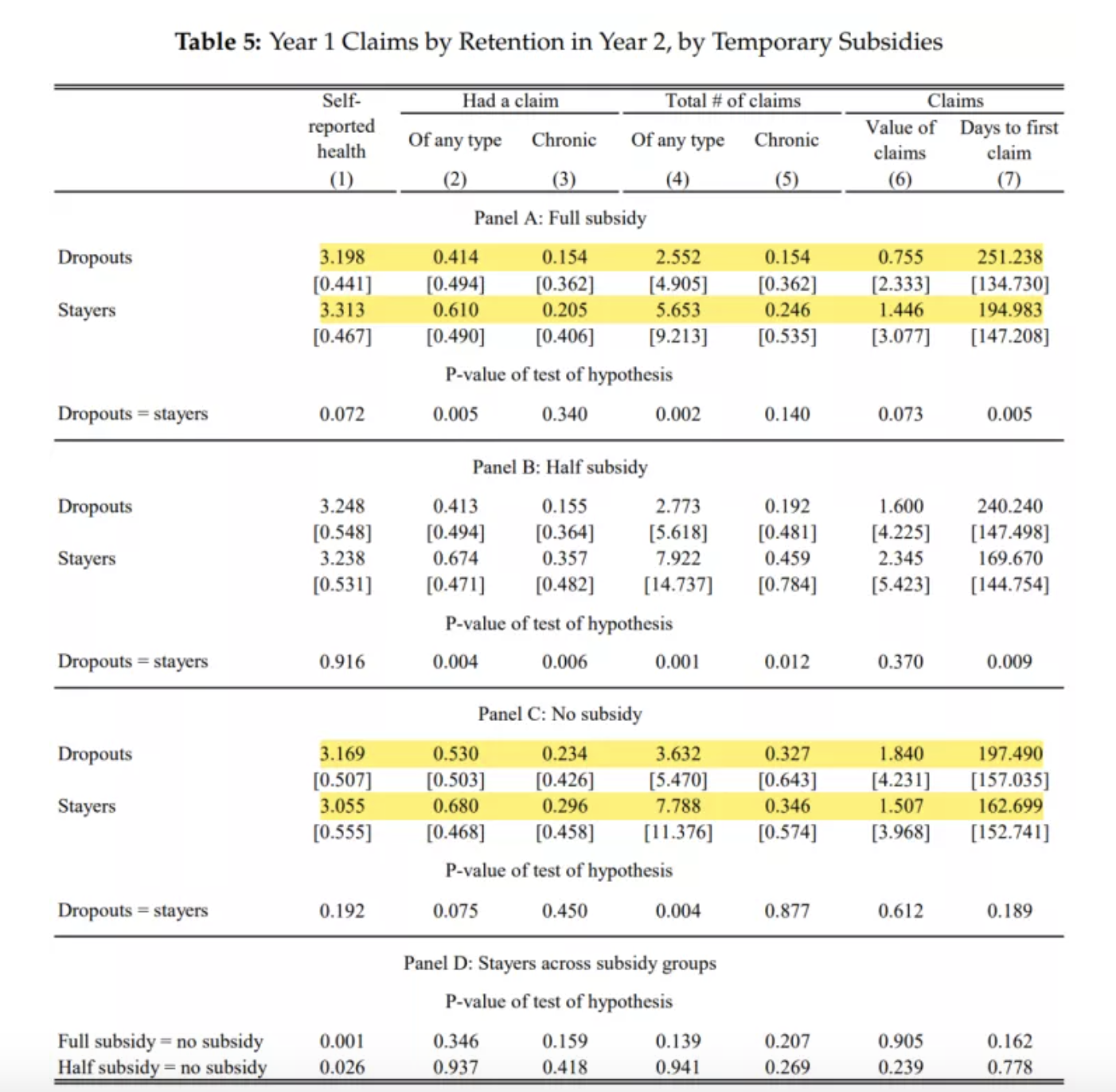

表5探讨了补贴对选择的影响,即补贴结束后仍然留在保险的不同组的选择情况,对于每一组,将15个月时退出的家庭归为退出组,仍然投保的为保持组。对于全额补贴的家庭,保持组的健康状况更好?但也更有可能就医,尤其是门诊就医。半额补贴家庭与此类似。无补贴的家庭则没有发现特别明显的差距。结论说明存在战略退出产生事后逆向选择的可能性(与现有文献一致),结果继续表明一种体验效应:留下来的人更有可能提出索赔。

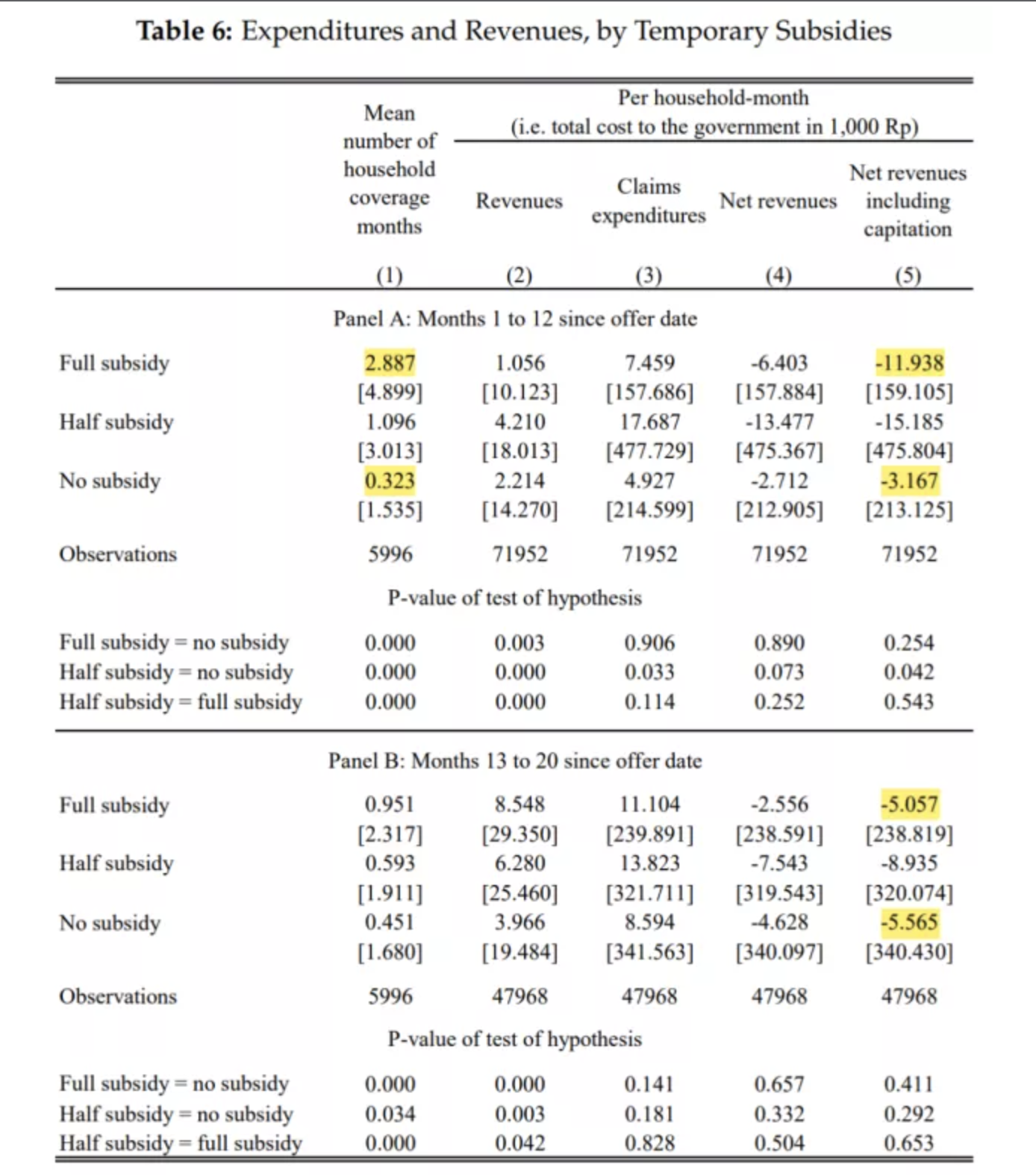

(二)对政府成本的影响

表6考察了补贴对政府净收入的影响。政府净收入是收到的保费(扣除补贴)和索赔支出之间的差额。参保率、保额和索赔模式都会影响政府的净收入,作者展示的是政府的人均总成本(即人口中的每个家庭)

Panel A 主要为补贴生效期间,全额补贴的家庭在补贴期间的覆盖率更高,是无补贴组的9倍,但补贴组家庭月收入(即扣除补贴后收到的保费)低于无补贴组。无补贴组的每户月净收入约为负3,000印尼盾,而全额补贴组的每户月净收入约为负12,000印尼盾(统计上没有区别;P值为0.25)。这意味着,在补贴生效的同时,政府以四倍的成本覆盖了九倍的参保i家庭。一旦补贴取消,政府的财政影响就会改善( Panel B)。

综合来看,政府的净收入在全额补贴组和无补贴组之间几乎相同。全额补贴能够在补贴年和之后的一年里大幅扩大覆盖面,而政府的成本却没有增加。

6、结论

免费保险的试用期有显著的积极影响——在不增加政府成本的情况下提高了参保率,同时大大减轻了逆向选择。研究结果表明, 发展中国家在扩大参保覆盖率以及减少逆向选择、道德风险方面存在着货币和非货币的障碍。有时间限制的临时补贴增加了参保率。事实上,收到补贴的家庭甚至更有可能在补贴过期后继续登记,这与经验效应是一致的。通过向家庭提供登记援助来减少麻烦,也增加保险覆盖率,然而,薄弱的国家行政能力严重阻碍了覆盖率的提高。覆盖决策的动态可能加剧逆向选择。在没有补贴的情况下,试图在基于互联网的援助登记中登记的人数与在基于办公室的现状登记的全额补贴组的人数几乎一样。更重要的是,在提供协助的情况下,试图登记的人比实际能够登记的人要多很多。因此,一项关键的行政挑战不仅在于执行登记,还在于设计保险法规,以防止获得和减少保险覆盖的战略时机。如果没有在整体管理和基础设施(如改进的身份识别系统和更好的互联网连接)方面的大量长期投资,将继续存在阻碍全民保险覆盖的大量麻烦。

措施:有时间限制的补贴可以吸引健康人尝试保险;政府进行补充性投资,减少与登记有关的麻烦,并投资于使其有效运作所需的基础国家登记系统。

7、启示

本文使用随机实验的方法对印尼的医保补贴实验进行实证研究,考察了补贴、协助网络登记系统以及信息支持这三种干预政策对医疗参与、医疗利用以及政府成本的影响。虽然技术难度不大,但是作者考察非常细致,在细节之处收获颇多。

1. 尝试 vs 尝试登记:在机制识别中可以更细致,发现更有意思的故事

2. 政府成本可以通过人均索赔侧面反应

在方法使用—实验经济学的应用:

外卖小哥的职工医保(无法普及、如何构建?)---发放补贴;

本推文由中国经济转型讨论班(CETW)供稿。

Abstract

To investigate barriers to universal health insurance in developing countries, we designed a randomized experiment involving about 6,000 households in Indonesia who are subject to a government health insurance program with a weakly enforced mandate. Time-limited subsidies increased enrollment and attracted lower-cost enrollees, in part by reducing the strategic timing of enrollment to correspond with health needs. Registration assistance also increased enrollment, but increased attempted enrollment much more, as over half of households who attempted to enroll did not successfully do so. These findings underscore how weak administrative capacity can create important challenges in developing countries for achieving widespread coverage.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}