阅读:0

听报道

推文人 | 韦忠吉

De Loecker J, Eeckhout J, UngerG. The rise of market power and the macroeconomic implications[J]. The Quarterly Journal of Economics, 2020, 135(2): 561-644.

原文链接:

01 简介

企业之间的激烈竞争是一个运转良好的经济体的核心原则。竞争对手和新进入者的压力导致公司制定反映成本的价格,这对客户有利。在缺乏竞争的情况下,企业获得了市场力量并控制了高价。这对福利和资源分配有影响。除了降低消费者的福祉外,市场力量还会减少对劳动力的需求,抑制资本投资,扭曲经济租金的分配,阻碍商业活力和创新。

本文分析50年代以来美国市场力量的演变。为此,本文首先分析了加成率(markup),包括其随时间的演变和分布情况。这是衡量企业是否能够将其产品的价格定在边际成本以上的最常见的标准。结果表明,虽然总加成率在1955年至1980年之间基本稳定,但自1980年以来一直在稳步上升,从高于成本的21%上升到2016年高于成本的61%。加成率的分布也发生了变化:中位数保持不变,而高百分位数大幅上升。少数公司加成率的上升与经济活动的重新分配是同时发生的。少数公司的加成率很高,规模很大,但大多数公司的利润没有增长,因而失去了市场份额。

仅靠加成率并不能说明市场力量变化的全部情况。为此本文还考虑了盈利能力,除了边际成本外也考虑了总成本。本文用利润率和股票市场的表现衡量了盈利能力,结果表明,加成率和盈利能力这两个指标是相关的。虽然我们确实发现间接费用有所增加,但加成率的增加不能完全归因于间接费用。加成率提高得更多,因此,利润率也提高了。加价率和盈利能力的提高证明了市场力量的增强。

宏观方面来看,市场力量的上升与过去40年的几个长期趋势是一致的,最显著的是劳动力和资本份额的下降,以及商业活力和劳动力再分配的下降。

02 加成率的计算和几个变化趋势

通常,加成率被定义为产出价格除以边际成本。第一种是会计方法,一般依赖于直接可见的毛利润(或净利润)。而第二种方法是在现代产业组织理论的文献中发展起来的(见Berry, Levinsohn, and Pakes 1995; Bresnahan 1989),并依赖于提供需求价格弹性的需求系统的规范。本文采用的方法是一种产出法(production approach),考虑有N个公司的经济体,每个公司的生产率πit是同质的,每个时期t的生产函数为:

λ就是边际成本的直接度量。加成就是价格-边际成本的比,μ=P/λ。然后我们得到:

为了覆盖尽可能长的时间和尽可能广泛的经济活动,本文使用上市公司的数据。据悉,Compustat是唯一一个在很长一段时间内(从1950年到2016年)提供大量私营企业数据的数据源。上市公司往往是经济中最大的公司,它们占美国私营企业就业的29%。此外还采用了制造业普查数据(The Census of Manufacturing)作为稳健性检验。接下来我们报告总的平均加成率、分布变化以及再分配情况。

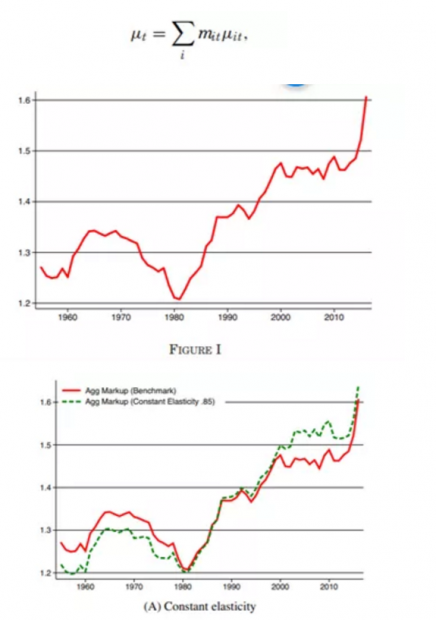

平均加成率记作:

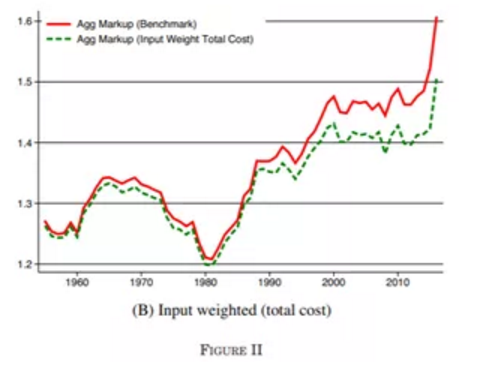

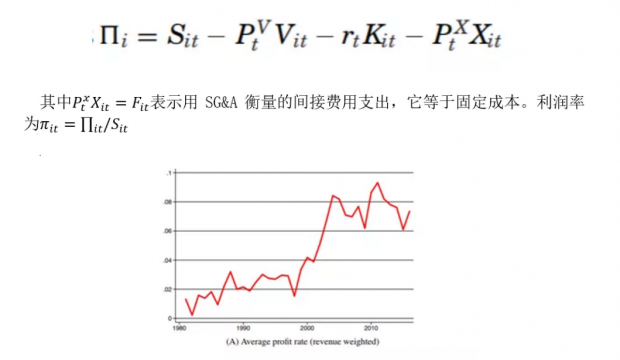

Figure1报告了经济中平均加成率的基线测量随时间的演变。在抽样期开始时,加成率相对稳定,最初在1960年代略微增加到1.34,然后在1980年下降到1.21。自1980年以来,这个数字一直稳步上升到1.61。2016年,平均加成费用比边际成本高出61%,而1980年为21%。图2则是固定弹性和投入加权计算的加成率,结论基本不变。

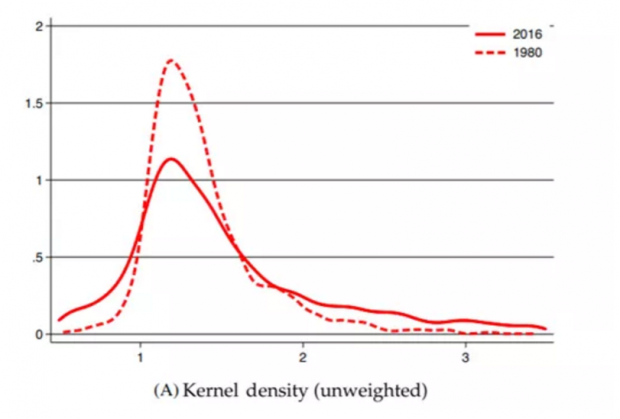

接下来研究加成率的分布的变化。一个关键的发现是,加成率的增长是由少数公司推动的,大多数公司没有任何增长。为了了解整个加成率分布的演变过程,本文绘制了1980年和2016年未加权标记的核密度图(Figure3,图A)。结果发现方差增加了,特别是,上尾部明显变肥变长了。是上尾部推动了平均加价的增加。由于核密度不考虑权重,我们接下来绘制销售加权加成随时间分布的不同moment(作者无法确认其准确翻译)(Figure3,面板B)。文章按加成率对公司进行排名;为了得到百分位数,将每家公司按其在整个样本中的市场份额进行加权。

排名每年都会更新,因此排名最高的公司每年可能会有所不同。平均加成率的增长完全来自加成率位于加价分布上半部分的公司。中位数(P50)和中位数以下的百分位数随时间不变。大多数公司认为加成率没有增加。对于更高的百分比,加成率增加。尤其是第90百分位的,增长最快。从1980年到2016年,它从1.5上升到2.5。这表明,平均加成率的变化主要是由少数公司驱动的,它们目前的加成率比几十年前高得多。

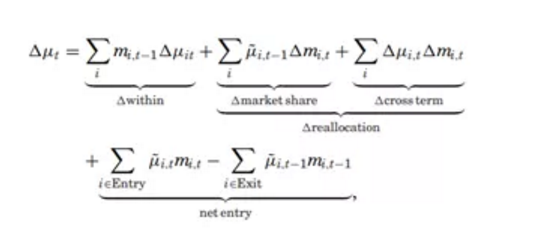

平均加成的上升是由分布顶端的少数公司推动的。大多数公司的利润没有增长,而少数公司有大幅增长。我们可以进一步将加权平均加成的增加分解为来自加价本身增加的部分,以及来自经济活动向高加价企业重新分配的部分。分解的方法如下:

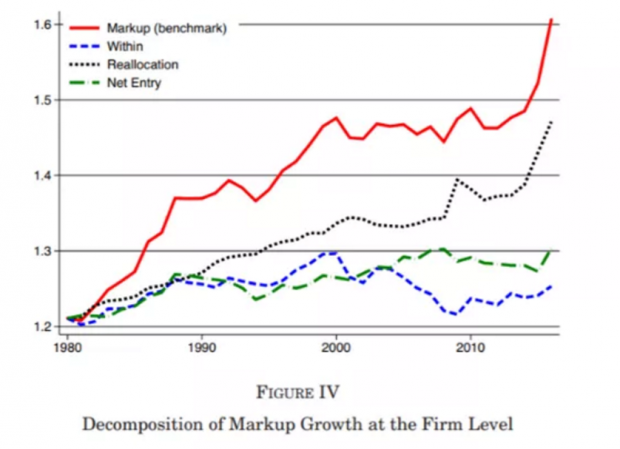

文章在整个经济中的企业中进行这种分解。为了最好地展示这种分解,Figure 4绘制了平均加成,以及三个从1980年开始的分解的反事实实验。

第一个实验假设只有内部(within)的组成部分而所有其他组成部分都为0。这表明,20世纪80年代和90年代的平均加成率从1.21上升到2000年的1.3,大约是总涨幅(从1.21到1.47)的三分之一。从2000年起,这一比率开始下降,在大衰退之后又开始上升。平均加价的变化在Figure3的面板A中也很明显,我们可以看到右上尾部的增加。

第二个实验假设唯一的变化是由于再分配(reallocation)的变化。所有的加成与前一时期相比保持不变,只考虑于市场份额的变化。这幅图显示,在整个时期内,重新分配占加权加成变化的三分之二左右。这里的主要结论是,有两种力量在起作用。一方面,加成增加,这是企业定价权变化的标志。另一方面,销售活动也从低加成公司向高加成公司进行重新分配。这与不完全竞争模型完全一致,在不完全竞争模型中,利润较高的公司也能吸引更高的市场份额。

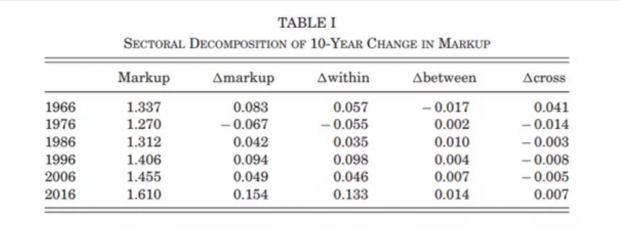

第三个实验显示了当唯一的变化来自公司的净进入时,加成的演变。净进入成分在早期上升,之后或多或少保持不变,这表明加成的上升并非完全由样本中公司组成的变化所驱动。净进入部分可以简单地表述为这样一个事实,即企业面板不平衡,更多的企业进入而不是退出。分解表明,再分配捕捉了所有部门企业的变动。以上可以总结为表1:

03 盈利能力的变化

加成率上升并不一定意味着企业拥有更大的市场力量,从而获得更高的经济利润。事实上,加成率的增加可能来自各种各样的原因,这些原因与总福利的下降没有关系。例如,边际成本的减少,固定成本或创新的增加,需求的增加或弹性的增加,市场结构的变化,或新的产品品种都会导致利润的增加,但不一定意味着更高的利润。

在缺乏详细数据的情况下,从加成到市场力量(以及由此产生的福利)的映射只能通过特定的经济模式来实现。有了可用的会计数据后,文章假设可以观察到利润是销售和所有可变和固定成本(包括创新、广告和其他)之间的楔子。在接下来的内容中,文章认为较大的市场势力是一种企业可以产生更高利润的情况。这里的关键是管理费和资本作为支出份额的演变。

接下来分两步进行。首先,将加价与公司层面记录的利润联系起来,并将观察到的加价与零利润条件下产生的反事实加价进行对比。其次,考虑总利润,并考察这些利润是否与对公司特定加成和记录的固定成本的估计一致。

为计算利润,文章使用加成方法并适当地计入所有成本,包括间接费用(或固定成本)和资本支出。然后把这个利润率解释为市场力量的一种度量。净利润表示为:

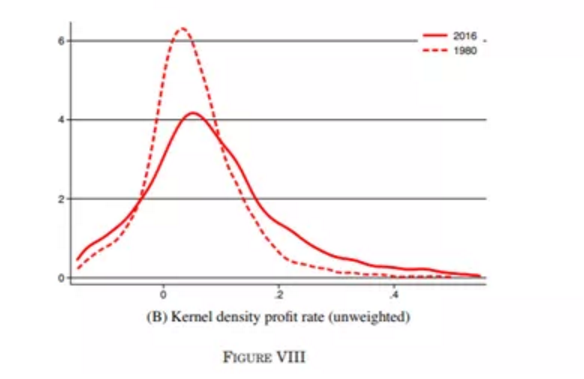

图VIII的面板A绘制了样本中数据的平均收入加权利润率。可以发现,从1980年到2016年,利润增长了约7个百分点,利润增长的背后是利润分配的上尾部的增长。图VIII, Panel B中绘制了1980年和2016年未加权利润率分布的核密度。平均利润率的上升几乎完全是由利润分配的上层的增长所驱动的。更多的公司拥有高达15%甚至更高的利润率。与加成率的结果一致,平均利润率的增长部分是由经济活动向高利润、占主导地位的公司的重新分配所驱动的。所有这些似乎表明,至少根据会计数据报告,从1980年开始,公司的盈利能力增加了,因此市场力量也增加了。

不过利润可能不是衡量公司盈利能力的最好方法,因为它混淆了公司的运营结果和投资决策。为此,文章考虑了一种基于公司作为股东的回报产生的盈利能力的衡量方法。有两种衡量方法:(i)市场价值(或市值)和(ii)股息。

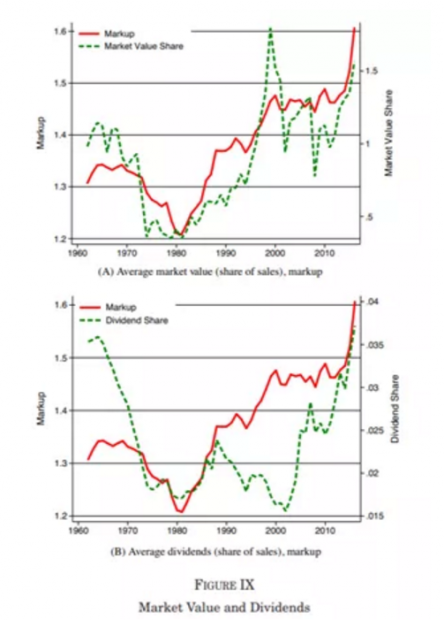

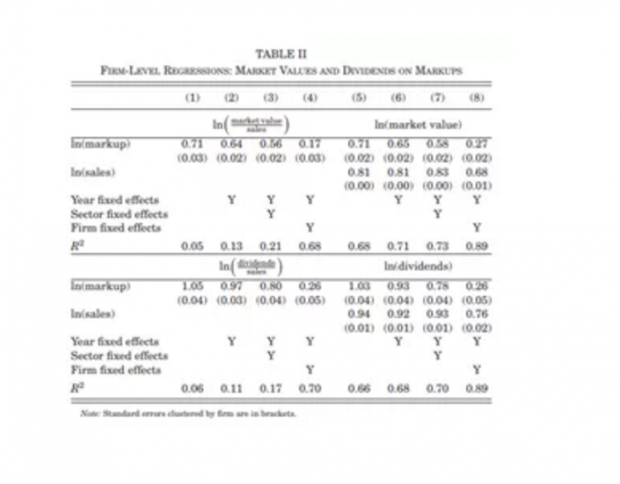

如果作为销售份额的利润流和股息流是恒定的,那么反映折现股息流的市场价值作为销售份额也是恒定的。事实显然不是这样。市场价值占销售额的比例从1980年的不足50%上升到2016年的超过150%(图IX, 面板 A)。类似的模式出现在股息,其中股息作为销售的份额从1980年的1.7%增加到2016年超过3.5%(图IX,面板B)。不止加总数据如此。在个体企业层面,利润率较高的企业也有较高的市场价值和股息。表2报告了回归结果。毫不奇怪,同时期的公司水平的加价与市场价值和股息相关。对于所有规格,系数都是非常显著的(即使在存在固定效应的情况下,参见列(4)和(8))。在公司层面,这与更高的利润率反映更高的利润,因此更高的股息和市场价值的事实是一致的。基于公司固定管理费用(SG&A)和由此产生的利润、市场价值和股息的证据,文章发现,加成率的上升与市场势力的上升有关。

04 宏观层面的启示

到目前为止,文章分析的重点是详细记录加成和盈利能力的时间序列和横截面演变。现在来讨论一下过去几十年市场力量的崛起对宏观经济的影响。

在国民经济核算中,劳动收入占比衡量的是劳动支出(工资账单)除以总收入(增加值)。尽管有商业周期的波动,但劳动收入占比从二战到20世纪80年代一直非常稳定,在62%左右。自1980年以来,这一数字一直在持续下降,一直降至56%(美国劳工统计局(Bureau of Labor Statistics)的总体数据)。自20世纪80年代以来,这种下降发生在绝大多数行业和各国。

本文上下文中,加价中的变化对劳动收入占比有直接影响。虽然已经计算了所有可变输入的加成,但我们也可以只计算劳动力的,只需重写一阶条件,令V=L,PV=w,θV=θL即可,这样可以得到企业水平上的劳动占比满足:

那么,随着加价的增加,我们预计劳动收入占比会下降。

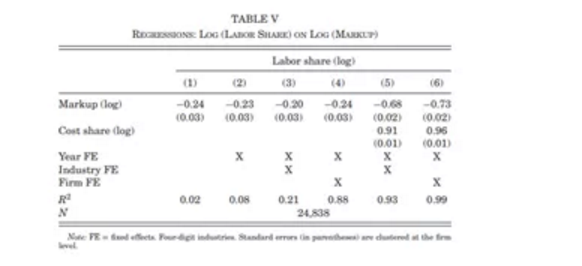

表V报告了劳动收入占比的对数对公司加成的对数的回归系数。前四个式子仅在所包含的固定效果上有所不同。我们始终发现负系数在0.20到0.24之间。比如说,当一个公司的加价增长10%时,它的劳动收入占比就会下降22.4。

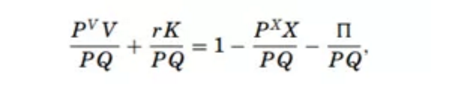

劳动收入占比下降的逻辑同样适用于材料M,即用于生产的可变投入。这些都包括在我们的可变成本计量销货中。现在,如果我们考虑资本费用的演变,它不包括在我们的可变成本的衡量中,并以更低和更长期的频率调整,那么加价的增加对资本份额有影响。从长远来看,一旦考虑到调整摩擦,更高的产出价格和更低的产出数量最终将导致资本份额的减少。虽然劳动收入占比的下降受到了广泛的讨论,但资本收入占比的下降却很少受到关注。假设环境是静态的,下面的等式一定成立:

劳动份额和资本份额加起来等于1减去利润份额减去管理费用份额。我们已经确定,利润份额和管理费用份额增加,所以右边减少。在资本互补和可变投入的情况下,在足够长的一段时间内资本可以进行调整,资本rK支出占产出的比例将随着时间的推移而下降。事实上,如果资本是完全灵活的,它会根据等价的一阶条件rK/PQ=θK/μ进行调整。

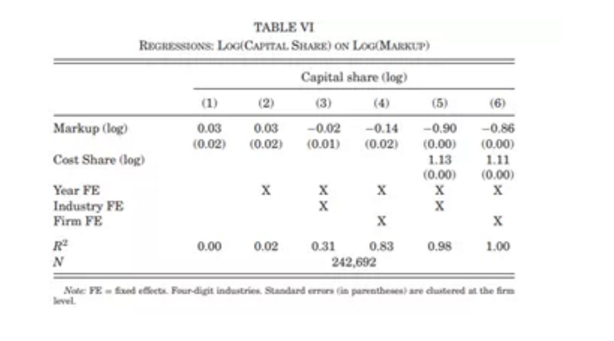

与劳动收入占比一样,我们也可以研究企业层面上的资本份额与加成率之间的关系。在表VI中我们报告了不同形式的回归系数。我们发现,在没有固定效应的情况下,加成率与资本份额之间没有显著的关系。这可能表明了公司在投资资本时面临的调整成本。

反之,在固定效应下,存在显著的负效应,弹性为−0.14。当我们包括成本分担时,成本分担的系数大于1。在资本的变量调整下,完全竞争要求这等于1,并且在市场力量下小于1(例如,劳动收入占比见表V)。这里的成本分担系数大于1,说明资本的调整不是无摩擦的。

Abstract

We document the evolution of market power based on firm-level data for the U.S. economy since 1955. We measure both markups and profitability. In 1980,aggregate markups start to rise from 21% above marginal cost to 61% now. The increase is driven mainly by the upper tail of the markup distribution: the upper percentiles have increased sharply. Quite strikingly, the median is unchanged. In addition to the fattening upper tail of the markup distribution, there is reallocation of market share from low- to high-markup firms. This rise occurs mostly within industry. We also find an increase in the average profit rate from 1% to 8%.

Although there is also an increase in overhead costs, the markup increase is in excess of overhead. We discuss the macroeconomic implications of an increase in average market power, which can account for a number of secular trends in the past four decades, most notably the declining labor and capital shares as well as the decrease in labor market dynamism.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}