阅读:0

听报道

推文人 | 方帅

来源:

文章信息:Gao, Zhenyu, Michael Sockin, and Wei Xiong. 2020. “Economic Consequences ofHousing Speculation.” The Review of Financial Studies 33(11): 5248–87.

01 研究问题与主要结论

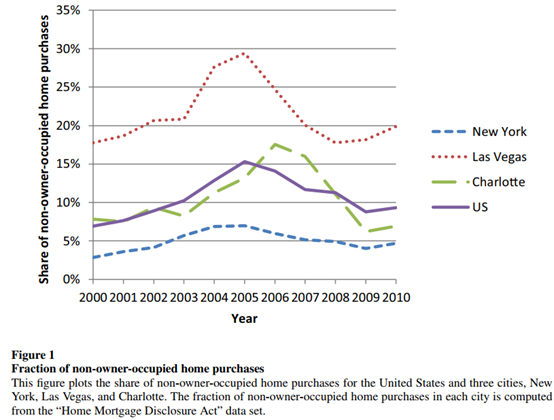

2000年代中期,低利率市场环境下,住房投资在美国十分普遍,主要表现为非自住型住房购买占住房总交易量的比例很高,在某些城市甚至达到百分之三十。信贷市场的扩张往往被认为是推动房地产市场的主要原因之一,也使住房投资变得更为普遍。但住房投资与信贷增长并非完全对应。一方面,次级抵押贷款市场扩张往往出现在经济衰退地区,而住房投资较多地出现在经济繁荣地区;另一方面,在区域性市场内,住房市场供给的非弹性程度与次级抵押贷款的市场占比呈现正相关关系,但与住房投资之间的关系为负相关且联系程度更低。因此,除了信贷市场扩张之外,住房投资可能是住房市场呈现截面差异(cross-sectional variation)的关键原因,以往的针对住房投资与住房市场的研究大多忽略了这一点。文章的主要发现为,2004-2006年的住房投资推高了这一时期内的住房价格并推动了区域经济增长,但抑制了2007-2009年市场衰退时期的房价增长和区域经济增长。

02 数据

文章使用了区域一年内非自住型住房交易量占总交易量的比例来衡量住房投资的强度。作者使用美国住房抵押贷款申请和发放数据,计算了ZIP code层面的非自住型住房交易量占总交易量的比例。2004-2006年全国范围内这一比例的均值为13.6%。

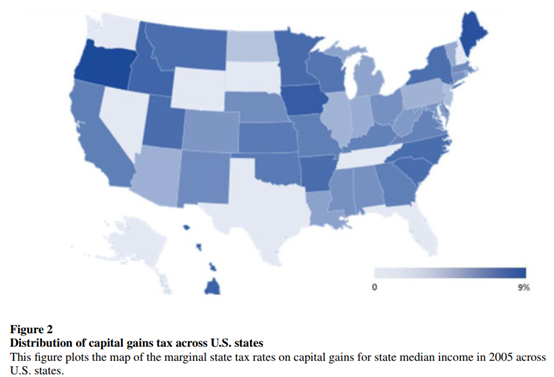

为了识别住房投资对经济活动的影响,文章使用了出售住房时房主需要缴纳的资本收益税来构建工具变量。在美国,出售自住型住房所得能够享受一定的资本收益税减免,而出售非自住型住房则必须缴纳资本收益税。同时,这一资本收益税税率在美国不同的州之间差别较大,且在部分州为零。作者在州层面构建了一个变量:在不征收资本收益税的州为0,在征收资本收益税的州为中位数家庭所需缴纳的资本收益税边际税率。作者认为,房屋交易资本收益税只是众多税种之中的一类,并且使用了placebo检验和格兰杰因果检验,用以说明,这一项税种的税率差别并不直接影响各州的房地产市场和经济活动。

ZIP code层面住房价格数据来自于Case-Shiller Home Price Indices。ZIP code层面经济数据包括人口、人均收入、就业、员工工资支出、企业数量等等。作者使用建设许可证的发放数量表征区域内的新增住房供给,不过仅为county层面。ZIP code层面信贷市场变量主要包括次级抵押贷款发放比例、抵押贷款申请被拒比例等。ZIP code层面其他控制变量包括住房供给弹性、家庭收入中位数、城市化率、白种人比例、贫困率等等。

03 实证方法和结果

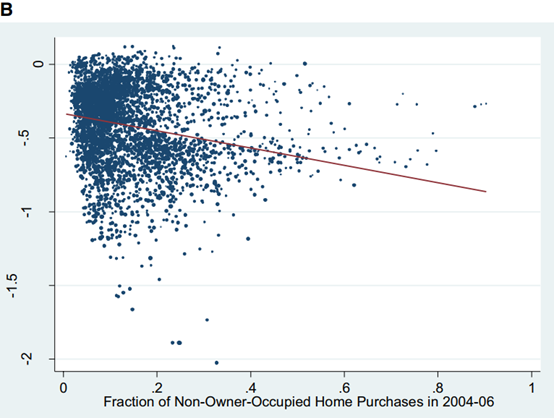

作者首先展示了住房价格增长率与住房投资强度的关系:2004-2006年住房价格增长率与2004-2006年住房投资(Panel A),2007-2009年住房价格增长率与2004-2006年住房投资(Panel B)。

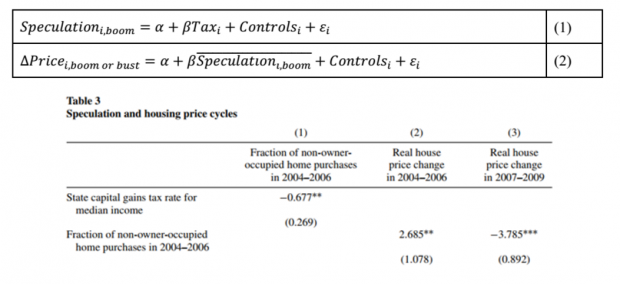

随后使用了2SLS估计了住房投资对住房价格增长率的影响。结果表明,在处理潜在内生性后,2004-2006年的住房投资对2004-2006年的住房价格增长具有促进作用,而对2007-2009年的住房价格增长具有抑制作用。

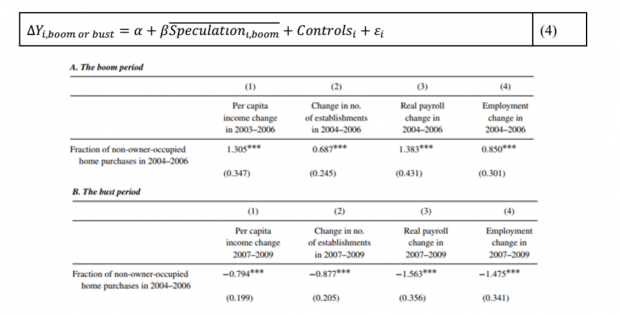

接着研究了住房投资对经济活动的影响。式(4)中Y为一系列经济活动变量的累积增长率,包括人均收入、企业数量、员工工资支出和就业率。结果显示,2004-2006年的住房投资对2004-2006年的经济活动增长具有促进作用,而对2007-2009年的经济活动增长具有抑制作用。

在发现了住房投资对于房价和经济活动在经济增长与衰退期的不同影响之后,文章探索了造成这一现象的可能的原因。首先,经济快速增长时期的住房投资可能带来住房供给快速增长,而对于随后而来的经济衰退时期,供给则过剩,从而导致房价下降,并且对于建筑业的负面影响超过其他行业。下方的表格中的结果验证了这一机制。在county层面(数据所限),2004-2006年的住房投资对同期的建设许可证发放数量具有正向影响;在ZIP code层面,2004-2006年的住房投资对同期建筑业的就业增长的正向作用大于其余行业,并且对2007-2009年的建筑业就业增长的负向作用也大于其余行业。

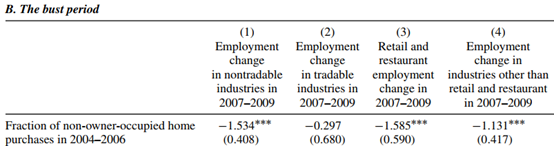

其次,住房投资也可能是通过影响区域内家庭需求而对房价和经济活动产生影响。具体而言,住房投资在不同市场情况下可能造成家庭总资产变化,从而影响家庭消费。而家庭消费的变化影响了家庭对当地商品与服务的需求。因此,作者认为,若这一家庭需求机制成立,则可以观察到住房投资对依赖本地需求的产业的影响超过依赖更广范围需求的产业。在下方的表格内,作者区分了非贸易型和贸易型产业,以及零售餐饮业和非零售餐饮业,结果表明,无论在经济增长期还是经济衰退期,2004-2006年的住房投资对非贸易型产业就业增长的影响大于贸易型产业,并且对零售餐饮业就业增长的影响大于非零售餐饮业。这验证了作者提出的当地家庭需求机制。

Abstract

By exploiting variation instate capital gains taxation as an instrument, we analyze the economicconsequences of housing speculation during the U.S. housing boom in the 2000s.We find that housing speculation, anchored, in part, on extrapolation of past housingprice changes, led not only to greater price appreciation, economic expansions,and housing construction during the boom in 2004–2006 but also to more severeeconomic downturns during the subsequent bust in 2007–2009. Our analysissupports supply overhang and local household demand as two key channels fortransmitting these adverse effects.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}