阅读:0

听报道

推文人 | 陈青祝

文章来源:Berthold Herrendorf, Richard Rogerson, Ákos Valentinyi(2020), Structural Change in Investment and Consumption: A Unified Analysis, Review of Economic Studies.

01 引言

结构转型的相关研究中,一般用消费结构、增加值结构或就业结构来度量产业结构及其变化。假设由制造业或者独立的投资部门生产投资品,对投资结构的研究很少。但是,这一假设与很多国家的发展现实不符。以美国为例,服务业和制造业的产出都可以用于投资,且二战以来美国服务业的投资份额稳步上升,已经超过50%。基于这一事实,文章作者假设产品部门和服务业部门的产出均可以用于消费或者投资。为研究消费结构和投资结构,文章构建了一个2-by-2-by-2的结构转型模型:假设有2种生产要素(资本和劳动),存在2个生产部门(产品和服务),每个部门的产出可用于2种支出(投资和消费)。这个2-by-2-by-2的模型假设带来了三种新的见解:第一,技术改变由投资内生决定;第二,结构转型下的总量平衡增长路径(ABGP)要求至少一个部门的TFP增长率不为常数;第三,TFP增长率最低的部门会逐渐扩张,占领整个经济。文章结合美国的历史数据和理论模型证明了这三个结论。

02 特征事实

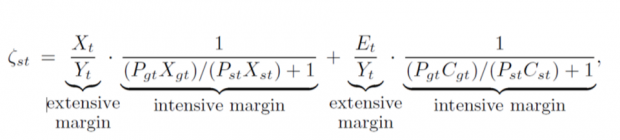

文章结合WORLD KLEMS中美国的分行业增加值和要素投入数据和美国Bureau of Economic Analysis 中的投入产出表及分行业的产出数据,分析1947-2017年美国的结构转型特征。为厘清不同结构的概念,假设总产出用于消费或投资的构成为结构转型的extensive margin;消费支出中用于产品部门或服务业部门的消费结构及投资中来源于产品部门或服务业部门的投资结构则均定义为结构转型的intensive margin。在这一假设下,服务业的名义增加值份额为:

上式等号右边的第一项是总投资占名义GDP的比重乘以服务业的投资占总投资的比重,等式右边第二项是总消费占名义GDP的比重乘以服务业消费占总消费的比重。由这个等式可知,服务业的增加值份额受消费和投资占GDP的份额(extensive margin)、消费结构和投资结构(intensive margin)共同影响。

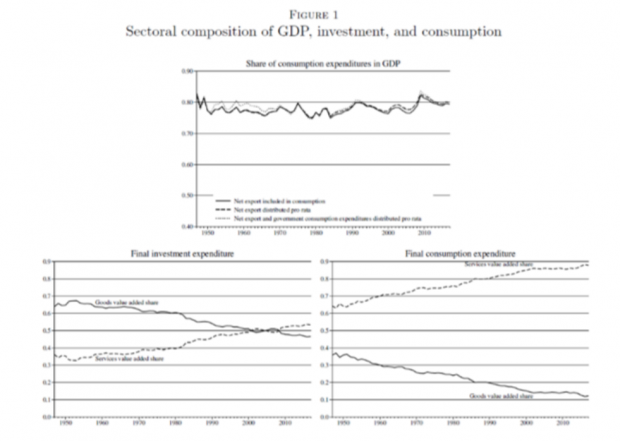

图1上方的子图(extensive margin)显示,1947-2017年间美国GDP用于消费支出的份额呈无趋势的波动变化。图1下方的两个子图(intensive margin)分别是最终消费和最终投资的结构。对比来看,产品部门用于投资的份额大于用于消费的份额,无论是投资结构还是消费结构,服务业的份额都在上升。

03 模型与均衡特征

假设代表性家庭有一单位的劳动时间,且供给无弹性;初始资本存量为K0,用永续盘存法计算资本存量。劳动力市场、资本市场和产出市场均出清的假设下得到资源约束条件。

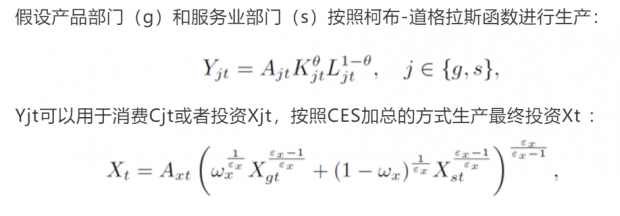

在均衡条件下,产品和服务价格之比为它们TFP比值的倒数。文章作者还讨论了分析投资结构的生产函数假设和存在一个独立的投资部门不考虑投资结构的生产函数假设(如Herrendrof,etal., 2014)(下文简称为“通用假设”)之间的联系与区别。发现本文的最终投资生产函数假设下求解得到的均衡条件可以推演得到“通用假设”下生产函数的形式,“通用假设”是本文最终投资生产函数的特殊形式,而本文的假设可以更好地刻画投资结构和不同部门投资的生产效率。

04 理论及经验分析

文章作者讨论了总量平衡增长路径(ABGP)的特点和存在性,并且分析了包含结构转型特征的ABGP的存在条件,至少一个部门的TFP增长率不为常数时才存在包含结构转型的ABGP。

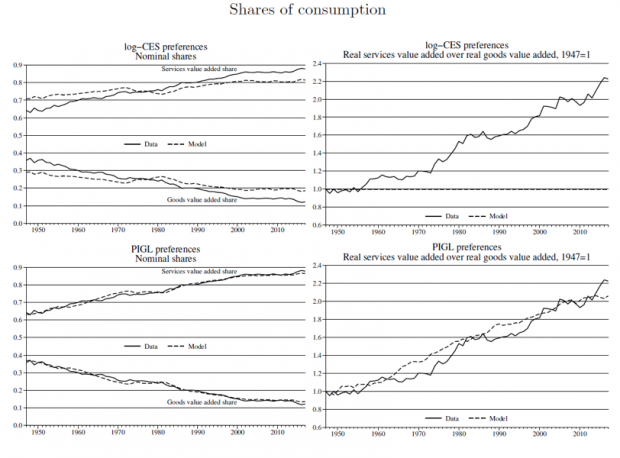

此外,作者分析了代表性家庭的不同效用函数形式对总量平衡增长路径存在性的影响。通过对比log-CES(Ngai、Pissarides,2007)和Non-Homothetic CES(Comin etal.,2018)的效用函数发现,后者不存在解析解,且只能推导得到一条渐进的平衡增长路径。通过讨论log-CES效用函数(Ngai、Pissarides,2007)和非位似的PIGL(Boppart,2014)间接效用函数并对比两者的区别,发现虽然log-CES效应函数也可以较好地拟合消费结构,但是无法刻画不同行业产品价格的变化;非位似的PIGL效用函数则可以同时刻画消费结构和产品的价格变化。因此,使用PIGL函数刻画消费者的效用更为合适。

在文章的模型框架下可以分析发现:服务业会占领整个经济。若按以往的分析框架,投资由单独部门或只能由制造业部门生产,因此投资部门和制造部门因要投资生产活动而在经济中占一定的份额。若按照本文的2-by-2-by-2的分析框架,服务业也可以用于生产投资品,随着服务业投资份额的上升,服务业增加值和就业份额会上升得更快,最后可能占领整个经济。

05 结论

文章通过建立一个包含投资结构和消费结构的多部门一般均衡模型研究增长和结构转型。通过将增加值结构分解为投资结构、消费结构、投资率和消费率相互关系的等式,发现结构转型下的总量平衡增长路径(ABGP)要求至少一个部门的TFP增长率不为常数;TFP增长率最低的部门会逐渐扩张,占领整个经济;技术的变化由投资内生决定。文章的分析框架将帮助更好地分离TFP增长的潜在来源,进一步细分用于产生投资和消费的商品和服务也将是有益的。文章关注的是二战后的美国结构转型,将分析框架扩展到其他发达国家,并讨论包含结构转型的ABGP存在的必要条件将是有趣的。

推文作者简介:

陈青祝,上海财经大学商学院博士研究生;主要研究方向:双边市场、结构转型与中国经济增长。欢迎与我互动交流:。

Abstract

The structural-change literature typically assumes that investment is produced in manufacturing. We establish that this assumption is counterfactual: in the postwar US, the share of services value added in investment expenditure has been steadily growing. We develop a new model that features structural change in investment and consumption, characterize its equilibrium properties, and provide empirical support for it. We establish that modelling structural change in investment leads to three novel insights: constant TFP growth in all sectors is inconsistent with the existence of aggregate balanced growth with structural change; the sector with the slowest TFP growth absorbs all resources asymptotically; technical change is endogenously investment-biased.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}