阅读:0

听报道

推文人 | 孙秀丽

原文信息:Bianchi, M. (2018). Financial literacy and portfolio dynamics. The Journal of Finance, 73(2), 831-859.

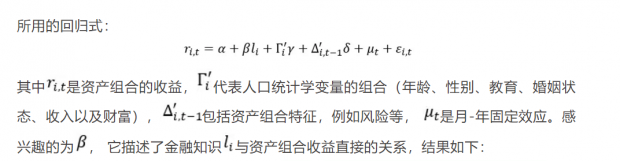

01 研究背景

家庭资产组合的绩效以及家庭对于基本的金融原理的理解都存在很大的异质性(Campbell, 2006; Calvet, Campbell, and Sodini, 2007; Lusardi and Mitchell, 2011 )。最新的一些研究也表明这两者之间存在很明确的关系:有较低风险调整后收益的的家庭通常有较低的金融知识(Von Gaudecker, 2015)。

但对于金融知识和收益之间关系的作用机制的认识还比较少。一部分的挑战来自于实证。很难找到数据将家庭资产组合和家庭金融经验 (household sophistication) 测度结合起来。官方的数据通常缺少对金融经验的直接测度,而调查数据通常缺少用来研究资产组合动态性所需要的细节以及面板结构。而且,家庭在对市场条件以及自己的收益做出反映,从而对自己的资产组合重新进行平衡时,也可能会出现异质性。

02 研究方法

本文将官方的资产组合选择的面板数据与金融知识的调查数据结合起来,进行了研究。这个结合起来的数据使得作者可以首先分析了金融知识是如何与在平衡行为相关的,然后去揭示将金融知识与资产组合收益相关的新的作用机制。

具体而言,数据来源于法国一个大的金融机构。在assurance vie的数据里,可以观测到资产组合的选择。那么什么是assurance vie呢?对于居住于法国的人而言,assurance vie 是最重要的金融产品之一。Assurance vie是商业性质的储蓄产品,主要优势是享受政府的减税政策。大部分人把assurance vie 看成是类似储蓄的商业投资产品,而区别于人寿保险。法国人的个人储蓄中,有大概80%放在assurance vie中。

在assurance vie中,家庭可以将他们的资产在相对安全和相对风险较高的基金中进行分配,从而在时间上对资产组合进行再平衡。数据是2002-2011年的月度数据。此外,作者构建了每个资产组合的收益以及各种反事实收益(counterfactual returns)。然后,将这些数据与客户的调查数据结合起来。客户的调查数据包括客户在公司之外的金融活动以及他们的行为特征,特别是金融经验方面。

尽管没有包含整个家庭的资产组合,assurance vie里的投资通常是投资者金融财富中的非常重要的组成部分。对于样本中位数的家庭来说,大概占到总金融资产的50%。在进行assurance vie投资时,家庭面对的是由公司提供的同样的资产菜单(menu of assets),然后家庭在给定的风险水平的情况下选择事先配置好的基金。这样的资产选择会比直接选择股票更不容易受到行为偏差的影响。

在进行分析时,作者首先构建了每位投资者的金融知识指标。按照标准流程,首先询问每位客户一系列与家庭金融的基本原理相关的问题。根据答对问题的数目,将家庭分为1到7等,并将这个分类作为金融知识的主要测度。与预期相同的是,金融知识与人口统计学变量(特别是教育和财富)以及调查中得到的金融行为(特别是股票市场参与以及持有的金融产品)相关。这些相关性与文献中之前的发现是一致的,表明本文的金融知识度量与之前的文献中的度量也是一致的。

在研究金融知识与资产组合选择之间的关系时,作者特别关注了资产组合再平衡(portfolio rebalancing)。本文主要有两个研究目的:第一,揭示具体的金融选择在金融知识和收益之间的关系到底起什么作用。在本文的设定中,截面的变化 (比如,在给定时间点所面临的不同风险)对实现研究目的并没有多大的帮助,而资产组合的动态性更有意义。第二,为一些被认为是由于缺乏金融经验所导致的具体的金融行为 (比如惰性或者追踪趋势) 是否确实与较低的金融知识相关提供直接的证据。

本文的数据来源有三个:第一,来自一家大型的法国金融机构的资产组合选择的数据。第二,作者构建了这些资产组合的收益。第三个来源是金融机构客户的调查数据。

03 研究结果

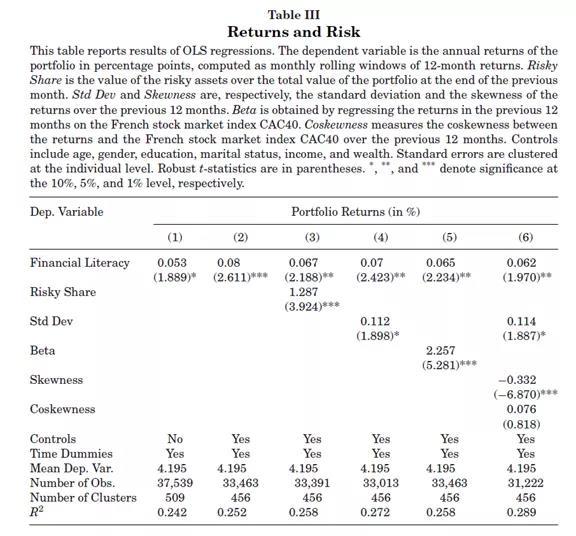

作者最主要的关注点在于金融知识和资产组合选择直接的关系。在控制各种资产组合风险的测度后,相对于平均收益4.3%,金融知识最多的家庭比最少的家庭的年收益率大概高0.4%。这个规模与Von Gaudecker (2015) 对于荷兰家庭的研究相一致。

本文研究了资产组合选择的三个主要维度。第一,家庭承担多大的风险,可能与市场回报有关。第二,家庭调整其风险头寸的频繁程度,可能与他们自己资产组合的回报有关。第三个是,给定再平衡,家庭移动其财富的方向。作者首先分析了金融知识是如何影响家庭所面临的总的风险。

本文的第一个结果是经验更丰富的家庭并不总是承担更大的风险。它们的风险承担会随着市场条件进行系统地变化。当预期风险资产可以带来更高收益时,经验更丰富的家庭持有更大比例的风险资产(即其资产组合中的风险基金占的比例更大)。根据作者的估计,风险基金的预期超额汇报每增加1%,对于每单位的金融知识来说,风险基金份额会增加2%。这一结果与普通家庭的结果有所不同。普通家庭的股票市场参与随着金融知识的增加而增加,这意味着有金融知识的家庭取得更高收益的一个具体作用机制。详细结果见原文的表格V。

接下来作者考虑了资产组合的惰性。很多的研究都发现家庭资产组合的惰性。一般都认为这种惰性是由较低金融经验而造成的。本文的数据可以直接证实这种说法。基于Calvet, Campbell, and Sodini (2009),本文将观测到的风险份额在时间上的变化分解为由资产组合再平衡而带来的主动变化(active changes) 以及由风险基金和无风险基金直接的差额收益所带来的被动变化(passive changes)。

本文发现对于经验不多的家庭来说,被动变化更重要:对于最没有经验(最有经验)的家庭来说,被动变化占12月中风险份额总变化的64%(30%)。这些结果为低金融知识的家庭表现出更高的资产组合惰性这一发现提供了第一个直接证据。详细结果见原文的表格VI。

第三,本文研究了再平衡的方向是如何随金融知识而变化的。趋势追逐(trend-chasing)行为 通常与缺乏金融知识相关。例如,将有限的市场经验作为缺乏金融知识的代理变量时。可以通过研究家庭是如何根据哪种基金有更大的收益,将他们的财富在安全基金和风险基金进行调整来直接检验这种关系。作者定义了主动变化与被动变化之比。当这个比率为正时,表示投资者在追逐趋势。当这个比率在[-1,0]之间时,表明投资者在对其资产进行再平衡,以补偿由市场趋势带来的风险份额的波动。

作者发现有更多金融知识的家庭更可能是逆向思维者:他们倾向于将财富朝过去收益更低的基金移动。这使得他们所持有的风险份额在时间上基本保持不变。最后,作者发现再平衡行为是资产组合收益的重要决定因素:更有经验的家庭的收益超过了如果他们不进行再平衡时的收益。有更多经验的家庭更可能去买比他们卖出的更高收益的基金。详细结果见原文的表格 VII。

Abstract

We match administrative panel data on portfolio choices with survey measures of financial literacy. When we control for portfolio risk, the most literate households experience 0.4% higher annual returns than the least literate households. Distinct portfolio dynamics are the key determinant of this difference. More literate households hold riskier positions when expected returns are higher, they more actively rebalance their portfolios and do so in a way that holds their risk exposure relatively constant over time, and they are more likely to buy assets that provide higher returns than the assets that they sell.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}