阅读:0

听报道

推文人 | 陈怡心

原文信息:Hallsworth M , List J A , Metcalfe R D , et al. The behavioralist as tax collector: Using natural field experiments to enhance tax compliance[J]. Journal of Public Economics, 2017, 148(APR.):14-31.

01 引言

如何促进纳税遵从是经济学和公共政策研究的重要问题。税收遵从领域早期的理论模型由Allingham和Sandmo(1972)提出,其采用了Becker(1968)模型来分析影响逃税决策的因素,认为税率会随着被发现的可能性和惩罚程度的增加而下降。许多实证研究围绕AS模型进行检验。近年来,越来越多的文献开始使用自然实地实验的方法,研究税收遵从问题(Blumenthal et al., 2001; Kleven et al., 2011; Ariel, 2012; Del Carpio, 2013; Carrillo et al., 2014; Gangl et al., 2014; Bott et al., 2014; Pomeranz, 2015; Castro & Scartascini, 2015; Dwenger et al., 2016)。

本文主要研究干预对纳税行为的影响,许多文献表明道德成本可能是改变人类行为的重要机制(Levitt and List,2007),本文主要研究旨在提高道德成本的消息提醒对纳税行为的影响。文章主要设计了两个自然实地实验,研究了社会规范(social norm)信息对税收遵从的影响。实验一主要研究社会规范(social norm)和公共服务信息(public services)对纳税遵从的影响。结果表明,社会规范和公共服务信息增加了个人支付申报的纳税义务的可能性。实验二侧重比较描述性规范(descriptive norms,即其他人的行为)和禁令性规范(injunctive norms,即其他人认为应该做的事情)的效果。

02 研究设计及结果分析

(一)实验一

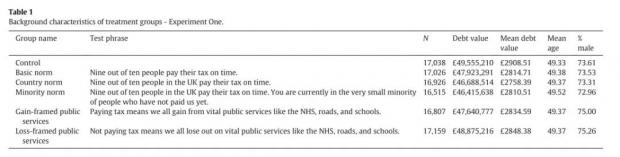

实验在英国实施,对2011年7月31日前仍未进行纳税申报的个人发送催缴信件,共有101,471个样本,样本进行随机分组。

实验共分为6个组,1个对照组,5个处理组,对于处理组,在标准催缴短信内容的基础上,额外加了一句提示文本,五种处理方式各有不同。如表所示,处理组主要分为两类,一是与社会规范相关,二是与公共服务相关,处理组包括:(1)基本规范组:“百分之九十的人按时纳税”;(2)国家规范组:“在英国百分之九十的人按时纳税”;(3)少数规范组: “百分之九十的人按时纳税,您现在是目前为止少数未缴纳税款的纳税人”;(4)收益框架的公共服务组:“纳税意味着我们可以从重要的公共服务中获益,比如NHS、公路和学校“;(5)损失框架的公共服务组:“不纳税意味着我们将失去重要的公共服务,如NHS、道路和学校”

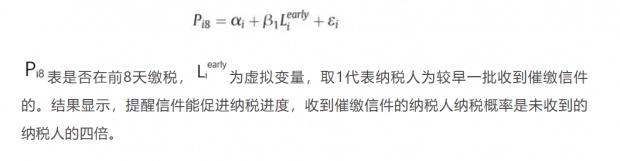

信件在连续的五天内发出。由于发出时间有差异,可以通过对比不同时间收到信件的纳税人申报率差异,来检验发送信件的效果。构建如下logit回归模型,

接下来,研究不同干预内容的影响,构建如下logit模型,

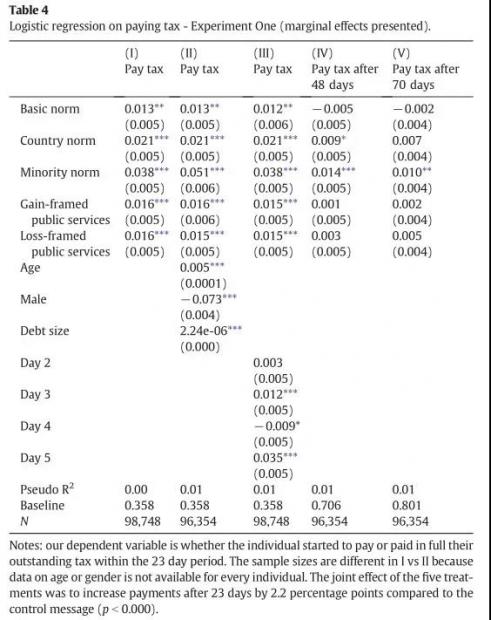

从回归结果可以看出:(1)带有社会规范消息的信件可以加快纳税申报,少数群体规范的效果更为明显;(2)带有公共服务信息的信件可以加快纳税申报;(3)亏损框架的公共服务信息没有比收益框架的公共服务信息更有效。(4)从信件发送后的23天内,信件提醒干预加速了490万英镑的税收收入。(5)就更长时间来看,48天后,国家规范信息和少数规范信息的影响依然显著,在70天时少数规范信息的影响显著。

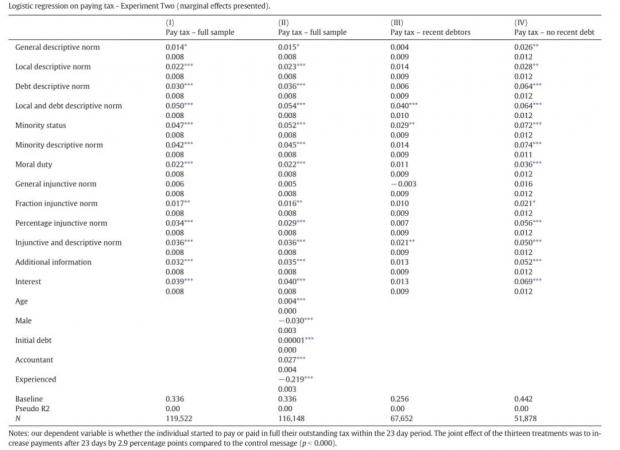

(二)实验二

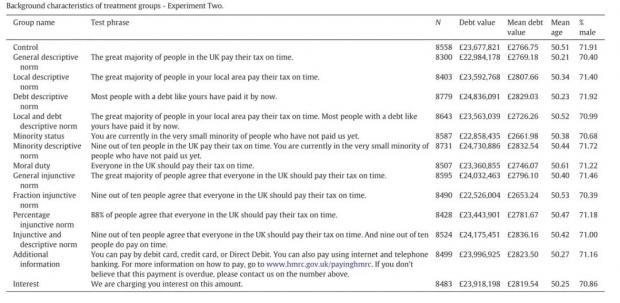

第二个实验在一年后进行,基本设计与实验一类似,共有119,527个样本,有1个控制组,13个处理组。实验二的主要目的是为了检验是否可以复现实验一的结果,并侧重检验少数群体规范的效果,比较描述性规范和禁令规范的相对效应,并评估包括财务信息在内的影响。处理组共分为三类:第一类是描述性规范信息(descriptive norm),共6组,内容不同反映了心理距离(psychological distance)的变化。第二类是命令性规范(injunctive norm),共5组。第三类是增添了“财务信息”的组,一组是增添了关于付款方式的信息,一组是将收取滞纳金的警告。

回归结果显示,第二个实验的结果与第一个实验基本相似,证明了社会规范消息对促进纳税遵从的效果。描述性规范和命令性规范消息均会改变纳税行为,但描述性规范的影响要大于命令性规范。具体来看,一般命令性规范(general injunctive norm)消息的影响并不显著,百分比命令性规范(percent injunctive norm)提升了3.4%的纳税率,与分数命令性规范(fraction injunctive norm)有显著差异。对于描述性规范来说,一般描述性规范(general descriptive norm)使纳税率增加1.4%,当地描述性规范(local descriptive norm)增加2.2%,债务描述性规范(debt descriptive norm)的影响为3%,当地和债务描述性规范(local and debt descriptive norm)的效果为5%。随后,关注少数群体框架效应,包括少数群体身份(minority status)和少数群体描述性规范(a minority descriptive norm),分别使纳税率增加了4.7%和4.2%,均明显大于一般描述性规范。接下来,将处理组分为描述性规范、命令性规范和其他组三类进行分析,结果发现,描述性规范组的效果比命令性规范高1.44%。此外,提供财务信息(缴纳方式、滞纳金惩罚警告)也会促进纳税遵从。在实验开始的23天里带来了将近930万英镑的税收收入

第二列在控制了年龄、性别和应纳税额等变量后,结果依然类似。第三、四列按照在前两个年度中是否至少有一年延迟交税进行分组,对没有近期欠缴税款的人作用更大。随后,文章进一步做了其他分析,包括按照应纳税额规模的四分位分组、延长分析时间、将结果变量换为收到信件到缴纳税款的天数。

03 结论

文章通过自然实地实验,将不同的信息纳入到催缴干预中,研究社会规范信息是否能够有效促进纳税遵从。结果表明,将道德成本纳入与纳税人沟通的方法是有效的。通过在催缴信件中加入社会规范(描述性和命令性),公共服务和道德义务有关的信息,可以增加道德成本。特别是,将少数群体框架(即告知纳税人的其当前行为是少数群体的行为)纳入能显著提高纳税遵从。同时,研究还表明提高惩罚的显著性(即提供关于滞纳金等惩罚的信息)是有效的。总体而言,这些信息的效果具有持续性,能在较长一段时间显著影响税收遵从行为。

研究仍存在两个局限性:一是样本为2011年和2012年未及时缴纳税款的纳税人,而非全体纳税人;二是因为没有不施加干预的对照组,只能知道干预措施多大程度上“加速收入”,而无法得知产生了多少新的税收收入。

Abstract

This paper presents results from two large-scale natural field experiments that tested the effect of social norm messages on tax compliance. Using administrative data from N200,000 individuals in the United Kingdom, we show that including social norm messages in standard reminder letters increases payment rates for overdue tax. This result offers a rare example of social norm messages affecting tax compliance behavior in a real world setting. We find no evidence that loss framing is more effective than gain framing. Descriptive norms appear to be more effective than injunctive norms. Messages referring to public services or financial information also significantly increased payment rates. The field experiments accelerated the collection of tax revenue at little cost.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}