阅读:0

听报道

推文人 | 王聪

原文信息:Zheng, Y. (2020). Does Bank Opacity Affect Lending?. Journal of Banking & Finance, 105900.

在过去的二十年中,尤其是自2007至2009年金融危机以来,银行业不透明性一直是一个非常重要但有争议的话题。Flannery等(2004)将银行不透明性定义为股东等外部人士无法清晰地对银行资产进行估值。Flannery等(2013)将银行不透明性与信息经济学联系起来,认为银行不透明性与信息不透明性有关,即银行不透明性与银行内部人员(如管理人员)和外部人员(即投资者和债权人)之间信息不对称的程度有关。Jones等(2013)也指出银行财务披露存在的信息不确定性,导致了信息不对称,进而形成不透明性。简言之,正如文献所述,不透明性主要是由于银行财务披露缺乏信息,而这种缺乏信息使得外界很难评估银行资产的真实质量。

一些金融经济学家认为,银行本质上应该是不透明的(Holmstrom, 2015;Dang等,2017),而其他人则认为银行应该更透明(Flannery等,2013;Acharya和Ryan,2016)。不管不透明性本身是好是坏,它对银行的经营管理都起着至关重要的作用。关于银行不透明性的文献集中于研究其对金融稳定的影响(例如,Flannery等,2013;Gallemore,2019)以及对银行估值和业绩的影响(例如,Huizinga和Laeven,2012;Jones等,2012;Chen等,2019)。考虑到信贷一直是银行最重要和最基本的职能之一,而不透明性在影响银行经营管理方面发挥着越来越重要的作用,我们对银行不透明度对银行信贷行为的影响的研究填补了已有文献的空白,并揭示了不透明对银行运营和管理的实际影响。

本文对银行学相关文献做出了几点贡献。首先,我们关于不透明性对银行贷款的负面影响的发现,增加了有关不透明性对银行经营和管理的实际影响的文献。其次,本文与银行借贷文献有着密切的联系。Bernanke和Lown(1991)发现,股本与资产比率每增加1个百分点,银行贷款增长率就会增加2.6个百分点。通过使用匹配方法,Carlson等 (2013)表明,在金融危机后,资本比率和银行贷款之间存在正相关关系,而在其他时间则不存在。Ivashina和Scharfstein(2010)指出,具有较好的存款融资渠道的银行在金融危机期间保持贷款增长的能力较强。我们的研究补充了这一系列文献,揭示了不透明性对银行信贷供应产生的负面影响。此外,我们对不透明性与资本充足率、金融危机和国内生产总值增长率的相互作用的分析为银行资本化对贷款的缓冲效应(Kapan和Miniou,2018)以及严峻的宏观经济状况导致的流动性紧缩效应提供了新的见解。我们采用批发融资渠道,因此本文还对有关银行批发融资的新兴文献贡献了力量。在过去20年中,银行越来越依赖批发融资而不是零售存款,但对这类融资渠道的研究很少(例如,Huang和Ratnovski,2011;Craig和Dinger,2013;Kapan和Minoiu,2018)。与这些研究不同,我们的研究重点是批发融资如何与不透明对银行放贷的负面影响相互作用。我们发现不透明性与批发融资负相关,批发融资对银行贷款有很强的正面影响,表明这类资金在塑造银行信贷供应方面起着至关重要的作用。

1. 数据与变量

我们构建了美国2002年第一季度至2015年第四季度的银行样本数据。银行的资产负债表和损益表数据是从他们披露报告中收集,季度报告包括银行的资产负债表、损益表、以及一系列附注。我们还包含了三个宏观经济变量:联邦基金利率、失业率和GDP增长。其中,联邦基金利率是存款机构隔夜交易联邦基金的利率。失业率是经季节性调整后的每月失业率。GDP增长是指2009年美国实际国内生产总值(GDP)的增长率。

我们的主要因变量是贷款增长率,贷款增长率是银行本季度贷款总额的自然对数除以上一季度的贷款总额。贷款增长率的平均数和中位数分别为1.82%和1.49%,标准差为4.41%,表明该贷款衡量指标的变化很大。关于银行的不透明性,由于银行管理者相对于投资者和债权人具有信息优势,这促使他们减少和隐藏信息,从而造成了不透明性以掩盖其潜在的不当或不良行为。财务报表是向外界提供银行资产真实质量信息的主要文件,因此,我们通过捕捉银行财务报表的信息性来衡量银行不透明性。贷款损失准备金是为未收回的贷款支付准备的储备金。由于准备金的估计较为模糊,银行经理在管理收益和监管资本方面具有很大的灵活性(Huizinga和Laeven,2019),这在很大程度上影响了银行财务报表的信息性。因此,我们采用贷款损失准备金回归模型中残差的绝对值来捕捉这种信息性,作为我们的不透明性度量。

参考Jiang等(2016),我们构建了一个面板回归模型(1),其中贷款损失准备金除以总贷款是因变量,以银行特征作为解释变量,尤其是逾期至少90天的利息和本金支付的不良贷款的变化。如果贷款损失准备的估计模糊性相对较低,则该模型的残差将接近于零。这就是我们可以使用该模型残差的绝对值来捕获银行财务报表的信息提供,从而反映银行不透明度的原因。

2. 实证结果

2.1 基础回归

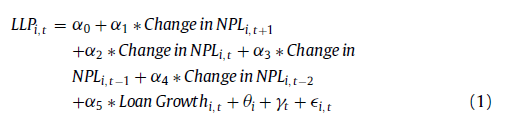

本文的基础回归模型如下:

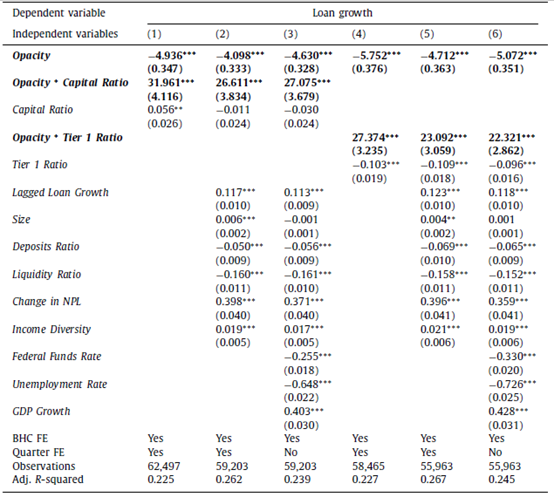

表2展示了用银行贷款增长作为被解释变量的实证结果,表明不透明度与银行贷款增长呈显著的负相关关系。这一发现的经济影响也很重要,不透明度增加一个标准差,银行贷款年化增长率下降1.71%。在第(2)列中,我们将滞后期的贷款增长增加为回归变量,不透明度系数在统计和经济上仍然具有重要意义。我们在列(3)和(4)中的回归模型中加入了更多的控制变量。第(3)列的不透明度系数是第(4)列的两倍,因为时变的季度固定效应吸收了政府和宏观经济条件对银行贷款的影响。因此,不透明度与银行贷款增长之间的负关系在统计上和经济上都是显著的。具体来说,从不透明度的第25个百分位数到第75个百分位数,银行贷款年增长率将下降0.89%。我们在第(5)列中包括了三个附加的宏观经济变量:联邦基金利率、失业率和GDP增长,结果表明不透明度仍然与银行贷款增长负相关。

2.2 机制分析

我们试图提供机制分析的依据,即批发融资渠道对银行不透明性与贷款关系的影响。首先,我们考察这种负效应对更依赖批发融资的银行是否更为明显。第二,我们使用额外的分析来检查不透明性是否真的会对银行获得批发融资产生影响。

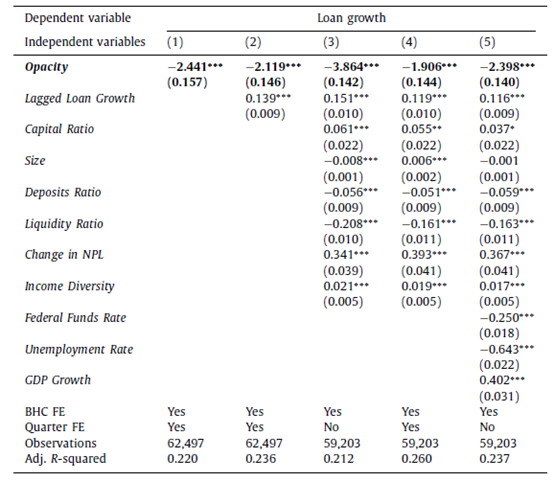

表3显示所有关于不透明度的系数仍然是显著为负的,与先前的发现一致。此外,不透明性与批发融资交互作用项的所有系数均呈负相关且具有统计学意义,这表明对于批发融资水平较高的银行而言,不透明性对放贷的负面影响更为显著。

表3的另一个发现是,独立变量批发基金的所有系数都是正的,在1%的水平上具有显著的统计学意义。这表明批发融资与银行贷款增长正相关。具体而言,第(3)列表明,批发融资每增加一个标准差,银行贷款年化增长率就会增加2.84%。鉴于贷款增长的标准差只有4.41%,这种影响在经济上是显著的。为了进一步确定批发融资渠道,我们转向在不透明和批发融资之间建立联系。如果我们能够证实不透明对批发融资的重大负面影响,我们的机制分析是合理的。

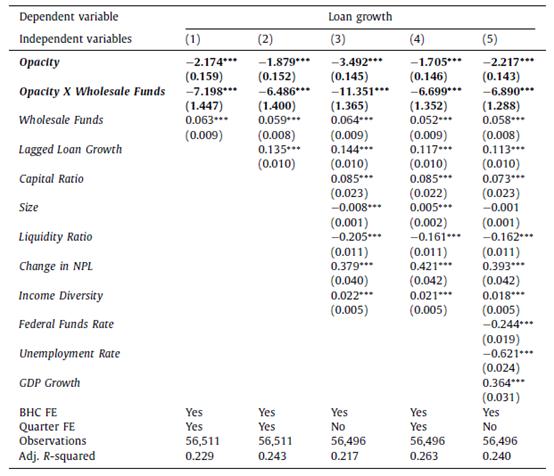

表4的A面板显示不透明性的负系数表明,不透明度越高,银行持有的批发融资就越少,从而降低了它们发放贷款的倾向。第(1)列显示了一个简单的回归结果,包括滞后的批发融资增长,而在其他列中添加更多的控制变量不会影响我们关于不透明性和批发融资之间的负关系的结果。一个令人担忧的问题是,如果银行能够轻松地用存款补充批发融资,那么批发融资-不透明的负面影响不一定会导致银行贷款减少,因为批发融资的减少可以通过存款来弥补。我们排除这种可能性有两个原因。首先,Huang和Ratnovski(2011)表明,批发融资正日益取代零售存款,成为债务融资的重要来源。目前的趋势是,存款正由批发融资来补偿,而不是相反。因此,银行用存款补充批发融资并不容易。第二,Perignon等(2018)声称批发融资有时会出现枯竭,从而导致失业和贷款削减等重大宏观经济后果。如果批发融资能够无缝地被存款取代,这些后果就不会发生。但Acharya和Mora(2015)表明批发融资比率与存款增长率相关,这表明批发融资可能会通过存款来补偿。因此,将存款转为批发融资是可能的,但并非易事。

为了进一步消除这种担忧,我们分析存款增长对批发融资增长的敏感性。表4中B组批发融资增长的正系数表明,两种资金来源之间存在共同流动效应,而不是替代效应。此外,我们检验了金融危机前、中、后三个时期的批发融资三个系数中有两个是相同的。这意味着批发融资和存款一起增加或减少,但批发融资不容易和迅速地通过存款来补偿。总而言之,我们在表3和表4中的发现与我们的主要假设相一致,即银行不透明性对通过批发融资渠道对放贷有负面影响。

2.3 异质性分析

表5显示了银行资本的调节作用,交互项的所有系数都是正的,并且在统计上显著,这表明高银行资本率对不透明度和银行贷款增长之间的关系有缓解作用。这一发现与之前的研究发现的资本化对银行贷款的积极影响是一致的(Bernanke和Lown, 1991;Berrospide和Edge, 2010年;Gambacorta和Shin, 2018年)。第(2)列表明,对于资本不足的银行来说,不透明度增加一个标准差会导致年化银行贷款增长减少1.50%。然而,对于资本化高的银行,年化银行贷款增长率仅下降了0.87%。

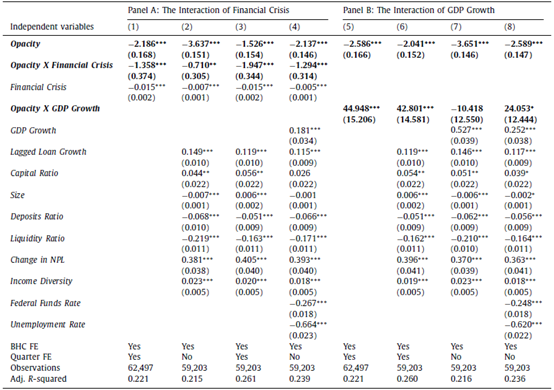

表6 显示金融危机这一宏观经济变量的影响。交互作用项的负系数表明,不透明性对银行贷款的负面影响在金融危机期间更为明显。列(1)表明,在金融危机以外的时期,不透明性增加一个标准差,银行贷款年增长率下降了1.53%。然而,在金融危机期间,银行贷款年增长率下降2.47%。这表明,与正常时期相比,金融危机期间不透明对银行贷款的负面影响增加了一倍多,这与我们的第三个假设是一致的。

2.4 稳健性分析

实证分析的识别挑战在于如何分离银行信贷供给与需求。在参考已有文献的基础上,我们采用了两种匹配方法:近邻匹配和倾向分数匹配,来同时处理不透明性对银行信贷供求的潜在影响。同时为了减轻对于遗漏变量带来的内生性的担忧,我们使用工具变量(IV)方法。在这两种情况下,我们的实证分析都表明不透明性对银行贷款的负面影响仍然存在。

3. 结论

本文提供了强有力的实证依据说明不透明性对银行贷款有负面影响。我们发现,对于更依赖批发融资的银行而言,这种影响更为强烈,而不透明性本身也对批发融资产生了负面影响,从而证实了银行不透明性通过批发融资渠道负向影响放贷。此外,我们研究了银行资本化与不透明性和银行贷款之间的关系是如何相互作用的。我们的分析表明,这种关系对于资本充足的银行来说不那么明显,这意味着资本充足可以消除不透明性对银行贷款的负面影响。最后,我们分析了宏观经济环境如何与不透明性和银行贷款之间的关系相互作用。我们认为强(弱)的宏观经济条件往往会缓和(恶化)这种关系。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}