阅读:0

听报道

原文信息:Hayakawa, K. , Ishikawa, J. , & Tarui, N. . (2020). What goes around comes around: export-enhancing effects of import-tariff reductions. Journal of International Economics[J].

推文作者:张瀚文

01 引言与背景

在国际贸易中,降低进口关税有利于扩大进口,但是其对出口贸易的影响是具有争议的。现有研究确定了国内进口关税影响国内出口的几种渠道:(1)在降低进口关税不利于对出口方面,降低进口关税将导致受保护产业,因运输费用的提高而不利于本国出口贸易。(2)在降低进口关税有利于对出口方面,降低中间投入品进口关税可能会降低生产成本,从而增加其最终产品的出口。

基于此,本文在Ishikawa & Tarui(2018)模型的基础上,构建具有运输部门的贸易模型,同时进行一下假设:(1)定价具有不对称性;(2)考虑运输工具(船舶)的“返程问题”;(3)运输公司具有调整其运输能力和运费的权利。

实证检验方面,本文使用涵盖1995-2007年的全球数据,包括1995-2007年间137个出口国和10个进口国的双边运费和关税,同时利用工具变量法进行内生性处理。研究发现:进口商关税降低1%,进口运费将提高约0.8%,降低出口运费约1.1%,出口量增加0.6%至1%,这些发现表明,通过降低进口关税导致出口增加。

02 理论框架

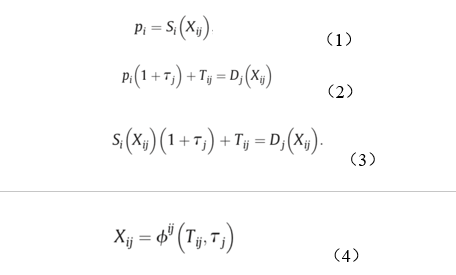

较多文献将运输过程引致的贸易成本视作外生,但货运成本对贸易流量的内生影响是不能忽视的,其中运输成本对国际贸易构成的障碍通常高于关税。本文将运输部门纳入研究框架,并将运输成本内生化,具体做法如下:一是(1)设定两个国家A和B且互为贸易伙伴,其中A国出口A商品,进口商品B国;(2)完全竞争市场;(3)税种为从价税;(4)两国间只有一家航运企业。二是设定出口品价格,如式(1):其中表示国出口国商品价格,表示出口产品数量,则可以给出国进口需求,见式(2):其中表示国进口关税率,表示国家到国家的运费,则可求的式(3)为均衡解,并设一个出口产品数量的表达函数式(4)。

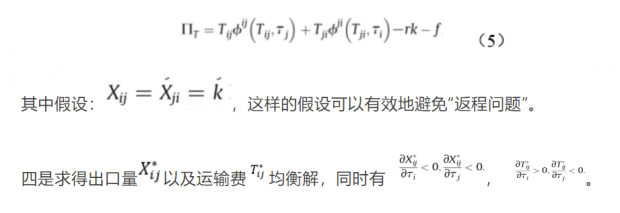

三是考虑轮船商的行为,式(5)为船商利润函数,其中,和分别是运输工具(如船舶)的边际成本,固定成本和运输能力,

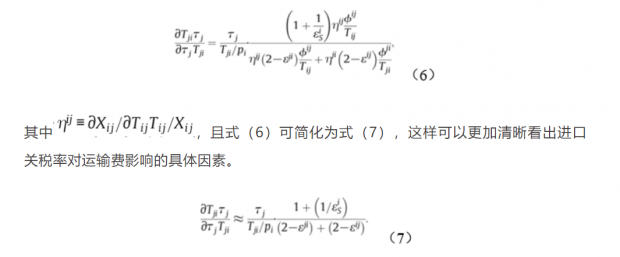

降低进口关税的出口促进作用的机制主要有:一个国家的进口关税降低导致运输公司提高进口货物的运费(从而部分抵消了关税降低的影响)。由于运费的上涨仅部分抵消了关税的降低,因此进口数量增加了。当贸易量达到平衡时,运输公司降低了出口运费,以避免“返程问题”。因此提出两个假设:(1)一个国家降低关税往往会降低从该国家运输的运费;(2)一个国家降低关税往往会增加该国的出口。通过式(6)可以描述进口关税率对运输费的影响,

03 数据及实证模型

第一,关于数据来源方面。海运费数据来源于利用经济合作与发展组织(OECD)发布的海运成本数据库中的运费数据;关税数据来源于WITS数据库,总共有57个出口国家,样本涵盖了1995年至2007年之间的贸易。为了计算国家/地区级别的平均关税率,作者使用商品(HS六位数)的进口额加权平均值,因为运费取决于商品价格和贸易数量,贸易额数据来源于CEPII中的BACI数据库。

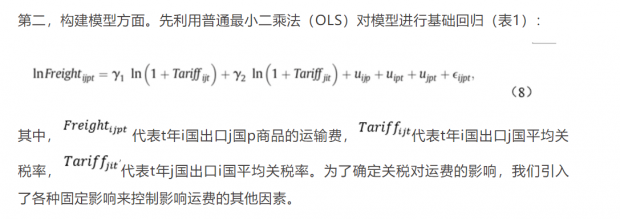

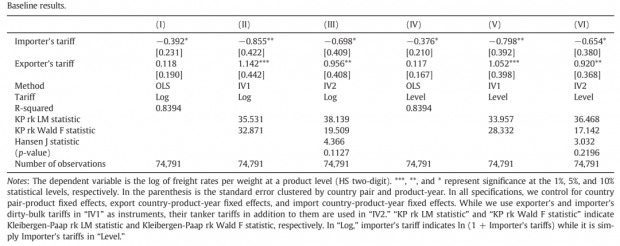

第二,构建模型方面。先利用普通最小二乘法(OLS)对模型进行基础回归(表1):

其中OLS回归和工具变量法均表明,提高进口关税时,船商将降低船费以期出口商保持原有运输计划。

表1 基础回归结果

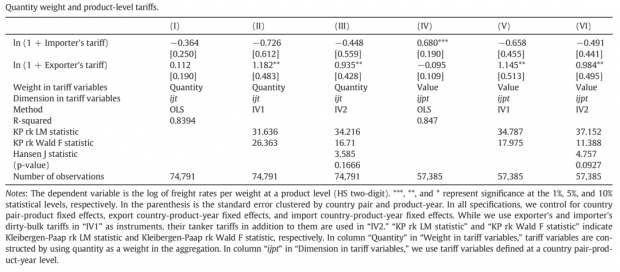

第三,样本选择偏误的处理。一方面,因本文使用基于实际贸易计算的运费,因此运输费数据仅涉及具有贸易关系的国家。为了减少样本选择偏倚的风险,我们将产品定义为HS两位数水平,尽量囊括更多的商品。另一方面,由于集装箱式海洋运输与本文关于运输部门的假设相一致,因此我们将运输费重点放在要进行集装箱贸易上。

第四,内生性问题的处理上。一是遗漏重要变量。本文虽然控制各种固定效果,这些固定的影响减少了无法控制可能影响集装箱贸易中的关税和运费率的因素的可能性。但是,可能有些不可观察的元素无法通过我们的固定效果集来控制。这种情况OLS会低估进口商和出口商关税的影响。二是反向因果。运输费用将通过全球供应链等渠道引发一国的关税改革。例如,某种产品的进口运费的降低可能有助于建立全球供应链。为了促进其发展,政府可能有动力降低该产品的进口关税,这将导致OLS估计低估。三是平均关税计算过程中的测量误差。使用进口额作为权重,将国家/地区对产品级关税汇总到国家/地区对级关税。但运输费取决于进出口货物的各种特性,包括单位数量,重量和单价。因此,使用进口额作为汇总权重可能会在我们的关税变量中产生一些误差。

为了解决本文的内生性问题,作者采用工具变量法(IV),使用大宗商品关税作为集装箱关税平均税率的工具变量。这符合选择工具变量的要求:大宗商品关税不会受运输费用影响,同时其只能通过集装箱货物关税影响运输费用。

第五,稳健性检验。一是用非对数形式替代原有模型的对数形式;二是样本中排除进口商或出口商是内陆国家,因为内陆国家从事涉及海运贸易时,其货物需要通过第三国的国界,这样将可能会严重影响运费(表2),可以看出,进口关税对运费的影响与基准回归相同,证明结果是稳健的。

表2 稳健型检验

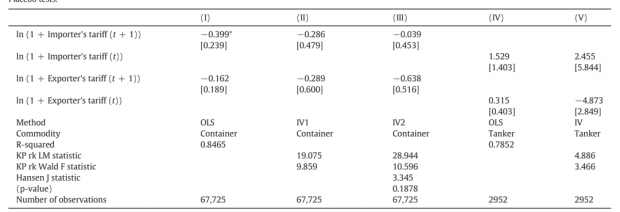

第六,对出口数量的影响。除了代表国出口量外,其他变量与式(8)相同(表3):

表3 进口关税对出口数量的影响

这一部分中,本文使用1995-2014年间148个国家之间的贸易数据,数据来源于UN Comtrade数据库。与我们的预期一致,进口商和出口商的关税系数均为负且显着。因此,一国对贸易伙伴的商品降低进口关税税率不仅增加了从该伙伴的进口,而且增加了对该伙伴的出口。从结果看出,一国提高进口关税将减少本国的出口数量,这种情况具有时间的滞后性。

04 结论

第一,本国进口关税的降低可以使得运输公司降低其出口货物的运费,因此,不仅扩大了本国进口,还扩大了本国出口。

第二,一国进口自由化对其出口具有积极影响,但是本文重点突破在于考虑内生运输成本。考虑到全球贸易自由化的趋势,这一发现表明减少进口壁垒可能确实会增加国家的出口,而不是对其产生负面影响。

第三,估计福利贸易时,重要的一点是贸易弹性的识别,这种弹性可由双对数模型检验。

对我们的启发:(1)2020年8月24日习总书记在主持召开经济社会领域专家座谈会并发表重要讲话中表示“积极参与对外合作,积极贸易高质量发展”。在这种背景下,寻找高质量对外贸易发展的新出路尤为重要。这篇文章为我们提供了一个研究“进口关税-出口贸易”的新的思路,将运输贸易成本摆脱“冰山”束缚,内生化的运输成本将为以后的研究提供新的思路。(2)关于平均关税率内生问题的解决,选取一个合适的工具变量实属不易,如果以后我们进行平均税率的研究,也可以利用集装箱税率进行的税率进行研究。

Abstract

In international trade, transportation requires a round trip for which a transport firm has to commit to shipping capacity that is sufficient to meet the maximum shipping volume. This may cause the “backhaul problem.” Trade theory suggests that, facing the problem, transport firms with market power adjust their freight rates strategically when import tariffs change. As a consequence, a country reducing its import tariffs may experience an increase in exports as well as imports. Using worldwide data covering 1995–2007, we find evidence that supports these predictions: a 1% reduction in an importer's tariffs increases the import freight rates by around 0.8%; decreases the export freight rates by around 1.1%; and increases the export quantity by 0.6% to 1%. These findings indicate a new mechanism through which import-tariff reductions lead to export expansions.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}