阅读:0

听报道

推文人 | 王聪

原文信息:Zhimin Li, Lei Cheng.What do private firms do after losing political capital? Evidence from China.0929-1199/ © 2019 Elsevier B.V.

简介及背景

政治资本是企业价值的重要组成部分,有利于企业获得隐性的市场保护、优惠贷款和税收优惠及补贴等。为获得政治关系,企业往往会聘用退休政府官员作为独立董事,而这部分独立董事大多缺乏专业知识或相关工作经验,并且可能会缺席较多董事会会议,不太可能为企业的运营发展提出实质性的建议,他们倾向于通过自己的社交网络来帮助企业获得相关利益,尤其具有强大政治联系的国家或省部级退休官员是一种稀缺资源,形成了企业独有的政治资本。因此,政治关系的中断是否会对企业行为和绩效产生显著的消极作用,企业将如何应对这样的冲击?企业可能会选择迅速重新寻找具有类似政治关系的退休官员重建关系,或者增加企业实物资本投资来弥补该突发事件带来的负面影响,另外,政治资本与实物资本之间是否存在显著的替代性,这些问题正是本文深入探讨的问题。

数据及实证策略

1. 数据

本文从CSMAR数据库获得2003-2012年中国A股上市私营企业的金融指标数据,并从百度、谷歌、新浪、搜狐和网易等金融网站以及企业年报和季度报告中手动搜集企业独立董事信息,最终形成1497家企业,29257个样本的季度面板数据库。

关键变量定义如下:

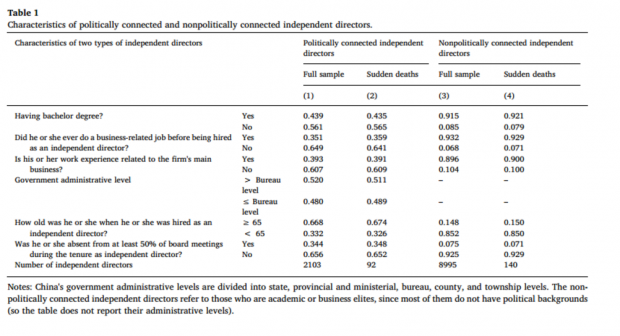

(1)政治资本的意外中断:企业聘用的退休政府官员型独立董事的意外离世。作者从百度等网站的财经板块搜集此类事件的相关报道,并从企业年报和季度报告中核实新闻的准确性,识别出92例退休政府官员型独立董事意外离世的样本。表1 显示企业两类独立董事的特征:有政治关系的退休政府官员型独立董事和无政治关系的学术或商业型独立董事之间存在显著的差异,包括大多数具有政治关系的独立董事缺乏专业知识和相关工作经验,超过三分之一的独立董事在担任独立董事期间缺席半数以上的董事会会议。另外,政治关系的强度可能会因退休政府的行政级别而异,可以分为州、省、部级、局、县、乡级(其中国家级最高,乡级最低)。样本中超过半数的退休政府官员拥有国家或省部级的行政管理经验。因此,这些独立董事可以被视为中国民营企业的政治资本。

本文用Polcon变量定义企业政治关系的意外中断,当有政治关系的退休政府官员型独立董事遭遇意外离世时,该变量为1,否则为0。

(2)实物资本投资

本文用用于固定资产、无形资产和现金流量表上报告的其它长期资产的现金支出,扣除该季度出售此类资产的现金收入,用该现金支出净值占企业总资产的比例表示企业的实物资本投资。

2. 实证策略

本文用退休政府官员型独立董事的意外离世作为外生冲击,使用双重差分法(DID)进行实证分析。具体如下:

本文将企业退休政府官员型独立董事意外离世的时间设定为0,用相应的正数和负数表示事件后和事件前的季度数。样本时间选择在事件发生前2年和后3年,因为事件影响存在滞后性,而随着时间推移,企业可能会以各种方式做出反应,对企业投资的影响可能会逐渐消失。经过以下步骤寻找控制组:与处理组企业在一个行业但处在不同省份,其退休政府官员型独立董事在时间0时未发生意外事件。为92个处理组样本匹配到643个控制组样本。

其中,下标i表示企业,t表示季度,capital表示企业的实物资本投资,polcon是一个二元虚拟变量,表示企业发生退休政府官员型独立董事意外离世的事件。控制变量包括企业资产、资产负债率、上市事件、现金流等。并控制了个体和时间的固定效应。

基本结果

1. 平行趋势检验

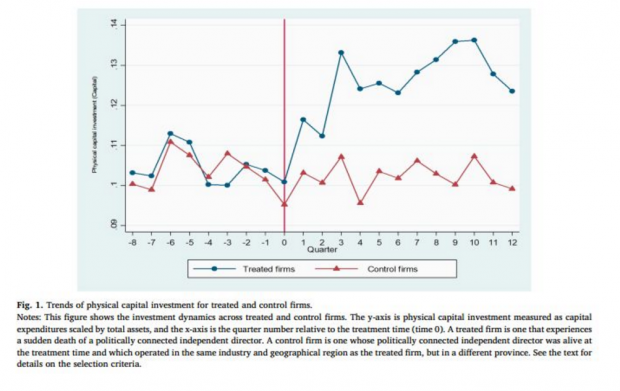

检验平行趋势假定使用双重差分模型的前提,图1显示,在事件发生之前,控制组与处理组的实物资本投资不存在显著差异,而之后,两组之间的差异显著增加,满足平行趋势假定。

2.政治资本对私营企业实物资本投资的影响

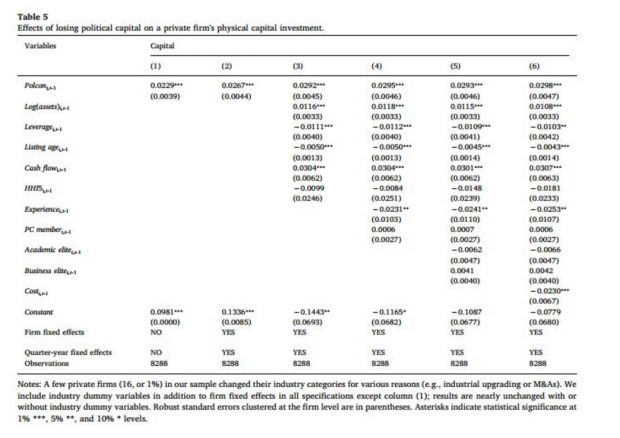

表5报告了模型(2)的估计结果,polcon的系数显著为正,表示企业政治资本的意外损失对其实物资本投资产生了正向作用。若一家私营企业由于具有政治关系的独立董事的意外离世而丧失了部分政治资本,在其它条件不变的前提下,其实物资本投资将增加2.93个百分点,较事件发生前增加了28%。这一结果比研究美国样本得到的影响大很多,表明政治资本在对中国企业或在中国的经营环境中具有更重要的影响。说明私营企业丧失部分政治资本后,将增加其实物资本投资积累生产能力,将实物资本作为政治资本的战略替代品。

作为对比,本文还分析了无政治关系的学术或商业型独立董事的意外离世事件。若实物资本投资可以有效替代政治资本,那么无政治关系的学术或商业型独立董事的意外离世不会影响企业的投资行为。将变量替换为non-polcon( 企业发生无政治关系的学术或商业型独立董事的意外离世事件)估计模型(2),我们发现non-polcon的系数不显著,且影响非常小。

3.异质性分析

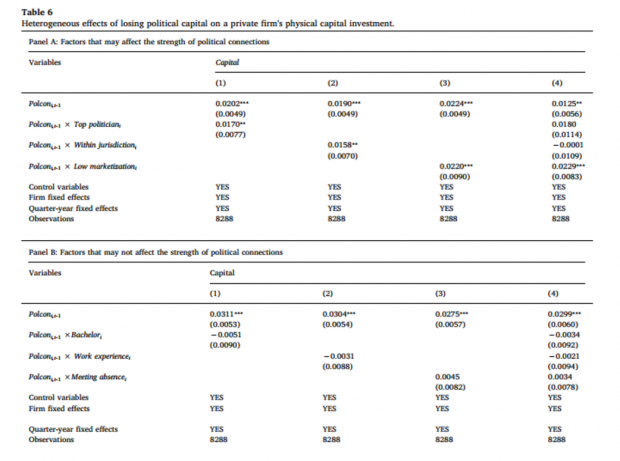

如前文所述,独立董事退休前的行政级别存在差异,且在任时的任职范围可能不同于现在企业的经营区域。在样本中,约有37%的私营企业的独立董事是来自其他省份的退休政府官员,可能无法为企业建立更高的进入壁垒。第三,在金融体系不发达、政府干预广泛存在的地区,企业更倾向于建立政治联系并获得优惠待遇。因此,本文构建三个虚拟变量,若独立董事退休前的行政级别高于局级,那么top political 为1;管辖范围与企业所在省份相同,within jurisdiction为1;若企业位于中部或西部省份,则low marketization 为1。

表6报告了异质性分析的估计结果,panel A显示交乘项的系数显著为正,说明企业丧失了更强势的政治资本,或者位于中国中部和西部,将投入更多实物资本投资。

另外,本文排除了三种与政治资本强度无关的解释。(1)退休政府官员型独立董事的教育水平:政治资本主要取决于政府官员的社会网络,而不是教育水平,如果实物资本投资的增加是由于政治资本的丧失,那么不论政府官员是否接受过高等教育不应对投资有显著影响;(2)60%的退休政府官员在被聘为独立董事之前没有与商业相关的工作或相关的工作经验。由于这些董事无法提供建设性的指导,因此,具有政治关系的独立董事在退休前是否有相关的业务相关经验,不应影响实体资本投资。(3)超过三分之一有政治关系的独立董事至少有一半时间没有出席董事会会议。使用与之前类似的论点,这些缺席预计不会对企业的投资决策产生任何影响。表6的panel B结果证实了上述预测。

总结

本文利用具有政治关系的独立董事的意外离世作为外生冲击来考察企业失去政治资本后的表现,经过一系列的实证分析和稳健性检验后,发现中国私营企业在失去政治资本后显著增加了实物资本投资。表明私营企业使用实物资本投资作为政治资本的战略替代品。研究结果对中国等发展中国家具有政策含义,在这些国家,政治关系在经济中发挥着重要作用。本文发现政治资本和实物资本之间的替代效应远远大于美国的估计。这可能是由于发展中国家的制度较不完善,在这种环境下(如中国最近的反腐运动),加强法治或打击腐败可能会降低政治关系对企业投资行为的影响,提高企业投资效率。

Abstract

This paper studies the real effects of losing political capital by exploiting exogenous shocks from the sudden deaths of politically connected independent directors in Chinese firms. Using difference-in-differences estimation, we find that upon losing political capital, a firm boosts its physical capital expenditures by 28%, or 2.93 percentage points, which is an order of magnitude larger than estimates from the United States. The loss of political capital leads to a decrease in the economic benefits a firm can obtain, in terms of bank loans, tax benefits, and government subsidies, and an increase in its production costs. Our evidence suggests that private firms use physical capital investment as a substitute for political capital.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}