阅读:0

听报道

推文人 | 陈怡心

原文信息:Slemrod J, Rehman O U, Waseem M. Pecuniary and non-pecuniary motivations for tax compliance: Evidence from Pakistan[R]. National Bureau of Economic Research, 2019.

一、研究背景

逃税在各个国家都是一个重要的问题,纳税遵从不仅会受到监察和惩罚的震慑,同时也会受到社会和心理因素的影响。人们在逃税时会有罪恶感和羞耻感,此外,逃税行为也会受到周围环境的影响。因此,社会心理因素对纳税遵从的影响越来越受到重视,但目前对于其作用的相关文献仍然较少,文章想要从实证角度研究社会和心理因素对纳税遵从起到的作用。

2012年开始,巴基斯坦开始实施两项促进税收遵从的项目,第一个项目为公开披露项目(Public Disclosure Program),巴基斯坦政府自2012年开始披露该国每个纳税人支付的所得税。政府每年会在线公布两份纳税清单文件,任何人均可下载查看,一份是国会议员的纳税情况,一份是普通纳税人的纳税情况,纳税清单文件显示了纳税人的姓名、税号和纳税额,针对国会议员的清单还会显示其所在的选区。第二个为纳税人荣誉特权证项目(Taxpayers Privileges and Honour Card (TPHC)),对于公司、合伙企业、自营职业者和工薪阶层四类群体中纳税额分别排在前100名的纳税人,政府会公布并进行奖励,并授予一些“特权”,比如,可以参加典礼和国宴,享受快速通道移民和免费护照等福利。文章通过分析巴基斯坦这两个税收政策的作用,来研究社会和心理因素对纳税遵从的影响。

二、 理论模型

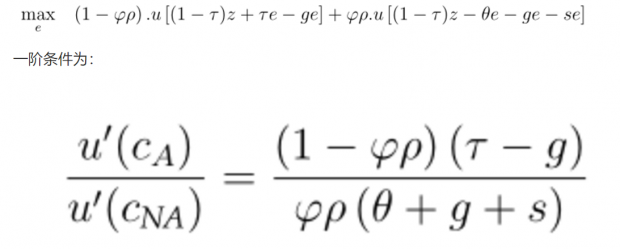

文章的理论部分首先从Allingham & Sandmo的逃税模型出发,该模型为研究逃税问题搭建了框架,但没有考虑到社会和心理的影响,缺乏一定的现实解释力。社会心理因素的影响主要体现在三个方面:1.有些因素在任何时候都会降低效用,例如罪恶感,即使逃税者没有被发现,也会因为逃税有罪恶感;2.有些因素在被抓到的时候会降低效用,比如羞耻感;3.产生行为偏差,纳税人在估计被发现和惩罚的可能性时存在系统性的偏差。作者在模型中加入了这些因素,对模型进行修正。

g代表逃税时的罪恶感(guilt),s代表逃税被发现时的羞耻感(shame),逃税稽查的概率分为两部分,ρ为实际被稽查的概率,φ为纳税人错误估计稽查概率的偏差系数,逃税会随着g、s、ρ、φ的增大而降低。

三、实证分析

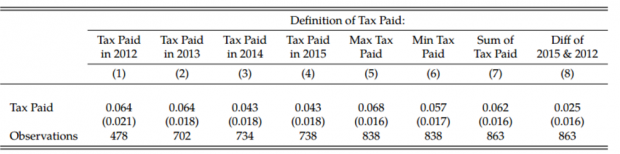

在实证部分,文章使用2012-2015年的公开披露数据和2006-2012年的监管数据,形成2006-2015年的面板数据,利用DID模型进行分析。

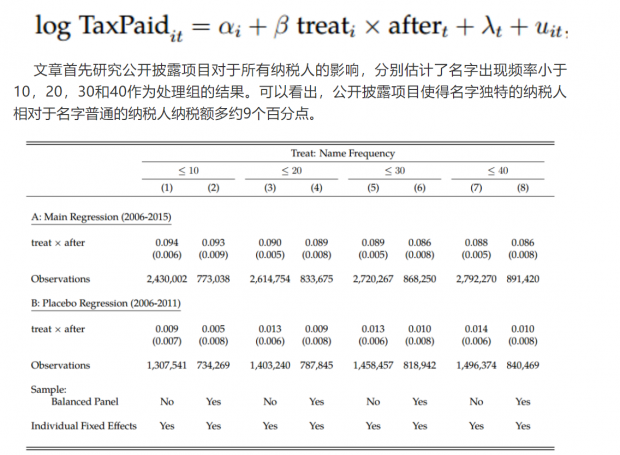

文章第一部分分别研究两个项目对个体纳税遵从行为的影响。首先,文章研究了公开披露项目,分别检验该项目对所有纳税人和国会议员的影响。作者利用不同名字重名的频率不同来设置控制组和处理组,文章认为名字的重名频率越低的人越容易被别人认出,因而该披露项目对其影响越大,而名字重名很多的人,不太容易被认出,披露项目对其影响小。构建模型如下:

同时,议员(MP)作为公众人物,其竞选需要维持良好的公共形象,所以可能会受到该项目的影响更大,因而文章也检验了披露项目对议员的影响。

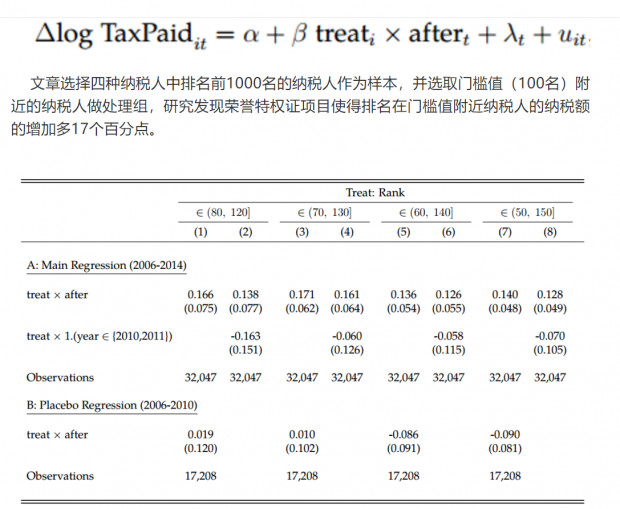

其次,文章研究了纳税人荣誉特权证项目(TPHC),因为该项目奖励不同纳税人群体中纳税额排名前100的人,所以可能会对排名在100名左右的纳税人的行为产生影响,这部分纳税人为了拿到奖励资格,跻身前100名,可能会倾向于增加自己的纳税额。文章对纳税额的变动情况进行分析。

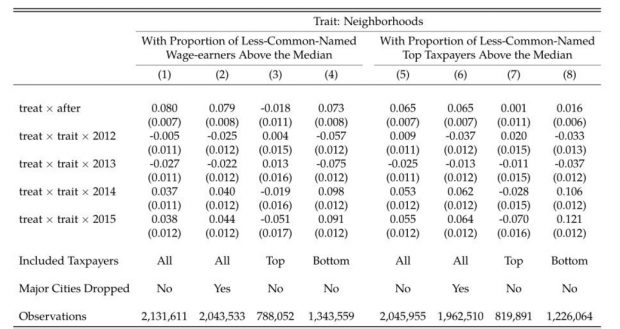

文章第二部分研究两个项目对社会规范和社会风气的影响。首先,文章研究披露项目的空间效应,将社区按照特殊名字出现的数量是否高于中位数划分为遵从社区和非遵从社区,研究发现纳税遵从行为存在“传染性”,在遵从度更高的社区,纳税额排名靠后的纳税人,会显著提高其纳税额。

随后,文章研究了选民对议员纳税历史的反应,探究纳税披露对选举获胜的影响,文章检验了议员2012-2015年纳税披露情况和2018年选举获胜的关系,结果显示议员选举的获胜与否与纳税额相关。

四、结论

文章发现两项政策对纳税遵从产生积极影响,主要结论为:1.公开披露项目(Public Disclosure Program)对纳税人纳税行为有较大影响:名字特殊的纳税人纳税额上升9个百分点;2.公开披露项目对国会议员的影响更大;3. 荣誉特权项目(TPHC)有很大作用,排名70到130的纳税人纳税义务增加,上升17个百分点。对此,文章分析认为,项目实施后,纳税遵从提高主要有两个原因:一是信息披露使得逃税被发现的可能增加了,二是社会规范的转变,整个社会的纳税遵从风气变好,对个体产生压力和带动效果。对于第二条原因,文章通过分析遵从度不同的社区中纳税人行为的变化,以及国会议员纳税遵从对其选举获胜的影响来证明。

文章对于纳税遵从问题考察了标准期望效用理论框架内外的因素,除了金钱因素,纳税遵从也受到社会和心理因素的影响,对揭发和惩罚的恐惧,逃税的羞耻感,纳税带来的光荣感等因素,都会影响纳税人的纳税行为,这些因素应当被纳入税收遵从模型进行考量。研究对政府的政策制定也有启示意义,这些针对纳税人心理行为因素的政策,成本很低却能对个人行为和社会风气产生很显著的影响,是低成本高收益的公共政策,政府可以据此制定相关政策促进纳税遵从,但同时也要注意政策收益和隐私保护之间的权衡。

Abstract

We examine two Pakistani programs to explore the role of deterrence as well as social and psychological factors in the tax compliance behavior of agents. In the first of these programs, the government began revealing income tax paid by every taxpayer in the country. The second program publicly recognizes and rewards the top 100 tax paying corporations, partnerships, self-employed individuals, and wage-earners. We find that both public disclosure and social recognition of top taxpayers caused a substantial increase in tax payments. We explore the drivers of this behavior, including the shift of social norms toward compliance.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}