阅读:0

听报道

推文人 | 王益君

原文信息:Olivier C , Yuriy G , Tiziano R . Inflation Expectations and Firm Decisions: New Causal Evidence*[J]. The Quarterly Journal of Economics(1):1.2020

“许多国家的名义短期利率已经达到或接近有效利率下限(ELB),在这种情况下,预期是怎样形成的就极为重要。许多国家的中央银行正在考虑采取其他刺激经济的措施,包括可以直接影响人们对未来利率及通胀的预期的政策”——珍妮特·耶伦(2016)

“在名义利率为零的情况下,实际利率就与通胀预期相关。所以较低的通胀预期就意味着高的实际利率……这也是我们为什么一直在和通缩预期斗争的原因”——马里奥·德拉吉(2015)

“(量化宽松)政策的第一要务就是消除人们脑海里的通缩意识,提高通胀预期……”——黑田东彦(2014)

这篇2020年初发表在QJE的论文,开篇就引用了三位央行行长的讲话,说明在存在有效利率下限的情况下通胀预期的重要作用。但是通胀预期对企业的经济决策是否有影响,通过什么机制产生的影响,在有效利率下限期间这种影响又会有什么不同,文章对意大利企业的实证研究回答了上述这些问题。

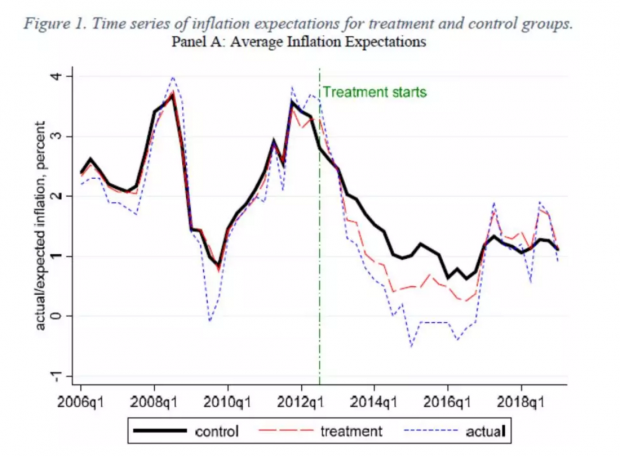

意大利央行从1999年开始每个季度都会对企业进行通胀预期调查。但是在2012年第三季度开始将所有企业随机分为两组:干预组与控制组。干预组给予近期公开的意大利实际通胀数据,并在提供信息后立刻询问企业的通胀预期。而控制组则不提供任何信息。这个干预信息导致了控制组和干预组之间存在着显著且持久的通胀预期差异(见图1)。由于这种通胀预期变化是由干预信息导致的,具有外生性,所以可以作为工具变量来研究通胀预期变化对企业经营决策的影响。

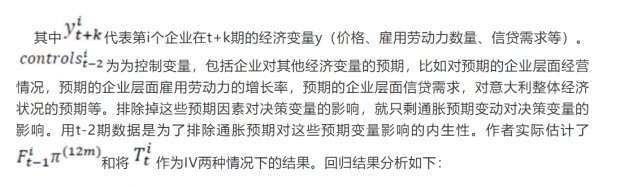

论文一共使用了四个数据库进行数据匹配。第一个是SIGE(Survey on Inflation and Growth Expectations)数据库,可以得到意大利企业(控制组和干预组)的通胀预期数据,以及部分企业经济决策数据;第二个是CCR(Italian Central Credit Registry)数据库,可以得到企业信贷数据;第三个是INPS(Italian National Social Security Institute)数据库,可以得到企业雇用的劳动力及工资数据;第四个是CADS(Company Accounts Data Service)数据库,可以得到意大利有限责任公司的资产负债表信息。具体四个数据库的详细介绍请参看论文原文。

一、通胀预期与企业经济决策

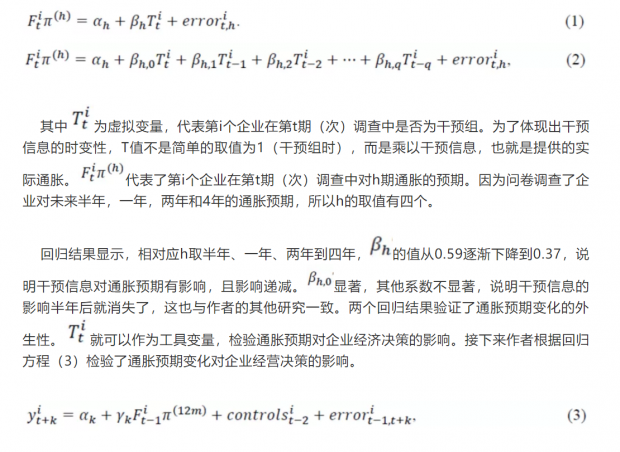

为了验证通胀预期变化的外生性,作者做了两个回归检验:一是检验通胀预期是否随干预信息的变化而变化;二是通胀预期是否随每次信息的变化而变化。也就是验证信息的持久性不会导致通胀预期变化,而是每次提供的实际通胀信息导致了通胀预期变化。如果上述两个检验成立,则通胀预期的变化仅由干预信息导致,具有外生性。两个回归方程如下:

1.企业产品定价

通胀预期上升1%,会使得下个季度企业产品售价提高0.2%,影响不是很大,而且这个影响会很快在半年内消失。使用IV和不使用估计的结果相差不大,也就是通胀预期冲击是否外生并不影响企业的定价行为。

2.企业雇用人数

和对企业的产品定价影响较小不同,通胀预期会显著的影响企业的雇用决策,尤其是长期雇用量。通胀预期上升1%,会使得一年后企业雇用的劳动力减少0.7%,而且随时间增加,影响会加大。而这次使用IV和不使用估计结果差异巨大,不使用IV,通胀预期对企业的劳动力雇用没有影响。

3.贷款申请及授信使用率

企业的授信使用率(企业实际使用信贷量除以授信总额)与通胀预期高度相关。通胀预期上升1%,会使得3个月后企业授信使用率升高1%,同样随着时间增加,该影响会加大。同时,通胀预期会使得新增贷款申请增加,但是不能辨别企业是由于想增加投资而增加信贷需求,还是因为害怕将来会紧缩信贷而现在就贷款。但是论文后边的分析指出第二种可能也许是新增贷款的原因。

4.其他经济决策

投资:根据固定资产的对数变化可以找到投资的代理变量,回归结果显示,通胀预期上升1%,会使得企业投资下降超过1%。

销售额:尽管通胀预期上升会使得企业提高产品售价,但是回归结果显示,通胀预期每上升1%,企业销售额会下降接近2%。这与提高产品售价,减少雇佣人数与投资,销售量下降一致。

流动资产/总资产:企业通胀预期越高,越倾向于减少流动资产。进一步把流动资产划分为应收账款、存货和现金,再分别对通胀预期进行回归。可以发现:通胀预期越高,企业的应收账款越少,反应了企业在这种情况下更加厌恶风险而不愿意赊账;通胀预期越高,企业存货越高,反应了企业认为中间品及原材料也会涨价的可能;通胀预期对企业现金的持有没有显著影响。

金融杠杆:通胀预期越高,企业的杠杆率越高。通胀预期每上升1%,企业杠杆率会上升0.8%。以上都说明了通胀预期变化会改变企业的资产负债表结构。

企业的平均工资:通胀预期对企业蓝领和白领的工资影响检验都不显著,但是却显著的影响劳动力结构。通胀预期上升1%,蓝领工人占比会下降0.27%。因为白领工人工资更高,所以可以推出随着通胀预期上升,平均工资可能会提高。同样的结果也出现在临时工的雇佣数上,通胀预期越高,雇用的临时工占比越少。

作者还检验了不同行业,比如服务业、制造业、建筑业和对外贸易行业企业的通胀预期对经济决策的影响,发现存在行业差异。最后作者检验了意大利不同地区,如北边和南边的企业对通胀预期变化的反应,发现也存在着地区差异。

二、为什么通胀预期会影响企业决策?

1.对未来经济的看法

通胀预期与宏观经济的关系经济学家有不同的看法,Carvalho和Nechio(2014)认为通胀预期和好的经济看法相联系,遵循菲利普斯曲线规则。而Drager和Lamla(2015)则认为通胀预期遵循泰勒规则。SIGE数据库有调查企业对外来经济是好,是坏,还是不变的看法。同时也有调查企业认为未来6个月经济会向好的可能性。所以可以使用虚拟变量将经济看法与通胀预期(同样使用IV)进行回归,结果显示越高的通胀预期意味着企业对未来经济越悲观,这就解释了企业为什么会裁员以及减少投资。

2.对企业自身的看法

SIGE数据库还调查了企业对自己未来经营情况的预测、销售情况的预测、未来信贷松紧情况的预测以及现在与过去三个月比是否更容易借入贷款。将这些变量带入方程(4),回归结果显示,高的通胀预期会加剧企业对自身经营状况的悲观担忧,包括销售收入减少,流动性降低,不能更容易的进入金融市场进行借贷等。这也就解释了高的通胀预期会引起信贷增加的原因——对未来的悲观。同时作者通过计算通胀预期的二阶矩,也就是通胀预期的不确定性,发现高的通胀预期意味着高的不确定性。从不确定性的角度,也可以解释通胀预期升高,企业减少投资和雇用人数的原因。

3.产品价格变化的原因

SIGE还询问了企业预期未来一年产品售价变化(百分比),以及产生这种变化的原因是基于以下哪四种:对其产品总需求的变化、原材料价格的变化、劳动力成本的变化、其他竞争者售价的变化。企业按照方向(上升、下降、不变)和强度(较低、一般、剧烈)对影响产品售价的四个因素进行具体选择。这样作者设置了一个-3到3的7级指标来衡量每个影响因素对价格的影响程度。将这些影响因素放在方程式(4)的左边对通胀预期进行回归,可以发现,随着通胀预期升高,企业对未来经济预期变坏。也就是预期的产品总需求下降、预期的原材料价格显著上升,预期其他竞争者会降低售价,所以企业预期会轻微提高本企业产品售价。这个结果意味着意大利企业通胀预期的升高,会通过供给端冲击(supply-side shock)影响经济。这与部分其他学者对新西兰、意大利和法国等的研究一致。

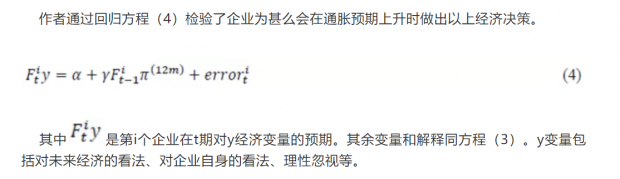

4.理性忽视

对企业提供近期免费公开的实际通胀就可以改变企业的通胀预期,说明了企业对可以公开获得的通胀信息在之前是无视。可能的解释是,在低通胀和通胀较稳定的国家,企业做决策时并不考虑通胀因素。但是通胀信息确实又会影响企业决策。对于这个悖论,Acosta和Afrouzi(2019)的理性忽视模型提供了一定的解释,如果企业的利润方程对通胀是平坦的,但又不是特别平坦,那么通胀预期就会对企业的利润产生正向的轻微影响。作者使用CADS数据检验了这个机制,发现随着通胀预期升高,干预组相对于控制组,企业的利润确实会有轻微的上升。

三、有效利率下限(ELB)期间的情况

大衰退(Great Ressesion)期间,因为央行不愿或无力再降低名义利率,所以存在有效利率下限的情况,经济的运行规律和平时也许会不一样。所以作者又用2014年第4季度到2018年第2季度(ELB期间)的数据,重新检验了通胀预期对企业经济决策的影响。发现随着通胀预期的上升,企业投资和雇用的劳动力并未下降反而上升,企业售价和信贷会更大幅度的增加。进一步检测其形成的机制,发现在ELB情况下,通胀预期的升高意味着企业预期未来宏观经济和自身经营状况的好转,也就是会从需求端(demand-side)强烈的影响经济。也就是在名义利率非常低的情况下,提高通胀预期,会降低实际利率,那么经济中对利率敏感的部门就会得到极大发展从而对冲掉供给端的负面影响。这也与ELB下的新凯恩斯宏观模型(Woodford, 2011)一致。

四、总结

经济学研究通胀预期对居民经济行为影响的文献较多,但是研究对企业经济行为影响的文献非常少。该文检验了通胀预期对企业经济决策影响的因果关系。文章的对意大利企业的研究表明,在全样本期,企业较高的通胀预期会提高企业产品售价、增加企业的信贷需求,减少雇用(尤其是蓝领及临时工)以及投资。原因在于通胀预期上升意味着意大利的企业认为经济将发生滞涨,会从供给端影响经济,经济前景变差。但是在有效利率下限期间,通胀预期上升,带来的提高售价与增加信贷的效应更加明显,雇用人数和投资却并不减少反而增加。也就是ELB期间,企业认为通胀预期的升高代表未来经济会向好,高的通胀预期可以通过需求端刺激经济发展。

政策建议:中央银行的对外沟通可以通过影响企业的通胀预期,进而影响企业的经济决策,由于企业对实际通胀信息的理性忽视,所以央行在改善对外沟通方面仍有政策提升空间。

推文作者简介:王益君,西安建筑科技大学公共管理学院经济系副教授,研究方向:宏观金融、公共政策。所写推文均源自于自己的研究兴趣,近期推文都会和通胀预期相关,欢迎与我交流:@

Abstract

We use a unique design feature of a survey of Italian firms to study the causal effect of inflation expectations on firms’ economic decisions. In the survey, a randomly chosen subset of firms is repeatedly treated with information about recent inflation whereas other firms are not. This information treatment generates exogenous variation in inflation expectations. We find that higher inflation expectations on the part of firms leads them to raise their prices, increase demand for credit, and reduce their employment and capital. However, when policy rates are constrained by the effective lower bound, demand effects are stronger, leading firms to raise their prices more and no longer reduce their employment.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}