阅读:0

听报道

推文人 | 余春苗

原文信息:King G. R., &Levine R. 1993. Finance and Growth: Schumpeter Might be Right. The Quarterly Journal of Economics, 108(3), 717-737.

一、引言

20世纪80年代末,罗默提出的内生增长理论对1956年以来在经济增长领域一直占主导地位的新古典经济增长理论发起了冲击,掀起了80年代末90年代初各大经济学家对经济增长进行理论和实践探讨的热潮(Lucas, 1988; Mankiw, Romer &Weil,1990; Barro, 1991),这一时期内生增长理论发展的一个重要特点是新熊彼特主义的复兴(Agion &Howitt,1992)。

1911年,约瑟夫•熊彼特在其《经济发展理论》一文中辩称:金融中介提供的储蓄调动、项目评估、风险管理、管理者监督和交易便利化服务对技术创新和经济发展至关重要。但长期以来对金融和经济关系研究的分歧一直存在。一种观点认为金融发展仅是跟随着经济增长,金融只是被动地适应经济发展,因此是经济发展中相对并不重要的要素(Robinson,1952; Lucas,1988);另一种观点则认为金融市场在经济活动中发挥着关键作用,金融机构提供服务的数量和质量差异,可能在一定程度上解释了各国经济增长速度不同的原因(Goldsmith,1969; Mckinnon,1973; Shaw,1973)。

本文使用近80个国家1960-1989年的跨国数据验证更高的金融发展水平是否与当下和未来更高的经济增长率、物质资本积累率和经济效率显著相关。研究发现:首先,在控制了许多国家和政策特征之后,金融发展水平越高,经济增长速度越快,实体资本积累越多,经济效率提高越快。其次,金融发展的预定组成部分是未来10至30年经济长期增长的良好预测指标。此外,金融发展水平的提高与未来的资本积累速度和未来经济体利用资本的效率提高密切相关。因此,金融不只是跟随着经济活动运行而发展,还可以引导或预测经济增长与发展。

二、指标构建、变量选择、样本数据来源及处理

(一)指标构建

1.金融指标

本文构建了四个反映金融发展水平的指标。指标一是金融系统流动负债与GDP的比率(LLY),反映一国的金融深度或货币化程度,其中流动负债包括银行体系外流通的货币,以及银行和非银行金融中介的活期存款和计息负债。指标二是商业银行资产占商业银行资产与中央银行资产之和的比例(BANK),反映特定金融机构的相对重要性。指标三是对非金融私有部门的贷款额与除商业银行之间贷款外贷款总额的比率(PRIVATE),反映国内贷款分配情况。指标四是非金融私有部门贷款额与GDP的比率,反映私人部门获得贷款的相对规模,是指标三的补充指标。

2.增长指标:经济增长与经济增长来源

经济增长指标是各国人均实际GDP增长率(GYP)。鉴于跨国分析中各国经济发展的特点不同,为简便起见,本文将经济增长来源分解为两个因素:物质资本积累率提高(GK)和资本使用效率提升(EFF)。由简化的柯布道格拉斯生产函数(α=0.3)取差分形式后,,即GYP=αGK+EFF,根据EFF=GYP-αGK可以推算出EFF,但各国的国民经济统计数据并不直接提供资本存量的数据,因此要首先计算出GK。本文借鉴先前研究方法计算出各国的资本存量数据,进而推算出EFF。考虑到人工推算可能存在测量误差,因此本文还选取了国民投资总额与GDP的比率(INV)作为GK的补充指标。

(二)变量选择

本文除了金融和经济变量指标外,还选取了一系列国家特征和政策控制变量。文中回归分析中、涉及的控制变量主要有:初始人均收入的对数(LYO)、初始中学入学率的对数(LSEC)、进出口总额/GDP(TRD)、政府支出/GDP(GOV)、平均通货膨胀率(PI)、政治稳定性指标(Index of civil liberties, Number of revolutions, Number of assassinations)、地区哑变量(Sub-Saharan Africa dummy and Latin America dummy)。

(三)数据来源、数据类型及样本选择

各国金融指标和经济指标数据主要来源于国际货币基金组织的International Financial Statistics(IFS)数据库。跨国分析中涉及的国家总数量达119个,但在相关性分析和回归分析中根据各国各指标数据可得性的限制,每次分析选取的国家数量在80个左右,且排除了石油出口国。样本时间选取在1960-1989年,经数据算数平均化处理后得到两种数据类型:一是对数据取1960-1989年30年期的算术平均值,得到跨国截面数据;二是对数据取每十年(1960s,1970s,1980s)的算术平均值,得到跨国面板数据。

三、金融发展和经济增长的关系分析

(一)金融发展、经济增长与经济增长来源:同期关系分析

1.相关性分析

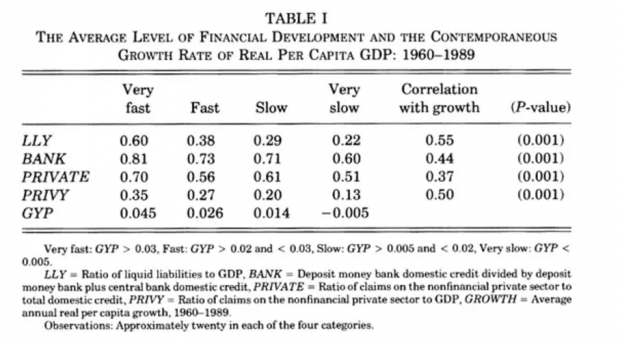

经济指标和金融指标的同期相关性分析显示(以表I为例),各经济指标与四个金融指标在整体上和以各经济指标大小为准的分组上,均存在显著的正向关系。经济增长率越快、物质资本积累速度越快和资本使用效率越高的国家,金融发展水平也越高、金融系统越发达。

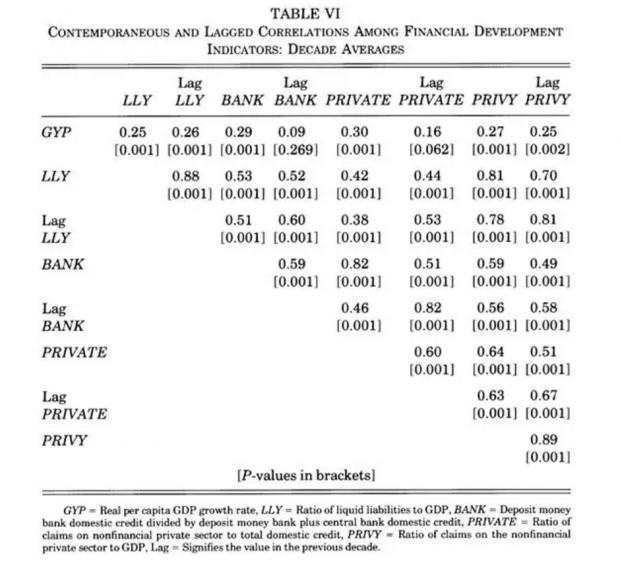

各金融指标的同期相关分析显示(表VI),四个金融指标之间也存在显著的正相关性。而且,当期的金融指标与后期的金融指标(Lag.)之间也存在显著的正相关,即一国当期的金融发展水平越高,后期的金融发展水平也越高。

2.同期回归分析

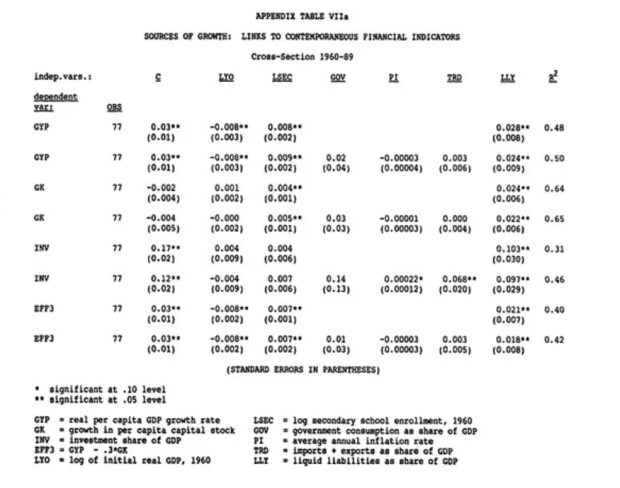

本文设定的基准回归中因变量为各经济增长指标,自变量中核心解释变量为各金融发展指标,基准控制变量为初始(1960年)人均收入的对数(LYO)和初始(1960年)中学入学率的对数(LSEC),其他政策控制变量是进出口总额/GDP(TRD)、政府支出/GDP(GOV)、平均通货膨胀率(PI)。最小二乘法回归(表VIIa)显示LYO的系数显著为负,意味着在控制了初始人力资本投资之后,最初的富国经济增长比最初的穷国更慢,这证实了经济增长的条件收敛效应。LSEC的系数显著为正,意味着初始人力资本存量更高的国家后续经济增长更快。四个金融指标在以每个经济指标作为因变量的回归中均显著为正,表明金融发展水平越高的国家,经济增长率越快、物质资本积累率越快、资本使用效率越高。

3.敏感性分析

本文对回归结果进行了多种稳健性检验。其一,增加人口增长、贸易条件变化、政治稳定性(发生革命和政变的次数、暗杀事件的次数、公民自由指数)等控制变量。其二,分样本进行回归:将数据每十年一次平均得到面板数据;排除OECD国家;排除撒哈拉以南的非洲国家;引入代表撒哈拉以南的非洲国家的虚拟变量和拉丁美洲国家的虚拟变量;对样本中国家取不同的权重;对某些变量值过高或过低的国家进行排除。其三,使用怀特的异方差一致系数标准误差。以上稳健性检验中,回归结果均未显著改变。本文还采用了极值边界分析法(Extreme Bounds Analyses)对回归结果进行稳健性检验,检验结果显示目标解释变量,即各金融指标变量的符号和显著性并未随着信息集的改变而改变,因此结果稳健。

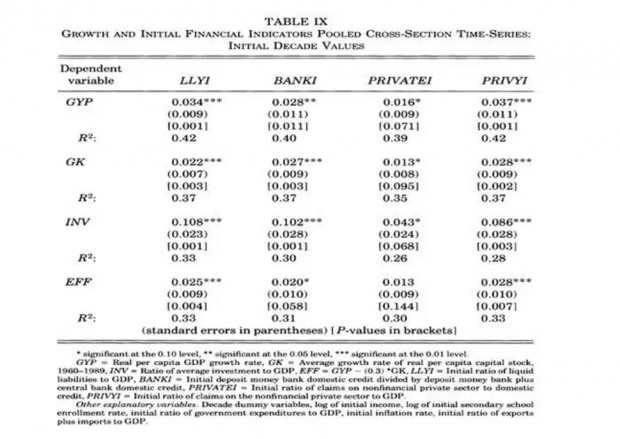

(二)初期金融发展、经济增长及经济增长来源

1.初始值的确定

对变量值取1960-1989年间算术平均值所得的截面数据分析中,各金融发展指标初始值取1960年值;对变量值取每十年的算术平均值所得的面板数据分析中,1960s、1970s和1980s的变量平均值的初始值分别为1960年、1970年和1980年的金融发展指标值。其他控制变量(除地区哑变量外)初始值取值原则类似。

2.回归分析

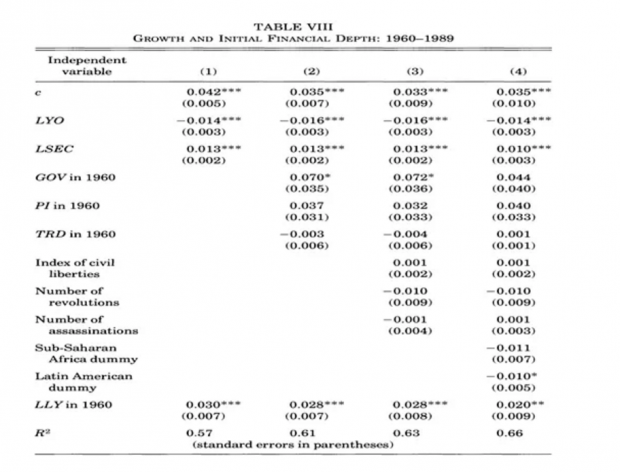

截面数据回归分析结果(表VIII)显示,在控制了众多地区和政策控制变量后,1960年的金融发展水平与后续30年的经济增长率、物质资本积累率和资本使用效率显著正相关。回归结果依然证实了在控制初始人力资本积累之后经济增长的条件收敛效应。

面板数据回归(表IX)中,除了以EFF为因变量的回归中,PRIVATE的初始值回归系数不显著之外,其他金融指标的初始值回归均显著正相关,总体上支持了金融发展水平是后续经济增长的良好预测指标的假说。而且,初始金融发展水平与后续10年的资本积累率和资本配置效率联系紧密。

3.敏感性分析

以初始的金融发展指标作为工具变量,使用两阶段和三阶段最小二乘法的回归结果与使用普通最小二乘法的回归结果一致,说明研究结果不受估计技术的不同而改变。引入地区哑变量和其他国家特征变量及政策变量并未改变结论。采用限制样本、去除极值的稳健性检验,均未改变研究结论。鉴于资本存量(GK)和资本使用效率(EFF)的推算可能存疑,引入国民投资份额(INV)的初始值加入自变量,分别使用OLS回归和IV回归,回归结果显示研究结果并未受到影响。

四、结论与启发

本文对反映金融发展水平和经济增长的一系列指标间的关系进行了实证分析,研究发现(1)金融发展水平指标—正规金融部门规模与GDP的比率,商业银行相对于中央银行的重要性,贷款分配给私有部门的比例,分配给私有部门的贷款与GDP的比率—与经济增长率、物质资本积累率和资本配置效率显著正相关;(2)初始金融发展水平指标值能够显著预测后续的经济增长指标值。因此,金融发展通过提高资本积累程度和提升资本使用效率来刺激经济增长,熊彼特关于金融对经济发展重要性的强调可能是对的。

本文发表于1993年,虽然在经济计量方法高度发展的今天来看,使用的数据处理和回归方法简单,金融和经济增长互为因果而产生的内生性问题也未得到完美处理,但作为当时第一篇设定全面的金融发展指标和经济增长指标来实证探讨金融发展与经济增长关系的文章,该文做出了众多开拓性的贡献。本文对金融发展指标的设计和选取对后续研究特定区域和特定国家及国家内部金融与经济的关系提供了重要启发和参考。作者以与20世纪最伟大经济学家之一的熊彼特直接对话的方式,提出研究问题并逐步解决,文笔精炼严谨,历久弥新。

Abstract

We present cross-country evidence consistent with Schumpeter's view that the financial system can promote economic growth, using data on 80 countries over the 1960-1989 period. Various measures of the level of financial development are strongly associated with real per capita GDP growth, the rate of physical capital accumulation, and improvements in the efficiency with which economies employ physical capital. Further, the predetermined component of financial development is robustly correlated with future rates of economic growth, physical capital accumulation, and economic efficiency improvements.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}