阅读:0

听报道

推文人 | 陶晏阳

原文信息:Carola Frydman, Eric Hilt, Lily Y. Zhou. Economic Effects of Runs on Early 'Shadow Banks': Trust Companies and the Impact of the Panic of 1907[J]. Journal of Political Economy, 2012, 123(4):902-940.

一、引言

2008年的金融危机引起了人们对历史金融危机的关注,但这样的金融危机到底对实体经济有多大的影响?由于严重的内生性问题,目前这方面的学术研究还比较少。而作者利用1907年大恐慌的爆发仅与几个金融家的投机行为有关而与非金融公司无关这一事实,巧妙地化解了内生性问题,进而作者研究了这次金融危机在公司层面的影响,最后作者将公司层面的影响加总,得出了这次金融危机对美国宏观经济总投资的影响。

本文发现,在恐慌的几年时间内,受金融危机冲击的公司的投资支出、股利、盈利能力下降,融资成本上升,且不同规模的公司存在异质性,规模较大的公司受到的影响较小。作者对公司层面受到的经济影响还做了机制分析,得出其影响机制为公司贷款、承销业务受影响的“贷款渠道”而非公司贷款人和顾客行为受影响的“声誉渠道”,最后,经过作者测算,这场金融危机至少导致了1908年美国总投资下降额的18.4%。本文将两支影响深远但又截然不同的文献联系了起来——金融危机后的金融紧缩问题和信用中介紧缩对借款人的影响问题,这也是本文的主要贡献之一。

二、背景及数据介绍

20世纪初,第二次工业革命后,美国铁路和重工业建设大发展,企业对资本的需求如饥似渴。而资本的供给端的两大主体——商业银行和信托公司,受监管的程度截然不同,商业银行受到《国家银行法》的严格监管,但信托公司仅受宽松的州法律监管;商业银行需要有25%的准备金,但信托公司只有15%,且准备金中仅有1/3需要是现金。与此同时,在1836年美国第二银行关闭后,70多年的时间内,美国一直没有中央银行,当时纽约多数金融机构的最后贷款人是纽约清算所( New York Clearing House)管理者是摩根( J. P. Morgan),而这是一个私人机构,仅对其成员负责,但多数信托公司不愿意加入NYCH,因为他们认为他们没有必要保持NYCH要求的高现金储备率。

1907年9月,Charles W. Morse等金融家对美国铜业公司的投机行为失败了,同年10月,Knickerbocker信托公司宣布解雇了卷入这次投机行为的总裁,当天就发生了挤兑,次日,该公司倒闭。随后,纽约的信托公司遭受了大量的挤兑,截至12月19日,38家信托公司因为其与丑闻中的人物的关联,存款大量减少,资产大幅缩水。

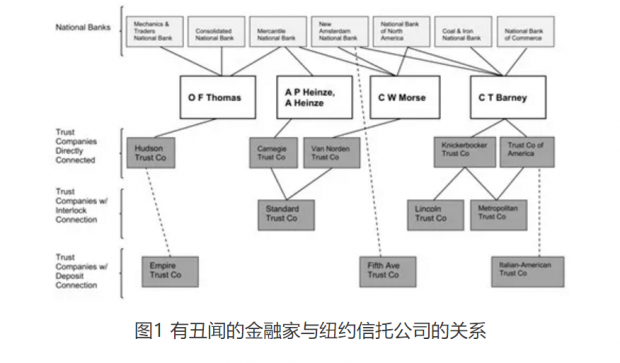

本文的股票和董事、高管的个人信息数据、会计数据主要来源于穆迪手册、纽约时报等档案资料,其中,作者将所有公司的会计年度数据的时间范围调整为每年的7月至来年的6月。作者根据卷入丑闻的金融家和与纽约信托公司的关系将信托公司分为了两类,其中由卷入丑闻的金融家担任董事的信托公司为直接关联公司,与这些直接关联公司由两个及以上相同董事或存在存款关系的信托公司为间接关联公司。(如图1)

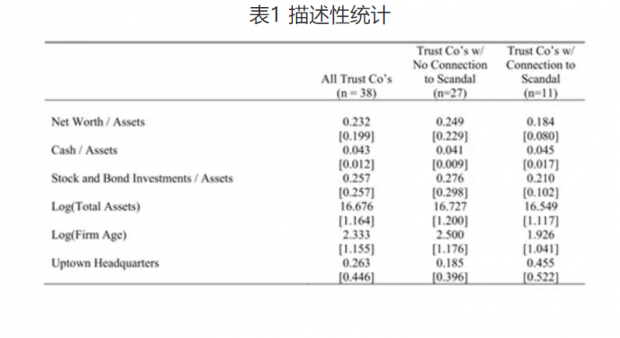

作者将直接或间接关联信托公司统称为关联信托公司,在38家信托公司中,有关联的信托公司与无关联的信托公司的统计特征如表1所示。可以看出,与丑闻相关联的公司大多位于住宅区,更年轻,净资产更少。

三、实证结果

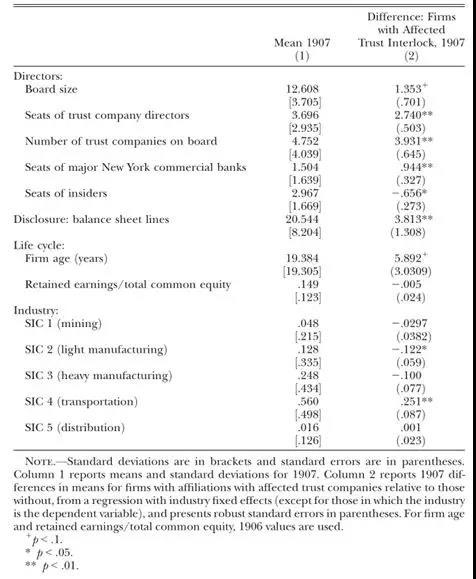

作者将与关联信托公司至少有一名相同董事的非金融公司称为关联(非金融)公司,为处理组,其余非金融公司为对照组。作者首先对实验组和对照组公司的特点进行了比较。

表2 非金融公司特点

通过表2的回归我们可以发现,关联公司的内部人员更少(内部人员越多,表示公司越脆弱)、成立时间更长、财务报表质量更高,更有可能是铁路公司,总之,没有任何证据表明关联公司更加脆弱。

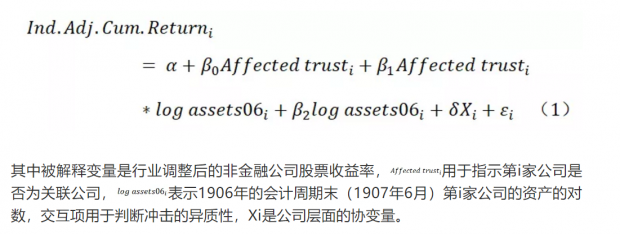

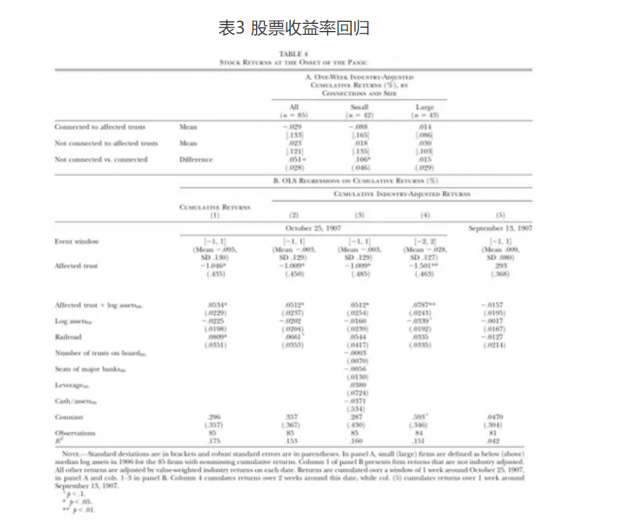

随后,作者对股票收益率进行了回归,用于分析金融危机对非金融公司冲击的异质性:

从表3的Panel A我们可以看出,关联公司收益率相比同行业下降了3%,主要由小公司导致。从Panel B的前四列我们可以得出两个重要的信息:第一,金融危机对关联公司有明显的冲击,对于资产同样位于中位数的关联公司和非关联公司,关联公司的股票收益率下降了18.5%,相比于非关联公司多下降了60%;第二,这种冲击具有异质性,对于资产位于中位数的公司,股票收益率下降了6.9%,对于资产位于下四分位数的公司,股票收益率下降了10.4%。交互项系数总为正的经济学含义是资产较多的非金融公司受到的负面影响越小,这也说明了信息不对称会加剧金融紧缩的影响。

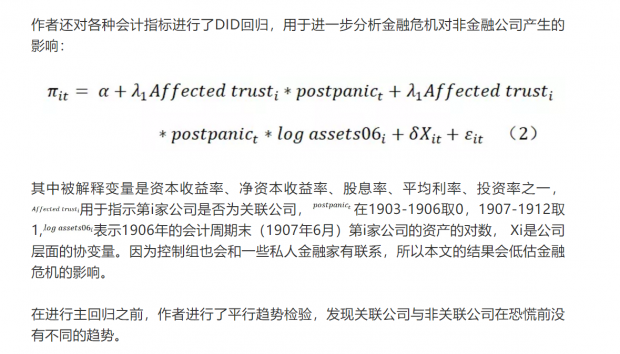

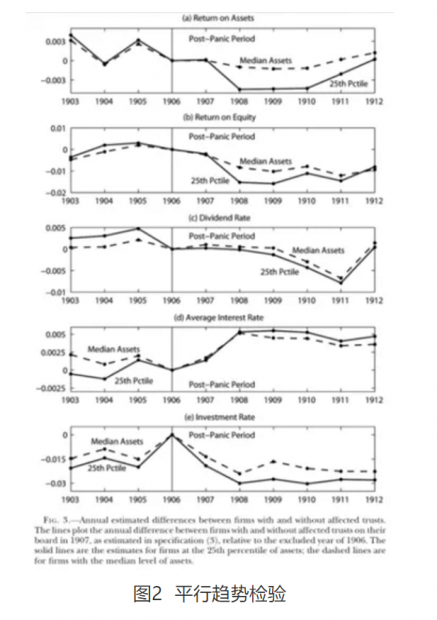

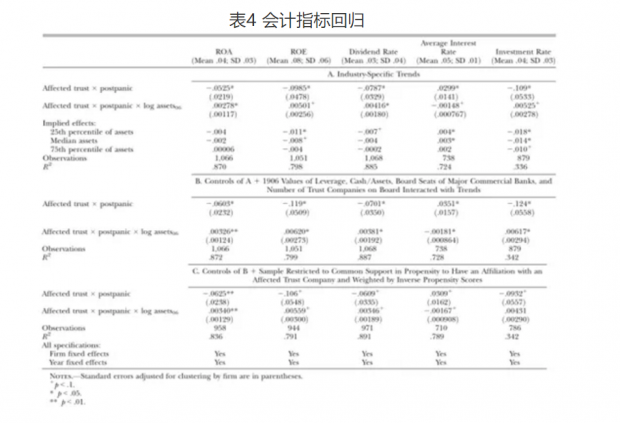

从表4的Panel A 中我们可以看出,对于资产位于下四分位数的公司,金融危机导致利率上升了40个基点,ROA和ROE相比于恐慌前的水平下降10.5%和13.5%,投资率下降了1.8个百分点,相比于恐慌前的水平下降了几乎一半;对于资产位于中位数水平的公司,金融冲击带来的影响相比于小公司少了1/4~1/2,对于资产位于上四分位数以上的公司,金融冲击的影响较小。在Panel B控制了1903-1906年公司层面的协变量后和Panel C使用PSM-DID进行回归检验后,主要结果依然显著。作者发现,金融冲击主要让这些公司减少了资本支出,相比于下,股息率下降幅度较小。

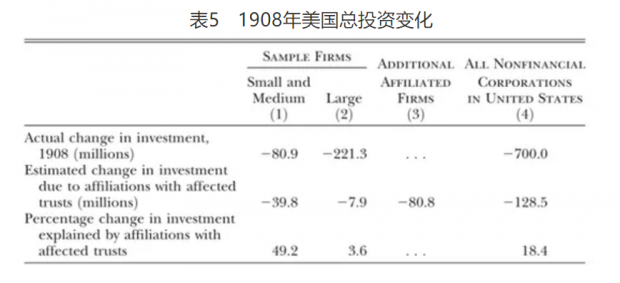

作者将(2)式中被解释变量为投资率时的系数λ1和λ2带入(3)式中得到因金融危机冲击带来的总投资的变化:

其中求和集合为所有关联公司中影响值显著异于0的公司,需要注意的是,除了上文回归使用的有较为详细的财务数据的125家关联公司,至少还有540家公司为关联公司,其中仅有274家公司报告了股票账面价值,作者用其估计了该公司资产值,并假设新加入的公司与原样本中资产水平相同的关联公司受到相同的冲击。由于不少公司没有相应的数据进行计算,所以作者的估计值会偏小,并且这个假设也会使得作者的估计存在一定误差。一个可能存在的问题是作者之前使用的会计数据的时间周期均为某年7月至来年6月,但这里总投资变化量的范围却是1月至12月,这可能也会带来误差。

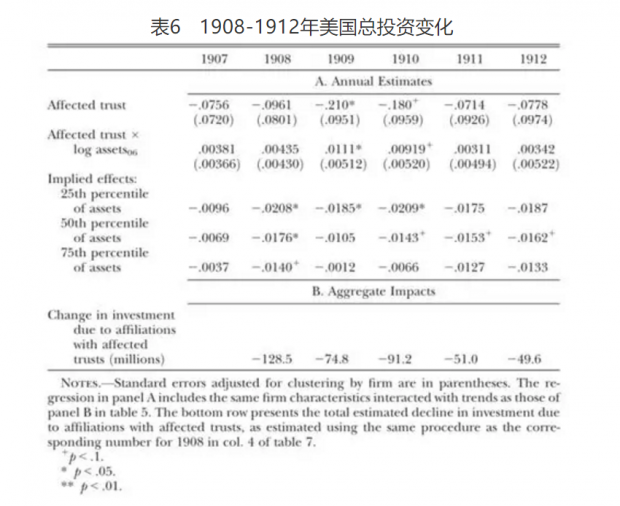

从表5中我们可以看到,金融危机至少导致美国1908年总投资减少了1.28亿美元,占当年美国总投资减少额的18.4%,而这种减少主要来自于中小公司。而从表6中我们可以发现,金融冲击的影响逐年递减,不同资产水平的公司依然存在异质性,这说明冲击结束后,这些公司也更倾向减少资本支出,保持流动性。

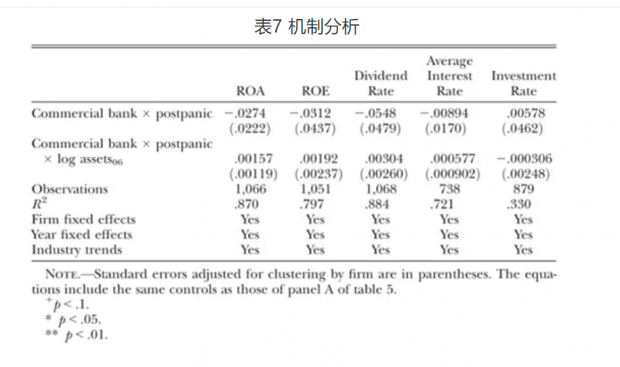

最后,作者还对影响机制进行了探究。作者提出了两种可能存在的机制:“贷款机制”,即信托公司原本提供的贷款或承销方面的便利不复存在了导致非金融公司受到影响;“声誉机制”,即与这些受影响的信托公司有关联损害了关联公司的声誉,让他们融资变得困难。

由于125家公司中有65家与银行存在关联,因为银行有NYCH的支持,所以此时贷款渠道不起作用,仅有声誉渠道起作用。但通过回归发现与受影响商业银行有关联的非金融公司与其他公司没有显著差异(如表7),说明声誉渠道影响并不显著,故影响机制应为贷款渠道。

四、结论

本文的研究发现:

对风险限制过严的监管,可能反而会促进不在监管范围内的高风险机构的增长。当时纽约信托公司在恐慌前几年的增长,也与当时对商业银行过严的监管有关。

仅仅一家金融机构充当最后贷款人的制度是有缺陷的。如果在发生挤兑时,信托公司能得到商业银行所得到的NYCH的支持,结果可能会不一样。

金融危机对经济活动造成的危害,在金融市场恢复正常后持续存在。挤兑于1907年11月结束,1908年6月美国经济开始触底反弹,但关联公司的投资率在之后的3-5年一直维持在较低水平。

五、点评

本文的研究为我们提供了新的识别思路——关注关联公司和受冲击公司之间的个人层面的联系,尤其当一些公司层面的数据无法获取时,这种寻找个人层面数据的思路尤为可贵。

本文充分证明了在数据质量有限,回归结果不够显著的情况下,依然可以做出很好的研究,相比于统计的显著性,看待问题的角度以及理论的高度和深度或许更为重要。

受限于数据质量,本文研究的结论或许存在一定误差,尤其是在探究金融危机对美国总投资的影响时,由于会计周期和财务信息不足等客观因素,其结果的准确性受到了一定程度的影响。

本推文由中国经济转型讨论班(CETW)供稿。

Abstract

We study the effects of a contraction in financial intermediation on nonfinancial firms. The Panic of 1907 originated in the shadow banks of the time, New York’s trust companies. The runs were caused by a shock unrelated to the trust companies’ nonfinancial corporate clients. In the years following the panic, corporations affiliated with the worst-affected trusts made fewer capital investments, paid lower dividends, and suffered lower profitability and higher borrowing costs relative to firms without such connections. The shock to New York’s trust companies accounted for at least 18.4 percent of the decline in corporate investment in the United States in 1908.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}