阅读:0

听报道

推文人 | 曾茂霞

原文信息:Leth-Petersen, S.(2010). Intertemporal consumption and credit constraints: Does totalexpenditure respond to an exogenous shock to credit?. American EconomicReview, 100(3), 1080-1103.

——总支出是否会对外部信贷冲击做出反应?

一、研究及背景介绍

信贷约束是家庭消费的重要话题。本文探究外生的信贷市场改革带来的信贷供给增加对家庭总支出和债务的影响。此次信贷市场改革于1992年在丹麦实施,首次允许房屋所有者按房产净值(house equity)再次向银行贷款,即开始实行房屋净值贷款。通俗来说,房屋净值等于房屋现价减去房屋按揭贷款,而房屋净值贷款则是指银行向房屋按揭贷款人提供的、以其增加的房屋净值为抵押的贷款。此次信贷市场改革主要有3个方面:①房屋净值贷款不仅能用于房产融资,也可用于非房产消费,且非房产消费最多能占到房屋净值的80%。②抵押贷款最长偿还期限由20年增至30年。③允许再融资。

信贷市场改革是丹麦家庭预料之外的,因而可将此次改革视为外生,进而区分信贷约束对于家庭抵押房屋净值倾向的效应(信贷供给)以及与家庭偏好效应(信贷需求)。结合外生的信贷市场改革和1987-1996年丹麦家庭微观面板数据,作者使用双重差分倾向得分匹配方法(PSM-DID)估计信贷供给增加对家庭总支出和债务的影响。

二、数据及实证结果

1、数据说明

本文使用1987-1996年丹麦公共行政登记的家庭微观数据,包括家庭财产、收入、债务、家庭结构、住房特点等信息。由于该数据并没有消费和储蓄的信息,需要进一步构造消费和储蓄变量(消费=收入-储蓄),如下所示:

2、实证方法及结果

实证思路:比较受约束家庭和不受约束家庭在信贷市场改革前后的消费和债务变化。

(1)使用流动性资产的指标代理家庭是否受到约束。作者根据1991年(改革前)家庭流动性资产水平是否低于家庭1个月的可支配收入,划分低流动性资产家庭和高流动性资产家庭。

(2)使用倾向得分匹配的方法,在控制可能相关的协变量的基础上,寻找与低流动性资产家庭相似的高流动性资产家庭,并进行平行趋势检验。

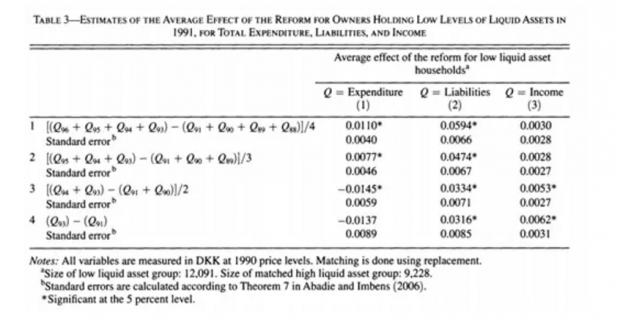

(3)运用双重差分方法,计算信贷市场改革的平均效应,主要结果如下表3所示。结果的第一列显示,直到1995年信贷市场改革对低流动性资产家庭才开始有积极的消费支出效应,1995年低流动性资产家庭总支出比高流动性资产家庭高0.0077倍。第二列显示,1993年以来低流动性资产家庭的债务积累高于高流动性资产家庭。第三列显示,除了1993年和1994年外,低流动性资产家庭和高流动性资产家庭的平均收入增长率几乎相同,侧面反映1995年以后的低流动性资产家庭消费支出的变化并非由收入引起的。

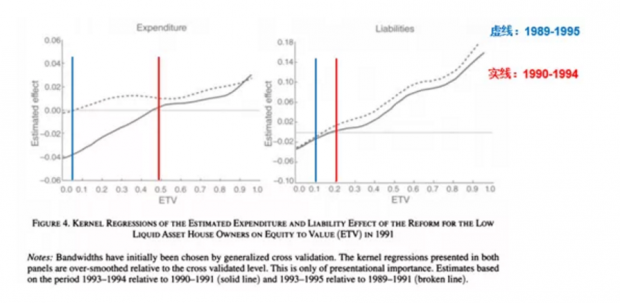

(4)进行异质性分析,探讨信贷市场改革对于不同群体的影响。①探讨ETV(housing equity/housing value,房屋净值/房价)的异质性。使用非参数回归分别计算ETV对于消费平均处理效应和债务处理平均效应的影响,结果如图4所示。结果表明,ETV与两个时期信贷市场改革对于消费(债务)平均处理效应之间存在正相关关系。1990-1994年间,只有ETV大于0.5的家庭,信贷市场改革对其消费平均处理效应为正,范围为1-3%;而1989-1995年间,曲线与零水平线交点左移,信贷市场改革对于ETV大于0.1的消费平均处理效应均为正。交点左移的原因很可能是由于房价上涨导致房屋净值上升,使得低流动性资产家庭的房屋净值贷款增加。债务的平均处理效应同理可见。

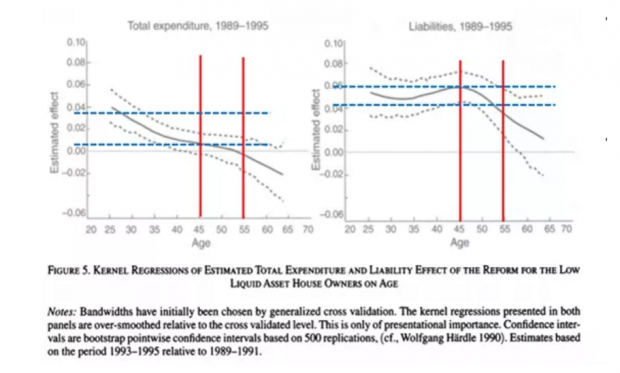

②探讨年龄的异质性。仍然使用非参数回归分别计算家庭成员最老者的年龄与消费平均处理效应和债务平均处理效应的关系,结果如图5所示。左图表明,1989-1995年间家庭中最老者的年龄在45岁之前,低流动性资产家庭的消费平均处理效应为1-4%,而55岁以上消费平均处理消费效应为负。同时,45岁之前的低流动性资产家庭的债务平均处理效应约为5-6%。这说明年轻的家庭更愿意使用房屋净值贷款以增加消费,信贷市场改革对年轻家庭的影响更大。

(5)稳健性检验

①使用租房者的样本进行稳健性检验,由于房屋净值贷款影响的是有房产权的家庭,理论上不影响租房家庭。利用该样本进行上述实证操作,结果不显著,验证上述想法。

②针对研究设计进行稳健性检验,包括消费支出指标、流动性资产指标、财富效应等都进行相应的检验,结果均说明已有结论是稳健的。

三、研究结论

低流动性资产家庭对于信贷市场改革的应对程度与改革释放的房屋净值规模有关,因为很多年轻家庭在改革时没有积累足够的房屋净值,但随着房价上涨而实现,因而年轻家庭受影响时间有所延迟。但即使是年轻家庭,受影响的程度也是微小的。改革的信贷要素对总体影响有限,对国民经济没有重大的直接影响。

四、启示

信贷约束是消费领域的经典问题,作者能够从身边提炼想法,通过精巧的研究设计区分供给效应和需求效应,在一定程度上解决内生性问题。此外,作者还进行非常详实的检验以确保结果的稳健,这些都是值得我们学习的。再者,作者在异质性检验部分使用非参数回归,这是技术上可以借鉴的。

沿着信贷约束对于消费的影响,可以延伸出部分有意思的想法,例如数字金融对于消费的冲击(参见:易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018(11):47-67.),香樟经济学术圈此前也有关于数字金融综述的推文,有兴趣的小伙伴可以查阅。若沿着数字金融的研究方向,可以探讨数字金融对于收入、扶贫等影响(参见:张勋,万广华,张佳佳,何宗樾.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(08):71-86.)。若把想法进一步拓展,沿着其他因素对于消费的冲击的方向,也可有非常有意思的想法,如中美贸易战对消费的影响(参见:Waugh, M. E. (2019). The Consumption Response to Trade Shocks: Evidence from the US-China Trade War (No. w26353). National Bureau of Economic Research.)

本推文由中国经济转型讨论班(CETW)供稿。

Abstract

There is continuing controversy over the importance of credit constraints. This paper investigates whether total household expenditure and debt is affected by an exogenous increase in access to credit provided by a credit market reform that enabled Danish house owners to use housing equity as collateral for consumption loans. We find that the magnitude of the response is correlated with the amount of equity released by the reform and that the effect is strongest for younger households. Even for this group, the response was moderate. The aggregate effect of the reform was significant but small.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}