阅读:0

听报道

——企业层面冲击在生产网络中的传播

推文人 | 张一灿

原文信息:Barrot, Jean-Noël and Sauvagnat, Julien, (2016), Input Specificity and the Propagation of Idiosyncratic Shocks in Production Networks, The Quarterly Journal of Economics, 131, issue 3, p. 1543-1592.

一、研究背景

经济周期波动的起源是经济学中一个长期存在的问题。从Long和Plosser(1983)开始,一些研究探讨了不同行业间的经济联系是否有助于解释外生经济事件对特定行业的直接和间接冲击,并在各种角度上提供了关于行业间溢出效应的经验研究证据。然而,相对于行业间溢出效应的衡量,企业网络内的溢出效应的衡量在实证文献领域受到的关注较少。造成这种情况的主要原因是,在进行这方面的研究时,很难获取令人信服的数据,这是由于我们很难从各种公开数据中确认某一个具体的企业在某一个具体的时间是否受到了冲击,以及受到冲击的程度,这导致了在进行DID分析时难以选取处理组。因此,企业层面的特殊冲击是否会,且会如何在生产网络中传播,在很长一段时间内仍是一个悬而未决的问题。

从直觉上来看,生产网络对冲击的吸收会以很多种形式实现。一方面,当冲击发生时,公司合理地组织他们的运营,以避免受到供应暂时中断的影响。即使面临这样的中断,它们也会有足够的灵活性来重组生产结构或转向其他供应商寻求货源。现当下贸易关税和运输成本的逐步降低,以及在线业务的发展,理应会使企业更容易调整其购货渠道。而另一方面,潜在的摩擦和成本可能会阻止企业在供应中断时迅速做出调整。无论何时,若企业需要更换掉一个中断的供应商,都要面临相应的转换成本,则间接受到了冲击的影响。基于以上分析,我们猜测特定的冲击可能会从一个企业传播到另一个企业,并逐渐被放大。本文便通过实证证据验证了这一猜测,并提供了许多量化的结论。

二、数据

正如在上一部分的分析所言,数据问题是本研究受到的最大挑战。为解决对特定企业受到的冲击的确认问题,作者采取了将美国企业数据中企业总部的位置与自然灾害数据中灾害覆盖的位置进行匹配的方法,这样的方式虽然不能准确界定外生冲击对企业产生影响的具体程度,但是保证了大致上的识别准确性,因此尚可接受。而另一个挑战是,为确认冲击在生产网络中的传播的方式,首先需要精确的识别出企业之间的供给联系,而这种联系在一定程度上的属于企业的内部机密,难以批量获取。对此,作者采取了退而求其次的方式,只使用了由美国相关法案规定必须披露的部分上市公司的供给联系的数据,从而使样本具有了一定程度上的选择性,也让这篇文章在外部有效性问题上受到了挑战。

1、外生冲击数据

本文采取重大自然灾害作为外生冲击的样本。重大自然灾害的信息来自南卡罗莱纳大学的SHELDUS(美国空间灾害和损失数据库),其中包含每次灾害的所有受影响县的开始受灾日期、结束受灾日期。为匹配企业数据,作者选取了在1978年后发生且持续时长不超过30天的重大灾难事件作为样本。

2、企业数据

公司总部的位置数据和财务数据来自Compustat数据库,作者选取了1978-2013年间总部设在美国的非金融公司作为样本。股票价格数据源于在纽约证券交易所、美国证券交易所和纳斯达克交易的股票的普通股。

为确定供应商和被供应公司之间的关系,作者发现《金融服务监管条例》第131号要求企业披露占合并年度销售额、资产或利润10%以上的任何行业部门的某些财务信息,以及占报告总销售额10%以上的任何客户的身份。作者将在这一要求下企业提供的客户信息定义为本文中供应商---客户的供给联系。

3、供给特异性

为研究供给的特异性是否会影响冲击在生产网络中的传导,作者定义了三个不同的代理来衡量任何给定供应商的特异性。(1)参考Feenstra(1996)中使用的利用SITC和SIC分类之间的联系来计算每个行业生产的不同产品的份额的方法进行估计——如果供应商所在的行业位于上述份额中间值之上,则该供应商被认为是特异性的。(详情可参考Feenstra, Robert C., "US Imports, 1972–1994: Data and Concordances," NBER Working Paper, 1996.)(2)如果在任何给定的季度之前的两年内,某供应商的用于研发与销售的支出之比高于样本中位数,我们就将该供应商归为特异性的。(3)如果在每个给定的季度之前的三年内,某供应商的专利数量高于样本中位数,我们就将该供应商归为特异性的。

三、回归模型及结果

1、基准回归

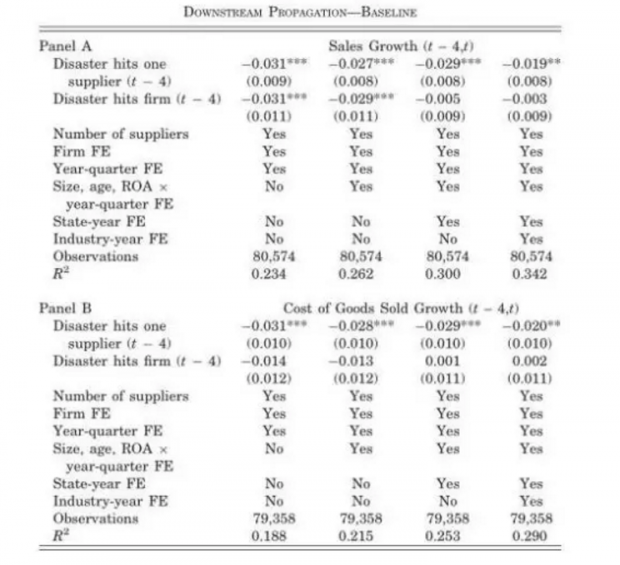

首先,作者运用基准回归研究了外生冲击打击供货商造成的纵向影响,即供应商受到冲击后对被供应企业的销售的影响。模型中,因变量是本季度与上年同期的销售增长。HitsOneSupplier是本研究的关键变量,控制目标企业是否至少有一个供给商受到了灾祸打击。DisasterHitsFirm为控制变量,排除目标企业自身受到的冲击对销量的影响,同时在模型中每个企业的固定效应和时间固定效应也被控制。

结果表明,不论用销售额增长还是商品价值增长作为因变量,当目标企业的供给商受到冲击后,估计结果表明销售增长显著下降了3.1个百分点,在引入了规模、年龄和盈利能力的控制的控制变量和年度-季度固定效应之后,估计结果下降到2.0个百分点左右。值得注意的是,两个dummy的对应时间都是在灾难发生后四个季度(即整一年)之后,这说明冲击在供应链中的传导存在显著的中长期影响,失去原有供应商的企业需要花费额外的成本去寻找新的供货源,或者调整其生产结构,其造成的损失在冲击发生一年后仍然显著。

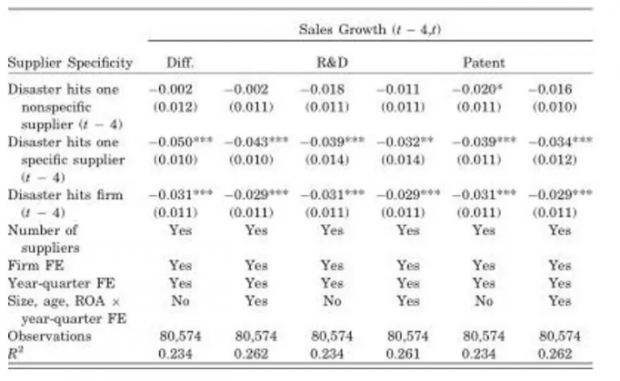

进一步地,我们将HitsOneSupplier变量分解为两个不同的哑变量,从而研究受冲击供给商的特异性对传导程度的影响。

在三种不同衡量供给商特异性标准的估计下,我们可以得到一个统一的结论,即当供应商特异性较强时,目标企业受到传播来的冲击更强(显著大于基准回归结果),因为企业更难以寻找一个新的供货源来替代该被冲击影响的供给商。相较而言,非特定供应商的影响一般不显著且远小于基准回归结果。因此,作者推论,输入特异性是冲击从供应商传播到客户的关键驱动因素。

2、对市值的影响

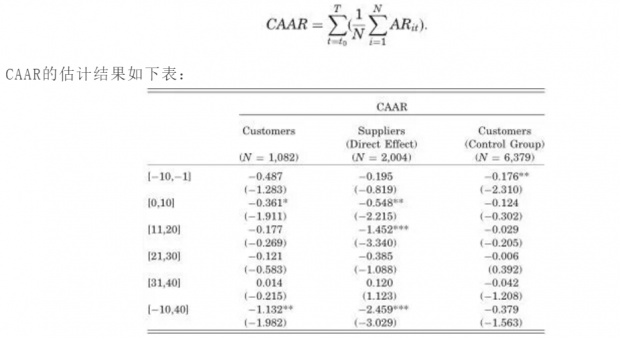

在前面的分析中,我们得知销售增长的下降可能只是反映了销售被推迟的事实,却并没有办法估测对目标企业的现金流和价值的影响。因此作者更进一步研究,考察特定供应商的中断带来的间接影响是否反映在公司的股票回报上。根据有效市场假说,投入中断的消息应迅速反映在公司股价中,使我们能够计算出公司价值的下跌值。本文采用了反事实估计方法,先运用冲击发生前260至前11个交易日的公司市值数据估算出公司市值的决定式,在运用Event Study的框架,在以冲击发生日为零时点的[-10,-1][0,10][11,20][21,30][31,40]四个以交易日为单位的时间段中分别计算目标企业的实际市值和用上文提到的决定式估测出的市值之间的差值,取整个时间段中的平均值后即为本估计模型的关键变量CAAR(cumulative average abnormal returns),即:

结果显示,当目标公司的供应商之一遭受重大自然灾害时,公司股价下跌约1%。一大部分的下降发生在事件前后的21个交易日内,远远快于对企业销售额带来影响的速度,这与投资者对市场消息的快速反应是一致的。这表明,公司的销售并不是简单地因为投入中断而推迟,伴随而来的还有直接的价值损失。而让人安心的是,该价值损失在经济意义上并不严重。

接着,类似于基准研究的做法,作者也相应地考察了供给商的特异性对市值损失程度的影响,并得到了相似的结论。这些发现表明,目标企业的股票价格对供应商风险有迅速的反应,且在该供应商特异性强的情况下尤为剧烈。这证明了输入中断对公司价值有影响,而输入的特异性是其关键决定因素。

3、横向影响

在本节中,作者探讨了冲击的横向影响——即对一个供应商的冲击是否会蔓延到其他同层的供应商,这些供应商不直接受到自然灾害的影响,而只是通过它们的共同客户的需求变化的作用间接地受到影响。请注意,效果的方向是不明确的,可以是正向作用,也可以是负向作用,这取决于供应商之间生产的中间产品的互补性程度。如果中间产品是强替代品,则影响可能是正的,即某一供应商的供应中断会导致为同一客户提供服务的其他供应商的销售增长增加。相反,如果中间产品是强互补品,其他供应商的销售额可能会下降,特别在如果他们不能很容易的找到其他客户的时候。为了估计上述效果的方向,文中建立了一个新的回归模型进行估测。

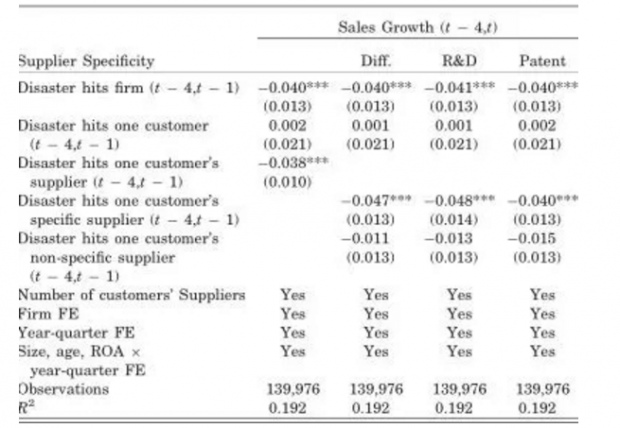

在这个模型中,回归目标变成了同层供应商样本,因变量为其销售额的变化,自变量为三个dummy,分别控制该公司自己是否受到冲击,该公司的顾客是否受到冲击,以及和该公司的同层供应商是否受到冲击(关键变量),回归结果如下:

估计表明,从客户反馈回来的负面影响大部分来自对同层特异性供应商的外生冲击。从统计数据上来看,这种间接冲击的程度不容小觑,甚至达到了和供应商本身受到冲击不相上下的影响程度——销售额损失高达4个百分点。这表明了样本中的目标企业提供的中间品一般具有极强的互补属性,这个结论也十分符合经济学直觉,因为一般最终品需要由不同的中间品加工装配而得来,因此某一种中间品的缺失势必导致整个生产链条上的其他中间品的需求下降。

四、结论

本文探讨企业层面的冲击是否会在生产网络中传播。根据美国上市公司报告的供应商-客户联系关系,本文根据分析得出,在自然灾害发生后,供应商的客户的销售增长下降了2-3个百分点,与样本平均值相比下降了25%。考虑到我们的样本中供应商和客户的相对规模,这个估计值是具有十分显著的经济学意义的。当受影响的供应商生产特异性的产品,即供应商拥有较高的研发水平,或拥有专利,使生产的中间品难以替代时,这种影响力会显著增强。对公司的市值影响方面,冲击传导导致的销售损失转化为巨大的价值损失,损失量高达相当于市场价值的1%。最后,这种影响还会波及其他同层的供应商,它们的销售额增长值在冲击发生后的很长一段时间内也会下降。

本文提供的证据表明,平均而言,特异的投入中断似乎很难得到补偿,并可能进一步转化为整个行业的产出损失。鉴于美国企业投入的很大一部分是特异性的,我们所描述的放大机制很可能是较为普遍的。综上所述,本文的发现表明,投入的特异性是经济中特殊性外生冲击传播的关键决定因素。

Abstract

This article examines whether fifirm-level idiosyncratic shocks propagate in production networks. We identify idiosyncratic shocks with the occurrence of natural disasters. We fifind that affected suppliers impose substantial output losses on their customers, especially when they produce specifific inputs. These output losses translate into signifificant market value losses, and they spill over to other suppliers. Our point estimates are economically large, suggesting that input specifificity is an important determinant of the propagation of idiosyncratic shocks in the economy.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}