阅读:0

听报道

推文人 | 张谦

推文信息:Wu, L.G. (2018). Capital misallocation in China: Financial frictions or policy distortions?. Journal of Development Economics, 130,203-223.

一、研究背景

近年来,学者们开始从资源错配的视角解释国家间的收入差异问题。作为资源错配的关键方面,资本错配构成了生产效率下降的重要方面。相关研究表明,在我国总的全要素生产率(TFP)水平的下降中,资源错配的影响占到了30%-50%,其中仅资本错配的影响就占到了资源错配总影响的20%。因此,有必要对资本错配的影响因素及其机制进行细致分析。

众所周知,资源配置的最主要来源是市场和政策,从而金融摩擦和政策扭曲构成了分析资本错配关键方面。同时,考虑到异质性企业资源配置水平对总TFP的影响,需要从企业层面将金融摩擦和政策扭曲的影响进行分离。考虑到我国境内企业在所有制层面上的差异性使得其在分析该问题中具有较强代表性。资本错配程度一般由平均意义上资本边际收益产量(MRPK)的离散程度进行衡量,而企业的所有制结构的差异对MRPK影响的显著性构成了解释政策扭曲是否重要的因素之一。由于我国仍属于欠发达国家,相应的制度环境建设尚不完善,不同所有制企业的生产效率表现出系统的差异性。同时,由于资本市场发展不完全,金融摩擦同样会对不同所有制结构下企业的资源配置效率产生影响。因此,MRPK的离散性同时受到了金融摩擦和政策扭曲的影响,并因企业所有制结构的不同而具有较强的差异性。

籍此,作者构建了一套识别机制将金融摩擦和政策扭曲的影响进行测度和分离,并从运用结构模型和非参估计相结合的方法对二者的作用机制进行分析验证。研究结果表明,在我国资本错配对总TFP下降的影响约占到了30%,而政策扭曲的影响则占到了70%。进一步地,作者检验了不同假设下出现政策扭曲的动因。

二、 研究方法

假设存在一个旨在降低一般用户的融资成本的投资促进方案,并根据企业的所有权性质提供差别化的优惠待遇,如投资税收减免、专用性的银行低息贷款等,从而可以将企业的所有权性质作为分组变量。除了享受到的优惠待遇外,企业还有一系列其他特征存在差异,如企业的年龄、规模、资金流动性等等,可将其视作协变量进行处理。该方案关于MRPK离散度的处理效应可别分为处理后的平均处理效应(ATT)和选择偏误(SB)两个方面。其中,前者由企业享受到优惠待遇后的MRPK与其不享受此项优惠待遇时的MRPK的差值进行衡量,表征了政策扭曲对所有制层面下平均MRPK的影响程度;后者则由享受优惠待遇和不享受优惠待遇的企业间MRPK的差值进行衡量,该指标刻画了金融摩擦对不同所有制下平均MRPK的影响程度。同时,为了区分金融摩擦和政策扭曲,本文作者将金融摩擦局限于那些由于资本市场信息不完全或政策实施不完善所导致的资本扭曲。

金融摩擦主要通过以下两种途径对资本扭曲施加影响:阻止高效率企业的进入和在已有企业之间错误配置资本。尽管人们普遍认同了金融摩擦对资本错配的影响(广延边际),但是就其影响程度如何尚未共识(集约边际),并且不同学者的结论存在较大差异,这主要是由于模型设定中收益函数的凹性、金融摩擦微观基础的构建、生产力冲击以及作用机制的动态演变等方面的差异引起的。为了有效揭示其背后的作用机制并避免参数误设的问题,本文采用结构模型和非参估计相结合的方法进行分析。

本文的研究思路主要从以下方面展开:

(一)模型构建

构建同时包含金融摩擦和政策扭曲的结构模型,为针对金融摩擦对总TFP影响的研究提供微观基础,并同时考察了两类高度相似的简约形式的融资约束规则。该框架暗含了总TFP的降低主要源于企业层面MRPK的离散性,而后者又取决于一系列因素的共同影响。作者借鉴Dixit-Stigliz的垄断竞争模型构建企业的收益函数,并在企业自有资本量低于实际所需资本量的前提下(所有企业都需要融资)探讨不同的融资约束(成本和数量)下企业的最优决策问题。在存在金融摩擦和政策扭曲的情况下,资本的实际配置状况取决于成本参数、由企业收益的波动性所或资产的可出质权、技术波动性以及内部资金水平等。同时,在企业数量足够高时,总TFP的对数变化与取对数后MRPK的方差呈线性关系,从而可以用MRPK表征资本错配程度的合理性。

(二)数据描述

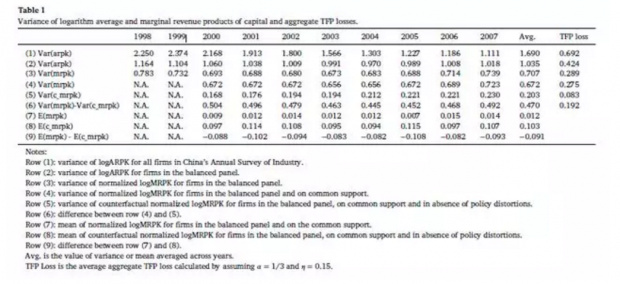

本文以中国工业企业数据2000-2007年度的12829家企业为样本进行分析。表1汇总了不同组别和算法下MRPK、ARPK(平均MRPK)和总的TFP的年度数值。其中,第三行刻画了本文中的MRPK水平,而第二行则刻画了本文的平衡面板中logARPK的方差,二者的差异性体现了企业层面生产率和市场势力的影响。

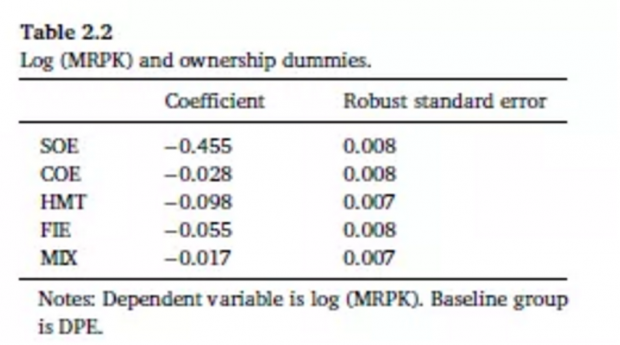

进一步地,表2.2给出了以国内私有企业为基准所有结构对MRPK影响的估计结果。可以看出,所有制性质对企业的MRPK具有显著影响,反映出企业融资成本的异质性。可以看出,国有企业的融资成本相对于国内的私有企业平均少45.5%,而其他所有制对MRPK的影响与国内私有企业相比相差别不明显。

(三)PSM分析

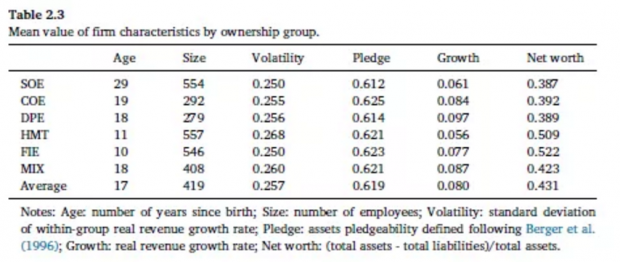

考虑到企业系列特征的共同影响,作者运用倾向得分匹配(PSM)方法估计在没有政策扭曲时金融摩擦对资本错配的影响程度。表2.3给出了企业不同特征与所有制结构之间的相关关系。可以看出,在所有特征中,所有制的差异性与企业年龄和规模的关系更为密切。

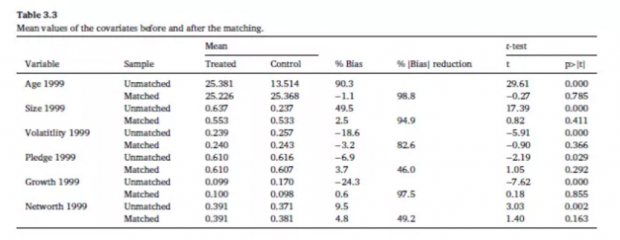

表3.3刻画了匹配前后企业上述特征与偏误降低的协方差。可以看出,匹配前国有企业和国内私有企业与偏误降低程度的匹配值具有显著差异,而在匹配后其差异性大大降低,表明将企业的所有制特征作为分组变量是合理的。

(四)识别金融摩擦和政策扭曲的影响效果

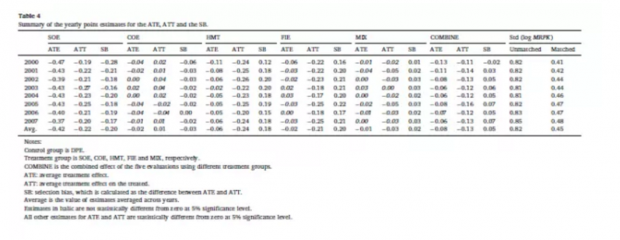

以中国工业企业数据库为样本进行点估计,评估不同所有制层面下ATT和SB对MRPK的影响程度,如表4所示。可以看出,不同所有制下ATT和SB的影响程度存在较大差异。当将国有企业作为处理组时,8年中二者的均值分别为-0.22和-0.20。由此,当不存在政策扭曲时,金融摩擦将使得国有企业的MRPK比国内私有企业低20%,这主要是因为国有企业在上述系列企业特征方面占据优势。结合表1的第4-6行可知,平均意义上政策扭曲对资本错配的影响占到了70%。因此,需要对引起政策扭曲的因素进行识别和检验。

(五)政策扭曲的影响及原因

在不存在政策扭曲的假设条件下进行反事实分析,并估计金融摩擦对资本错配的影响程度。研究结果表明,如果不存在政策扭曲,在2000-2007年间金融摩擦使得总TFP的损失程度在7.3%-9.4%之间,该结论与Midrigan & Xu(2014)的结论基本相符。当存在多种政策扭曲时,享受到优惠待遇企业因融资成本降低而过度投资,并使得投资水平高于只有金融摩擦下的次优水平,从而出现高投资率的情况。

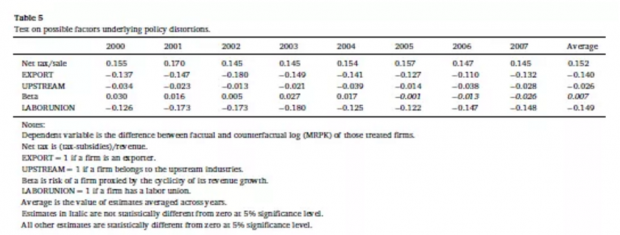

以匹配后的企业为例,作者进一步探讨政策扭曲出现的原因,并列举了几项具有代表性的假设进行验证。这些假设主要有投资促进方案使得利税增加、出口增加、产业链升级、风险降低以及政治诉求等等。表5汇总了上述假设的分析结果。可以看出,出口增加、产业链升级以及风险下降的影响最为确定,政治诉求的影响较弱,而提高利税的影响不显著。

三、总结

通过构建更为一般性的投资模型并结合非参估计方法,本文对我国资本错配的主要动因进行了分离,并对其背后的致因进行了探讨。研究发现,金融摩擦使得我国总的TFP降低了约9.4%,而政策扭曲的影响则占到了更大程度。进一步探讨政策扭曲的致因后,作者发现特定的发展战略和发展过程中对其他因素的考虑是导致政策扭曲主要原因。而为了有效扭转效率损失,应当认真审视非效率目标的必要性。本文的研究对于识别资本错配的动因及其背后的作用机制具有重要意义,并且其将结构模型与非参估计相结合的方法对于运用结构模型分析政策的影响机制具有指导作用。

Abstract

Policy distortions and financial frictions are two leading candidates in generating capital misallocation. This paper designs an identification strategy to separate their effects on average MRPK dispersion across firm ownership, as the average treatment effect on the treated and the selection bias from a policy intervention. Financial frictions are estimated to cause an aggregate TFP loss of 8.3 percent on the intensive margin, which accounts for 30 percent of the capital misallocation observed in China. Using the counterfactual MRPK from a matching procedure, some popular hypotheses on what drive the policy distortions are tested in the matched samples.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}