阅读:0

听报道

推文人 | 范洋

原文信息:China's Overseas Lending. Sebastian Horn, Carmen M. Reinhart, Christoph Trebesch NBER Working Paper No. 26050, Issued in July 2019

这篇文章为观察中国的海外资本输出提供一些特征事实、风险警示,并初步探究中国资本输出的驱动因素。

在中国输出海外的资本中,比起大量的官方资本来说,私人资本几乎可以忽略不计。因此,本文提到的输出的中国资本,指的全部都是官方资本,包括一些国有商业银行和国有信用保险机构。

一、中国的海外资本输出特征事实

1.流向新兴和发展中国家主要以债权资本为主,“失踪”贷款数目庞大

中国对新兴和发展中国家的债权资本输出主要以直接贷款(direct loan)形式,由中国国有商业银行出资。与IMF、世界银行、OECD成员国及巴黎俱乐部国家向新兴及发展中国家提供的援助性质的国际贷款(一般是零利率的长期限贷款)不同,中国向新兴及发展中国家的直接贷款更多地具有商业贷款的性质:这些来自中国的贷款通常以风险溢价确定收益率,贷款期限较短,部分贷款还设有抵押条款,以受款国当地的资源(如石油储备等)作为抵押品。

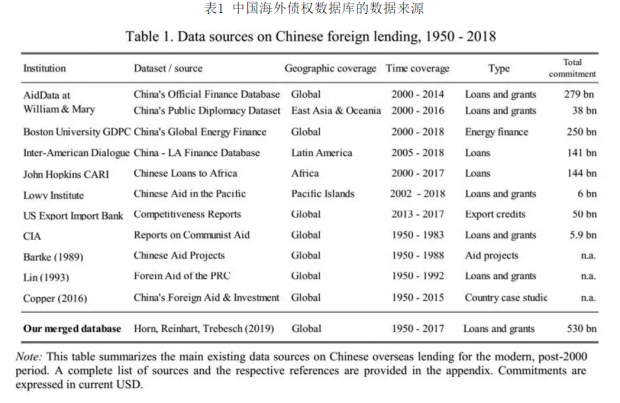

这部分借款数据,既没有在中国官方统计数据中显示,也没有被借款国数据所公开显示。个中原因,原文中有详细介绍,这里不再赘述。为研究这部分借款,本文以新兴和发展中国家数据建立了一个数据库,数据来源如表1所示,涵盖了1949年至2017年期间中国向152个新兴或发展中国家提供的1974份中国贷款和2947份中国赠款,总额为5300亿美元。

本文从分别从债务人(Debtor)端和债权人(Creditor)端进行数据比对,以找出这部分“失踪”的中国海外借款。

债务人(Debtor)端,本文使用世界银行债务人报告系统(Debtor Report System)的非公开数据。根据这一数据比对,50%的中国海外贷款没有体现在官方报告的债务统计数据。截至2016年底,中国向发展中国家提供的“失踪”贷款总额超过2000亿美元。另外,与2000年代初期和中期相比,近年来,中国债务流失的年度数量大幅增加。

债权人(Creditor)端,本文使用中国向BIS报告的债权数据与本文数据比对,中国的海外债权远远超过BIS报告的海外债权,而且这些债务存在于一些风险最大,波动最大的债务国,如安哥拉,赤道几内亚,委内瑞拉或津巴布韦等。根据本文估计,截至2015年底,中国对津巴布韦的银行债权估计为27亿美元,而BIS数据中则没有统计。其他国家的差距同样很大,对赤道几内亚,安哥拉和委内瑞拉的债务分别比BIS统计多出12亿美元,140亿美元和330亿美元。未报告债务占赤道几内亚GDP的9%,占津巴布韦GDP的20%。

一个可能的原因是,对这些高风险国家来说,中国采用“循环贷款”战略,以尽量减少海外贷款违约风险。对于有风险的债务人,中国的国有政策性银行通常选择不将任何资金转移到受援国政府控制的账户。由于海外贷款实际上没有转移到国外,因此没有跨境银行向国际清算银行报告。

2. 中国对发达国家资本输出以央行购买主权债券为主要形式

中国对发达国家的资本输出多采用证券投资、贸易信贷或央行互换额度等债务工具。其中,证券投资主要是指中国央行购买国外主权债券,这是中国资本输出最主要的渠道。中国国有信用保险公司(主要是中信保)对中国的出口商品提供贸易信贷。由于中国与发达国家存在大量贸易顺差,国有信用保险公司为中国商品出口提供的长期或短期出口信贷,这构成了中国资本金融账户下的大量贸易信贷债权。由于信用保险公司均属国有企业,因此大部分贸易信贷都是官方债务,最终的债权人是中国政府。大量的顺差积累了大量储备资产,又用来投资发达国家的主权债券,尤其是美国国债。

3. 中国的股权投资

中国股权投资包括中国对外直接股权投资和中国持有的股权类证券。关于外国直接投资流出,商务部公布的官方统计数据并未充分反映中国通过离岸金融中心,特别是通过香港的大量外国直接投资。在这部分,本文使用的数据来自美国企业研究所(American Enterprise Institute)和传统基金会(Heritage Foundation)的“中国投资数据集(Chinese investment dataset)”。关于股权类证券投资,本文从IMF的协调组合投资调查(Coordinated Portfolio Investment Survey)中推断出投资组合股权的地理分布:中国不仅投资发达经济体,也投资发展中经济体。而且,向中国借贷较多的发展中国家也倾向于获得相对更多来自中国的FDI。

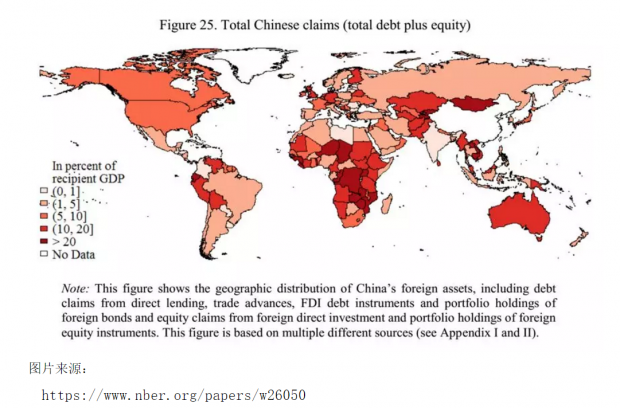

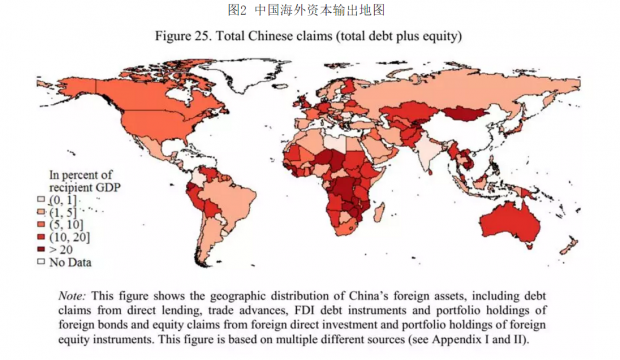

4. 整体视角:中国海外资本输出地图

最后,为了更全面地了解全球中国资本出口,将股权投资与直接贷款数据,债务持有(债券购买)数据以及贸易信贷贷款相加,如图2所示。图2显示了2017年中国债权和股权总额的世界地图,以受援国GDP的百分比表示。

二、中国直接借贷与发展中穷国的债务风险:一个类比

根据本文数据库的估计,中国现在占新兴市场银行贷款总额的四分之一,超过IMF和世界银行,成为了全世界最大的官方债权人。本文认为,对发展中穷国(Low income developing countries)来说,从中国大量借钱可能引发其债务危机。为说明这一情况,本文将发生在1970年代的发展中国家大量向发达国家银团贷款以及随后发生的拉美债务危机与近年来的状况进行类比。

本文认为,近年来的状况与当年大量发生的银团贷款有高度相似之处。1970年代,很多发展中国家无法接入全球金融市场,因此欧美日等发达国家的10家商业银行组成银团,为资源丰富的发展中国家提供银行贷款。首先,贷款接受者是发展中国家的中央政府或上市公司,贷款的目的通常是改善国家的基础设施,资源开采行业,或资助其他可能增长的项目。其次,大部分贷款以美元计算,到期时间相当短,通常在三至七年之间。第三,利率意味着风险溢价,大多在LIBOR或以上1-2%之间。此外,大部分贷款没有进入官方统计数据,因此债务国、IMF和世界银行并不清楚当时的债务流动和债务可持续性风险。

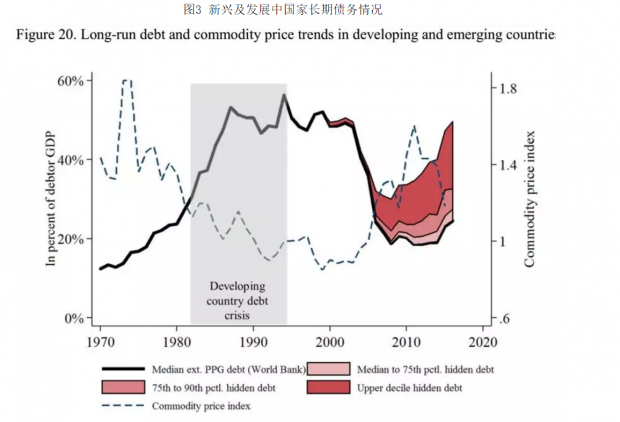

本文认为,引发1980年代发展中国家债务危机的银团贷款与近年来中国对发展中国家的大量贷款有高度相似之处,因此,就大量借款的发展中国家的债务可持续性发出警示。如图3所示,2000年以来,对本文样本内的发展中穷国来说,如在官方统计数据(黑线)上加上本文作者估计的借入的中国“隐藏”债务,其债务规模将达到 1980年代债务危机的水平。2000年代的重债穷国倡议(HIPC)和多边减债倡议债务减免倡议(MDRI)已经全部或部分减免了发展中国家的债务负担,但目前它们的债务水平已经接近债务减免前的规模。尤其是对于从中国大量借款的国家(中国借债占国内GDP的比重在90%分位数以上的国家,即最大量借中国债的10%的国家)来说,过去15年来,外债对GDP的影响比通常所知的要大得多。另外,若再加上中国借款对应的借款利息,还本付息压力也越来越大。

三、中国资本流出的驱动因素:国内因素主导

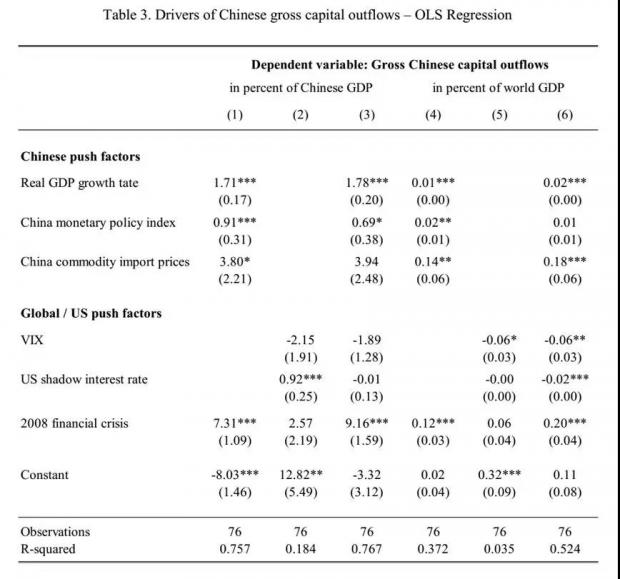

为探究中国资本输出的驱动因素,本文进行了一个OLS回归。国外因素(Push Factors)变量选择了美国短期利率(US shadow interest rate, Wu and Xia(2016))和VIX,国内因素(Pull Factors)选择了中国GDP增长率、中国货币政策指数(Sun (2018))、中国商品进口价格(Gruss and Kebhaj (2019))。结果如表2所示。

回归结果显示,中国资本流出的主要驱动因素是本国经济的强劲增长和中国向其他地区的出口增加,国际因素并未发挥主导作用。为解决OLS参数估计的不准确性,本文选择在不同时间段运行移动回归,估计参数虽然有变化,但结果仍然证实了中国推动因素对大多数子样本的经验重要性。对同样数据运行VAR模型也显示,资本流出对GDP增长的脉冲响应最强。方差分解进一步表明,资本外流总量中预测误差的最大份额是由中国推动因素驱动的,而VIX仅起次要作用。因此,研究结果与上述简单的OLS结果一致。

表2 中国资本流出的驱动因素

四、对原文的评论

本文对于宏观经济研究者重要之处在于,构建了全面的中国海外资本数据库。虽然很多数据不能公开,但基于这些数据的分析为我们提供了一些未曾了解的重要事实。这就使得数据的准确性至关重要。

第二,本文虽然将很大的篇幅放在了中国对发展中国家的“hidden” lending,但从全局来看,这些“hidden” lending 只占中国海外资产的很小一部分,中国最大的海外债权,仍然是我国持有的主权债券。

第三,在对发展中国家的借债部分,本文都快把中国写成了“国际黄世仁”了。由于本文 “ hidden” lending 的数据并不透明,我们也无法去检查结果的可信性。但是,借款本身是一个巴掌拍不响的事情,对于发展中穷国的外债可持续性,应当更多地关注借款国本身的情况,而不是债主。借款国的情况千差万别,本文也表明,借中国“hidden” lending更多的国家,本身就被国际各大评级机构评为负面。这一方面使得他们无法接到优惠的无息贷款,另一方面也为中国的借款带来了一定程度的风险。是否应当对这些国家收取风险溢价,恐怕并不是一件容易讨论出对错的问题。

第四,数据不能公开,讨论始终无法触及本质。在此呼吁官方统计数据能够更加健全。

Abstract

Compared with China’s dominance in world trade, its expanding role in global finance is poorly documented and understood. Over the past decades, China has exported record amounts of capital to the rest of the world. Many of these financial flows are not reported to the IMF, the BIS or the World Bank. “Hidden debts” to China are especially significant for about three dozen developing countries, and distort the risk assessment in both policy surveillance and the market pricing of sovereign debt. We establish the size, destination, and characteristics of China’s overseas lending. We identify three key distinguishing features. First, almost all of China’s lending and investment abroad is official. As a result, the standard “push” and “pull” drivers of private cross-border flows do not play the same role in this case. Second, the documentation of China’s capital exports is (at best) opaque. China does not report on its official lending and there is no comprehensive standardized data on Chinese overseas debt stocks and flows. Third, the type of flows is tailored by recipient. Advanced and higher middle-income countries tend to receive portfolio debt flows, via sovereign bond purchases of the People’s Bank of China. Lower income developing economies mostly receive direct loans from China’s state-owned banks, often at market rates and backed by collateral such as oil. Our new dataset covers a total of 1,974 Chinese loans and 2,947 Chinese grants to 152 countries from 1949 to 2017. We find that about one half of China’s overseas loans to the developing world are “hidden”.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}