阅读:0

听报道

推文人 | 邓卫广

原文信息:Leonardo Bursztyn, Florian Ederer, Bruno Ferman and NoamYuchtman. 2014. “Understanding Mechanisms Underlying Peer Effects: Evidence froma Field Experiment on Financial Decisions.” Econometrica,82(4), 1273-1301.

摘要

同群效应是怎么产生的呢?通过与一家投资经纪公司合作进行的实地实验,本文分别识别同群效应在金融决策中的两种影响渠道。当某人购买一项资产时,他的同伴也可能想购买该资产,这既是因为他们从他的选择中学习(“社会学习”),也是因为他对资产的占有直接影响到他人拥有同一资产的效用(“社会效用”)。我们随机选择购买资产的一对伙伴中的一个成员(第一成员)是否实现了该购买选择,从而将其拥有该资产的能力随机化。然后,我们随机确定这对伙伴中的第二成员:(i)没有收到关于第一成员的购买信息,或者(ii)被告知第一成员购买资产的愿望以及确定占有的随机化的购买结果。这使得我们能够相对于一个(没有购买信息的)控制组来评估学习(“社会学习”)加拥有(“社会效用”)以及单独学习(“社会学习”)的效果。我们发现,社会学习和社会效用渠道都对投资决策产生了统计和经济上的显著影响。一项后续调查的证据显示,当第一(第二)位投资者在财务上比较老练(在财务上不够成熟)时,社会学习效果最大。这些结果有助于揭示金融市场羊群行为的机制,以及消费和投资决策中的同伴效应。

引言

有两个原因导致同伴的行为对于个体决策具有重要影响。首先,人们可以推断,别人购买的资产(或产品)质量更高,我们称之为社会学习。其次,一个人拥有资产(或产品)的效用可能直接取决于另一个人对该资产(或产品)的占有情况;我们称之为社会效用。本文利用实地实验方法识别和分离同伴效应中的社会学习和社会效用两个渠道。

实验设计

实验实施者:巴西某大型投资产品经纪商。

步骤:

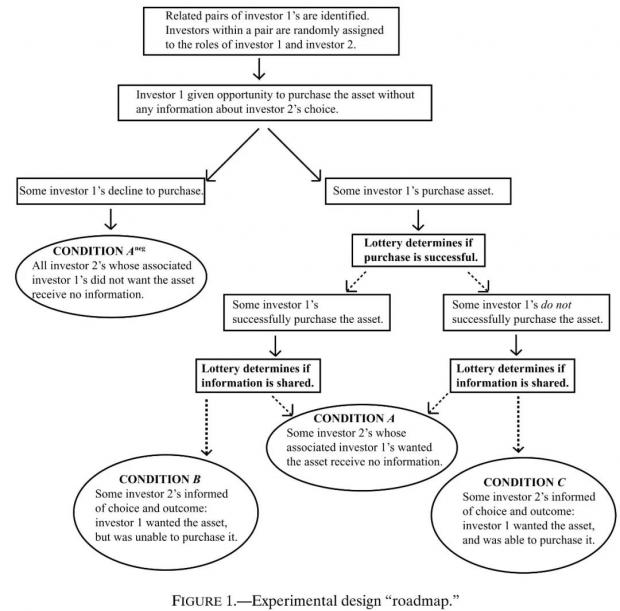

1.确认一对投资者(投资者1和投资者2),这两个投资者被随机安排其中一个实验角色。

2.投资者1在不知道投资者2的投资选择的情况下,经纪人询问投资者1是否购买该资产。一些投资者1拒绝购买该资产,另外一些投资者1申请购买该资产(但是不一定成功购买;投资者1是否购买成功被随机决定)。

3.投资者2在四种不同的情况下被经纪人询问是否购买该资产。在这个过程中随机决定投资者1是否成功购买该资产的信息是否被分享给投资者2。

1)情况1:所有投资者2知道,他的关联投资者1不想购买该资产,但是没有相关的投资者1的购买信息。

2)情况2:一些投资者2知道,他的关联投资者1想购买该资产,但是不知道投资者1是否成功购得该资产。

3)情况3:一些投资者2知道,他的关联投资者1想购买该资产,但是投资者1未能成功购得该资产。

4)情况4:一些投资者2知道,他的关联投资者1想购买该资产,而且投资者1成功购得该资产。

4.在同一天内完成上述实验,以避免同一对投资者相互交流。

资产设计:

为了有效识别和分离social learning和social utility,作者对投资做出如下要求:

1.最低投资金额为 R$ 1000,相当于中等收入者50%的月收入。

2.该资产没有二级市场。

3.每个人最多可以投资 R$ 10000(供给约束)。

实验时间:2012年1月26日到4月3日。

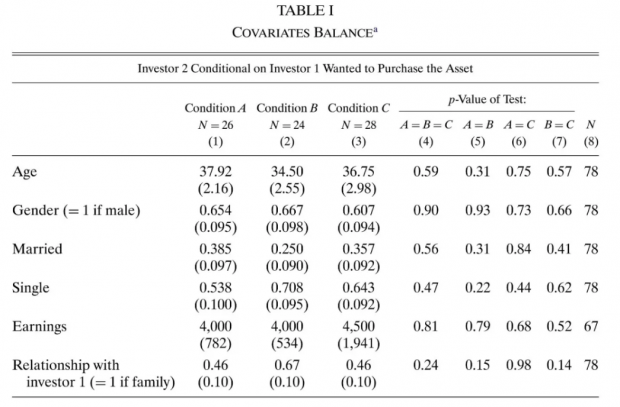

投资者数量:150对投资者。这150对投资者中,48%是家庭成员,52%是朋友关系。

根据表1,投资者分组满足随机性要求。

实验后的调查:

在2012年11月26日到12月7日,进行了后续的调查。主要为了达到以下2个目的:1)测量投资者的投资经验。2)收集投资者的相关信息,以便更好的理解投资决策过程。后续调查询问了投资者决策过程的几个方面:(1)投资者如何看待决定是否成功购买的彩票(在A、B和C条件下调查投资者);(2)投资者如何回应关于其同伴的购买决定和彩票结果的信息,以及经纪人提供的信息是否可信(调查B和C条件下的投资者);(3)投资者的决定是否受到同伴失去彩票的具体影响(条件B);(4)社会效用考虑是否影响投资者购买资产的决定(C条件下选择购买资产的投资者)。

实验结果分析

分析方法:OLS (probit和logit的结果与OLS类似)。

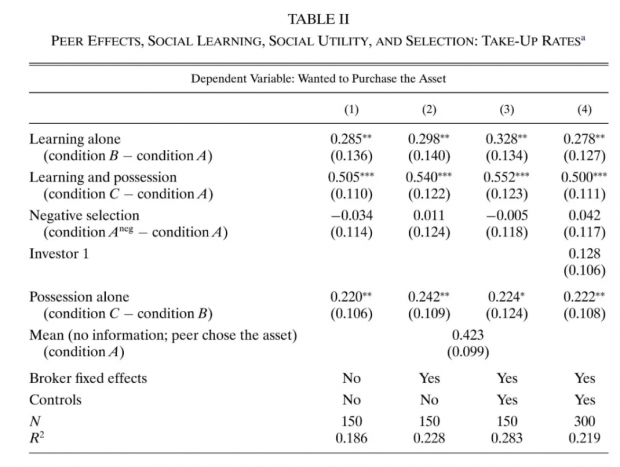

Table II表明:投资者2在Condition A下选择购买该资产的概率为42%,而是在Condition B (social learning alone)下,购买的概率提升到71%,在Condition C (social learning plus social utility)下,购买的概率进一步提升到93%。这些结果表明:同群效应是存在的,social learning和social utility都影响投资决策。而第三行的结果,在条件下,系数值很小且不显著,表明在实验设定中,选择性偏误较小。

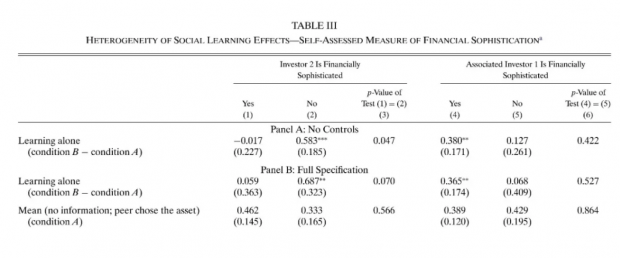

Table III的结果进一步表明:人们更可能去模仿有经验的投资者的决策;那些没有经验的投资者更可能模仿同伴的投资决策;有经验的投资者不模仿同伴的决策。

结论

向同伴学习(social learning)对财务决策很重要,尤其是在不成熟的投资者中。在某些情况下,向同伴学习可能会增加福利,因为不知情的投资者可以从老练的同行的知识中获益。然而当个人忽视其私人信息或缺乏有关其参与的金融市场的信息时,就可能出现投资决策效率低下和资产价格波动过大的情况。在这种情况下,人们可能希望教育不成熟的个人投资者,或提供更多关于资产质量的信息,以增加投资者对其私人信息的信赖,减少羊群现象。社会效用(social utility)效应的发现表明,信息提供不会像人们从只包含社会学习效应的模型中所期望的那样减少羊群行为:即使个人在理财上很精明老道(具有投资经验),并且精确了解资产的质量,他们也可能出于社会效用的原因选择追随同伴的决策。

推荐阅读文献

ABEL, A. B. (1990): “Asset Prices Under Habit Formation and Catching Up With the Joneses,” American Economic Review, 80 (2), 38–42. [1274, 1275]

CAI, H., Y. CHEN, AND H. FANG (2009): “Observational Learning: Evidence from a Randomized Natural Field Experiment,” American Economic Review, 99 (3), 864–882. [1278]

FOSTER, A. D., AND M. R. ROSENZWEIG (1995): “Learning by Doing and Learning from Others: Human Capital and Technical Change in Agriculture,” Journal of Political Economy, 103 (6), 1176–1209. [1297]

推文作者简介

邓卫广

湖南大学经济与贸易学院

中国大学生追踪调查(微信公众号:CCSLS001)

研究方向:行为经济学(Peer Effects)、婚姻家庭、人力资本、创业创新等

邮箱:

Abstract

Using a high‐stakes field experiment conducted with a financial brokerage, we implement a novel design to separately identify two channels of social influence in financial decisions, both widely studied theoretically. When someone purchases an asset, his peers may also want to purchase it, both because they learn from his choice (“social learning”) and because his possession of the asset directly affects others' utility of owning the same asset (“social utility”). We randomize whether one member of a peer pair who chose to purchase an asset has that choice implemented, thus randomizing his ability to possess the asset. Then, we randomize whether the second member of the pair: (i) receives no information about the first member, or (ii) is informed of the first member's desire to purchase the asset and the result of the randomization that determined possession. This allows us to estimate the effects of learning plus possession, and learning alone, relative to a (no information) control group. We find that both social learning and social utility channels have statistically and economically significant effects on investment decisions. Evidence from a follow‐up survey reveals that social learning effects are greatest when the first (second) investor is financially sophisticated (financially unsophisticated); investors report updating their beliefs about asset quality after learning about their peer's revealed preference; and, they report motivations consistent with “keeping up with the Joneses” when learning about their peer's possession of the asset. These results can help shed light on the mechanisms underlying herding behavior in financial markets and peer effects in consumption and investment decisions.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}