阅读:0

听报道

推文人| 黄安琪

推文信息:Alm J , Bloomquist K M , Mckee M . When You Know Your Neighbour Pays Taxes: Information, Peer Effects, and Tax Compliance[J]. Fiscal Studies, 2017, 38(4):587-613.

一、引言

个人在决定是否交税时会考虑多种因素,如税收征管部门的执法力度和惩罚力度等。然而,本文认为同群效应(peer effects)也可以在一定程度上用于解释个体的纳税遵从行为,即个人的纳税遵从行为会受其“邻居”(包括住在邻近的人、可能认识的人、可能有往来的人以及可能会获知相关信息的人)的影响。具体而言,当个人认为邻居已经交税时更可能选择纳税,而当其认为邻居偷税漏税时更可能选择不纳税。此外,有关邻居的信息会从两个方面来影响个人的纳税遵从行为,分别是报税决策(Filing decision,指是否向税务机关提交纳税申报表)以及报告决策(Reporting decision,指向税务机关报告多少应税收入)。文章采用实验方法测试同群效应信息对纳税遵从行为的影响,并对上述两个行为维度进行了探究。本文共设置了三组处理组,在第一组中告知了被试者其邻居交税的频率,第二组中告知了被试者其邻居中被审计的人数以及被罚款的数额,第三组中将上述两类信息均告知被试者,然后观察被试者的报税决策和报告决策,而控制组则不告知被试者任何有关其邻居纳税行为的信息。我们发现,告知个体其邻居的交税信息会对其自身的报税和报告决策产生显著影响,但并不总对个人的纳税遵从产正向影响,而是取决于信息的具体内容。

二、理论框架

1.个人报告行为的标准投资组合模型

对个人纳税遵从决策的大多数理论分析源于Becker(1968)的犯罪经济学模型,并由Allingham and Sandmo(1972)最先运用于纳税遵从。这一模型的前提假设为个人已经决定提交纳税申报表,因此侧重于分析个人的报告决策——向税务机关报告多少收入R来最大化期望效用:

报告决策(Reporting decision):EU=(1-p)U(I-tR-C)+pU(I-tR-(1+f)t(I-R)-C) (1)

其中,E是期望运算符,U( )是效用函数,I是个人的真实应税收入,t是税率,p是审计率(audit rate,指提交的纳税申报表被审计的概率),f是对于未报告收入的罚款率,C是报税成本,即获取和提交纳税申报表的经济和时间成本。

2.扩展到报税行为

然而,上述对于报告就决策的传统投资组合分析并未完全反映个人的报税决策,因为提交未能报告所有应税收入的纳税申报表和根本没有提交纳税申报表是完全不同的。为决定是否报税,个人必须比较用所报最优应税收入R报税和根本不选择报税的期望效用。决定报税并且报告应税收入为R的个人的期望效用由等式(1)所示,而选择不提交纳税申报表的人(以及报告应税收入为0的人)的期望效用为:

报税决策(Filing decision):EU=(1-p*)U(I)+p*U(I-(1+f*)tI) (2)

其中,p*是执法率(enforcement rate,指个体未报税,即未提交纳税申报表被发现的概率);f*是对于未报税个体的收入I的罚款率。需要注意的是,p*不同于(且低于)p,f*会超过f,且未报税个体不需承担报税成本C。因此,个人会比较等式(1)中基于所报最优应税收入R的期望效用和等式(2)中不报税的期望效用,并遵循较大期望效用所反映的决策。

3.扩展到同群效应

同群效应影响个体行为的方式有很多种,而本文认为同群效应会通过社会规范(social norms)来产生作用。如果个体认为纳税遵从是一种社会规范,就会遵循;反之,若纳税不遵从行为变得普遍,则纳税遵从的社会规范就会消失。我们假设未报税个体在没被查获时会存在心理成本或是愧疚感,并可用变量γ来表示,从而在纳税遵从框架中引入社会规范。而上述等式(1)和(2)将被修改如下:

报告决策:EU=(1-p)U(I-tR-C-γ)+pU(I-tR-(1+f)t(I-R)-C) (1’)

报税决策:EU=(1-p*)U(I-γ)+p*U(I-(1+f*)tI) (2’)

如前所述,个体必须首先比较等式(2’)与等式(1’)的期望效用来决定是否提交纳税申报表,若选择提交,则R即为所报告的应税收入。在此过程中,变量p、f、p*、f*、t、I、C、γ的大小会影响报告决策和报税决策的期望效用,从而影响个体的纳税遵从行为。因此,本文提出以下三个假设:

假设1:审计率p的上升会使报税个体所报告的应税收入金额增加,但会降低未完全报告应税收入的报税个体之后提交纳税申报表的可能性。

假设2:报税成本C的增加会减少提交申报表的可能性,但对于报税个体所报告的应税收入金额没有影响。

假设3:心理成本γ的增加对于个体提交纳税申报表概率的影响较为模糊,但会提高报税个体所报告的应税收入金额。

三、实验设计

本文的实验环境实现了大多数国家个人所得税自愿报告制度的基本要素。参与者通过执行简单的(计算机化的)任务来赚取收入。他们必须选择是否提交纳税申报表;如果选择提交,则必须购买纳税申报表并选择报告多少收入,而所交税款完全根据其报告的收入决定。在此我们将税务机关审查个体是否报税(是否提交纳税申报表)的执行率设置为零,来反映大多数国家审查个体是否报税的概率实际很小的事实。实验过程会重复若干轮,每轮代表一个纳税期。在实验完成后,所有参与者所获的实验室市场收益都将被兑换成美元支付给他们。

通过利用在线实验经济学招聘系统(ORSEE)发送电子邮件,我们从一所美国公立大学的本科生和职员中选出了实验参与者。参与者之前需未参加过此项实验,且试验期间只被允许参加这一项实验。所有的实验信息和说明通过计算机屏幕提供。每个实验小组由五个参与者构成,成员组成在实验期间维持不变,小组成员互为“邻居”且在实验期间不得相互交谈。此外,参与者与实验组织者之间除最初的小组分配和阅读同意书之外也再无其他互动,且参与者会被告知其所有回复均是匿名的,唯一的参与记录是签署实验结束时收到的付款收据。总之,我们利用上述实验程序有效地消除了受试者与受试者之间的相互作用以及受试者与实验组织者之间的相互作用。

实验的详细步骤如下:首先,收入任务要求参与者在规定时间内对随机排列的数字进行排序,最快的人收入最高而最慢的人收入最低。然后,屏幕会告知参与者税率、审计率及其罚款、执法率及其罚款、以及实验政策干预的细节。纳税申报表在一开始并不提供,参与者可选择是否获得表格,且获得纳税申报表的成为C。若参与者选择不获取,则其不会提交该表,也不会再当前实验轮次中受到审查;若参与者选择获取表格,则会从其本轮收入中扣除成本C。在参与者获取表格后,他仍可在规定时间内(75秒)选择按下屏幕上的“不提交”按钮选择不提交纳税申报表,若倒计时结束后未按下“不提交”按钮但最终未提交表格,则参与者会受到审核且被额外征收10%的罚款。如果参与者选择提交纳税申报表,那么他还需要向税务机关报告纳税申报表上每个条目的金额(即应税收入和税收扣除)。在所有人作出报税决策之后,系统会通过计算机化的抽奖来决定参与者的纳税申报表在该轮是否会被审计。注意,若参与者之前选择不提交纳税申报表,则屏幕会告知他们在此轮中其不会受到审计。审计过程结束后,屏幕会告知参与人本轮次的收入和审计结果。在实验中,我们设定税收扣除率定为收入的15%,税率t为35%,执法率p*为0,未报税个体被执法后的惩罚率f*为100%,审计率为30%至40%且在实验期间会改变一次,未报告真实应税收入被审计后的罚款率f为50%。实验共进行20轮,共212名受试者。学生的平均收入为18美元,而职员的平均收入为28美元。在实验期结束后,参与者需完成一份简短的问卷,报告其年龄和性别,以及他们是否准备和提交他们自己的税收(衡量其对税收制度的直接经验)。

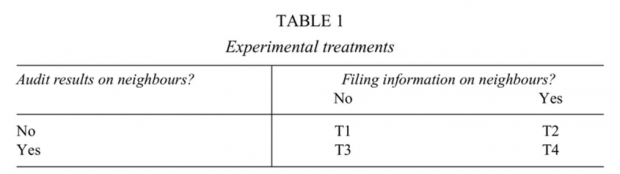

由于个体可以从其邻居的报税决策和报告决策中推断出纳税遵从的社会规范,因此有关同群的纳税遵从行为信息会对个体选择产生影响。我们设置了以下4组实验处理,对参与者提供不同的其他参与者的纳税遵从信息,如表1所示:

其中,T1为控制组,不提供关于其他“邻居”个体的任何信息,T2、T3和T4均为实验组。其中,T2在所有人作出报税决定后,仅告知参与者其所在小组成员在本轮实验中提交纳税申报表的占比;T3仅告知参与者其所在小组成员在本轮实验中的审计结果,即被审计未上报真实应税收入的成员所支付的罚款;T4则告知参与者T2和T3中的两类信息。此外,通过计算和比较不同报税决策和报告决策下的期望价值(Expected value),我们发现风险中性个体的最佳决策是不提交纳税申报表,但p、f、p*、f*、t、I、C、γ等参数的变化会改变不同决策的期望价值,从影响个体的纳税遵从行为。

四、结果

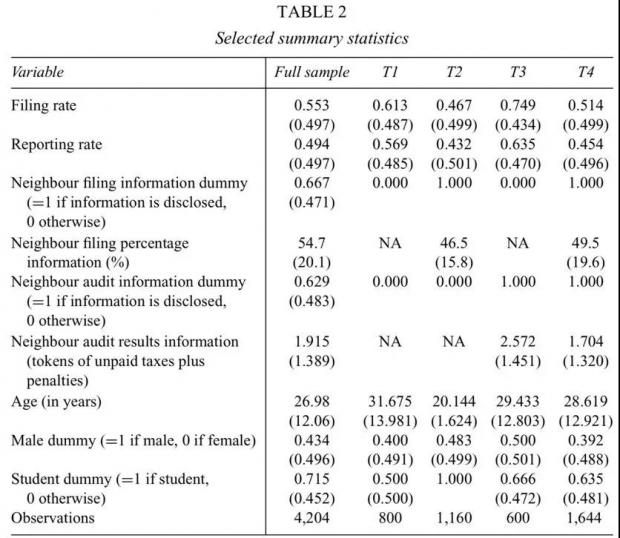

本文聚焦于纳税遵从的两个方面:报税率(Fling rate,定义为选择提交纳税申报表的受试者在所有参与者中的占比)以及报告率(Report rate,定义为实验中受试者[已付税款/所欠税款]观测值的平均值)。表2汇报了相关变量的描述性统计如下:

从上述总体统计数据中可以看出一些处理效应:(1)告知受试者其邻居提交纳税申报表的占比会降低其报税和报告的概率(将T2与T1比较);(2)告知受试者审计的结果会增加其报税和报告行为(将T3与T1比较);(3)报告两类信息(T4)相对于基准处理(T1)会使受试者的报税和报告概率降低,不过T4的报税和报告率均高于T2。由此可以得出一个初步的结论:个人关注的是执法机构的行为(例如通过审计结果),而不是他们的邻居(例如通过报税行为)。但是,上述结论的得出没有控制其他因素的影响,并不准确,因此我们需要通过计量经济模型来对同群纳税遵从信息的处理效应进行评估。用于估计的计量模型如下:

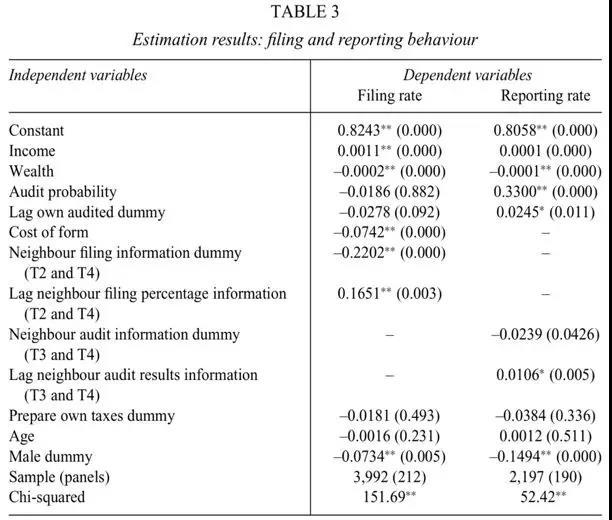

其中被解释变量Yi,t 表示个体i在t期内的报税决策(若提交纳税申报表则为1,否则为0)和报告决策(等于[已付税款/所欠税款]);Ii,t 是个体i在t期内的收入,Wi,t 是个体i在t期内的累计财富,pi,t 是个体i在t期内被审计的概率,Ci,t 是个体i在t期内获得纳税申报表而支付的成本。Treatmentt 为处理变量,表示所提供的关于邻居报税和被审计的信息类型,如前述表1所示;Xi 是人口统计学变量,如受试者的年龄与性别;ψt 用于衡量潜在的非线性前期影响的一系列T-1虚拟变量;ui 是控制不可观测个体特征的随机效应;εi,t 是随机扰动项,βk 是变量k的系数。我们使用GLS面板方法对计量模型进行估计,结果如表3所示:

上述实证结果验证了前文所提出的三个研究假设:首先,审计率(Audit Probability)的增加对报告决策有显著正向影响,即使报税个体所报告的应税收入金额增加,但对报税行为无显著影响,假说1得到验证;其次,获取纳税申报表成本(Cost of form)对报税决策有显著负向影响,即报税成本C的增加会减少提交申报表的可能性,假说2得到验证;最后,在控制了邻居行为的动态效应后,个体的邻居行为对于其报税和报告行为具有显著影响,假说3得到验证。

对于报税决策,滞后的邻居报税占比信息(Lag neighbour filing percentage information)系数是正向显著的,表明当邻居提交纳税申报表的比例更大时,个人更有可能提交纳税申报表。然而,处理虚拟变量(neighbour filing information dummy)对报税率有一个显著为负的系数,表明仅告知个体邻居是否交表的信息(而未告知具体占比)会降低个体提交纳税申报表的概率,这一结果与表2中报告的结果一致。对于报告率决策,滞后的邻居报审计结果信息(Lag neighbour audit results information)的系数显著为正,表明当提供此类信息时同群效应对报告决策会产生积极影响(提高个体所报应税收入,即使得个体所报应税收入愈发接近真实应税收入),但处理虚拟变量(neighbour audit information dummy)的系数为负且不显著。上述估计结果表明,仅有同群纳税行为信息并不一定会对个体的报税和报告决策产生积极影响,而取决于信息的具体内容。若只是简单的公开有关邻居的报税和报告行为,反而会降低个体提交纳税申报表的概率,且对个体的报告应税收入的行为无影响;但若告知个体其邻居之前具体的实际纳税行为,个体会通过遵循纳税遵从的社会规范而改变自身的纳税遵从行为。因此,税务机关应注重建立纳税遵从的社会规范。

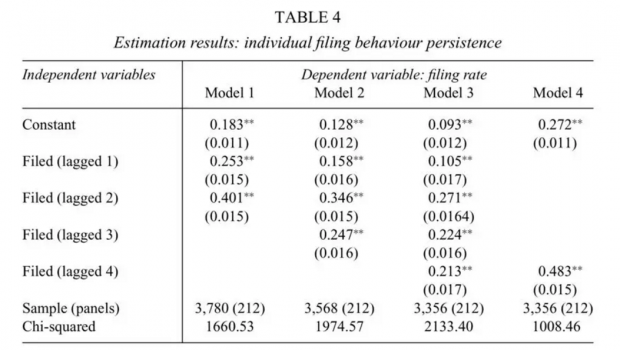

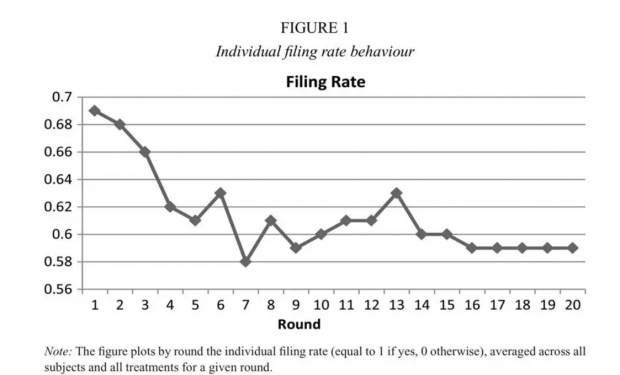

此外,我们在实验中没有发现有关个体行为异质性的证据,相反个体行为的稳定性得到了支持,即受试者的行为在受邻居纳税行为信息影响作出改变后,很少再次转变。关于个体报税行为的持久性的估计结果如表4和图1所示:

五、结论

本文的实验结果表明,同群行为的纳税行为信息是影响个人纳税遵从决策的重要因素之一。具体而言,有关邻居的纳税行为信息会对个人的报税和报告决策产生显著影响,但这种信息并不总是提高个人的纳税遵从程度,而是取决于信息的具体内容。综上所述,虽然我们的结果也表明税收征管执法(如审计和罚款)确实会提高纳税遵从程度,但改善纳税遵从不仅应当强调执法(即税收管理的“惩罚范式”),还应注重建立纳税遵从的社会规范,从而提升纳税人的报税率和报告率,而这与“信任范式”和“服务范式”这两种税收管理范式通过社会规范来作用于个体纳税遵从决策是一致的。

Abstract

In this paper, we suggest that individuals’ tax compliance behaviours are affected by the behaviour of their ‘neighbours’, or those about whom they may have information, whom they may know, or with whom they may interact on a regular basis. Individuals are more likely to file and to report their taxes when they believe that other individuals are also filing and reporting their taxes; conversely, when individuals believe that others are cheating on their taxes, they may well become cheaters themselves. We use experimental methods to test the role of such information about peer effects on compliance behaviour. In one treatment setting, we inform individuals about the frequency that their neighbours submit a tax return. In a second treatment setting, we inform them about the number of their neighbours who are audited, together with the penalties that they pay. In both cases, we examine the impact of information on filing behaviour and also on subsequent reporting behaviour. We find that providing information on whether one’s neighbours are filing returns and/or reporting income has a statistically significant and economically large impact on individual filing and reporting decisions. However, this ‘neighbour’ information does not always improve compliance, depending on the exact content of the information.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}