阅读:0

听报道

——财经素养、退休计划和家庭财富

推文人 | 李琼

原文信息:Van Rooij, Maarten C.J., et al. “FINANCIAL LITERACY, RETIREMENT PLANNING AND HOUSEHOLD WEALTH.” The Economic Journal, vol. 122, no. 560, 2012, pp. 449–478.

引言和背景

这是一个非常有趣且很有意义的话题。每个家庭终生收入、为下一代创造财富的意愿、对不确定性的预防性动机、金钱的时间偏好,对未来的生活质量、健康水平等期望不一样,都会导致家庭财富不一样。过去很多年,由于数据限制,鲜有文献将公民财经素养和财富积累结合起来研究。最近几年,这方面的文章才大量出现(Lusardi and Mitchell, 2007, 2009,2011a,Banks, 2010; Banks et al, 2010; van Rooij et al,2011a)。本文使用一套微观调查数据,研究了财经素养和财富积累的关系,并从股票投资和退休计划两个角度对其机制进行分析。

数据及实证策略

本文所研究的数据来自荷兰银行的家庭年度调查数据(DHS)。该数据是由荷兰蒂尔堡大学收集的线上家庭调查面板数据,主要包括与个人经济行为相关的心理和社会各大要素的指标。该面板数据的调查自1993年开始,涵盖个人和家庭工作、养老金、住房、房贷、收入、财产、贷款、健康、经济、心理、个人特征等各方面数据。参与调查的家庭约2000户。值得一提的是,虽然荷兰家庭上网率达到80%,该调查问卷对象的选择与其是否能上网、是否会上网无关,没有电脑或者网络的家庭,由调查单位提供相关设备供其答卷。调查对象年龄为16岁及以上(不包括在医院、疗养院和监狱人员)。回答问卷的是家庭中最具财政决策权的那一位。

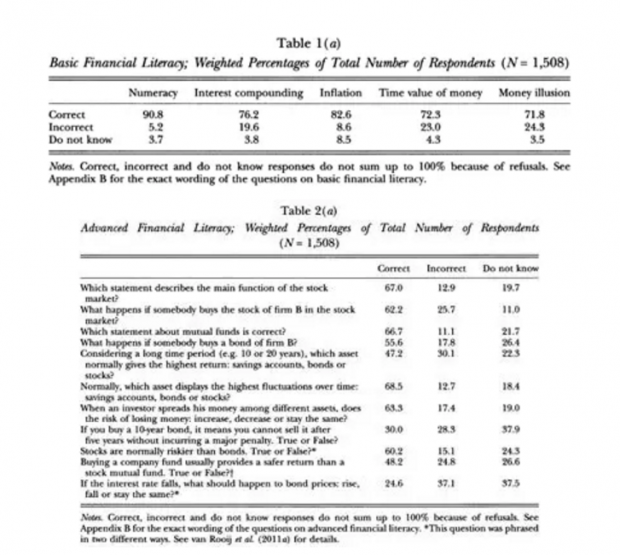

问卷设计中,与财经素养相关的问题分为两类:一类是基本问题,比如:假如你的朋友今天继承了10000元的遗产,她的姐姐三年后会继承10000元的遗产,你认为她俩谁更富有?第二类是进阶类问题,比如:一般来说,股票比债券风险更高,这句话你同意吗?或者,如果银行利率下降,预期债券价格是涨还是跌?以下两张表格刻画了回答问题的基本情况:

问卷的处理上,本文通过因子分析法,将基本问题和进阶问题进行综合打分,最后分别得到基本素养指数和进阶素养指数。

实证上,本文首先用OLS估计了家庭净财富和财经素养的关系。基本结论是,基本财经素养指数增加一个单位,净财富增加约12000欧元。这表明,财经素养更高的人,更有可能进行财富积累。但是,很重要的一点,我们并不清楚,更多的财富积累到底是因为他能更好地进行投资决策,比如以更低的成本收集和处理经济数据,还是另一种原因:更多财富积累这一结果,可能是由于其他个人因素导致的,比如风险偏好、时间偏好或者过度自信等。

本文对这些问题进行了逐一解答。首先,对于过度自信这一因素,作者在问卷中设计了相关问题:“你认为你对经济状况的了解程度如何?”通过对这一回答的情况进行打分,来衡量受访者的过度自信情况。对于风险偏好这一因素,本文又设计了问题:因为股票市场风险太大了,所以我不愿意买股票,请根据自己情况对这句话打分。通过该问题设计风险偏好指数。对于时间偏好,作者选取了抽烟和喝酒行为来作为时间偏好,或者说忍耐力的代理变量。具体实证结果见表5b。

拓展研究——逐步增加各种可能的遗漏变量

遗漏变量1:认知能力。有些人可能本来天赋就高,认知能力更强,这可能会导致更多的财富积累。实证上,本文加入了个人的审慎性特征。在问卷中加入“你认为你是一个谨慎的人吗?”此类的问题,通过对回答进行打分来得到个人的审慎性特征变量。

遗漏变量2:储蓄倾向。在问卷中加入“在你支付完食物、房租以及必需品之后,你会留多少钱用于储蓄?”此类问题,来衡量个人的储蓄倾向。

遗漏变量3:自控能力。在问卷中加入“你能控制自己的支出行为吗?”此类问题,来衡量个人的自控能力。

除此之外,作者还控制了健康状况、在某一年龄阶段存活的概率、收入不确定性、对房价的预期、对未来养老金可能缩减的预期、预期替代率等。实证结果表明,这些变量的影响都不显著,也没有改变之前的估计结果。

机制研究

财经素养和股票市场参与率:理论来讲,如果个人或者家庭持有一定的股票,就可以得到股权溢价,这有利于家庭分散风险。但是,由于交易成本过高、信息不充分,加上可能不信任股票市场,很多人并未真正地从股票市场中获得好处。

本文认为,公民财经素养的提高可以降低信息成本,在一定程度上可以提高股票市场参与率。本文作者2011年的研究也表明,无论是采用OLS还是IV法,都发现当公民财经素养提高时,荷兰公民股票市场参与率和债券市场参与率都会随之上升。这也就解释了财经素养和财富积累的第一个机制:股票市场参与率。

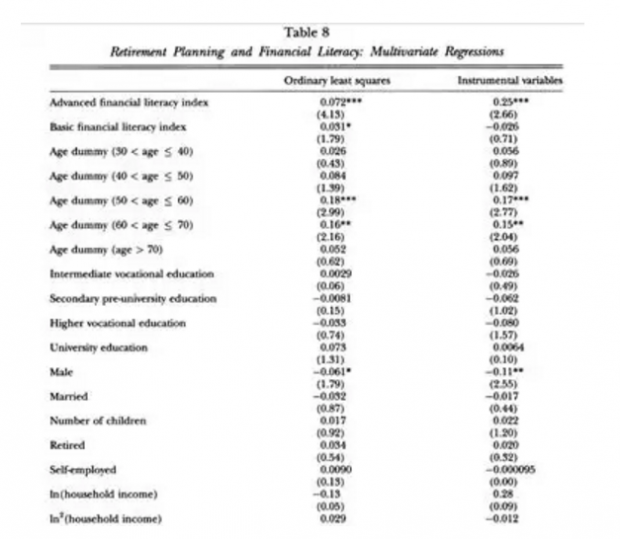

财经素养和退休计划:做退休计划,或者家庭财富计划是一个复杂的工作,需要个人去搜集大量的信息,具有一定的信息分析能力。因此,当公民财经素养提高时,这些能力都会随之提升,从而能够更好地做家庭财富计划,最终实现财富积累。

通过设置与退休计划相关的问卷,本文得到了与退休计划相关的变量,并进行了实证检验,相关的结果见下表(部分结果):

小结

随着世界经济的不断发展,公民财经素养及其对经济行为影响的研究变得越来越重要。各国都在成立相关部门来提高本国公民的财经素养。相比于二三十年前,现在的我们要管理好自己的财富,需要更多的专业知识和专业能力。本文的研究为财经素养的推广提供了理论支撑。本文作者一直从事该方面的研究,相关研究很丰富,对问卷设计、指标设计以及相关研究有兴趣的读者可参照继续学习。

Abstract

Relying on comprehensive measures of financial knowledge, we provide evidence of a strong association between financial literacy and net worth, even after controlling for many determinants of wealth. We discuss two channels through which financial literacy might facilitate wealth accumulation. First, financial knowledge increases the likelihood of investing in the stock market, allowing individuals to benefit from the equity premium. Second, financial literacy is positively related to retirement planning and the development of a savings plan has been shown to boost wealth.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}