阅读:0

听报道

推文人 | 王益君

论文信息:Calomiris C W, Mamaysky H. Monetary Policy and Exchange Rate Returns: Time-Varying Risk Regimes[J]. NBET Working Paper 25714, March 2019,

1 引言

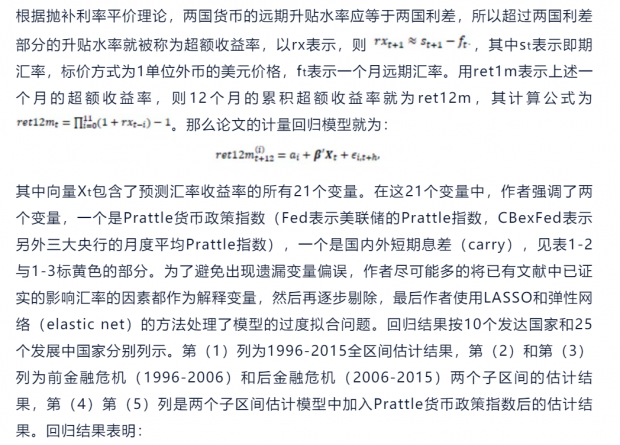

汇率代表一国货币的外币价格,而一国的央行创造并控制着货币供给,所以央行货币政策对汇率会有影响。但是从央行货币政策信息冲击的角度刻画该影响关系仍然面临着很大的挑战(Meese and Rogoff (1983), Ito and Roley (1988), Evans and Lyons (2002), Gholampour and van Wincoop (2018))。该文作者将1996-2006年分为金融危机发生前,和金融危机后的两个子区间,使用Prattle货币政策指数(),以及其他已被现有研究证实的影响汇率的20个因素一起,构建了预测未来汇率收益率的面板模型。作者对10个发达国家以及25个发展中国家汇率收益率的回归结果表明,在后金融危机期,Prattle货币政策指数是预测汇率收益的关键指标。论文的最后一部分作者构建了解释该典型事实的理论模型。

2 Prattle货币政策指数

在有效市场理论中,只有货币政策状态(Monetary Policy Stance)的信息反映了风险时,货币政策信息才能影响汇率收益(Exchange Rate Returns),因为超额汇率回报率是对这种风险的补偿。 货币政策状态信息之所以反应了风险,不仅因为央行政策状态的变化是为了应对风险,而且因为央行行动本身也会带来一定的风险。

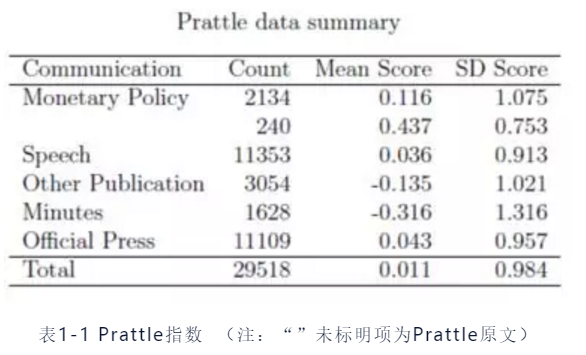

用利率变化来衡量货币政策状态变化在经济学的研究中已经非常普遍,但是存在着两个问题:一是货币政策变动的内涵远非利率变动这么简单,在后金融危机零利率下限(ZLB)与央行资产负债表扩张阶段尤其如此。传统的利率更像是是事后(Ex post)的货币政策变化指标,而事前(Ex ante)的货币政策变化则需要由其他方法测定;二是如果货币政策工具从利率变到负债管理等其他方法时,怎么样找出一种方法衡量不同国家并且不断变化的央行货币政策呢?使用Prattle货币政策指数则可以解决上述两个问题,因为它使用一国央行的“货币政策报告”、“讲话”、“会议纪要”、“官方出版物”、“其他出版物”和“未标明项”,这六大类与中央银行沟通有关的文本信息来捕捉并预测央行货币政策状态的变动。Prattle货币政策文本统计信息如下表1-1所示。本文作者选取除“其他出版物”与“未标明项”之外的其他四类,作为该论文里央行货币政策状态的测量指标。将该指数标准化后,越大的数值表明政策越接近“鹰派”(未来货币政策趋紧),越小的数值表明政策越接近“鸽派”(未来货币政策趋于宽松)。

Prattle货币政策指数的详细介绍及其与其他政策衡量方法的比较见Prattle (2016), Nechio and Regan (2016), and Nechio and Wilson (2016)。Prattle货币政策指数现公布17个国家的,发达国家10个(澳大利亚、加拿大、欧元区、日本、新西兰、挪威、瑞士、瑞典、英国以及美国),发展中国家7个(巴西、印度、以色列、墨西哥、韩国、台湾和土耳其)。Prattle指数最大的好处是可以用来衡量不同国家间、不同货币机制以及不同货币政策工具的央行货币政策状态。

作者最后检验了四大央行(欧洲、英国、日本和美国)的Prattle货币政策指数,与Fawley and Neeley (2013)量化宽松政策数量的关系,发现两者呈显著负相关关系。作者指出了Prattle指数的重要经济学含义:央行货币政策变动的先行指标(反应了央行的想法和未来做法)。

3 计量模型及实证检验结果

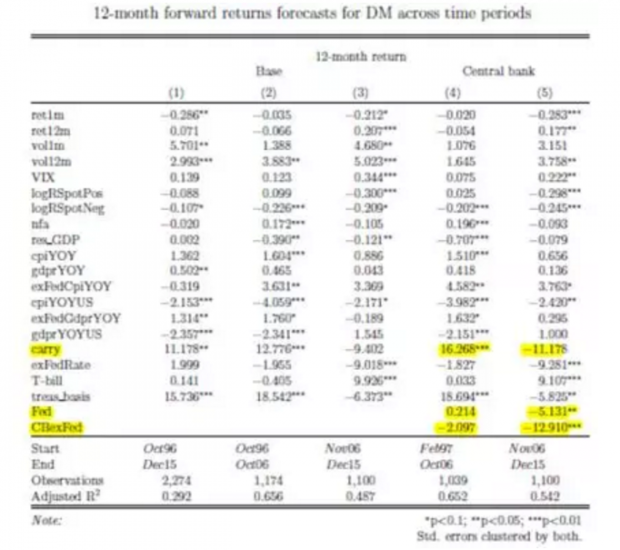

1)对于发达国家,在后金融危机期,汇率回报率与美联储、三大央行的Prattle指数都表现出了显著的负相关关系,且三大央行的影响力是美联储的两倍左右,所以在后金融危机,Prattle指数是预测超额汇率收益的关键指标。作者认为这是因为后金融危机时期,Prattle指数衡量了风险(作者通过重做1个月汇率超额收益率,将回归结果与12个月进行对比,验证了Prattle指数对汇率的影响是基于风险原因而非滞后反应)。

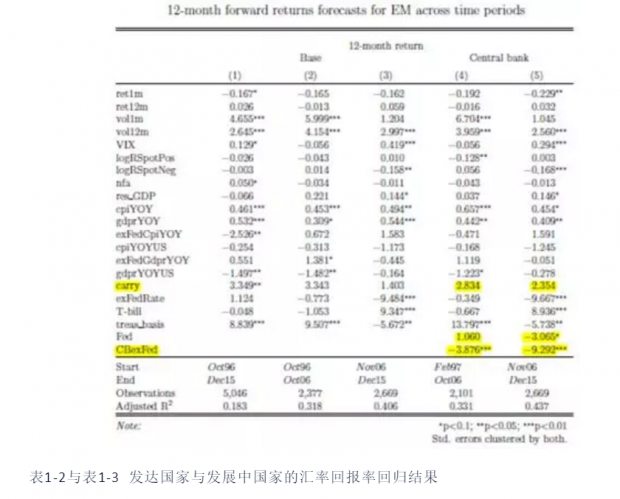

2)对于发展中国家,三大央行的Prattle指数比美联储的货币政策指数对汇率回报率的影响要大而且更显著,并且也都是负相关关系。也就是后金融危机时期,三大央行较高的Prattle指数(从紧的货币政策),意味着美元将来会对其他货币升值。为什么三大央行的货币政策影响要大于美联储,作者经过实证检验,认为这与货币替代效应无关,仅是因为政策外溢,表明了风险因素及货币政策的全球影响。同时作者将美元计价换成欧元计价,则发现不存在这种预测关系,进一步认为这种政策影响的预测作用是通过美元因素起的作用。

3)Carry息差因素在危机前是预测汇率超额收益的重要指标,但是危机后对与发达国家和发展中国家汇率收益率的影响都在下降,并且对于发达国家,危机前后影响方向完全相反。作者认为这是因为金融危机发生前,周期的同步性使得一个国家的边际消费和预防性储蓄会和其他国家同步升降,汇率回报率和息差都在这种同步变化中一起变动。但是后金融危机时期,对周期敏感性不同的国家消费和储蓄(资本流出入)变动方向就会完全相反,导致汇率回报率和息差的变动方向也相反。作者通过检验资本流出入与carry的关系证明了他的猜想。

4 预测因素的进一步分解

已有研究认为影响汇率回报的因子可以分为两大类:美元因子(dollar factor, RX)和息差因子(carry factor, HMLFX)(LRV方法,Lustig, Roussanov and Verdelhan (2011, 2014) )。美元因子用一揽子等权重的其他货币汇率来衡量美元的变化。投资美元因子就是买多其他国家货币,投资息差因子就是买多高利率国家货币。上述21个影响因素怎样分解到这两个因子上,或者货币政策具体是通过哪个因子影响汇率的?作者进一步使用了如下模型进行分解。分解结果表明对于发达国家,这些预测变量在金融危机前多是通过美元因子,在金融危机后多是通过息差因子起作用。而对于发展中国家,两个阶段都是美元因子在起作用。这与其他已有研究相吻合。

5 主要结论

该文主要的研究结论及贡献:1)后金融危机时期,Prattle指数作为央行货币政策指标,对预测汇率超额收益率越来越重要。因为后金融危机时期,全球主要央行的货币政策越来越多的体现了对风险的反应;2)后金融危机时期,三大央行的Prattle货币政策与超额汇率回报率的关系,只有以美元计价时才会出现,如果换做其他货币做基准则不存在这个现象,表明美元在全球货币政策溢出效应中的独特作用;3)发展中国家和发达国家套利交易背后息差代表的因素是不同的,发展中国家息差反应的是国家风险,发达国家息差反应的是资本流动。

Abstract

We develop an empirical model of exchange rate returns, applied separately to samples of developed and developing economies’ currencies against the dollar. We incorporate into this model natural-language-based measures of the monetary policy stances of the large global central banks, and show that these become increasingly important in the post-crisis era. We find an important spillover effect from the monetary policy of the Bank of England, the Bank of Japan and the ECB to the exchange rate returns of other currencies against the dollar. Furthermore, we find that the relation between a developed country’s interest rate differential relative to the dollar (carry) and the future returns from investing in its currency switches sign from the pre- to the post-crisis subperiod, while for emerging markets the carry variable is never a significant predictor of returns. The high profit from the carry trade for emerging market currencies reflects persistent country characteristics likely reflective of risk rather than the interest differential per se. While measures of global monetary policy stance forecast exchange rate returns against the dollar, they do not predict exchange rate returns against other base currencies. Results regarding returns from carry, however, are insensitive to the choice of the base currency. We construct a no-arbitrage pricing model which reconciles many of our empirical findings.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}