阅读:0

听报道

推文人 | 杨冬

原文信息:Ghysels, E., Santa-Clara P., Valkanov R. (2005) There is a risk-return trade-off after all. Journal of Financial Economics, 76, 509-548.

研究介绍

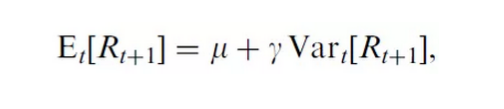

Merton(1973)提出的跨期资本资产定价模型表明,股票市场的条件期望超额收益与市场的条件方差存在正向变动关系,即:

其中γ为代表性个体的相对风险厌恶系数,且根据模型μ应等于0。市场超额收益的期望和方差是基于期初至t期信息条件获得。尽管大量的理论结果表明风险-收益之间期对应系数为正,但这一结论在大量实证研究中并未被很好的证实。之前已有实证研究表明,风险和收益之间的关系往往并不显著且有时甚至出现为负的情况。

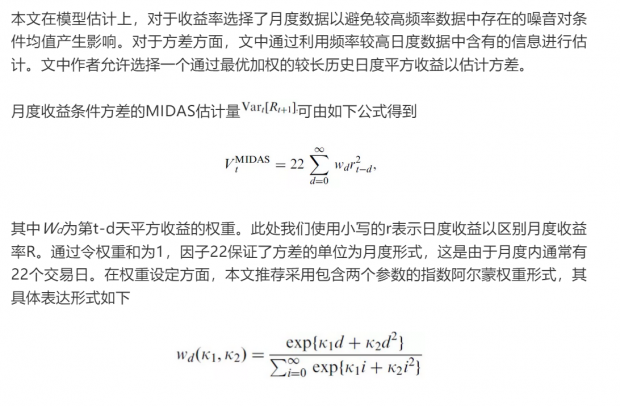

本文引入了一种新的条件方差估计方法以重新审视风险-收益之间的关系。本文作者采用混频数据抽样模型(MIDAS),通过使用日度平方收益滞后变量的加权平均来预测月度方差估计量。文中使用了一种灵活的函数形式对权重参数进行估计且同时具有良好的精简性,通常仅需要估计两个参数便可很好的刻画权重形式。在模型估计方面,作者采用了拟极大似然估计以得到μ和γ的估计结果。

风险-收益权衡的MIDAS检验

该形式具有如下几个有点:第一,它保证了权重始终为正,这反过来保证了在计算条件方差时保证其非负性。第二,权重和为1。第三,通过两个参数便可获得多重不同的权重形状。第四,由于仅需估计两个参数,因此保证了模型的精简性。第五,只要系数 为负,随着滞后阶数的增加,权重影响逐渐趋于0。

实证研究

本文使用的样本区间为1928年1月至2000年12月,使用CRSP经市值加权的投资组合作为股票市场的替代变量,并使用3个月的国库券收益作为无风险收益率。

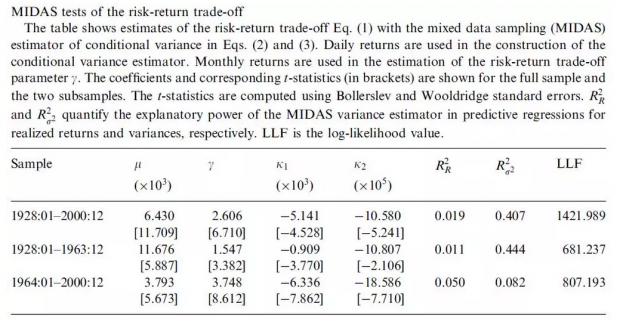

下表中给出了本文的主要结果,在使用MIDAS模型估计条件方差时风险-收益相关系数。估计得到的ICAPM系数在全样本条件下γ为2.606,在对标准误调整后依然具有很高的显著性,t统计量为6.710。最重要的是,γ的大小与理论结果大体一致。在使用分段子样本进行估计时这一结果依然保持稳健,分别为1.547和3.748,其对应的t统计量分别为3.382和8.612。与此同时,截距项μ往往十分显著,在ICAPM框架下可以通过控制其他状态变量进行解释。

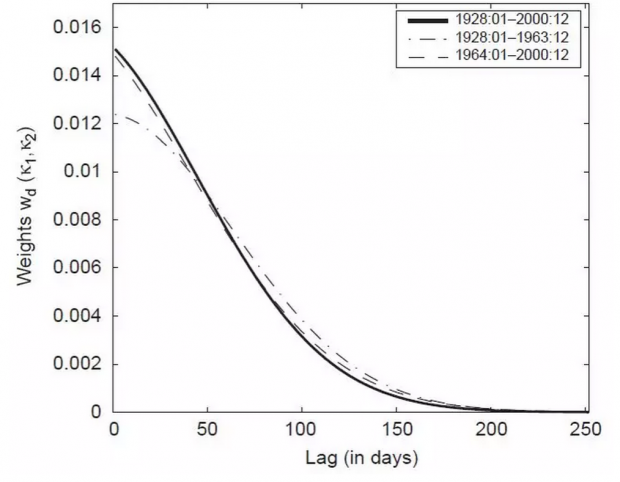

表中同时给出了权重函数中系数的估计结果。在全样本和分段样本中两个参数均十分显著。联合显著性的似然比检验K1=K2=0,对应的p值小于0.001。由于K1=K2=0约束对应着对平方日度收益滞后为等权重形式。下图中给出了全样本和分段样本下权重形状。从图中可以发现,随着滞后阶数的增加权重大小递减速度较慢。例如,滞后22天即一个月仅刻画了权重了31%,滞后两个月时达到了56%,三个月时达到了75%。这一结论与之前已有研究认为一个月便足够估计方差不同。

在本文后半部分,文中作者与其他条件方差估计方法如GARCH模型和滚动窗口方法进行了详细的比较,结果发现MIDAS模型与GARCH和滚动窗口方法均具有很高的相关性,而另外两种分别与其他两种的相关系数较低,这表明MIDAS结合了另外两种估计方法中特有的信息。

结论

本文重新审视了Merton的ICAPM,研究结果进一步支持了ICAPM的正确性,在风险和收益之间存在正且显著的关系。这一结论在子样本以及允许存在非对称条件下依然稳健。

Abstract

This paper studies the intertemporal relation between the conditional mean and the conditional variance of the aggregate stock market return. We introduce a new estimator that forecasts monthly variance with past daily squared returns, the mixed data sampling (or MIDAS) approach. Using MIDAS, we find a significantly positive relation between risk and return in the stock market. This finding is robust in subsamples, to asymmetric specifications of the variance process and to controlling for variables associated with the business cycle. We compare the MIDAS results with tests of the intertemporal capital asset pricing model based on alternative conditional variance specifications and explain the conflicting results in the literature. Finally, we offer new insights about the dynamics of conditional variance.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}