阅读:0

听报道

推文人 | 张云亮

原文信息:Giorcelli, M. (2019). The Long-Term Effects of Management and Technology Transfers. The American Economic Review, 109(1), 121-152.

企业绩效是企业研究领域较为传统的一个议题。企业之间的经济绩效存在巨大且持续的差异,一种可能的解释是企业管理实践的变化。学界新近有学者尝试使用了随机对照试验(RCT)评估管理对企业绩效的因果效应,但是,这些研究由于样本代表性的问题,导致无法评估异质性或溢出效应,从长远来看管理培训对企业业绩的影响是否持续尚不清楚。

本文使用“美国技术援助和生产力项目”数据(Technical Assistance and Productivity Program,下文简称“TAPP”),研究了管理培训和技术转移对公司业绩的长期影响。作为马歇尔计划的一部分,美国当局在20世纪50年代对欧洲企业的管理人员予以美国式现代管理培训,该计划还向欧洲企业发放补贴贷款,以购买美国先进的技术机器。在意大利,来自五个地理区域的中小型制造企业可以申请该计划,并可以决定是否将其经理派往美国(以下称“M”),购买美国机器(下文简称“T”),或两者兼而有之(下文简称“C”)。

研究发现:1)将经理派往美国的公司比由于预算削减而未获得管理培训的公司,更可能生存并具有更高的企业业绩。这些影响巨大,并且至少持续了十五年。2)技术转移提升了公司业绩,但对公司生产率的提高并未产生持续影响。与技术对照组相比,采用TT的公司的生产率在十年内逐渐上升了11.5%,但后来趋于平缓。3)管理与技术之间存在互补性。对接受BT的公司而言,远远大于单一转移的总和。相对于仅接受MT和TT影响的公司,接受BT的公司生产率在15年内增加了12.1%。

一、研究背景

为了提高欧洲企业的生产力,美国政府于1950年推出了TAPP计划,该计划从1952年持续到1958年。在此期间,美国组织了欧洲管理人员到美国工厂的考察旅行,随后是欧洲公司的美国专家咨询会议。基于行业内培训(TWI)方法,管理人员接受美式现代管理实践,包括工厂运营、生产计划、人力资源培训、管理以及市场营销。工厂运营包括定期机器维护和公司内部安全条件的一般维护;生产计划包括销售和订单控制;人力资源培训和管理要求在公司内进行员工培训并定期监督。这些组合实践可以更快地解决生产问题并不断改进生产方法。营销培训强调市场研究,产品要求,品牌和设计,以及广告活动和分销渠道的现代化。TAPP计划的主要重点是管理培训,但美国还推出了一项贷款计划,以帮助企业扩大其资本存量。这些贷款仅限于购买美国生产的技术先进的机器,而不是在欧洲销售。

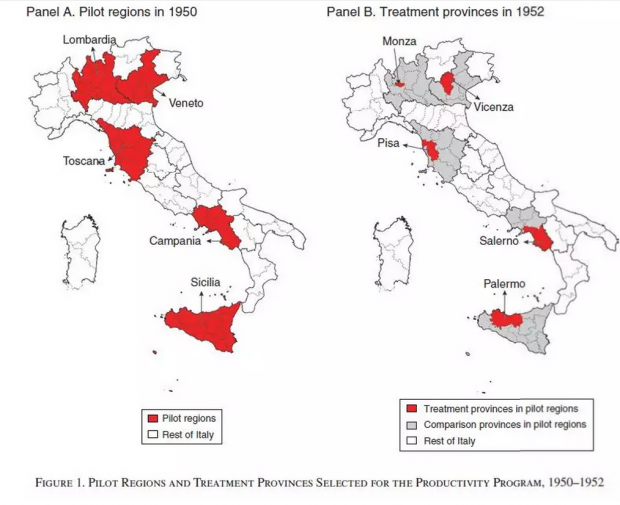

美国当局原本打算分两个阶段在意大利推行TAPP计划:第一,试点计划,如果认为有效,将在全国范围内实施。该试点项目将在五个区域进行,标记为试验区:Lombardia,Veneto,Toscana,Campania和Sicilia。每个试点地区代表意大利的宏观区域:西北,东北,中部,南部和岛屿。企业必须满足四个标准才有资格参与试点计划:从1949年到1951年,他们必须(1)位于5个试点地区之一,(2)在制造业经营,(3)有10到250名员工,(4)编制资产负债表(公司的年收入至少为2010年15万美元)。符合条件的公司必须在1951年1月至6月之间提交申请,表明他们是想将经理派往美国公司学习现代管理(下文称M),或者仅购买新的美国机器(下午称T),或者两者兼而有之(下文称C)。

然而,在1951年12月12日,在提交和审查所有公司申请之后,美国削减了试验阶段的预算。削减的主要动机是美国陷入朝鲜战争,导致TAPP计划的可用资金缩减。在申请该计划时,意大利制造公司并未意识到未来可能会削减预算。结果,美国将该计划的范围从区域范围缩小到省级,并且仅在5个省实施。即使在预算削减之后,试点阶段的目标仍然是在全国范围内实施之前测试该计划的有效性。五个省份是Lonbardia的Monza,Veneto的Vicenza,Toscana的Pisa,Campania的Salerno,Sicilia的Palermo(Figure 1所示)。

作者将选定的省份称为处理组,将未选择的其他省份称为对照组。

二、数据

作者从大量历史档案中收集、合并成一个多期面板数据,对有资格申请TAPP的6065家意大利公司进行了调查。作者收集了每家公司在TAPP实施前的5年和实施后的15年之间的业绩数据,生成企业资产负债表,并将其与公司的申请记录对应起来。

本文数据来源有:1)意大利制造业联合会历史档案馆的公司注册数据,确定了1951年有资格申请TAPP计划的公司的员工规模;2)1946年至1973年的所有申请项目的公司年度资产负债表;3)从两个历史档案中查找在1951年符合申请条件并提交申请的公司名单。每个公司都包含公司名称、所在的市政当局、申请日期、申请管理培训的公司管理人员数量、申请购买的机器信息、贷款金额,以及为申请技术转让的公司派遣到美国的工程师/技术人员数量。这些信息适用于所有申请的公司,无论他们最终是否获得了美国援助。对于最终获得管理培训的公司,还包含培训时间的日期和长度、进行培训的美国公司、以及培训结束三年后美国专家编制的技术报告。对于最终获得技术转让的公司,数据包含收到新机器的日期,其商业价值对应于授予公司的贷款价值,以及贷款是否以及何时偿还等。

在6065家符合条件的公司中,3624人申请了TAPP计划,2441人没有申请。在申请公司中,809家公司申请管理培训(M内容),1190家公司申请技术培训(T内容),1625家公司2项都申请(C内容)。在参与该计划15年后,88%的人仍然在同一家公司工作。这一证据与意大利公司非常低的劳动力流动率一致。

三、识别策略

本文的识别策略依赖于TAPP项目的预算削减。1952年,在意大利企业提交申请资料、美国审查意籍公司申请之后,当局意外地削减了该计划的预算,将TAPP计划的范围从区域范围缩小到省级范围,只有来自意大利五个较小省份的公司最终参与。这一预算削减发生在所有公司申请被当局审查之后(3624个申请者只有30个公司被拒绝,拒绝率不到1%)。作者通过方程(1)对TAPP计划的因果效应进行估计:

被解释变量〖outcome〗_it是销售额对数、雇员数量、公司i在t年的TFPR值。为稳健估计,TFPR以多种方式估计,但核心方法是使用Ackerberg,Caves和Frazer(2006)提出的解决方法。固定效应α_i为公司固定效应,控制企业绩效随公司的变化;v_t为时间固定效应,控制企业绩效随时间的变化。处理组公司i最终被选中参加TAPP计划,那么〖Treat〗_i=1。每个δ_τ系数捕获TAPP计划实施τ年后对公司业绩的影响。Years After Treat=τ表示公司i参与TAPP计划的年份与日历年份t之间的差异。变量ε_it是误差项。

识别假设是:在没有实施TAPP项目的情况下,1951年申请同一美国TAPP项目的处理组、对照组的公司业绩增长趋势一致。作者分别检验了对照组省份和处理组省份之间的差异、对照组和处理组的公司绩效差异以及两组公司在TAPP项目实施之前发展趋势差异,均支持本文的识别假设。

四、TAPP项目的效应结果分析

1)对企业生存时间的影响分析

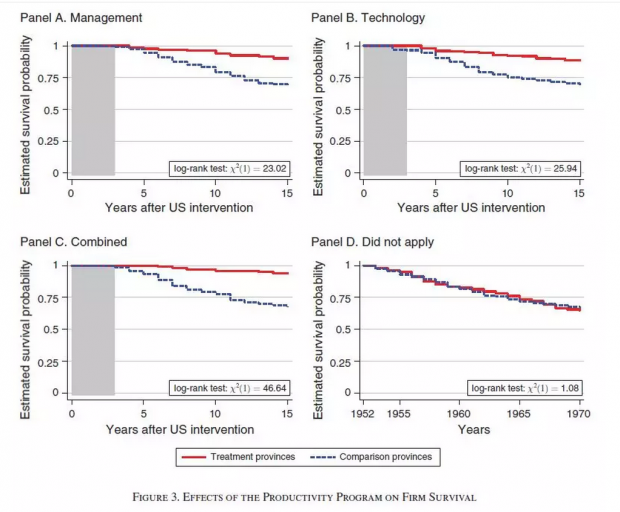

参与TAPP计划的公司,比那些也参与申请但因预算削减而被排除在外的公司,更有可能生存。作者通过估算处理组申请M内容、申请T内容、申请C内容等三类企业的Kaplan-Meier生存函数,以及未申请任何项目的企业的生存函数,依次分析该计划对企业短期和长期生存的影响。结果如图3:

处理组企业的生存概率高于对照组企业的生存概率,并且生存差异随着时间推移而增大。在TAPP计划实施后的三年,处理组的公司没有1个因破产而退出竞争市场,对照组企业的生存概率超过96%。然而,生存率随着时间的推移而不同。15年后,处理组企业的估计生存概率介于88.5%和93.9%之间,而对照组企业的估计生存概率降至67.6%和69.1%之间。 同时,作者还发现对照组企业的生存率与有资格参与该计划但未申请的企业的生存率相当(15年后为65%,图3,面板D)。因此,TAPP计划有效提高了处理组公司的生存率。作者使用2010和2013年的数据进一步发现影响差异一直持续到了今天。

2)对企业销售、员工规模、TFPR的影响分析

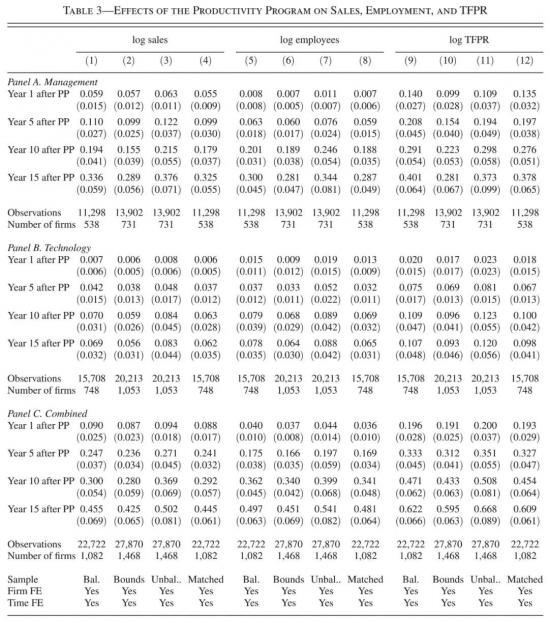

与申请M项目或者C项目的对照组的公司(申请了但没有成功)相比,干预一年后,申请M项目或C项目的处理组公司的销售额分别增长了6.1%和9.4%。随着时间的推移,这些差异继续显着增加,15年后分别达到39.9%和57.6%(表3,A组,第1栏)。申请T项目的公司的销售额也有所增长,但增长缓慢,且不会随着时间的推移而持续增长:15年后的累积增益为7.1%,而且这种促进效应在十年后不再显著增加(表3,B组,第1栏)。

在促进就业方面,雇员变量没有立即反映管理培训干预,但是,在所有三个样本中,员工人数在项目开始后的5年内上升。虽然对成功申请M或C的公司的估计差异随时间推移而显着增加,但10年和15年后的影响在T方面趋于平缓(表3,A~C组,第5栏)。

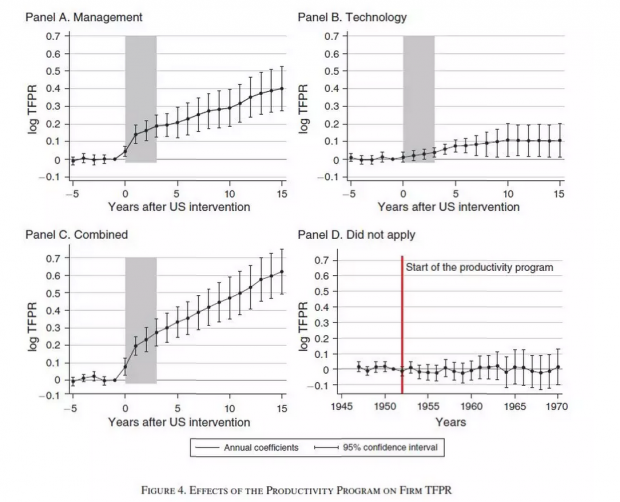

与对照组公司相比,获得M或C方面支持的意大利公司的TFPR分别在干预后的1年内分别上升了15.0%和21.7%(图4,Panel-A和C)。两组公司TFPR的差异不断增加,15年后,分别达到49.3%和86.3%。在实施TAPP计划之后,申请T公司的TFPR呈上升趋势,5年后影响开始显著,10年后的累积效应达到11.5%,然后趋于平缓(图4,Panel-B)。

3)异质性分析

作者采用了4种方法对本文可能存在的异质性问题予以分析:1)通过TAPP计划实施之前的公司层面的数据,与意大利行业平均水平相比,检验异质效应。2)检查TAPP计划对企业的长期影响是否因企业规模而异。3)检查当地的经济发展环境是否影响TAPP项目实施效果,考虑到地理位置的稳定,TAPP计划对意大利北部(Lombardia和Veneto)的生产力计划的影响大于该国其他地区。4)最后作者通过查看公司参与TAPP计划的日历年方法,未发现异质效应的存在。

4)对企业进出口的影响

最终参与TAPP计划的公司更有可能参与出口。在1951年,只有13%的申请公司是出口商。作者通过线性概率模型的估计,发现,选择项目M内容或者C内容的公司在相应项目干预后,一年内成为出口商的可能性分别为2.4%和3.3%,在15年后增加了29.5%和31.5%。然而,接受项目T内容的企业在干预后一年出口商的可能性增加1.3%,15年后增加5.1%。

为了排除出口渠道正在推动所有长期结果,作者重新对估计方程(1)中那些在TAPP项目实行15年之后依然没有开展出口业务的公司的影响。报告的估计值比使用完整样本获得的估计值小,但它们随着时间的推移遵循前文发现的出口增长模式。

五、机制分析

作者研究了管理培训(M内容)对公司业绩产生巨大而持久的影响的潜在机制,而机器产品转让(T内容)却没有。作者分别从3个方面予以分析:首先研究了接受过管理培训后处理组公司内部的业绩和经营管理变化;其次,通过项目实施后意大利公司治理结构的变化;最后通过信贷市场的准入,分析管理培训给企业业绩带来影响的潜在放大效应。

1)企业经营管理方式

作者通过将公司资产负债表中的定量证据与美国专家编制的技术报告中的定性证据相结合(这些专家在项目实施后的三年内访问了处理组公司),检查这些公司实施了TAPP计划的哪些内容。评估的内容主要包括:对机器设备的定期维修、机器故障率的降低、产品和销售服务跟踪、领导人和雇员等人力资源培训、员工红利激励、资产负债表等报表内容优化、广告和商标运营等。研究结果进一步支持了前文发现。因此,可以认为接受过M内容和C内容的公司,受到TAPP项目实践的长期影响,即使在项目结束后也依然存在,并随着时间的推移而产生累积效应,引发持续的管理优化,这可以解释为什么公司业绩的持续改善。

2)企业治理结构与经营规模

参与TAPP项目的公司也根据该项目及其改进的绩效对其组织结构进行了更改。反过来,这些变化可能会放大该项目的初步影响。为了捕捉这些影响,作者再次对方程(1)进行估计,使用的因变量为:公司的工厂数量,经理与工人的比率,治理结构。

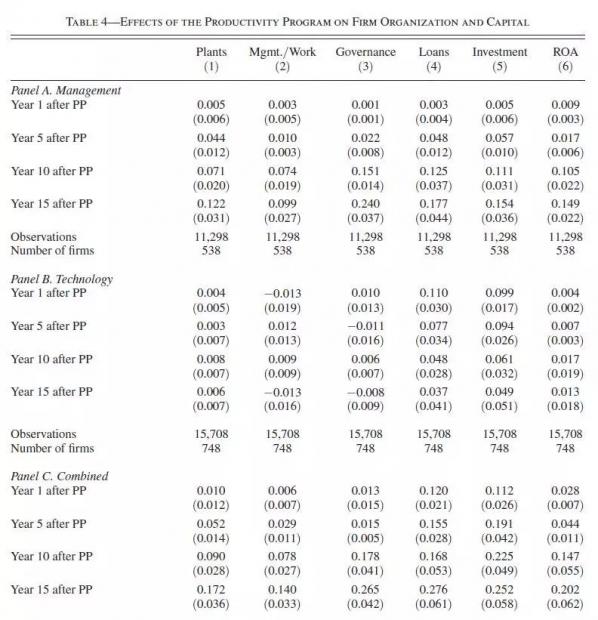

随着时间的推移,接受M内容或C内容的公司逐渐增加工厂数量,15年内累计分别增长13.0%和18.8%。工厂的增长取决于公司规模的增加,以员工人数衡量,这也是随着时间的推移而实现的(表4,A和C组,第1栏)。

更多的员工和更多的工厂需要更多的管理监督。受管理培训的公司不仅增加了管理人员的数量,还增加了他们的经理人与工人的比率(表4,A和C组,第2栏)。较高的经理与工人比率可以确保更好的工人管理绩效和较低工厂组织成本,从而提高生产率。最后,接受M内容或C内容的公司更有可能成为专业管理的企业(表4,A和C组,第3栏)。

然而,在接受T内容的公司方面,作者并没有发现工厂数量、经理与工人比率、公司成为专业管理概率的任何变化的证据(表4,B组,第1-3栏)。这一结果与Doms、Dunne和Troske(1997)提出的证据一致,这表明采用新技术设备与公司劳动力和组织的变化无关。

3)企业信贷约束和投资行为

作者进一步检查了参与TAPP计划的公司是否改变了他们的融资和投资行为。为此,使用的因变量为:来自银行的未偿还贷款,投资和盈利能力,以公司资产回报率(ROA)衡量。

从短期来看,接受M内容或C内容的公司不会增加银行贷款和投资。然而,从长期来看,随着业绩持续改善,这些企业承担了更多的银行贷款,增加了投资,并且与预算削减所排除的公司相比,有更高的ROA(表4,A和C组,第4栏和5)。

接受T内容的公司在收到新的美国机器时经历了贷款和投资的增加。但是,从长远来看,与对照组公司相比,贷款和投资不升反降,ROA变化幅度很小,表明这些公司的盈利能力没有增强(表4,B组,第4~第6栏)。事实上,由于新机器的生命周期估计大约十年(Boel 2003),获得T内容的公司是无法保持其竞争优势的。

六、结论

在文章第六部分,作者从那些未申请TAPP项目的公司、溢出效应两个角度进一步测量了TAPP项目的间接效应。

在第七部分,作者提出相应研究结论。本文使用马歇尔计划TAPP项目的数据证据,估计了采用管理实践、新技术机器、以及两项共同对公司业绩的长期影响,并通过公司层面的大样本证据,补充了关于马歇尔计划对第二次世界大战后欧洲复苏影响的争论内容。作者收集并数字化了6065家有资格参与该计划的意大利公司的资产负债表,追踪时间达20年,将最终参与该计划的公司与最初有资格参与但在预算削减后被排除在外的公司进行比较。本文研究发现,那些派遣他们的公司经理参加美国管理培训的公司有更高的市场生存率,并且拥有更漂亮的企业业绩。这些积极影响在TAPP计划完成后持续了至少15年。接受技术先进机器的公司也改善了他们的表现,但从长远来看,积极效应并没有继续发生。

本文贡献有3个方面:1)本文是学界首次使用非实验数据来检验管理的长期影响研究,即对企业进行专业管理咨询可以带来公司业绩的持续增加。2)本文对有关技术采用及其与管理培训之间的互补性的文献做出了贡献。事实表明,如果没有适当的管理培训,技术先进的资本对公司业绩的因果影响不会随着时间的推移而持续存在。3)本文涉及二战后马歇尔计划对欧洲复苏的影响。过去几十年的大量研究都集中在该计划的宏观经济效应上,本文是学界首例使用企业层面大样本数据来研究马歇尔计划在微观层面的影响研究。

Abstract

This paper examines the long-run causal effects of management on firm performance. Under the United States Technical Assistance and Productivity Program (1952–1958), the United States organized management training trips for Italian managers to US firms and granted technologically advanced machines to Italian companies. I exploit an unexpected budget cut that reduced the number of participating firms and find that, compared to businesses excluded by the budget cut: performance of Italian firms that sent their managers to the United States increased for at least fifteen years after the program; performance of companies that received new machines increased, but flattened out over time; management and new machines were complementary. (JEL F23, L25, M16, M54, N34, N64, O33)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}