阅读:0

听报道

推文人 | 陈怡心

原文信息:Khan A Q , Khwaja A I , Olken B A . Tax Farming Redux: Experimental Evidence on Performance Pay for Tax Collectors. Quarterly Journal of Economics, 2015, 131(1).

一、研究背景

与发达国家相比,发展中国家税收征管能力较差,税收流失现象比较严重,税务工作人员的工资低,激励少,税收人员与纳税人串谋的现象比较普遍。在公司里,绩效工资是一种激励员工努力工作的手段,也有人提出可以将绩效工资作为激励税务工作人员提高税收征管努力程度的手段。很多地方开始考虑用绩效工资作为提高税收遵从度的手段,例如巴西、秘鲁和巴基斯坦。但深入分析会发现,绩效工资可能会有两种不同的效应:一方面,绩效工资激励税务人员努力收税,增加了税收收入;另一方面,绩效工资增加了税务人员在合谋中讨价还价的能力,税务人员会以此威胁纳税人谋取更高的贿赂,最终结果可能并没有增加国家的税收收入而只是改变了经济租金在税务人员和纳税人之间的分配。绩效工资对合谋双方的行为会产生两种影响:第一,一些纳税人会继续合谋,少缴税但是要付更多的贿赂,达到一个低税收高贿赂的均衡;第二,一些纳税人会选择由合谋变为不合谋,即付出更高的税收和更少的贿赂,达到一个高税收低贿赂的均衡。

绩效工资到底效果如何呢?能不能提高税务人员的税收征管力度和纳税人的税收遵从度,增加税收收入呢?本文在巴基斯坦的旁遮普省进行了一个实地实验,对一部分税务人员实施绩效工资制度,作为处理组,另一部分税务人员不实施绩效工资,作为对照组。在此基础上,文章还设计了三种不同的绩效工作模式,也就是三种处理组,互为对照。一是收入奖金组(revenue),即奖励只是按照收上来的税收收入这一个指标确定,二是附加收益奖金组(revenue plus),即不仅考虑税收收入还考虑纳税人满意度和税收评估的准确性等附加因素,三是灵活奖金组(flexible bonus),前两个组其绩效工资的计算都是依据统一的公式和客观的数据,而第三个组的绩效工资计算涵盖了更多考虑因素,还包括了一些主观的因素,比如上级领导对税务人员表现情况的打分等。

二、制度背景

旁遮普省是巴基斯坦人口最稠密的地区,人口超过8000万,如果作为一个国家的话,人口排全球第十五,但是他的财产税收入只有同等可比国家的五分之一,因为存在很多问题:不仅仅是因为税基小税率低,更是因为存在非常普遍的逃税和腐败现象,以及公众对公共机构不信任,监管能力弱等问题。

该省的财产税征收是基于财产的年租金总额 (GARV),并依据公式计算。年度总租金(GARV)是由占地面积乘以标准系数来计算,该系数基于税率表,表格根据该地区的设施和基础设施分为七个类别,每个类别下面具体的税率又不同,取决于房价,商业或工业状况的价格,自住房屋还是租赁房屋,以及地点等等。

这种设计,在实际征收过程中,存在很多扭曲,给合谋留下了很大的空间。因为系数的认定有很大的主观性,其评定很大程度上取决于税收人员,比如是判定为商业地产还是住宅(其税额可差3到6倍),是自住还是租住(税额差10倍)),在不同的地段税率也不同,还有很多税收优惠,比如寡妇、残疾人、退休人员、面积125平米以下的可享受豁免。但是实际中很多情况都是模棱两可,很难核实,比如不太容易核实住宅是否被租用,或者混合使用的物业,哪一部分用于商业目的。

财产税的基础单位是一个预先划定的地理区域(circle),有大约2000到10000个房产,每个小区由一个小组负责征收,小组有三个税务工作人员组成,检察官(inspector)带领团队,决定财产评估价值并发出交税通知,职员(clerk)负责记录,治安官(constable)负责协助。他们记录房产的属性,并且确定每个房产的等级,决定适用的税收优惠。三个税务人员都是省级机构的人员,他们的工资是由职级和工作年限确定的,工资低并且几乎与绩效无关。

管理系统方面的漏洞为漏征、合谋、腐败留下很大空间。比如,缺乏独立检查和审计机制;信息更新很慢,房产属性的性质是手动记录的,不会随时更新,税务部门只能依靠工作人员更新财产的相关信息。税务人员评估财产和确定豁免时有很大的裁量权,例如,将出租财产认定为业主自用,商业房产被归类为住宅;纳税单是手工填写的,这就有错报和操纵的机会。

实际上税务人员可能早就有房产的确切信息,但他们不是用这些信息来增加税收,而是用来收取贿赂,他们可能会在税务局有重大奖励机会的时候披露一部分信息,可能的方法为:第一,增加房产,将一部分房产新加入征税名单;第二,增加房产评估价值:揭露真实的房产评估等级或者是否定税收豁免等。

在这种情况下,绩效工资可能会激励税务人员增加征税额度,他们可能会更努力记录新的财产,追踪其性质和用途的变化等,从而更新应纳税额。

三、实验设计

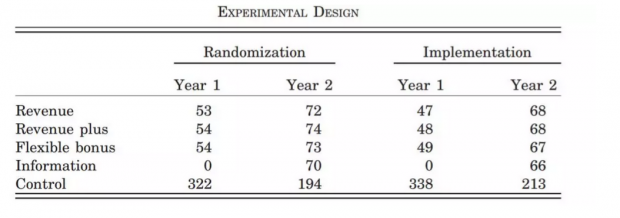

实验主要设计了三个处理组,进行了两年的实验,三个处理组分别为收益奖金组、附加收益奖金组和灵活奖金组。每个处理组大约有70个小组(circle),第一年有50个,第二年各增加20个。此外,在第二年又增加了两个处理组,一个是针对主管官员的绩效工资处理组,另一个是纯信息组,其在信息传达、会议等显示的信息方面设计同收益组一样,但是不给金钱支付。

1. 收益奖金组(revenue)

奖金根据税收收入比基数的增加值确定,基数是依据过去三年税收收入的平均值,再根据税收正常增长率进行调整。奖金在征税小组中对检察官(inspector)、职员(clerk)和治安官(constable)按照40%、30%、40%的比例分配。

2.附加收益奖金组(revenue plus)

在收益组的基础上加入了额外的激励部分,以帮助解决税收工作中的多任务问题,除了最大化收益之外,政府也会关心人们的满意度和税款是否是正确评估和征收。收益加组在收益组的基础上根据纳税人的满意度和税收评估的准确性对薪酬进行调整。把征收小组根据准确性和满意度测量进行排名,并将排名三等分。征税小组工作人员的收入计算方法同收益组一样,但前三分之一的组获得的额外相当于基本工资的0.75倍奖金,排名后三分之一的组组的平均基本工资损失0.75倍。

3.灵活奖金组(flexible bonus)

这种奖励方式纳入了更多评价维度,其评价得分由上级主管部门(PEC)决定,根据表现排名分为三组,前三分之一得到基础工资的75%,后三分之一失去基础工资的75%,PEC被允许灵活使用任何标准,但是他们最后还是设计了一个更为丰富的评价体系:收入增加(40%),增加税收基数(25%),评估准确率(15%),主管评级(10%)和客户满意度(10%)

4.附加处理组

第二年另外设置了两个处理组:信息处理组是为了捕捉除了金钱激励之外的其他处理效应,该组设计与收益组(revenue)的流程一样,例如每个季度报告,每个季度开会等,但是没有真实的金钱激励。监管者绩效工资处理组,激励设计与收益组(revenue)相同,将其应用到消费税税收官(AETOS,circle的上级)和监管消费税税收管的官员(ETOS,AETOS的上级)身上。

5.理解度和可信度

为确保所有税收员能准确理解该项目,在实验开始前对税务人员进行了详细的培训,并且进行了测验,保证了所有的税收检察官能准确计算出绩效工资。该实验计划是经过当地主管批准。在实验前一年对11个组做了预实验。

6.随机化设计和平衡检查

能否进入绩效工资计划组是由计算机彩票程序随机抽取决定的,抽签分为两个阶段,第一阶段先被选中加入绩效工资计划,若小组人员同意加入,再进行第二阶段,将其随机分配到三个处理组中的一个。

最后的处理组和控制组数量如下图:

四、数据和实证方法

五、实证结果

回归结果主要分四个部分:首先,文章研究了绩效工资对税收收入和其他产出(纳税人满意度和财产评估准确性)的影响效果;其次,文章探讨了导致税基变化的影响机制;第三部分文章讨论其他可能的影响机制,例如额外的监管、收入效应、来自上级主管的压力等;最后,文章对绩效工资的成本效益进行了讨论。

(一)总体影响

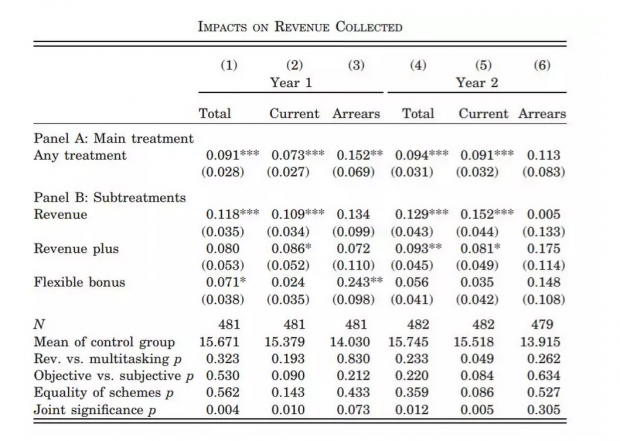

对税收收入影响的回归结果如图,被解释变量为税收收入的对数,处理组税收收入显著多于控制组,第一年增加9.1% ,第二年增加9.4%,把三个处理组分开回归,可看到收益组激励作用最大。

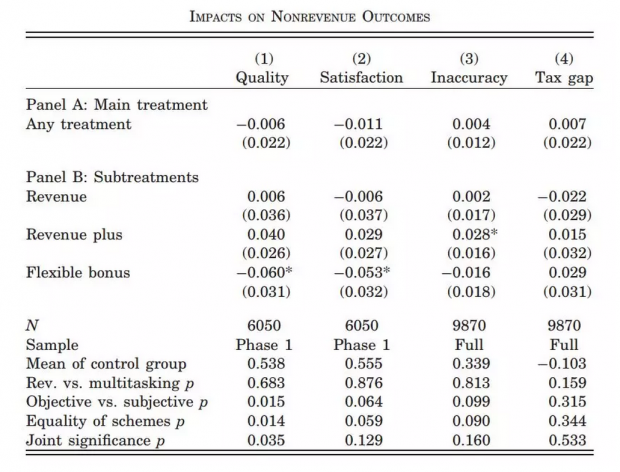

随后作者考察绩效工资对纳税人满意度和评估准确度的影响,结果如图。

总体而言,绩效工资对提高税收收入有积极效果,对满意度有一定负面影响,具体而言,revenue组对税收收入增最多,revenue plus 组对满意度有所提升,最不好的是flexible bonus组不仅税收产出少,非税收产出也少。

(二)税额评估和租金分享的变化

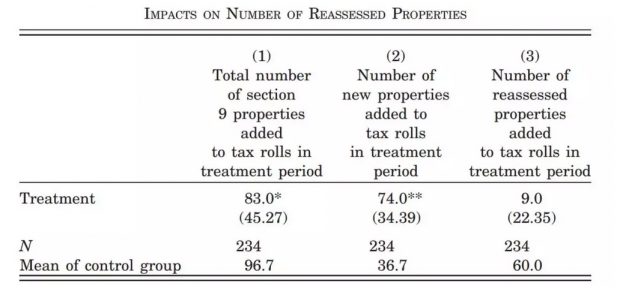

随后作者分析了评估税额的变化和租金分享,主要研究:被重新评估的房产的数量变化;合谋行为的变化;哪些财产被重新评估了。

首先,文章研究了被重新评估的房产的数量变化,回归结果显示,处理组重新评估的财产的数量显著增加,增长率大大高于控制组。重新评估的财产包括两种:一是新加入征税名单的财产,二是应税价值增加的财产。而且这部分财产虽然是在实验期间新加入征税名单的,但这些财产大部分都不是新建的,而是很早就存在的,并且稽查员是经常巡视征管区域,不可能不知道该财产,说明稽查员是在实验开始后策略性地将这些房产加入征管名单的,作者使用这些监管数据分析认为,税收增加的绝大部分是由于税基的增加,主要手段是增加征税名单,增加财产评估价值,减少税收优惠。

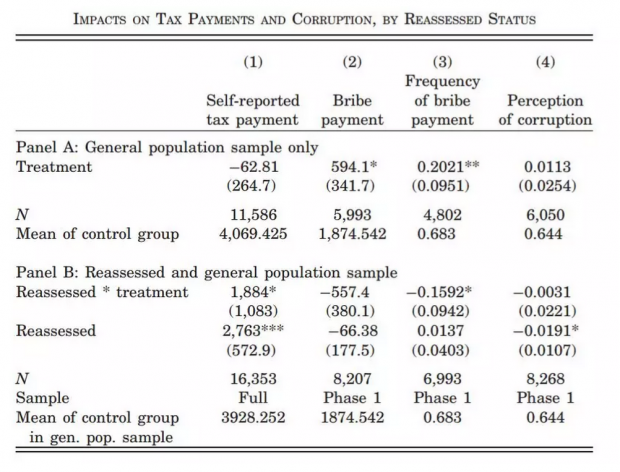

随后作者研究了合谋行为的变化,从整体样本的回归结果中可以看出,税收支付额度几乎没有变化,但是贿赂的额度和频率显著增加。进一步检验对重新评估的资产的不同影响,发现重新评估的资产的应纳税额上升,重新评估财产没有出现贿赂上升的现象。这说明,绩效工资有异质性的效果:多数财产的贿赂上升了;但是被重新评估的资产,即从合谋变成不合谋的这部分财产,其贿赂没有上升;绩效工资增加税收收入主要是由于一小部分财产从合谋变为非合谋。综上,作者认为:(1)在绩效工资框架下,大部分财产不是纳税更多,而是贿赂更多;(2)部分财产所有者与税务人员从合谋变为非合谋;(3)对于重新评估的财产,贿赂没有增加,但是支付更高的税负,并且评估更准确了,不再在存在低估现象。

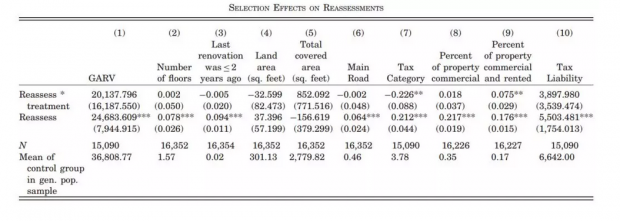

接下来作者对房产的不同特征进行了回归,回归结果发现,重新评估的财产主要应纳税额高的财产,例如,年度总租金(GARV)高的财产,楼层多的,刚翻修的,商业地产,用于出租的房产。随后作者对房产所有者的特征进行回归,发现有政治关系的人,财产被重新评估的可能性更小。总而言之,绩效工资激励使得税务人员关注于少量的高价值房产。

(三)其他可能机制

首先,作者讨论了税务稽查员努力程度增加这一原因,作者前面地分析认为,税收收入增加的机制是发生了合谋向非合谋的变化,双方的合作破裂,纳税人不再选择贿赂,而是选择交税,税务人员重新评估财产的价值,增加了税基,税收收入增加。但也可能是因为税务人员在绩效工资的激励下,更加努力地工作,因而增加了税基,增加了税收收入。作者对税务人员的工作时间进行结果,发现处理组的工作时间没有显著增加。

作者接着讨论了价格效应之外的其他因素,包括:源于监管压力(perceived monitoring)、收入效应(income effect)、主管的压力(supervisory effort)、控制组不努力造成高估(discouraged and performed worse)、任期得到保障(security of tensure)等其他原因。

(四)成本效益分析

从政府政策制定的角度出发,作者进一步考虑政策的成本效益,即绩效工资项目带来的额外的税收能否超过其支付的绩效奖金。定义项目收益为预期增加的税收收入,成本为付出的绩效工资,并用净收益除以成本计算了投资收益率(ROI),结果显示收益率为正。并且从长期收益的视角来看,税收收入增加是由于征税名单中加入了新财产,这具有长期效应,未来还会持续带来税收收入,以后长期的成本效益会更高。

六、结论与启示

文章的主要发现为:(1)绩效工资确实提高了税收收入;(2)对比三个不同的处理组,单纯对税收收入进行奖励的收益奖金组,对税收收入的提高效果最好,虽然其代价是满意度和评估准确性有略微下降;(3)税收收入的增加来源于税基的增加,主要由于一小部分财产的应税价值被重新评估了;(4)大部分财产的应纳税额没有增加,但是要支付更高的贿赂。文章也据此提出政策启示:绩效工作可以作为增加税收收入的有效手段,但要注意可能产生的腐败问题,可采取加强审计、信息披露、第三方数据查验等措施减少合谋行为。

Abstract

Performance pay for tax collectors has the potential to raise revenues, but might come at a cost if it increases the bargaining power of tax collectors vis-a`-vis taxpayers. We report the first large-scale field experiment on these issues, where we experimentally allocated 482 property tax units in Punjab, Pakistan, into one of three performance pay schemes or a control. After two years, incentivized units had 9.4 log points higher revenue than controls, which translates to a 46% higher growth rate. The scheme that rewarded purely on revenue did best, increasing revenue by 12.9 log points (64% higher growth rate), with little penalty for customer satisfaction and assessment accuracy compared to the two other schemes that explicitly also rewarded these dimensions. The revenue gains accrue from a small number of properties becoming taxed at their true value, which is substantially more than they had been taxed at previously. The majority of properties in incentivized areas in fact pay no more taxes, but instead report higher bribes. The results are consistent with a collusive setting in which performance pay increases collectors’ bargaining power over taxpayers, who have to either pay higher bribes to avoid being reassessed or pay substantially higher taxes if collusion breaks down.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}