推文信息

原文信息:Corina Boar, Dynastic Precautionary Savings.Wp.2018.

本文论证了为了确保孩子不受收入风险的影响,父母会积累储蓄。作者把这称为Dynastic Precautionary Savings。(注:Dynastic的直译是王朝的意思,但是将其翻译成家庭更加容易理解,因此推文将其称之为家庭预防性储蓄。)作者使用面板数据来分析孩子永久性收入的不确定性对父母消费的影响,以此来研究家庭预防性储蓄。作者利用不同年龄和行业、职业群体的永久收入风险差异来证实,孩子永久收入的更高不确定性会抑制父母的消费。在实证证据的推动下,作者在一个利他的OLG定量模型中分析了家庭的预防性储蓄行为。

(注:由于本篇推文较长,读者可以只阅读前言部分,并不会对整篇文章的内容产生偏差;若对技术内容感兴趣可以继续往下阅读或者直接阅读原文。)

一、引 言

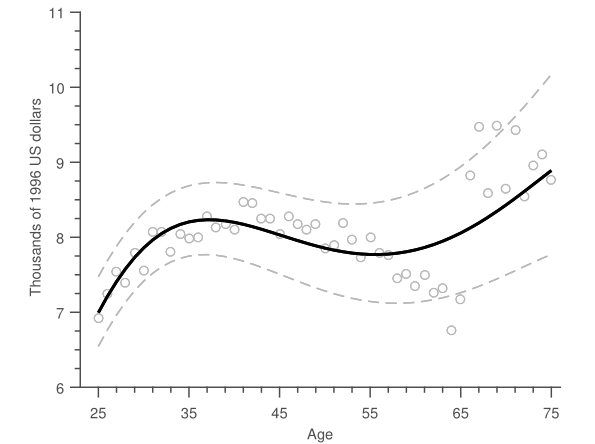

退休父母的支出存在滞后性。诸如寿命和医疗费用的不确定性,或子女汇款的增加等解释是部分原因,但仍存在巨大差距。本文提出了父母为了降低子女收入不确定性的冲击而进行储蓄。该论点源于预防性储蓄理论,根据该理论,当面临收入不确定性时,个人推迟当前消费,而倾向于积累预防性储蓄,以防范未来收入的下降。随着不确定性随着时间的推移而消除,消费会增加。对于作者观察到数据中的父母来说,这种消费的推迟会会对他们自己收入流中不确定性的解决,但与此同时,他们的孩子正处于职业生涯的开端或黄金时期,父母仍在解决他们的收入风险。面对这种不确定性,无私的父母牺牲当前的消费来积累储蓄,以降低他们孩子受到收入的负向冲击。作者把这些称为Dynastic Precautionary Savings。随着时间的推移,随着孩子收入不确定性的消除,这种储蓄形式会下降,增加退休父母的消费。作者研首先提出一种与永久收入的理论定义密切相关的衡量永久收入不确定性的方法。其次,对配对父母和子女样本进行了家庭不确定性对父母消费影响的回归分析。然后,建立了一个利他的OLG模型,在这个模型中,父母参与了家庭预防性储蓄。作者使用该模型来验证经验估计的可信性,并进行反事实研究和评估政策建议。

1.实证设定:本文考虑的收入不确定性测度定义为永久性收入预测误差的标准差。这一指标旨在捕捉这样一个事实:当个人做出消费决定时,他们对未来整个收入流的演变是不确定的。因此,他们的决策与永久收入的不确定性有关。从直观上看,不确定性越大,收入预测就越不准确,这就意味着预测误差的标准差越大。由于样本损耗和收入测量误差等问题,作者关注的是年龄和工作部门(一个部门被定义为一个行业-职业对)之间永久收入不确定性的性质,而不是个人层面。

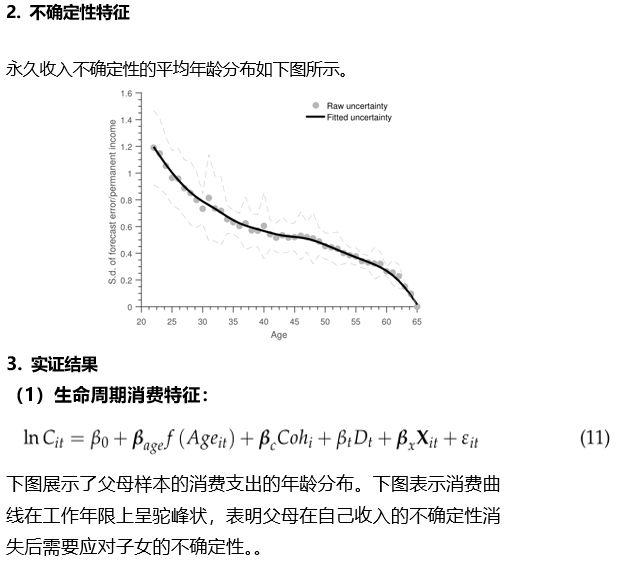

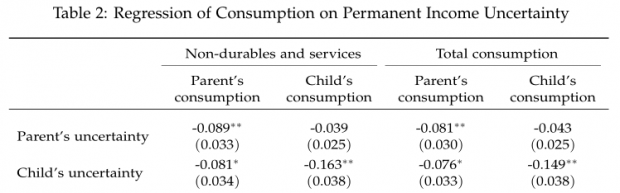

2.实证结果:作者发现永久收入的不确定性随着年龄的增长而减少。平均而言,超过一半的不确定性在40岁之前就解决了。此外,各个行业之间存在着巨大的差异,无论是在不确定性的程度,还是随着年龄增长而消失的速度方面。作者根据父母和孩子的年龄以及他们在某一年工作的行业,为他们分配了永久性收入不确定性指标。从不同年龄和行业的永久收入不确定性的差异中,作者发现父母的消费确实对孩子的永久收入不确定性做出了负面反应。特别是父母消费对家庭收入不确定性的弹性为-0.081。这一数字意味着,40岁以下子女的父母每年平均消费减少2945美元,因为在这个阶段,大多数子女收入的不确定性尚未得到解决。另外,子女在风险较高部门工作的父母消费水平较低。

3.解决内生性:作者采取了一些步骤来解决几个内生性问题。首先探讨了研究结果对控制健康状况的敏感性,因为死亡率风险可能与个人工作的部门相关。其次,如果孩子们知道他们的父母积累了Dynastic Precautionary Savings,他们可能会选择在风险更高的行业工作。作者通过(1)从样本中排除子女是个体经营的样本以及(2)控制子女的初始部门来研究这种选择问题的影响。作者发现,尽管在这些规范下,Dynastic Precautionary Savings的估计值大约要低1个百分点,但结果仍然显著。除了这些,作者还验证了结果一系列的稳健性,包括控制遗赠动机、宏观经济和当地劳动力市场状况,以及使用不同的消费和永久收入不确定性度量。

4.数理模型设定:在实证研究的基础上,作者探讨了在利他OLG的部分均衡模型中Dynastic Precautionary Savings的含义。作者使用这个模型评估经验估计的合理性并进行反事实分析,以分离出Dynastic Precautionary Savings对财富积累和代际转移的贡献。在一个模型中出现Dynastic Precautionary Savings需要三个要素:收入风险、不完全市场和利他主义(Barro,1974),即父母重视孩子的消费效用。鉴于现有证据表明家庭内部和家庭之间的风险分担不完善,作者将父母和孩子之间的决策过程建模为一个没有承诺的非合作博弈。在这个框架内,个人从事的行业具有不同程度的永久性收入不确定性。每个时期,父母和孩子分别决定,但是是有序的,收入中多少消费和储蓄。此外,无私的父母可以在孩子活着的时候通过明确的财务转移,以及在他们死后留下遗产,为他们提供金钱支持。该模型能够清晰地预测重叠世代的财富状况,以及父母-子女之间财富转移的规模和时间,这些都与反事实实验相关。利率的动态过程可以利用父母-子女重复博弈的马尔可夫-完全均衡给出。

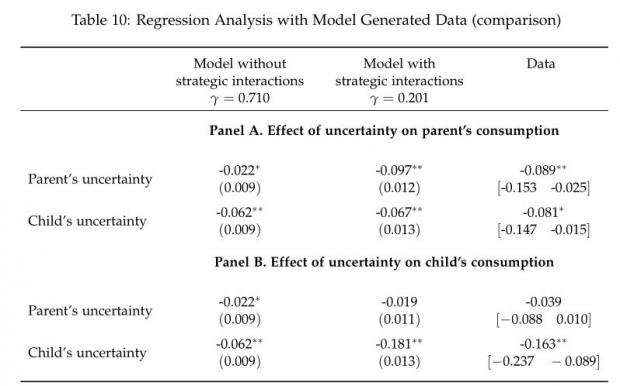

5.模型结果:校准后的模型可以再现父母消费的年龄分布特征。特别是,退休父母的消费是负的,这是Dynastic Precautionary Savings的一个明确指标,因为在模型中,退休后没有其他的预防性动机。作者用模型生成的数据重复了实证的结果,发现父母的消费对自己的收入风险和孩子的收入风险的反应与数据中相似。特别是,模型估计值落在经验估计值的95%置信区间内。作者通过求解模型中不含父母和子女间的重复博弈这一设定的模型,研究了父母和孩子之间的重复博弈对储蓄的影响。在这一模式中,父母在活着的时候为家庭做出所有节省消费的决定(即子女得消费-储蓄决策由父母来统一决策,子女在模型中不作为决策主体,只有当子女在自己的父母去世后,此时的上期子女成为当期的父母,决策自己和自己子女的消费-储蓄行为)。因此,不同代人的财富地位和代际转移的规模是不确定的。在这一框架下,Dynastic Precautionary Savings比Precautionary Savings动机更为重要,这与实证结果相反。父母与子女之间具有战略互动的模型也相当好地解释了生命间转移的年龄模式和父母进行这种转移的比例,以及临终遗赠的大小。作者用这个模型量化了Dynastic Precautionary Savings对财富积累和代际转移的贡献。发现,略多于四分之一的总财富是出于Dynastic Precautionary Savings原因而持有的,而Dynastic Precautionary Savings对父母消费的影响大多体现在延迟消费上,而不是遗赠消费上。此外,子女收入的不确定性是代际转移的主要驱动力。最后,该模型预测,父母的Dynastic Precautionary Savings占子女收入冲击保险的四分之一。

二、经验研究

(2)基准结果:永久性收入不确定对消费的影响

下表给出了基准的回归结果。另外在异质性分析中的结果显示,子女在风险行业越高的行业工作,父母的消费越少。

(3)内生性检验和稳健性检验

作者在文中做了一系列的内生性检验和稳健性检验,由于篇幅有限,这里不再展示。

三、数理模型

1.模型设定

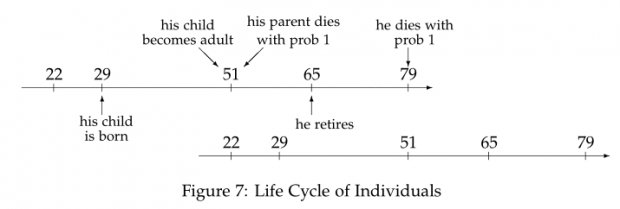

(1)个人从22岁开始从事经济活动(即挣钱和做决定),直到79岁结束。

(2)父母对孩子是无私的,他们有一部分的效用来自于子女的效用。在父母去世后,家庭财产被遗赠给孩子。(3)家庭成员可以赚取劳动和资产收入。个人在经济生活的最初44个时期向一个部门提供劳动力,并获得随机的劳动收入。(4)政府对个人征收劳动比例税并发行债券,为退休人员的养老金收入提供资金。

(5)决策时间设定:为了避免在亲子互动中均衡的多重性,作者引入了一种特殊的扩展形式,并将重点放在这个顺序阶段博弈的Markov-perfect equilibrium (MPE)中。该模型的时间安排如下:在劳动收入冲击开始的时期,父母和孩子都认识和知道劳动收入冲击。在第一阶段,父母进行决策。给定父母的选择,在第二阶段,子女做出自己的决策。这样的顺序设定保证了父母-子女顺序博弈的均衡解。

2.决策问题

给定第一阶段的结果,在第二阶段子女最大化自己的效用;在第一阶段,父母决策最大化自己的效用。而父母-子女的决策在整个父母的生命特征中有三次:工作父母-子女的决策问题、退休父母-子女的决策问题、临终父母-子女的决策问题

3.主要结果

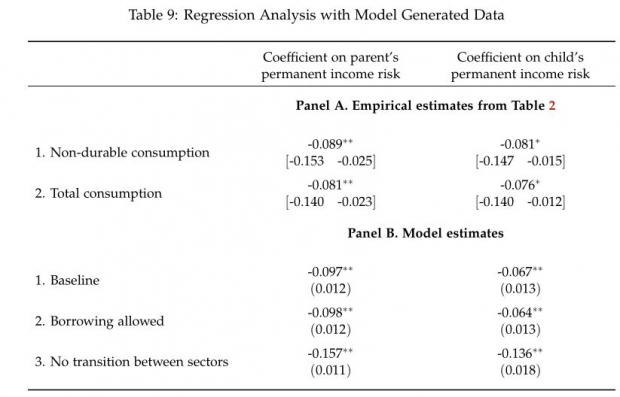

(1)使用模型生成的数据进行回归分析

(3)Dynastic Precautionary Savings的遗赠动机有多少?

这一部分作者使用大的是反事实分析,假设模型中没有收入的不确定性,来看下父母对子女的财富遗赠有何变化。

(4)Dynastic Precautionary Savings可以带来多少消费保险呢?

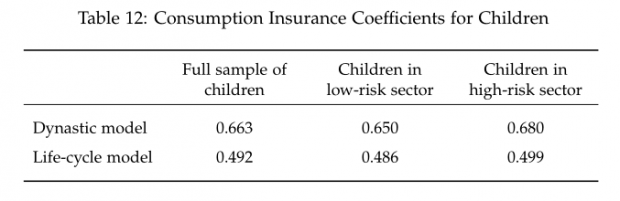

表12显示,当孩子的父母积累了Dynastic Precautionary Savings时,66%的孩子面临的劳动收入冲击得到了保障,而没有Dynastic Precautionary Savings时这一数值只有49%。对高风险部门工作的子女来说,额外的好处最大。

四、推文作者结语

本文研究的问题也是非常有意义,这篇文章先从经验研究的结果得出主要的结论,然后又用数理模型验证了其中的机制,整篇文章的结构和方法非常值得学习。作者Corina Boar于2017年毕业于罗切斯特大学(University of Rochester),现在是纽约大学(NYU)的助理教授,研究方向为Macroeconomics, Consumption, Entrepreneurship,这篇文章好像是她的Job Market Paper,,最新的版本是2018年9月24日,有兴趣的读者可以到作者的主页阅读。推文作者水平十分有限,推文内容中如有错误还望包涵,希望感兴趣的读者发现可以指出一起交流学习。

Abstract

This paper demonstrates that parents accumulate savings to insure their children against income risk. I refer to these as dynastic precautionary savings. Using a sample of matched parent-child pairs from the Panel Study of Income Dynamics, I test for dynastic precautionary savings by examining the response of parental consumption to the child’s permanent income uncertainty. I exploit variation in permanent income risk across age and industry-occupation groups to confirm that higher uncertainty in the child’s permanent income depresses parental consumption. In particular, I find that the elasticity of parental consumption to child’s permanent income risk ranges between -0.08 and -0.06, and is of similar magnitude to the elasticity of parental con-sumption to own income risk. Motivated by the empirical evidence, I analyze the implications of dynastic precautionary saving in a quantitative model of altruistically

linked overlapping generations in which parents and children interact strategically. I argue that strategic interactions are important for generating the observed dynastic precautionary behavior. I use the model to (i) examine the size and timing of inter-vivos transfers and bequest, and (ii) perform counterfactual experiments to isolate the contribution of dynastic precautionary savings to wealth accumulation and

intergenerational transfers.

声明推文仅代表文章原作者观点及推文作者的评论观点,并不代表香樟经济学术圈公众号平台观点。香樟经济学术圈征稿

香樟致力于提供学术研究公共品,对香樟最好的回馈就是向平台赐稿。联系邮箱:。香樟经济学术圈本期小编:汪海建

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}