阅读:0

听报道

推文人 | 林之阳

原文信息:Karpoff, Jonathan M., and Michael D. Wittry. "Institutional and legal context in natural experiments: The case of state antitakeover laws." The Journal of Finance 73.2 (2018): 657-714.

前言

实证公司金融研究总是被内生性困扰。经济环境促使公司选择各种特定的公司特征组合形式(比如组织形式、融资决策、股权结构、董事会结构、薪酬激励和治理结构等等)以最小化生产成本。这意味着,每一个公司的特征和业绩都内生于竞争过程中。尽管如此,研究者们依然在努力探究因果关系。比如,更好的公司治理是否能够改善公司价值、公司创新或者股利政策?为了解决内生性问题,我们经常会考察在政策变动前后受影响公司的公司特征的变化,并认为这些政策变动外生于公司特征,能够帮助我们识别因果关系。但事实真是如此吗?Karpoff & Wittry (2018) 以美国马萨诸塞州1989年通过的企业合并法为例,讨论了遗漏变量问题对实证过程中的因果识别产生的影响。研究发现,在考虑了制度背景、法院裁决和公司自主行为之后,以往的研究结论出现了明显的变化。

主要内容

大量的文章使用监管和法律变化识别经济的变量的外生变化,Karpoff & Wittry (2018)对这种做法进行了检验。作者关注了州级法律对公司收购难易程度的影响。1989年7月18日马萨诸塞州通过企业合并法(以下统称“企业合并法”),有前人研究认为,在众多不同类型的反收购法中,企业合并法的公司治理效果最明显,并由此检验企业合并法对公司治理的影响,包括薪酬、投资和生产率。在那之后,大量的研究将企业合并法或者其他反收购法律作为影响公司反收购保护水平的外生冲击,检验这些法律变化对公司治理的影响。但作者认为,在这些研究中,制度和法律环境应当是会产生影响的,立法时的制度、政治经济等历史背景会对我们正确地解读和说明这些检验结果产生很大的影响。

以往的文献在考虑公司反收购保护的外生变化时,将企业合并法作为外生冲击,在此基础上建立识别策略。这些研究者认为,在该法案通过前,马萨诸塞州的公司的反收购保护水平较低,而该法案的通过提高了该州公司的反收购保护水平。作者在文中花费了大量的篇幅从制度层面、法律背景、政治经济和自选择问题讨论了为什么只考虑单一的法律变化是不严谨的。制度层面的因素可以归结为:①在企业合并法通过之前,以往的地方反收购法律的影响依然存在,导致包括马萨诸塞州的公司在内的众多公司都有很强反收购保护水平。换言之,事前窗口包含上一次法律变动的影响期,很难确定企业合并法的实施是否真的提升了相关公司的反收购保护水平。②其他州的反收购法案和其他类型的反收购法案也使检验企业合并法的效用变得更加困难,目前也缺乏有力的证据证明企业合并法提供了最有力的反收购保护。③在企业合并法通过之前,许多公司已经采取了非常强的反收购措施以应对潜在的敌意收购。在针对法律背景的考虑中,作者考察了四个对收购保护影响很大的法庭裁决,并在之后的实证检验中设置了相应的虚拟变量。在对政治经济和自选择问题的讨论中,作者对法律覆盖的外生性提出了质疑,主要原因包括:①法律的通过与否会受到公司游说的影响,成为收购目标的公司有动机为反收购法的通过进行游说。②大部分反收购法中都包含了退出条款,公司可以自主选择是否脱离反收购法的保护。③公司有可能根据自身的反收购需要选择注册地。

实际上,这些针对制度、法律和政治经济的考虑可以看作是以数据为导向的解决方案中存在的遗漏变量问题。为了考察遗漏变量问题对因果推断的影响,通过复制以往的研究,作者考察了两类回归模型。

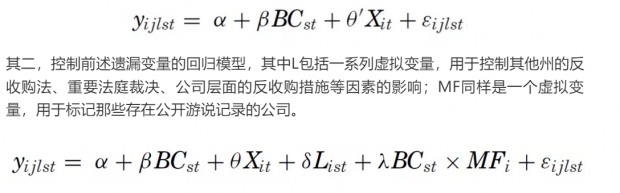

其一,未控制前述遗漏变量的“短回归”(short regression),其中BC度量企业合并法的影响,X中包含以往研究中的控制变量,包括公司规模、企业年龄等,以及公司、年份或行业固定效应。

其二,控制前述遗漏变量的回归模型,其中L包括一系列虚拟变量,用于控制其他州的反收购法、重要法庭裁决、公司层面的反收购措施等因素的影响;MF同样是一个虚拟变量,用于标记那些存在公开游说记录的公司。

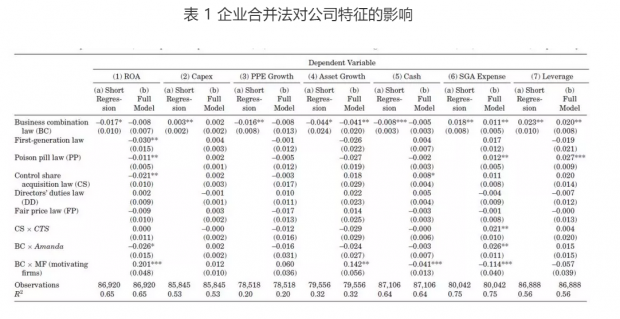

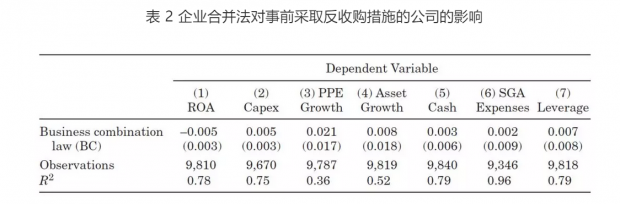

研究发现,基于短回归进行的统计推断能得到与以往研究基本一致的结论。但是在控制了遗漏变量之后,在以往研究考察过的7个结果变量中,企业合并法对其中4个结果变量的影响不复存在(表1)。若只考查在企业合并法通过前已经采取了至少一项反收购措施的公司,即使在不添加前述控制变量的情况下,企业合并法对7个结果变量的影响都全部消失,换言之,公司层面的反收购措施对企业合并法提供的保护具有替代作用(表2)。

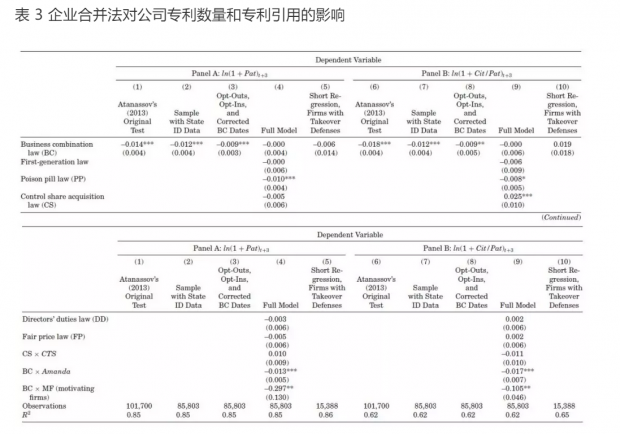

进一步地,作者严格复制了Atanassov(2013)的研究,该文讨论了企业合并法对公司创新产出的影响。与之前的探讨结论基本一致,作者在加入了控制变量、只考查采取了反收购保护措施的公司之后发现Atanassov(2013)所讨论的企业合并法对公司专利数量和专利引用量的抑制作用不复存在(表3)。

由此可见,作者认为以往研究的结论可能是由于遗漏变量问题而导致错误推断。在利用监管和法律变化作为外生事件时,应当对相关的制度背景和个体行为进行更为广泛的考虑。最后,作者探讨了一些极端的研究观点。这些观点认为,“影子毒丸计划”(Shadow Poison Pill,即公司可以随时采用毒丸计划以应对敌意收购)和分级董事制度的结合可以对抗所有的敌意收购,这使得几乎所有的其他反收购防御都是多余的,州一级的反收购法无法提升公司的反收购保护水平。这种观点的直接结果是,任何将结果变量与州一级反收购法联系起来的实证结果都是虚假的。但作者认为这种观点在理论上过于简化,也和现有的实践证据与实证证据不符,故完全否定反收购法律作用的观点也是不正确的。

总结

现有的研究大量地使用政策和法律变动作为外生冲击进行因果识别,在短期内,这样的识别策略依旧会是实证金融领域的主流方法。但实证方法的使用不可盲目,政策效应的考察必须对事件背景和个体行为进行更多的考虑。这篇文章的观点对研究中国问题也极具启发价值,各类政策法律的落地为研究人员提供了丰富的识别场景,却也为寻找干净的影响渠道带来了麻烦。尤其在政策试点覆盖地区重复、政策影响时间区间重叠的情况下,对某一特定的政策进行效应评估就变得非常困难。这就要求研究人员进行更加细致的机制排除,在考察某一特定政策的影响时,要小心地剥离其他层面的影响。

Abstract

We argue and demonstrate empirically that a firm's institutional and legal context has first‐order effects in tests that use state antitakeover laws for identification. A priori, the size and direction of a law's effect on a firm's takeover protection depends on (i) other state antitakeover laws, (ii) preexisting firm‐level takeover defenses, and (iii) the legal regime as reflected by important court decisions. In addition, (iv) state antitakeover laws are not exogenous for many easily identifiable firms. We show that the inferences from nine prior studies related to nine different outcome variables change substantially when we include controls for these considerations.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}