阅读:0

听报道

推文人 | 朱欢

原文信息:Brent D A, Ward M. Energy efficiency and financial literacy [J].Journal of Environmental Economics and Management, 2018 , (90):181-216.

一、引言与文献综述

一个新兴的研究领域致力于研究金融素养如何影响广泛的经济成果,Lusardi和Mitchell(2014)将金融素养定义为与理解金融决策相关的认知能力和人力资本投资的结合。较差的金融知识可能与较低的退休理财计划利率、较高的抵押贷款违约率、较低的股市参与度以及较高贷款成本有关。良好的金融素养有助于消费者做出适当的金融决策,降低系统性行为偏差,提高金融市场参与度并降低金融风险。虽然金融素养与教育和认知能力等标准人口统计学相关,但金融素养的很大一部分差异无法用可观察到的特征来解释。因此,财务知识已经成为一个有吸引力的框架,以了解消费者如何错误地优化财务决策。金融知识对消费者福利的影响是巨大的Lusardi等人(2017)估计,美国一半的财富不平等可以用金融素养的差异来解释。

金融素养研究主要集中于与储蓄、投资和负债相关的决策上,这些显然是重要的决定,然而,在许多其他环境中也需要金融素养,如能源效率投资,能源效率投资不足问题得到了学者的关注与重视,除了消费者投资不足造成的私人福利成本外,由于能源消费的外部性,还会造成公共福利成本。

本文运用金融素养的理论框架分析消费者如何降低经营成本和耐用消费品投资中的潜在错误,并采用一项选择实验,通过收集受访者的金融素养数据,让消费者在前期成本和运营成本之间进行权衡。本文检验了三个关于金融素养如何影响与能源效率相关的决策的特定假设。首先,检验具有金融素养的消费者是否更重视降低能源耐用投资的运营成本;其次,检验金融素养是否使消费者的选择更加符合标准的经济偏好;最后,检验了信息对称是否降低了金融素养对消费者选择的影响。

相较于以往研究,本文可能的边际贡献在于:第一,将金融素养作为消费者评估能源效率的一个重要驱动因素;第二,从一个新颖而直观的视角解释了能源效率的差距;第三,分析了金融素养与外源性信息之间的互动作用,并检验了金融素养影响选择的具体机制。

本文的研究表明,较高的金融素养提高了人们对能源效率的支付意愿,并选择更符合标准的经济偏好模型,这一结果对于在多个计量经济模型中控制个人贴现率、风险规避、绿色偏好和标准人口特征是有效的。且在回归分析中纳入收入和教育等控制变量,会使得金融素养提高对能源效率的支付意愿,当金融素养变量每增加一个标准差,能源节约的边际支付意愿就会增加大约10%。

能源效率投资不足的概念基于这样一种说法,即消费者未能在能源效率方面进行投资,这种投资既从金融角度对私人有利,也能减少当地空气污染和全球温室气体排放等外部性。已有文献较多的从市场失灵,如信息不完善、激励机制分散和资本市场失灵,和消费者的短视、对现状的偏差等方面给出解释。行为经济学认为消费者在做出有关能源效率的决策时,存在内部性,或未能内部化所有适当的私人成本和收益。如当前的偏见导致消费者关注前期成本,而不是运营成本;消费者未能按照标准经济模型做出能源效率投资,如消费者在购买节能型家电时并不会对能源价格做出反应(Jacobsen,2015);一项新的研究旨在通过在购买时提供更多的信息来改善消费者的决策,一种常见的方法是改变电器上的标签,告知消费者运营成本和相对能源效率(Newell & Siikamaki,2014)。在更广泛的经济学文献中,消费者似乎正在“犯错误”,要么是因为行为偏差,要么是因为缺乏足够的信息来做出明智的决定。

二、模型框架

三、实证结果

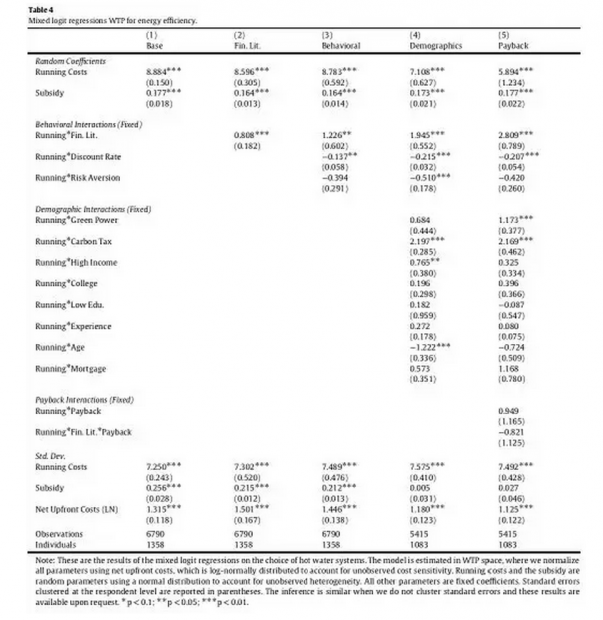

依次采用混合Logit模型、潜在类Logit模型、广义多项式Logit模型等模型实证检验了对能源效率的支付意愿、金融素养作为潜在异质性的预测指标、金融素养对规模异质性的影响、金融素养与能源知识、对金融素养相关问题的分解、金融素养的非线性与非对称性和一系列的安慰剂检验。参见文中Table4-Table13。

金融素养是一种认知能力和对人力资本的投资的组合,这被证明对许多重要的金融决策有重大影响(Lusardi and Mitchell, 2014)。本文分析金融素养是否以及如何在能源耐用品投资中发挥作用,许多研究发现,消费者不会在能源效率方面进行个人有益的投资。本文的研究表明,金融素养是在指定的偏好设置中选择热水系统能源效率水平的一个驱动因素。还发现,金融素养降低了规模异质性,从而可以选择更符合消费者偏好的标准经济模型。这一结果对许多建模规范和示例限制都是可靠的。一般的金融知识和特定于能源效率的知识都产生了类似的结果。研究结果表明,认知能力是能源效率投资的重要驱动因素,对私人和公共福利具有重要影响。

四、研究启示

该研究结果为未来关于金融素养在消费者行为中的作用的相关研究提供了一些重要的启发。首先,考虑群体、人口统计学和耐用消费品的金融知识,这是值得研究的,而研究金融素养对耐用消费品的影响则是通过实地或自然实验来产生看似合理的外生转移,虽然金融素养可能是决策失误的一个广泛信号,但也有可能进一步研究出更具体的机制,如计算能力较低,行为偏差,对未来/不确定成本的不恰当低估。此外,在一个偏好模型中测试金融素养对消费者购买行为的影响是有价值的;最后,了解金融知识可能有助于设计能源效率政策,由于许多能效项目的目标群体可能具有较低的金融素养的弱势群体,因此,需要向参与者提供必要的信息,以便就能效投资做出对个人有利的决策。

Abstract

Financial literacy explains anomalies in a wide range of consumers’ financial decisions. We extend the literature on financial literacy by examining its role in the purchase of energy consumer durables; a setting purported to suffer from sub-optimal levels of investment due to consumer mistakes. We augment a standard choice experiment for purchasing a hot water system with data on financial literacy. Financial literacy is an economically important and statistically significant determinant of investment in energy efficiency. This result is robust to incorporating individual discount rates and risk aversion, as well as standard controls such as income and education, indicating that financial literacy is not merely a proxy for standard demographic characteristics. Financial literacy also makes choices more consistent with standard consumer preferences and increases the probability that respondents select investments with the lowest lifetime discounted costs. The results establish low financial literacy as a mechanism driving low investment in energy efficiency.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}