阅读:0

听报道

推文人 | 许文立

一、概念与局限

DSGE是动态随机一般均衡(Dynamic Stochastic General Equilibrium)模型的英文缩写,也就是宏观经济模型是跨期动态的,带有随机不确定性,且以一般均衡的视角分析经济(Korinek,2017)。但是,DSGE这个缩写却受到观念的限制,其传统内涵远比其字面含义要狭窄。

动态(Dynamic)意味着经济代理人生存多期,并基于生命周期作出最优决策。从字面意思理解,多期指两期及以上的生命周期,因此,既包括两期,也包括无限期。那么,包含两期动态的随机一般均衡模型就不能称为DSGE模型?传统DSGE模型通常被理解成无限期动态,即无限期生存的典型经济代理人,这是因为从某些方面来看,无限期比两期更简单(两期具有非对称性)。但这也会带来两个问题:近似算法的偏差、宏微观不一致。

随机(Stochastic)意味着宏观经济模型需要解释不确定性。传统DSGE模型靠引入外生冲击——生产率冲击——来解释不确定性,即将随机变量引入确定性模型中。Farmer(2017)指出这种方法与理性预期的概念不一致,因为人们肯定认识到我们居住的世界(模型经济)是随机的。

一般均衡(General Equilibrium)意味着宏观经济模型是从下至上构建于坚实的微观基础上。个体经济代理人的行为是市场出清/资源约束下实现目标函数最优化的结果。但某些DSGE模型——SOE——却又不是遵循完全的一般均衡环境。

综上所述,从更广义、更实践的角度来看,人们通常将DSGE模型指代增长与经济周期的定量模型(Christiano et al., 2018)。

二、DSGE模型的演化过程

不可否认,DSGE模型是过去40年宏观经济建模领域最重要的进展(许文立和许坤,2017)。在20世纪70年代,经济学家严厉批评了基于战后凯恩斯经济理论而建立的传统宏观经济计量模型。一方面,Lucas(1976)批判道,政策干预肯定会影响到那些被假设为常数的关键模型参数,因而会使得模型政策分析的结果变得无效。另一方面,还有一些经济学家认为传统宏观模型仅仅关注宏观经济行为的纯统计特征,而忽略经济人的前看行为以及一般均衡,例如, Sims(1980)、Sargent(1981)等。

从实践的角度来看,当时的主流宏观模型预测能力极差,且遗漏了20世纪70年代滞胀的事实(Gali 和 Gertler,2007)。因此,利用这些模型来预测宏观经济和进行政策分析,其所得出的结果就值得怀疑。

2.1 第一代DSGE模型:基准RBC模型

针对上述理论批判和经验质疑,第一代DSGE模型出现了:Kydland 和 Prescott (1982)以及Long 和 Plosser (1983)所做的杰出贡献——对实际商业周期(RBC)模型的发展。正如J. Fernandez-Villaverde(2010)所言:

“第一次,宏观经济学家有了一个小型、内在一致的动态经济模型,其建立在代理人最优化,理性预期,以及市场出清的基础上,且该模型所产生的理论值能较好地拟合变量观测值。”

基于新古典增长理论,RBC旨在将宏观经济波动解释为理性代理人对实际扰动的最优响应(Rebelo,2005)。相关文献回顾可见Cooley 和 Hansen(1995)。

“新古典增长理论是一个宏观经济现象的统一理论,它首先被用来研究经济周期和劳动总供给。随后,该理论又被用于资产定价、增长奇迹与灾难、货币经济学、资本账户、宏观财政学、经济发展以及外国直接投资(FDI)等领域的研究。”(Prescott,2016)

RBC模型显示,宏观经济波动是经济应对外生技术冲击的有效响应。因此,其得到的政策含义十分清晰:经济波动无需任何政府干预。实际上,旨在稳定宏观经济的政策都会造成福利损失(Christiano et al.,2018)。

从理论联系实际来看,研究者和分析师们用RBC来检验生产率冲击等能在多大程度上解释主要宏观经济变量——产出、消费、投资和劳动时间——的波动。他们利用“KP表”(注1:Kydland and Prescott(1982)在文章中使用表来呈现出数据矩和模型矩,并比较二者的差异。Kehoe et al.(2018)将这种形式称为“KP表”。)来呈现数据矩和模型矩——产出、消费、投资、劳动时间和其他一些宏观变量的标准差、自相关系数和交叉相关系数,并比较数据矩和模型矩之间的差异。除劳动时间外,模型模拟的产出、消费和投资的矩与实际数据矩差异较小。

正因为存在上述差异,RBC模型随后的进展主要关注于增加新的外生冲击或新机制来使得模型矩更好的匹配数据矩。新的机制和外生冲击必然会带来新的参数,而第一代DSGE建模者也清醒地认识到任何新增加的参数都必须要与微观证据相一致(Kehoe et al.,2018)。但由于RBC模型过于简化,这使得它很难将新的结构特征或新机制与微观数据特征紧密的联系在一起。因此,这类模型也出现一些问题。

第一, 微观数据与模型的关键假设不一致。例如,完美金融市场,完全无摩擦的劳动市场(Chetty et al.,2001)。

第二, 模型很难解释一些宏观变量的关键性质,例如,劳动时间的波动,证券溢价,工资与劳动时间波动的低相关性(Christiano and Eichenbaum,1992;King and Rebelo,1999)。而开放经济RBC模型也不能解释国家间的消费与产出的周期共变(Backups et al.,1992)和名义与实际汇率之间的高度相关性(Mussa,1986)。这很大程度上是因为DSGE建模者只关注技术冲击导致的。那为什么只把生产函数中的生产率当做随机变量?Kehoe et al.(2018)指出,可能有两个原因:第一,生产率测算相对较为简单;第二,其它的随机变量很难解释产出、消费和投资的波动。值得注意的是,生产率参数的变化不应被理解成“技术”的变化,即TFP的下降不应该被理解成单个企业忘了如何生产或者胡乱操作生产过程。因此,其它冲击或机制也是导致全要素生产率的变化,进而引起经济周期波动,例如,Lagos(2006)、Chari et al.(2007)等。

第三, RBC模型并没有显示出货币的作用。它之所以忽略货币或者货币政策的作用,是因为:其一,宏观经济学家们最初只是想发展一个极为简化的精美模型来回应Lucas(1976)和Sims(1980)批判;其二,计算能力的限制;其三,可能也是最重要的原因就是宏观经济学家相信货币政策无效(Summers,1986;Romer,2016)。但是,人们误解了Sargent and Wallace(1975)和Barro(1977)货币政策无效性的命题。Sargent and Wallace(1975)、Barro(1977)只是批判了当时解释货币非中性的流行机制,而不是批判没有内在一致的模型来呈现货币政策的实际效应,或者现实经济中货币政策并没有实际效应这种观点。更广义地说,宏观经济学家其实均同意货币政策应该在经济周期中对外生冲击作出响应。

上述问题直接导致RBC模型对许多宏观经济学家和政策制定者十分关心的宏观经济政策问题无能为力(Christiano et al.,2018)。

2.2 第二代DSGE模型:基准NK模型

RBC基于无摩擦环境,因此,刻画了货币中性。但是,这明显与历史上主流的货币理论不相符。例如,Hume(1742)描述了来自于新世界的货币如何影响了欧洲经济。(注2:公元1275年,马可.波罗跟随父辈来到中国,沉浸在“纸醉金迷”之中。20年后,他带着《马可波罗游记》回到欧洲。他描述了中国纸币的神奇作用,震惊了欧洲,许多欧洲人把它当作了炼金术。歌德在《浮士德》中描写到,魔鬼梅菲斯特引诱深陷财务危机的国王发行纸币,从而增加支出,并支付国家债务。国王发行纸币后,确实在短期内解决了资金问题,但是却导致了通货膨胀,最终使得国家灭亡。详见,许文立和许坤(2017):“【香樟推文0813】Money:一半天使,一半恶魔”。)另一个例子就是Friedman(1968)对货币及货币政策的根本观点。基于此,在长期,货币政策对实际变量没有影响;在短期,由于名义(价格和工资)粘性,货币政策有实际效应。即是说,政策干预引起的名义利率下降会与实际利率下降相联系,因此,经济活动会扩张,通胀也会温和的上涨(Christiano et al.,2018)。

为了将上述思想引入经济周期模型中,一些宏观经济学家在RBC框架中引入了一些凯恩斯主义元素(不完全竞争,名义粘性)来解释货币政策的实际效应(例如,Blanchard和Kiyotaki,1987;文献回顾可见Summers(1989)、Mankiw 和 Romer(1991)等)。

“[新凯恩]模型将凯恩斯元素(不完全竞争,名义粘性)整合进动态一般均衡框架中。该模型被用来分析货币、通货膨胀与商业周期之间的联系,并用于评价备择货币政策的合意性。”(Gali,2002)

实际上,新凯恩斯主义DSGE模型是对RBC模型的扩展,引入了名义变量——价格、工资和名义利率,名义摩擦——主要以Calvo(1983)的定价方式,实际摩擦——消费习惯(Abel,1990等)、资本调整成本(Hayashi,1982;Christiano et al.,2005等),不完全竞争结构(Dixit and Stiglitz,1977)。

Yun(1996)、Clarida et al.(1999)和Woodford(2003)的经典NK模型均满足两个性质:费希尔性质(Fisherian property)和反费希尔性质(anti-Fisherian property)。前者是指货币政策的恒久性变化引起了通胀和名义利率1:1的变化;后者是指货币政策的暂时性变化引起了名义利率和通胀的反方向变化(Christiano et al.,2018)。

标准NK模型满足费希尔性质的理由非常直观:它的长期性质几乎与其核心框架RBC模型相同。而NK模型的反费希尔性质背后的基本机制如下。企业基于当前和未来边际成本设定价格。相对来说,暂时性货币政策冲击不影响未来的经济状态,因此,实际通胀几乎不受政策诱发的名义利率下降的影响。结果表现为实际利率的下降。家庭的跨期替代效应会使得当期消费增加,导致劳动收入上升。从而进一步加强当期消费和就业的上升。就业扩张推动工资和边际成本上升,进而推动通胀的上升。

NK模型的反费希尔性质也使得它在政策分析方面非常具有吸引力。从这个框架中可以得到两个非常有趣的政策观点:第一,货币政策的外生变化不仅仅对名义变量有影响,还会对实际变量产生重要效应;第二,经济对任何冲击的均衡响应都不可能独立于货币政策规则,即为不同规则的货币政策分析打开了大门(Gali,2018)。

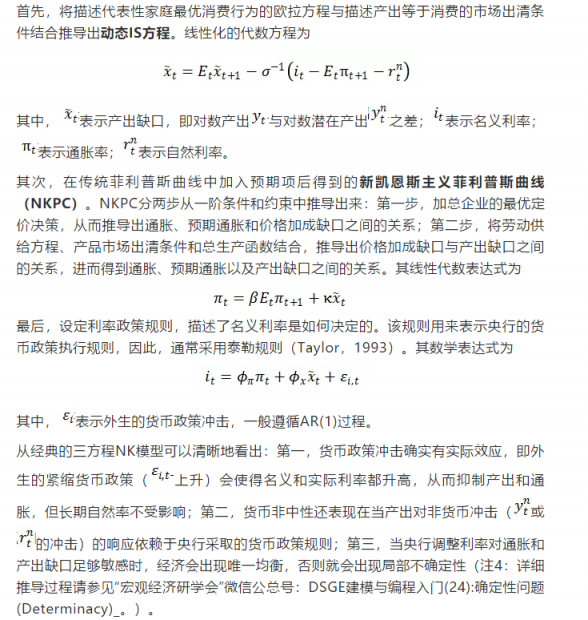

下面,根据Gali(2015,2018)的“三方程新凯恩斯主义模型”(注3:三方程NK模型的详细推导过程请参见“宏观经济研学会”微信公总号:DSGE建模与编程入门(29):NK、DSGE建模与编程入门(31):最优货币政策。)来分析货币政策的作用。

另一个非常有趣的政策问题就是最优货币政策,即最大化代表性家庭福利的政策。Gali(2018)指出,在NK模型中最优货币政策应该考虑到福利损失的三个来源:一是产出与其有效水平之间缺口的波动;二是通胀波动,由此而产生资源错配;三是由于实际扭曲导致的稳态产出水平本身是无效率的低水平。

在产出自然率水平对应有效率水平的情形下,福利损失只与产出缺口波动和通胀波动有关,也就是前两种来源。这种情况下,最优政策要求通胀完全稳定在零处。那么,NKPC就意味着这种通胀目标的政策会自动实现产出缺口为零,即Blanchard and Gali(2007)所称的“神迹(Divine Coincidence)”——通胀与产出之间并没有取舍关系。央行稳定通胀的政策也会消除产出缺口。这时,经济实现最优配置。

请注意,上述最优配置是基于经济中只存在名义粘性这个假设上。一般来说,实际粘性可能是在自然率水平与有效率水平之间加了一个楔子。此时,就如Kydland and Prescott(1980)、Barro and Gordon(1983)的研究显示,无效率的低稳态产出与无承诺相结合就会产生一个(次优)正的通胀偏差。

2.3 第三代DSGE模型:HANK+金融因素?

2.3.1 金融因素

全球金融危机前和危机中,主流宏观经济模型假设代理人在一个无金融摩擦的经济中生产、生活。在这种模型经济中,债务人的财务状态与实际投资决策无关(Miller and Modigliani,1956) 。因此,在完美金融市场中,外部融资成本等于内部资金的机会成本。

从理论来看,研究信贷冲击与实际经济变量之间的联系具有许多挑战(Khwaja and Mian , 2008; Jimenez et al., 2014)。Alfaro et al.(2018)认为要识别出信贷冲击与实际经济之间的关系,必要要区分金融机构信贷渠道和企业的其他融资渠道。信贷冲击影响实体经济的机制有贸易传导机制和相对价格变化机制:(1)贸易机制,即受到金融机构信贷冲击的供给者会缩减其提供给消费者的授信,因此,如果融资受到约束,生产也会下降。Costello(2017)的研究显示金融危机期间,暴露在银行信贷冲击中的企业会缩减消费授信;(2)相对价格变化机制,这一机制在投入产出联系的模型中属于标准传导机制(Acemoglu et al.,2012)。

但是,从建模的角度,以一种完全具有微观基础的方式建模金融摩擦具有一定的困难,因为需要在模型中引入市场不完全程度和异质性。金融体系汇总家庭的储蓄,并将其带给企业进行物资资本投资。储蓄要么以证券,要么以债券形式出现,我们在前面已经显示出,在没有摩擦的情形下,这些储蓄形式都不重要:在标准RBC模型中,我们通常让家庭做资本积累决策,因为这与企业做决策是一样的,因此,企业就是一个静态决策问题。这使得模型解起来更容易。

注:未完待续……

作者简介:

许文立,安徽大学经济学院,宏观经济研学会(CIMERS)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}