阅读:0

听报道

推文人 | 陈怡心

原文信息:Bonsall IV S B, Koharki K, Watson L. Deciphering tax avoidance: Evidence from credit rating disagreements[J]. Contemporary Accounting Research, 2017, 34(2): 818-848.

研究背景

信用评级机构是市场的独特组成部分。评级机构在评级过程中能够获取大量的非公开信息并进行专业处理,具有极强的专业性和复杂性。监管和交易都很大程度上依赖评级机构的信用评定。因此,作为意见提供者,评级机构必须整体全面对公司风险状况进行分析,在评级过程中,评级机构被要求获取和分析与复杂或不透明交易相关的额外信息。其中,税务信息是值得特别关注的一项,税务状况对公司信誉等方面有重要影响,先前研究也表明,避税会给企业带来一定的风险。然而,由于税务交易和披露的复杂性和不透明,评级机构对税务相关的风险很难进行评估和解释。信用评级机构在税务信息获取、专业程度和分析过程等方面的差异都会极大影响评级机构对公司税务状况的评估。评级分歧会给发行人带来很大的经济成本,增加了双方的交易成本。因此,本文主要想要探究企业避税对信用评级的影响,研究评级机构间在解释与避税相关的风险时是否存在差异,以及评级机构如何应对企业避税带来的内在风险和不确定性。

研究框架

文章提出了三个主要假设。对于评级机构的分析师来说,要评估与避税对企业信誉的影响,需确定并量化避税相关的成本和收益。税务筹划通常是由外部税务专家做出的,评级机构分析师通常不完全了解其中的筹划技巧。在信息不确定的情况下,评级机构分析师依据自己的最佳判断进行合理评估,不同的评级机构会做出不同的判断,并且随着不确定性增加,评级机构之间可能会产生更大、更频繁的分歧。

假设1:避税与评级机构的分歧正相关。

信用评级机构具有较强的专业技能,是企业信息的高级使用者,对于相对确定的避税信息能够进行有效解释,但是较大不确定性的信息给评级机构的分析带来难度,更容易导致分析结果上的分歧。

假设2a:对于那些避税相对更多(更少)不确定的公司,避税与评级机构的分歧呈递增正相关(负相关)。

评级机构在评级过程中依靠公开和非公开信息来评估企业的信用风险。由于税务会计信息较难解释,非公开信息不一定能消除不确定性,此外审计人员有时也很难理解公司的税收策略并对税收信息进行恰当披露。信息披露的质量很大程度上影响评级机构对避税的解释。

假设2b:对于提供更多(更少)税务披露的公司,避税与评级机构的分歧呈递增的负(正)相关。

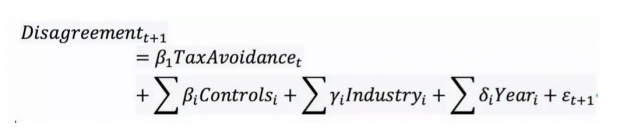

企业的风险和状况发生变化,评级机构的评级也会不断进行调整。企业避税和税收披露情况的变化会影响评级机构的评定。因此,如果企业减少避税或者改善税务信息披露情况,从而减少企业未来现金流信息的不确定性,那么信用评级会趋同。

假设3:避税的减少(增加)或税务披露透明度的增加(减少)与评级趋同正相关(负相关)。

文章选取的数据样本为固定收益证券数据库(Mergent Fixed Income Securities Database(FISD))中1994年至2013年的债券数据,作者将样本限于信用证券和中期票据。由于债券并不总是在发行之日评级,作者保留债券发行之日起30天内从穆迪和标准普尔获得初始评级的债券,并在1%和99%分位上进行缩尾处理。同时,因为需要来自COMPUSTAT的会计数据用于税务相关和基于会计的控制变量,作者创建一个独特的数据库,将两个数据库中的数据进行匹配。

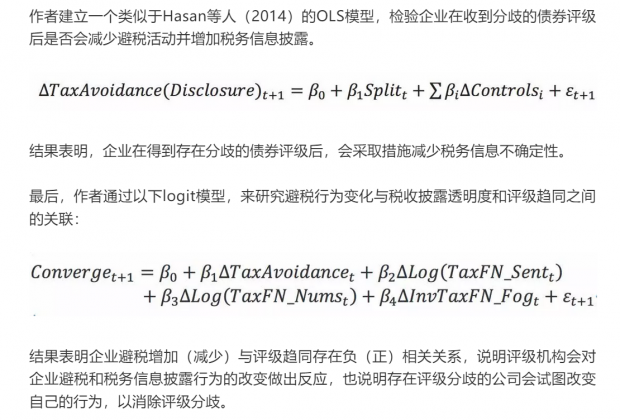

为验证假设,作者借鉴Livingston等人(2007)的方法建立logit模型进行估计,模型如下:

作者用三个不同的代理变量来衡量避税。首先,使用GAAP ETR (ETR5),定义为公司的总税收支出除以税前收入,并取五年内的平均值。但是该指标不能捕捉短期策略的影响,以及补贴和纳税准备金的变动。其次,使用公司的现金有效税率(CETR5),其等于过去五年支付现金税收除以税前收入的平均值。但是,该指标包含了与当前会计期间不相关的税收现金支付。最后,采用第三种方法,名为Delta5,定义为纳税总额减去法定税率和税前收入之积,再除以资产总值的市值。结果均发现避税与评级机构的分歧是正相关的,这与假设相一致。

随后,作者将税率变量替换为一个二元变量HighTaxAvoidance,为衡量税收不确定性的程度引入二元变量HighUncertainty,并引入二者的交乘项。结果表明,税收的不确定性扩大了避税和信用评级分歧之间的正相关性。

结论

文章从避税角度出发,研究了企业避税的固有风险和不确定性对信用评级分歧的影响,深入分析了高级信息中介机构对企业避税信息的反应过程。首先,研究表明信用评级机构对避税的评估有所差异,避税与评级分歧之间存在正相关关系。其次,研究证明税务信息的不确定性和不透明度越高,评级分歧越大。此外,研究还表明企业避税较少和增加信息透明度与评级分歧趋同之间存在正相关系,企业会改变自身行为以试图减少评级分歧,评级机构也会根据企业避税和税务信息披露状况的改善作出调整,企业可以通过调整避税程度和税收披露透明度来影响评级分歧程度。文章解释了为何中介机构难以很好地解释企业避税,为考察评级机构如何应对企业避税信息提供证据,对企业和市场参与者也具有一定启发意义。

Abstract

This study investigates the role of tax avoidance in the credit-rating process and whether differences exist in how rating agencies account for the risk relevance of tax avoidance. Using a sample of initial credit ratings assigned to public debt issuances during 1994 2013, our evidence is consistent with Moody s Investors Service and Standard & Poor s assessing the costs and benefits associated with tax avoidance differently from one another, resulting in more frequent and pronounced rating agency disagreement. Rating agency disagreement over tax avoidance is most evident when it is accompanied by relatively high levels of uncertain tax positions, foreign activities, research and development activities, or tax footnote opacity. We also find evidence that decreases (increases) in tax avoidance or tax footnote disclosure opacity are positively (negatively) associated with the convergence of split ratings. This suggests that firms can exacerbate or mitigate rating agency disagreement subsequent to bond issuance. Our study complements prior research by examining why sophisticated information intermediaries disagree about the risk relevance of tax avoidance. It also sheds light on how firms can influence rating agencies understanding of tax avoidance.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}