阅读:0

听报道

推文人 | 吴进进

原文信息:Aaskoven, L. (2018). Budget institutions and taxation. Public Choice, 174(3-4), 335-349.

一、导 言

制度主义认为,制度对行为与绩效具有重要影响。预算制度(预算规则、程序)对政府财政政策与财政绩效的影响也得到了越来越多的关注。当前的研究一般强调垂直化的、集权化的预算程序能够有效限制财政赤字、公共支出以及债务积累,原因在于集权化的预算程序可以抑制决策权碎片化导致的财政支出盲目扩张,缓解所谓的“财政公地”问题。反之,碎片化的预算制定过程容易导致财政过度支出和更大规模的政府债务。当前多数文献关注的是集权化的预算制度对政府支出和债务的影响,预算制度对政府收入的影响却没有受到同等的关注。尽管已经证明集权化和垂直化的预算制度通过限制支出的方式控制政府债务,那么它是否可能通过增加财政收入的方式来约束债务呢?

基于15个欧盟国家的面板数据分析,论文发现更集权的预算制度增加了税收占GDP的比重,集权化的预算制度通过财政收支两端约束政府债务。论文还发现,在集权化的预算制度下,政府的碎片化和分裂程度实际上提高了预算制度的增税效应,分裂化的政府更难否决财政部门的税收政策和偏好,财政部门更有能力提高税收,减少赤字。

二、理论:预算制度与税收

在一个联盟政府,内阁(议会)不同派别及其成员代表了不同社会群体。为了降低财政赤字,可能需采取增税措施,然而每种税收都会影响不同派别所代表的群体利益,如财产税不同比例地影响了房产所有者,农业土地税对农场主影响更大,薪资税对工薪阶层影响更强。即使一般性税收,如消费税,对低收入群体的影响也高于高收入群体,个税由于其累进性质对高收入群体的影响更明显。

在一个非垂直化和非中央集权的预算制度下,政府派别都对预算草案具有独立的否决权,增加每种税收都需要政府成员的同意。每个政府成员都有很强的动机否决那些对本党派所代表群体利益损害较大的增税方案。在这样的预算体制下,增税的难度相对较大,特别是在政府联盟数量多,以及每个联盟派别代表多个选民群体利益时更是如此。相应地,分裂的政府更容易出台减税方案,每个政府派别都有强烈的搭便车动机,试图通过减少本群体的税收水平,把减税成本转嫁给其他群体身上,导致每个派别所代表的群体税收都降低了,结果是社会总体的税收水平低于需要的水平,这一现象类似于公共财政支出的“公地”问题。

反之,在集权化的预算制度下,财政部占据着预算议程设置的主导地位。财政部的本能是减低财政赤字,通过调整收支维持财政收入平衡(在支出不断膨胀的环境下控制支出,同时增加税收)。由于享有主导的预算议程设置权,财政部倾向于提出增税减支的预算草案。这时候分裂的内阁派别想要否决财政部的预算草案的难度就会很大,他们必须一致同意才能否决财政部的增税方案。政府联盟的分裂程度越高,财政部预算方案被否决的难度也越大,增税方案越容易通过,税收水平也就越高。

基于上述分析,作者提出了论文的两个基本假设:

假设1:预算过程的中央集权化程度有利于提高税收水平。

假设2:预算过程的集权化对税收的增长效应随着政府分裂程度的提高而进一步加大。

三、数据和变量

作者使用了15个欧盟国家1990-2008年的面板数据,税收水平用各国税收收入占GDP比重表示。对于预算集权化指标,作者使用了Hallerberg 等 (2007, 2009)设计的两个指标,即委托集权(delegation centralization)和契约集权(contracts centralization)。其中,预算的委托集权可分为内阁协商阶段、议会审议阶段和预算执行阶段的财政预算控制权。委托集权化程度越高,意味着预算协商是一个自上而下的过程,财政部长是中央预算议程的设置者,对内阁的预算约束力强。在议会预算审议阶段,强度越高的授权集权化使得议会更难修改最初的预算方案。在预算执行阶段,预算制度的授权集权化增加了财政部控制内阁其他部门执行预算的能力。契约集权化指的是财政部设定的财政目标和财政支出准则成为有效的政府承诺(契约)。契约集权化程度越高,财政目标维持的时限越长,财政目标法律基础越雄厚。授权集权化制度本身就可以保证财政部长在预算中制定增税措施,但是契约集权化实现了长期约束力的财政目标,从而增强了财政部长借助增税维持预算平衡的能力。两个指标值介于0和1 之间,值越高表示预算过程的集权化程度越高。

论文另一个重要的解释变量就是现任政府的分裂程度(fractionalization),政府分裂程度指标来自比较政治研究常用到的“政治制度数据库”(Database of Political Institutions),本文使用了数据库里的制衡指数(checks)来测量政府分裂程度,分裂指数每增加1分,就意味着联盟政府为维持多数而需要多一个政党参与,或者政府联盟里多一个在意识形态上更接近于最大反对党的成员。

论文计量模型的基本公式是:

四、研究发现

1.基本效应

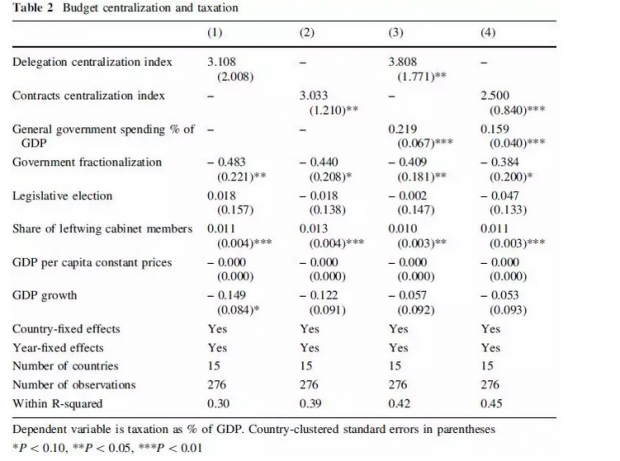

表2检验了两种预算集权化指数对税收水平的影响,在没有控制政府支出的情况下(第一、第二列),两个指数均对税收水平有正向影响,但只有契约性集权预算制度对税收水平有显著影响;但是在控制政府支出变量后(第三、第四列),两个预算制度指标都显著提高了税收水平,当授权型预算集权指数从0增到1时,税收水平的增幅达到GDP的近4%。上述发现证实了假设1的观点,在其他条件不变的情况下,特别是控制了政府支出后,预算过程的集权化程度越强,政府征税政策越能实现,国家的税收水平越高,。此外,表2四个模型都表明,政府分裂程度对税收水平产生了不利影响,这一结果与税收的公地问题理论是一致的,政府成员为了维护所代表群体利益,竞相反对向本群体征税,结果导致税收水平普遍降低。

2.交互效应

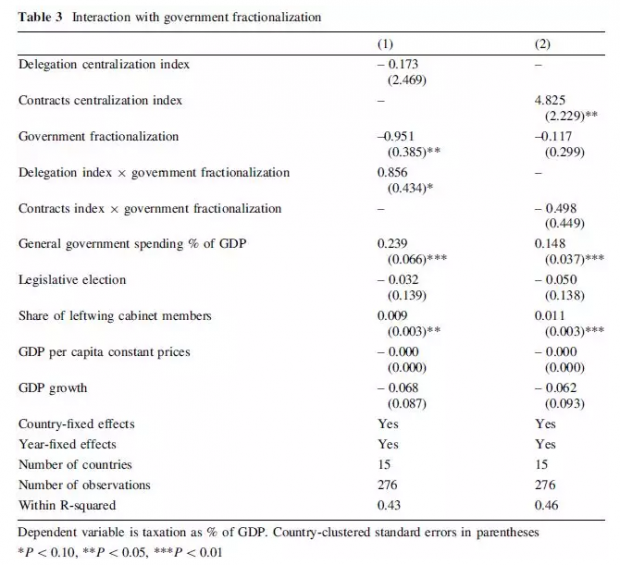

为了检验假设2,即预算集权降低了政府分裂对水平的不利影响,或者集权化对税收的增长效应随着政府分裂程度的提高而进一步加大,表3检验了预算集权化和政府分裂度的交互项对税收水平的潜在影响。表3模型1验证了上述假设,授权预算集权化赋予了财政部长在预算过程中有力的议程设置权和决策权,这一权力随着内阁分裂程度的提高而进一步加强,让不同派别的政府成员妄图修改预算的可能性变得很小。表3模型2的结果表明,契约集权化与政府分裂度的交互项系数为负且不显著。契约集权化的调节作用不明显的原因可能在于,契约集权化对税收的影响没有借助财政部长的硬议程设置权和对税收草案的控制权,因此相比授权型预算集权制度,它对政府分裂程度的反应不明显。为了进一不验证假设2,作者还把政府分裂程度指标(Check)换成赫芬达尔指数(Herfindahl index),其结果与原有的check指标没有显著的变化。

3. 稳健性检验

由于论文的样本是欧盟国家,无论是税收和还是预算制度都可能受到欧盟一些经济政治协议的影响,如果忽略这些因素就可能导致主要变量结果的偏差。因此,作者首先控制了该国是否加入了“欧洲经济与货币联盟”,这个联盟协定约束了成员国的政府债务水平,因而影响了成员国的税收。控制这一因素后,并没有改变上文表2、表3的基本结果。其次,作者进一步控制了政府总债务水平。基于既有一些研究,政府债务引发的财政危机可能迫使一些国家采取预算制度改革,税收水平也可能因此增长。控制这一因素后,也没有显著改变表2、表3的基本结果。最后,作者在模型里加入了税收水平的滞后项,也仅仅发现主要自变量的系数大小发生了些许变化,但是主要的结果仍然保持基本一致。

五、结论与启示

预算制度对财政绩效的影响已经得到了越来越多的关注,而多数研究主要关注预算制度对政府支出端口或政府债务的影响,而本文的一个创新之处在于考虑了预算制度对财政收入端的影响是否存在差异,而且不同预算制度的影响也可能有所不同。基于简单的“财政公地”理论,作者发现,集权化的预算制度,提高了财政部长的预算决定权,增加了内阁和议会不同派别减少税收的难度,从而有利于国家税收水平的增长。随着政府分裂度的增加,预算集权化的增税效应随之增长。

这篇论文基于西方政治背景下的研究结论并不能直接适用于中国,但是对中国预算制度与财政政策的关系仍具有启发意义。虽然分税制改革开启了财政收入的中央集权过程,但是财政支出及其预算过程的分权化、碎片化问题并没得到有效解决。正如马骏、侯一麟(2004)所指出的,我国预算体制具有明显的“行政预算”色彩,尽管财政部门名义上是“核心预算机构”,但是许多资金的分配权都不在它的控制范围内。预算权力结构的零碎化现象也较为明显。官僚机构及其部门利益对预算过程发挥着有力的作用,部门可以通过政策制定权在政策制定过程中向财政部门争取资金,也可以利用分管领导的政治权力要求财政部门为某些部门或者项目提供资金,还能够利用私人关系游说主政领导为部门项目提高资金。在预算执行阶段,部门预算自由裁量权也过高,盲目扩张项目和追加预算问题十分普遍。

这也意味着我国当前的预算集权化程度仍有待提高,碎片化问题仍比较突出。受此影响,部门利益导致我国财政支出冲动难减,政府规模不断膨胀。高楠、梁平汉(2015)的研究以省委常委会构成作为部门利益分化的指标,发现部门利益分化程度显著增加了机构规模。省委常委会分化指标增加1个标准差,则次年该省公共部门人员规模增加1%(梁平汉、高楠,2017)。上述研究也表明了我国也存在着显著的财政公地问题,其根源也可能在于预算制度的集权化程度不高。当前中央政府推动的一系列预算制度改革,如压缩政府专项经费、提高部门预算透明化,以及部门绩效预算改革等,其主旨都在于提高预算集权化程度,强化部门预算问责,从而提高财政资金使用效率,约束财政支出的过度膨胀。然而,当前对于我国预算制度、预算集权化程度及其对财政收支的影响的实证研究还不多,定量研究更少,我们期待国内财政和预算学者对这一问题展开更深入的研究。

Abstract

While a number of different studies have explored the effects of budgetary procedures and the centralization of the budget process on government debt, deficits and spending, few of them have explored whether such fiscal institutions matter for public revenue. This article argues that centralizing the budget process raises the levels of taxation by limiting the ability of individual government officials to veto tax increases in line with common-pool-problem arguments regarding public finances. Using detailed data on budgetary procedures from 15 EU countries, the empirical analysis shows that greater centralization of the budget process increases taxation as a share of GDP and that both the type of budget centralization and level of government fractionalization matter for the size of this effect. The results suggest that further centralizing the budget process limits government debt and deficits by increasing public revenues as well as constraining public spending.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}