阅读:0

听报道

推文人 | 王彦锋

原文信息:宋鹏,胡永宏,《基于矩阵值因子模型的高维已实现协方差矩阵建模》,统计研究,2017年第34卷第11期。

摘要

本文提出基于 Cholesky 分解的可预测矩阵值因子模型,对高维已实现协方差矩阵进行了建模及预测。模型有效地降低了矩阵维度,显著减少了待估参数数目,有效地避免了估计误差的累积,且因子分析降维使得协方差矩阵元素之间的相依关系更加清晰。实证表明:模型与VAR-LASSO方法预测误差较为接近,但是降维效果更加明显,待估参数数目大大减少。基于矩阵值因子模型构建的投资组合收益更加贴近真实投资组合收益,而且比 VAR-LASSO 方法更加稳健。

一、引言

高维协方差矩阵的估计与建模现已成为统计学领域中多变量分析的基本问题,并且在经济、金融、生物等众多领域中有着广泛应用。针对高维协方差矩阵的估计及建模,众多学者进行了相关研究,主要思想为稀疏化高维协方差矩阵和对其进行降维处理。本文拟借鉴矩阵值因子分析的降维思想,尝试对高维已实现协方差矩阵进行建模。本文对原始模型进行改进,引入Cholesky分解和向量自回归方法,创新地提出基于 Cholesky分解的可预测矩阵值因子模型,在解决上述方法适用性问题的同时,赋予模型预测能力,提高实用价值,最终应用到高维已实现协方差矩阵的建模及预测中。

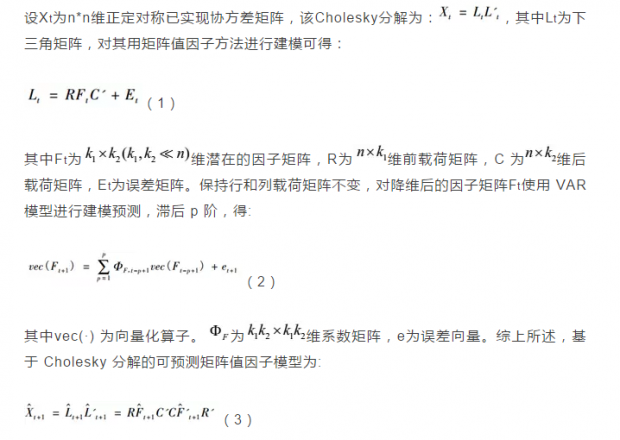

二、模型的提出

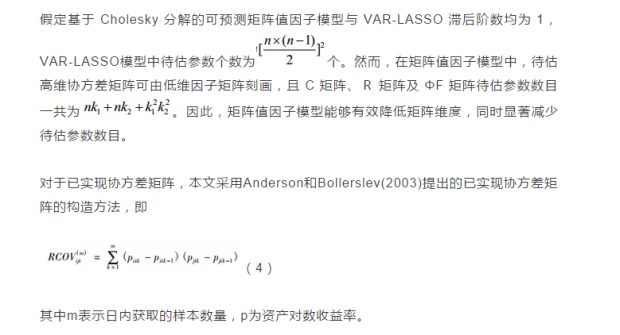

三、实证分析

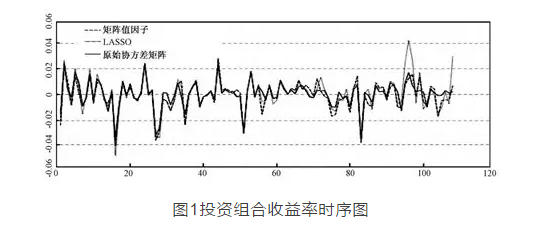

对于投资组合的构建,本文比较了基于真实已实现协方差矩阵( Norm) 、矩阵值因子模型( Matrix-Factor) 预测的协方差矩阵和 VAR-LASSO 方法( LASSO) 预测的协方差矩阵三个投资组合 108 天的日收益率序列,结果见图1。

从图1可以看出,在前期,矩阵值因子模型和 VAR-LASSO 模型与真实投资组合收益率十分贴近;在后期,两个模型构建的投资组合收益率均产生了波动, VAR-LASSO 方法变得不稳健,产生了巨大波动,基于矩阵值因子模型构造的投资组合得到的收益率更加接近于真实投资组合收益率。

四、结论

本文在原始矩阵值因子模型的基础上进行了改进,引入 Cholesky 分解与向量自回归方法,提出了基于 Cholesky 分解的可预测矩阵值因子模型,同时给出了其样本协方差空间收敛率,并在高维已实现协方差矩阵的动态建模中进行了应用。本文也对高维已实现协方差矩阵进行了建模预测,与VAR-LASSO方法进行了对比,结果表明二者预测误差相近,但是矩阵值因子分析方法降维效果明显,待估参数大大减少。最后分别基于原始已实现协方差矩阵、可预测矩阵值因子模型预测的协方差矩阵、VAR-LASSO 模型预测的协方差矩阵构建了投资组合,实证分析表明基于 Cholesky 分解的可预测矩阵值因子模型较 VAR-LASSO 方法更加稳健。

Abstract

With the advent of the Big Data Era,the dimension of data is higher and higher,and the problem of modeling high-dimensional covariance matrix becomes a fundamental issue.In this paper,we propose a novel method called the predictable matrix-valued factor model with the Cholesky decomposition,which could reduce the dimension of matrix effectively and reduce the number of estimated parameters significantly and avoid the aggregated errors.Meanwhile,due to the advantage of factor analysis,the relationships of entries in covariance matrix would be clarified. The consequence of modeling shows that the accuracy of proposed model is displayed in accordance with VAR-LASSO method.However,the number of estimated parameters decreases obviously.Lastly,we proceed empirical analysis and we learn that based on the forecasted realized covariance matrix constructed by different method, the final series of return derived from proposed model is more closed to real series of return.Additionally,the proposed model is more robust than VAR-LASSO method.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}